IoT収益化市場の展望:

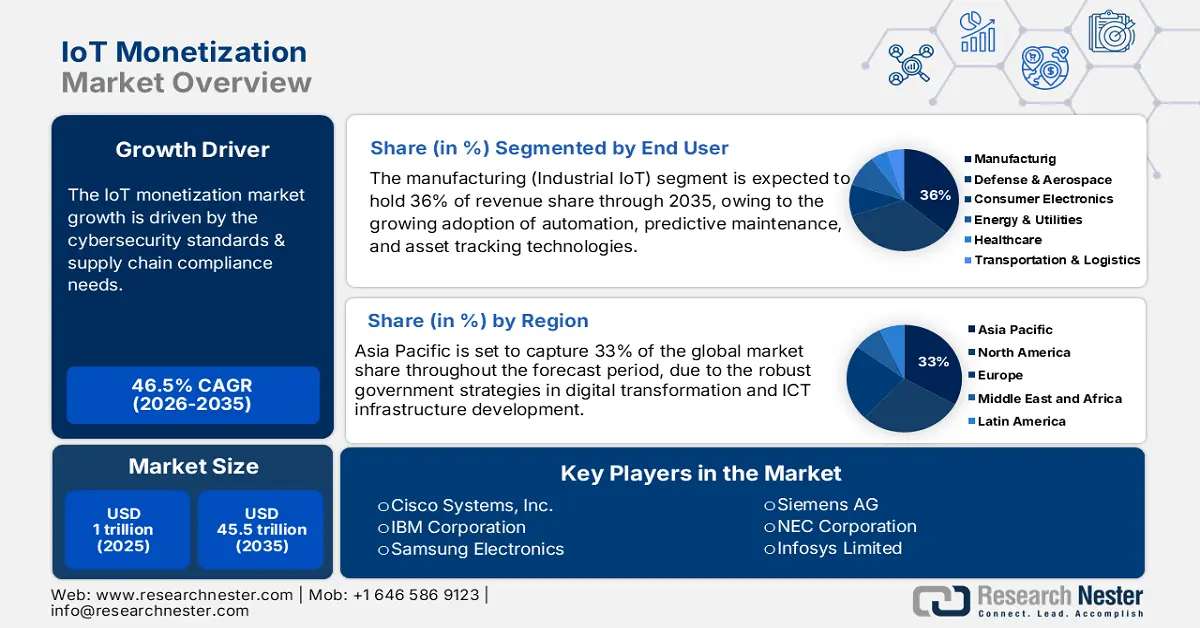

IoT収益化市場規模は2025年に1兆米ドルと評価され、2035年末までに45.5兆米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)46.5%で成長します。2026年には、IoT収益化の業界規模は1.4兆米ドルに達すると推定されています。

公共部門と民間部門の両方でコネクテッドデバイスの導入が急速に進み、IoT収益化市場の売上が牽引しています。製造、ヘルスケア、運輸、エネルギーといった分野では、効率性と意思決定の向上を目的としたIoTセンサーの活用が進んでいます。国際電気通信連合(ITU)によると、2024年には世界人口の60%以上にあたる約55億人がインターネットを利用していました。この数字は、デジタルトランスフォーメーションの進展により、今後数年間で増加すると見込まれています。IoTの急速な導入により、膨大な量の機械生成データが生成され、分析、サブスクリプションサービス、アプリケーション主導のインサイトを通じて収益化することが可能になります。こうしたトレンドは、主要な市場プレーヤーにとって収益性の高い機会を切り開いています。

製造業は、IoTデータに基づく予知保全ソリューションを導入し、ダウンタイムの削減と全体的な機能向上を目指しています。消費者市場では、コネクテッドホームデバイスやウェアラブルデバイスが、アプリの定期購読、ターゲット広告、ハードウェアアドオンなどを通じて収益源を開拓しようとしています。さらに、通信事業者はIoT接続を活用し、データプランと分析プラットフォームをバンドルしています。エンドユーザーの大多数は、事業成長のためにIoT収益化技術への投資を増やしています。業界横断的な普及により、今後数年間で収益化セグメントの2桁のCAGR(年平均成長率)を達成すると予想されています。

IoT収益化市場 - 成長の原動力と課題

成長の原動力

サイバーセキュリティ基準とサプライチェーンコンプライアンス:最近更新されたNISTサイバーセキュリティフレームワーク2.0(2024年版)は、サプライチェーンガバナンスとリスク管理の分野に重点を置いています。公益事業や製造業の企業は、これらのフレームワークの導入を開始しています。デバイスメーカーのコンプライアンス強化、コスト増大、市場投入までの時間短縮に加え、提供するIoTサービスへの信頼の高まりにより、高度なIoTソリューションの需要が高まっています。さらに、欧州連合サイバーセキュリティ機関(ENISA)の「脅威ランドスケープ2023」レポートでは、サイバー攻撃の最大の標的は行政機関であり、攻撃全体の約19%を占めていることが示されています。次に個人(11%)、医療(8%)、デジタルインフラ(7%)、そして製造業、金融、運輸業が続きます。こうした状況は、組織の重要なデータや情報を保護するための高度なIoTソリューションの導入を直接的に促進しています。

業界標準と相互運用性: IEEE 802.11、5G、IEC 62443、そしてサプライチェーン整合性ガイドラインO TTPS/ISO 20243といった標準規格があり、これらは国境を越えた相互運用性のガイドラインを確立するために用いられています。技術コンプライアンスはグローバル展開の第一歩であり、アーキテクチャとパートナーシップを実現するためのリソースが必要です。近年の注目を集めたインシデントを受けて、ほとんどの重要インフラ組織はNIST CSFとIEC 62443に準拠しています。これは、産業グレードのレジリエンスを備えた安全なIoTソリューションへの需要を高めることに役立っています。

AIとMLの統合の進展: IoT業界の収益化分野に携わる企業は、AIとMLの大きな影響力から恩恵を受けています。製品開発において、AIとMLは市場投入までの時間を短縮し、製品開発コストを削減し、より優れたカスタマイズを可能にします。2024年1月の記事では、NISTの研究者と学術パートナーが、通信システムにおけるAIの活用においてNISTサイバーフィジカルシステム(IoT)フレームワークが重要な理由を説明しています。業界のリーダーは、開発活動における時間と費用の面で効率を大幅に向上させることで、AIとMLの恩恵を受け続けています。2022年2月、テキサスA&M大学は、「公共安全イノベーションアクセラレータープログラム」と呼ばれるプログラムに約120万ドルの資金提供を受けました。このプログラムは、AIとIoTを活用して公共の安全を向上させることに焦点を当てたコンペティションです。このような投資は、今後数年間で主要企業の収益を倍増させる可能性があります。

課題

複雑なデータプライバシーと保護に関する規制:厳格なデータプライバシー法は、コンプライアンスを脅かす可能性があります。例えば、2022年には、一部のICTサプライヤーがデータローカリゼーション要件の不確実性によりインドでの製品発売を5か月延期し、収益予測に影響を与えました。WTOとの貿易摩擦は現在、世界のサプライチェーンに悪影響を及ぼしています。2023年の半導体輸入関税により、少なくとも一部のサプライヤーは生産価格を10~14%引き上げました。このように、規制の変化は完成品の最終価格に影響を与えています。

価格圧力と収益モデルの不確実性: IoT収益化市場における価格構造の変化は不確実性を生み出しています。米国の中小ICT企業は、サイバーセキュリティコンプライアンスのコストの高さを指摘しています。ブロードバンドアクセスも限られており、新興市場におけるIoTインフラの不確実性もIoT収益化ソリューションの導入を制限しています。

IoT収益化市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

46.5% |

|

基準年市場規模(2025年) |

1兆米ドル |

|

予測年市場規模(2035年) |

45.5兆米ドル |

|

地域範囲 |

|

IoT収益化市場のセグメンテーション:

エンドユーザーセグメント分析

IoT収益化市場における製造業(産業IoT)セグメントは、自動化、予知保全、資産追跡技術の導入拡大により、評価期間を通じて36%を占めると予測されています。世界各国政府は、スマート製造業の発展を加速させることに強い関心を持っています。例えば、米国エネルギー省は、IoTを活用したスマートグリッドと自動化が、工場のエネルギー削減と効率性の最大化に貢献すると述べています。IIoTは、製造業者が製品価値ではなく運用指標に基づいて、接続された機器から得られるデータを収益化する手段です。重要なのは、インダストリー4.0への取り組みに対する政府の支援と資金提供が、世界中のIIoT投資をさらに促進すると期待されていることです。

テクノロジーセグメント分析

5Gネットワークインフラセグメントは、議論されているタイムライン全体を通じて、IoT収益化市場シェアの33.3%を占めると予想されています。5Gは、超低遅延、高帯域幅、そして大規模な接続性を兼ね備えているため、IoT収益化の基盤となります。連邦通信委員会(FCC)は、5Gインフラの展開が新たなIoTビジネスモデルを促進すると示唆しています。5Gネットワークの拡大とアジア太平洋地域および北米への展開は、接続性の向上と新たなサービスの展開を通じて、IoTデータの収益化をさらに促進することになるでしょう。

アプリケーションセグメント分析

IoT収益化市場におけるコネクテッドカー分野は、自動車業界における組み込みコネクティビティとデータ駆動型サービスの普及率の高さにより、予測期間中に急速な成長を遂げると見込まれます。インド自動車工業会(SIAM)は、インドにおける電気自動車(EV)登録台数が2023~2024年度の168万台から2024~25年度には197万台に増加し、16.9%の成長率を示したと報告しています。コネクテッドカーの販売増加と、サブスクリプション型のインフォテインメント、リアルタイムナビゲーション、リモート診断への移行の進展も、IoT技術の売上増加に寄与しています。

当社のグローバルIoT 収益化市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

エンドユーザー |

|

テクノロジー |

|

成分 |

|

組織規模 |

|

デバイスタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

IoT収益化市場 - 地域分析

APAC市場インサイト

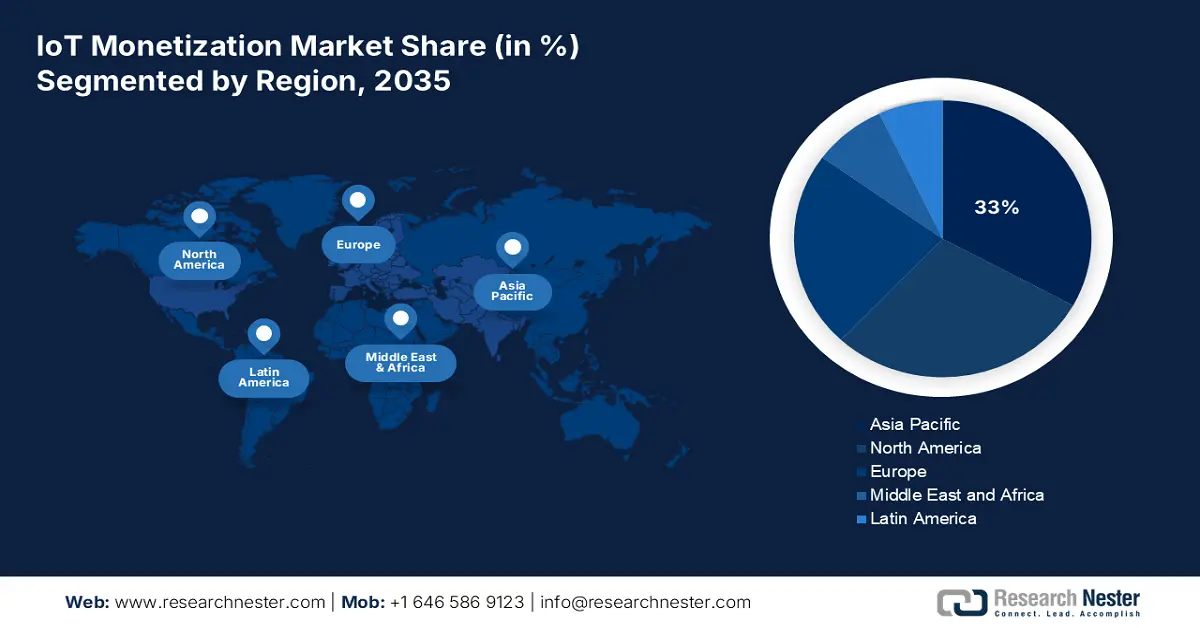

アジア太平洋地域は、デジタルトランスフォーメーションとICTインフラ整備における政府の強力な戦略により、2035年までに世界のIoT収益化市場において33%のシェアを占め、市場を牽引すると予想されています。スマートシティプロジェクトの成長、AIを活用したIoTエコシステムの加速、そして5Gの普及率向上が、IoT収益化ソリューションの売上を牽引しています。また、官民連携やIoT収益化技術の研究開発への公的投資の増加も、市場全体の成長を後押ししています。アーリーアダプターとしては、リアルタイムのデータ収益化と効率化を可能にするヘルスケアと製造業が、IoT収益化ソリューションの導入をさらに加速させると予想されています。

中国は、工業情報化部(MIIT)による大規模な投資の結果、予測期間を通じてアジア太平洋地域のIoT収益化市場において最大の収益シェアを占めると予想されています。世界経済フォーラム(WEF)によると、2023年には約16億9,800万台のデバイスがモバイルネットワークを介してモノのインターネット(IoT)に接続され、これは携帯電話のユーザー数を上回るとされています。スマートシティの重要な要素としてIoTの統合に政府が注力していることも、売上増加に貢献しています。さらに、公共政策の育成を目的とした政府支出は、官民パートナーシップの推進を可能にし、IoTエコシステムの発展を加速させています。これらの傾向と連携要素により、中国はアジア太平洋地域における主要な潜在市場として位置付けられています。

北米市場の洞察

北米は、調査期間を通じて世界のIoT収益化市場において最も高い成長率を記録する見込みです。これは、ICTインフラへの政府による多額の投資に起因しています。成熟した接続インフラと企業のデジタル化率の高さも、IoT技術の販売を促進しています。また、巨大テクノロジー企業の強力な存在感も、高度なIoTソリューションへの需要を牽引しています。コネクテッドカー、スマートグリッド、予知保全プラットフォームの成長は、IoT収益化システムの取引をさらに加速させています。

米国のIoT収益化市場は、先進的なデジタル経済、IoTプラットフォームの早期導入、そしてコネクテッドテクノロジーにおけるリーダーシップにより、大きな収益シェアを維持する可能性が高いと考えられます。米国経済分析局によると、2025年1月の通信・コンピュータ・情報サービスの輸出は1億米ドル増加しました。ICTソリューションの取引の増加は、IoT収益化企業にとって大きな収益機会となるでしょう。自動車セクターはIoT収益化の主要な牽引役であり、コネクテッドカーの販売は着実に増加しており、自動車メーカーはソフトウェア対応機能から継続的な収益を生み出しています。

ヨーロッパ市場の洞察

欧州のIoT収益化市場は、2026年から2035年にかけて大きな収益シェアを獲得すると予測されています。英国政府はデジタルインフラのアップグレードプログラムとイノベーションを推進し、主要企業にとって高収益の場を創出しています。ドイツ市場は好調で、製造業と自動車産業における産業IoTの積極的な活用に数十億ユーロが費やされています。デジタル・イノベーション・ハブ・プログラムはIoTの研究開発とイノベーションを支援し、加盟国の能力拡大と市場成長の促進に貢献しています。EUの政策と資金援助も相まって、GaN RFデバイスへの投資増加につながり、5Gとエッジコンピューティングの実現を可能にしています。これらの施策を組み合わせることが、EUのデジタルエコシステムの強化に不可欠です。

ドイツのIoT収益化市場は、産業IoTの積極的な導入と堅調な自動車セクターを背景に、IoT収益化技術の売上をリードしています。インダストリー4.0への取り組みも、自動化およびIoTシステムの導入拡大に貢献しています。ドイツ経済気候行動省(BMWK)は、「Digital Jetzt」や「Industrial Digital Twin」といったプログラムを通じて、デジタル変革プロジェクトに積極的に資金提供を行っており、これらのプログラムは、企業がIoT対応ソリューションを導入し、生成されたデータを収益化することを奨励しています。

主要なIoT収益化市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のIoT収益化市場は、成熟企業の強力な存在感とスタートアップ企業の台頭により、熾烈な競争を繰り広げています。シスコ、エリクソン、ノキアは、業界パートナーとのパートナーシップを構築してきた主要プレーヤーです。多くの企業は、優位な地位を確立するために、進出国や国内企業との提携といった戦略的な目標に注力しています。インドやマレーシアといった新興市場は、インフォシスやダイアログ・アシアタといった大手プレーヤーを擁し、大規模なデジタル変革プロジェクトが進行中であり、今後数年間の貿易サイクルに影響を与えると予想されます。

会社名 | 原産国 | 市場占有率 (%) |

シスコシステムズ株式会社 | アメリカ合衆国 | 12 |

エリクソン | スウェーデン | 9.1 |

ノキア株式会社 | フィンランド | 8.5 |

ファーウェイテクノロジーズ株式会社 | 中国(文脈のために記載) | 8.2 |

IBMコーポレーション | アメリカ合衆国 | 7.7 |

サムスン電子 | 韓国 | xx |

シーメンスAG | ドイツ | xx |

NEC株式会社 | 日本 | xx |

インフォシス・リミテッド | インド | xx |

富士通株式会社 | 日本 | xx |

テルストラ・コーポレーション・リミテッド | オーストラリア | xx |

キーサイト・テクノロジーズ | アメリカ合衆国 | xx |

タタ・コンサルタンシー・サービス(TCS) | インド | xx |

ダイアログ・アシアタ・グループ | マレーシア | xx |

AT&T 社 | アメリカ合衆国 | xx |

IoT 収益化市場における各企業のカバー領域は次のとおりです。

最近の動向

- 2024年10月、 HoneywellとGoogle Cloudは、人工知能(AI)エージェントを資産、人、プロセスと連携させ、産業分野におけるより安全で自律的な運用を促進するという独自の協業を発表しました。このパートナーシップにより、Google CloudのAIプラットフォームであるVertex AI上で、Geminiのマルチモダリティ機能と自然言語機能が統合されます。

- 2024年9月、クアルコム・インコーポレーテッドとシーカンス・コミュニケーションズSAは、シーカンスの4G IoT技術をクアルコムに売却したことを発表しました。これにより、シーカンスの4G IoT技術はクアルコムの幅広い製品ポートフォリオに追加されました。

- Report ID: 1747

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。