人工内耳市場の見通し:

人工内耳市場規模は2025年には35億米ドルを超え、2035年末には61億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)6.4%で拡大します。2026年には、人工内耳の業界規模は37億米ドルに達すると推定されています。

世界的な難聴症例の増加は、高齢化、騒音公害、慢性的な耳の感染症、そして耳毒性のある薬剤の影響が大きいと考えられており、市場の主要な成長要因となっています。こうした人口動態を裏付けるように、世界保健機関(WHO)は2025年に、世界中で4億3000万人以上が難聴に対処するためのリハビリテーションを必要とすると発表しました。また、この数字は2050年までに7億人に達し、25億人が何らかの程度の難聴に苦しむと予測しています。人工内耳(CI)は、このような重度から重度の難聴を持つ患者にとって非常に効果的なソリューションを提供するため、この疫学調査はこの分野の需要を牽引しています。

さらに、特に中所得国および高所得国において、治療を求める人が増えるにつれて、市場での普及は増加し続けています。現在、CIに対する保険者の価格設定動向は、公的および民間の医療サービスおよび保険会社によって大きく異なります。こうした大きな乖離を示すものとして、2023年のNLM分析では、民間保険者と交渉した病院におけるMED-EL製CIデバイスの総費用が38,478±2,633米ドルであることが明らかになりました。一方、コクレア社製CIの総費用は34,150±2,418米ドルで、平均販売価格は24,649米ドルでした。この状況は、患者と流通チャネルの両方に経済的負担が重くのしかかるリスクを強調しており、あらゆる状況において標準化された公平な保険者による価格設定構造が必要となります。

人工内耳市場 - 成長要因と課題

成長の原動力

- 治療に伴う経済的影響とメリット:難聴による経済的疲弊と生産性の低下が深刻化する中で、タイムリーな介入による目覚ましい回復は、人工内耳分野の投資家とメーカーにとって、より大きな投資収益率(ROI)をもたらしています。その証拠として、WHOは、未治療の難聴(HL)による世界の年間コストを2023年までに1兆米ドルと試算しました。さらにWHOは、世界中で耳と聴覚ケアサービスの拡充に1米ドルを投資することで、10年間で160米ドルのROIを生み出す可能性を示しました。

- 次世代技術の統合:世界中で電極アレイ、信号処理、生体適合性といった研究開発が進められており、人工内耳市場の既存パイプラインにおけるパフォーマンスと患者アウトカムの向上が期待されています。特に、AIを活用したイノベーションは、音声処理、ノイズフィルタリング、ワイヤレス接続、音声認識の向上を実現することで、大きなビジネスチャンスを生み出しています。例えば、2024年10月、Starkey社はG2 Neuro Processor、Bluetooth Low Energy (LE) Audio、Auracastブロードキャストストリーミングといった技術を搭載し、比類のない患者ケアへのアプローチを変革するインテリジェント聴覚技術「Edge AI」を開発しました。

- 高齢者層への適用拡大:世界的な人口高齢化の急速な進展により、高齢者層における難聴(加齢性難聴)の蔓延と障害の増加に伴い、市場の消費者基盤が拡大しています。この状況を示すように、2023年のNLM調査では、80歳以上の高齢者の難聴発症率が80%を超えています。一方、WHOの推計によると、60歳以上の人口は2030年までに14億人に達し、2050年までに倍増すると予想されています。これらの数字は、高齢者の疫学的な変化に対応するために、この分野で利用可能なインプラント技術の改良に対するニーズが高まっていることを示しています。

市場の主要な状況における患者プールの動向

米国におけるCI関連サービスの可用性分析

(2021-2023年)

地域区分 | CI候補者の数 | O&Nプロバイダーの数 | プロバイダーあたりの候補者数 |

東北中部 | 242,133 | 68 | 3,361 |

イーストサウスセントラル | 97,695 | 25 | 3,712 |

中部大西洋 | 230,222 | 68 | 3,259 |

山 | 120,157 | 36 | 3,140 |

ニューイングランド | 83,552 | 28 | 2,868 |

パシフィック | 271,449 | 79 | 3,317 |

南大西洋 | 355,542 | 90 | 3,800 |

西北中部 | 106,853 | 37 | 2,703 |

西南中央 | 182,238 | 50 | 3,455 |

全国 | 1,613,178 | 481 | 3,354 |

出典:NLM

市場における採用率、経済性、臨床的優位性の動向の比較分析

人工内耳に関する最近の臨床研究

研究の動機 | 研究の焦点/デザイン | 主な成果またはメモ | 年 |

完全埋め込み型Acclaim人工内耳の有効性評価 | 完全埋め込み型マイクフリー人工内耳の前向きピボタル試験 | 第1段階の参加者10人全員が1か月間の追跡調査を完了し、重篤な有害事象は報告されず、同社は拡大と商業化計画を加速している。 | 2025 |

デキサメタゾン溶出CI電極(CIDEXEL) | この治験機器の安全性と性能に関する確認データを取得する | 合併症を減らしながら聴力を改善することを目的としている | 2024~2026年 |

人工内耳の耳鳴りに対する効果 | 耳鳴りに対するCI効果を測定する前向き混合縦断コホート研究 | CI使用開始から24ヶ月以内に、耳鳴りの音量と障害の指標がそれぞれ58%と44%減少 | 2024 |

CI候補者における社会経済的地位(SES)の影響 | CI候補者の社会経済的地位と手術パターンに関する回顧的コホート研究 | 高所得者はCIの資格を得る可能性が低いが、資格を得た人は低所得者に比べて手術を受ける可能性が高い。 | 2023 |

出典:企業プレスリリース、NLM、Clinicaltrials.gov

課題

- 償還の複雑さと限界:人工内耳業界で利用可能なCIシステムは初期費用が高いため、最大限の普及を実現するには十分な財政支援ネットワークが不可欠です。しかしながら、世界の公的保険者の大多数は、これらのツールとサービスに対する保険適用範囲が限定的であり、この分野へのアクセスが制限されています。この点に関して、2024年のNLM調査によると、米国ではCI手術を必要とする成人のうち、メディケイドの適用を受けているのはわずか21%、小児は36%に過ぎず、CI関連費用の10%、合計8万~10万ドルしか補助されていないことが明らかになりました。

- 予算と資源に制約のある状況:多くの公的医療機関、特に低・中所得国(LMIC)では、高度な診断・外科的インフラと人員を確保できない状況にあります。こうした財政状況から、これらの医療機関の行政当局は難しい優先順位付けを迫られ、市場から提供される製品やサービスが資金不足に陥るケースが少なくありません。解決策として、2023年のNLM横断調査では、病院におけるCI機器の集中配布によって、交渉価格を5,000米ドル引き下げることが提案されました。

人工内耳市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

35億ドル |

|

予測年市場規模(2035年) |

61億ドル |

|

地域範囲 |

|

人工内耳市場のセグメンテーション:

コンポーネントセグメント分析

内部インプラント部品は、2035年末までに人工内耳市場において58.7%という最高シェアを維持すると予想されています。技術的な複雑さ、材料費の高さ、そして一定期間経過後の外科的交換の必要性といった要因により、この部品は収益を生み出すサイクルを形成しています。さらに、幅広い生体適合性部品が使用されているため、このセグメントにおいて収益性の高いキャッシュフローを確保する余地が広がっています。現在、小型化のトレンドは、より正確な神経刺激と低侵襲性を可能にする内部インプラント部品の継続的なイノベーションを促し、この分野における最前線での地位強化に貢献しています。

患者タイプセグメント分析

小児患者群は、評価対象期間を通じて65.9%のシェアを占め、人工内耳市場の消費者基盤の大部分を占めると予測されています。2025年には世界中で約3,400万人の小児が難聴による障害に対処するためのリハビリテーションを必要とすると予測されており、この人口構成は、小児がこの分野においてリーダーシップを発揮する上で大きな懸念材料となっています。さらに、難聴の回復または予防には早期介入が不可欠であることから、この分野における人工内耳の需要と導入は自発的なものにとどまりません。その証拠として、2025年のNLM調査では、人工内耳の利用は主に小児で見られ、成人の10%に対して50%を占めていることが明らかになっています。

エンドユーザーセグメント分析

病院と耳鼻咽喉科クリニックは、このタイムラインにおいて人工内耳市場における優位性を維持し、72.5%のシェアを占めると見込まれます。これらの医療機関は、診断、インプラント手術、術後リハビリテーションを含む聴覚関連評価の中心機関として機能しています。その結果、これらのサービスプロバイダーは、専門知識とインフラサポートを提供することで、この分野における最大の収益源となっています。さらに、経験豊富な聴覚専門医、外科医、関連スタッフが病院や耳鼻咽喉科クリニックに集中していることから、質の高いケアと包括的な患者管理によって、この分野における優位性が確固たるものとなっています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

患者タイプ |

|

エンドユーザー |

|

テクノロジー |

|

サウンドプロセッサの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工内耳市場 - 地域分析

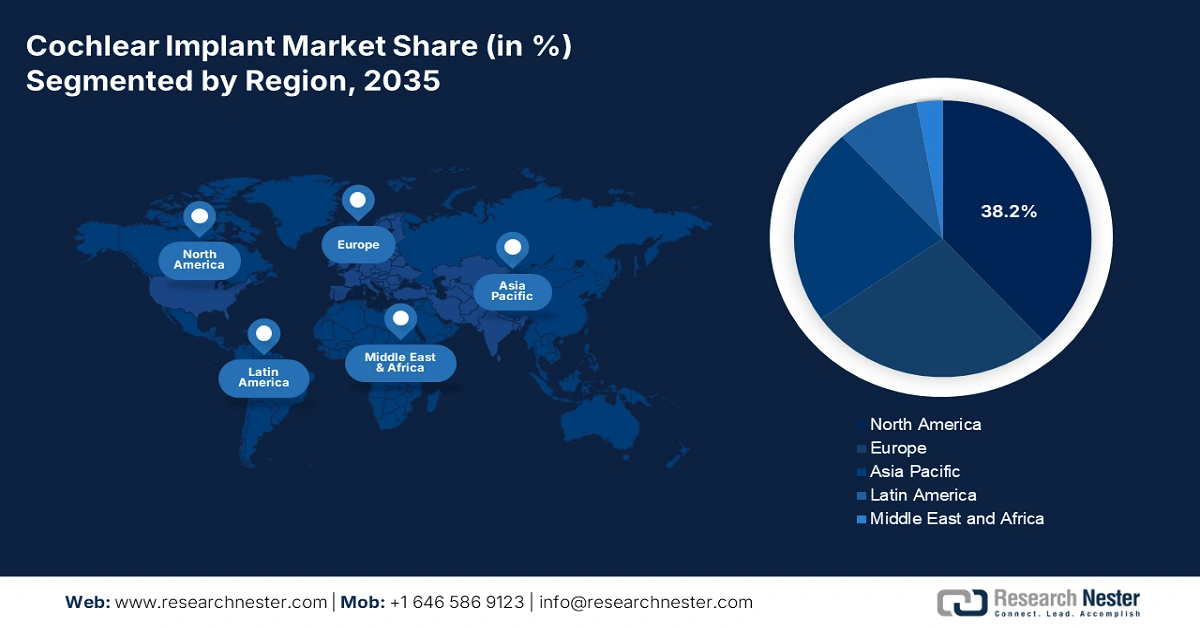

北米市場の洞察

北米は、分析期間中に世界の人工内耳市場において38.2%という最高シェアを獲得し、市場をリードする地域となることが予想されています。患者人口の拡大と保険償還制度の進化が相まって、この地域はこの分野における最前線の地位を確固たるものにしています。包括的な新生児聴覚スクリーニングプログラムを通じて、先進的なインプラント技術への認知度が高まり、このカテゴリーにおける国内消費者基盤も拡大しています。規制の枠組みの改善は、北米における製品にとって好ましい環境をさらに醸成しており、その好例として、2024年11月にFDAがMED-ELの補聴インプラントを成人の両側性中等度から重度の感音難聴に対する新たな適応症として承認したことが挙げられます。

公的保険の適用範囲拡大と普及率の向上は、米国が地域市場において最前線に立つ主な要因です。この点に関して、ATスティル大学(ATSU)の最新データによると、2022年には全米で約11万8100人の成人と6万5000人の子供が既にこれらの補聴器を装着していることが明らかになりました。さらに、2025年には米国の乳児のうち、それぞれ約1000人に1人、2~3人が重度の難聴と部分的な難聴を患うと予測されています。こうした疫学的な状況は、この分野におけるより容易なアクセスと手頃な価格への需要の高まりに寄与し、この分野の継続的な成長を促しています。

カナダの人工内耳市場の主要な成長原動力は、国の高齢者および乳児ケア施設の充実に向けた継続的な公共投資です。さらに、経験豊富な耳鼻咽喉科専門医と聴覚専門医の豊富な人材が、この分野の強固な顧客基盤を確固たるものにしています。さらに、政府の取り組みの証として、2023年までに新生児聴覚スクリーニング(UNHS)プログラムを確立するという全国的な取り組みが、有望なマイルストーンを達成しました。オンタリオ州とブリティッシュコロンビア州では、それぞれ94%と97%という素晴らしい難聴スクリーニング率を達成しました。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の人工内耳市場において最も急速に成長する地域になると予測されています。特に中国やインドといった新興国では、難聴への意識の高まり、医療制度の改善、そして政府の積極的な施策が、この分野にとって魅力的なビジネス環境を整えています。さらに、小児および高齢者の患者数が多いことも、人工内耳システムおよび付属品の需要増加に貢献しています。一方、世界規模および地域規模のインプラントメーカーの存在は、製品の入手しやすさと価格の手頃さを向上させており、アジア太平洋地域は世界市場の重要な成長原動力となっています。

中国は、アジア太平洋地域における人工内耳市場において、最も大きな市場規模を誇る国の一つです。これは、強力な政府による医療政策と、未治療の難聴人口の多さに支えられています。一方、新生児聴覚スクリーニングプロジェクトなどの国家プログラムや公的補助金により、特に都市部および準都市部において、早期診断率と治療へのアクセスが向上しています。また、中国には複数の国内メーカーが存在するため、輸入システムに比べてインプラントの価格が手頃です。

インドは、地域市場における力強い拡大の最も有望な機会として存在感を示しています。特に、障害者支援制度(ADIP)の制定により、低所得世帯の対象となる子供たちに人工内耳が無料で提供されるようになり、国内の小児における人工内耳の普及が促進されています。複数の医療機関や研究機関もこの取り組みに参加し、この分野への広範なアクセスを支援しています。例えば、2023年2月には、リラヴァティ病院・研究センターが、聴覚障害のある子供たちが100%の聴力回復を支援できるよう、高度な外科的埋め込み型補聴器プログラムを開始しました。

国別の産業ハイライト

国 | ハイライト/要点 | タイムライン |

インド | 陸軍病院はわずか18ヶ月で50件の両耳同時人工内耳手術を実施しました。人工内耳制度(5~6歳の対象児童に最大6,817.9米ドルを支給) | 2023年、2024年 |

中国 | 11,000台のCIを大量調達、全国で10万人以上のCI手術を実施 | 2024年; 1995年から2024年 |

オーストラリア | 人工内耳患者の治癒過程をより深く理解するための診断プロジェクトに137,872米ドルが授与されました。 | 2024 |

出典:PIB、COV.CN、オーストラリア耳科学研究所

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の人工内耳市場において着実な成長を示すと予測されています。最先端の医療システム、厳格な新生児聴覚スクリーニング、そして保険適用範囲の拡大が相まって、この地域のこの分野における一貫した業績を支えています。インプラント手術と術後リハビリテーションの費用を負担する国の医療制度も、この治療へのアクセスを広く確保しています。さらに、この地域には大手人工内耳メーカーがいくつか拠点を置いており、継続的なイノベーションと臨床研究が進められていることが示唆されており、この分野におけるヨーロッパの今後の発展を確かなものにしています。

高齢化人口の増加と医療技術イノベーションへの注力により、ドイツは欧州市場において成熟しつつも着実に成長を遂げています。2023年に発表されたグーテンベルク健康調査の結果によると、ドイツ居住者における少なくとも片耳の難聴の発生率は40.6%を超え、60歳から89歳が最も多く見られました。さらに、NLM(国立医療技術研究所)の報告によると、2022年のドイツの65歳以上の人口は1,860万人に達し、そのうち610万人が80歳以上でした。

英国は、国民保健サービス(NHS)からの継続的な財政支援を受け、欧州における人工内耳市場において重要な位置を占めています。また、先進的な新生児聴覚スクリーニング施設を備えた確立された医療システムを有しており、早期発見と適切な介入を保証しています。特に小児の場合、専門のインプラントセンターが全国に展開し、評価からインプラント後のリハビリテーションまで包括的なケアを提供しているため、多くの親がインプラント治療に投資する傾向にあります。さらに、英国国立医療技術評価機構(NICE)の厳格な臨床ガイドラインにより、インプラントへの公平なアクセスが促進されています。

CI市場における国別の実現可能な機会

国 | 重要な機会 | タイムライン |

英国 | 全国で1200万人が聴覚障害、難聴、または耳鳴りを患っている | 2022-2023 |

イタリア | 74歳の住民の38%がHLを自覚していた。 | 2024 |

フランス | HASとフランス保健省は、両側HLの永久新生児スクリーニングプログラムを改善するためのツールを特定するためにリソースを投入しました。 | 2022 |

出典:Gov.UK、Hearing Health Forum EU、HAS

人工内耳市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

市場の競争環境は、コクレア社、メドエル社、アドバンスト・バイオニクス社といった主要グローバル企業間の継続的なイノベーションと熾烈な競争を特徴としています。これらの先駆者たちが、この分野におけるリーダーシップを強化するための戦略は、メドエル社が2024年9月に発売した次世代耳かけ型(BTE)オーディオプロセッサ「SONNET 3」に象徴されています。この外付けCIシステムは、比類のない音質を提供するだけでなく、AndroidおよびiOSデバイスからの直接ストリーミング、統合ワイヤレス接続、そして堅牢な防水性能も備えています。さらに、この分野はデジタルソリューションと患者中心設計の徹底的な開発活動の増加により活況を呈しています。

主なプレーヤーは次のとおりです。

会社名 | 原産国 | 世界シェア(2025年) | 業界フォーカス |

コクレア株式会社 | オーストラリア | 約55.6% | 世界的なマーケットリーダー。CIシステム(Nucleusシリーズ)、骨伝導インプラント(Baha)、音響インプラントを完備。 |

メドエル | オーストリア | 約25.4% | 一流のイノベーター。CI システム (SYNCHRONY)、中耳インプラント、アクティブ骨伝導インプラント。 |

高度なバイオニクス | 米国(スイスのSonovaの一部) | 約15.8% | 大手プレーヤー。高性能CI(HiRes Ultra)やサウンド処理技術に注力。 |

オーティコンメディカル | デンマーク(Demant A/Sの一部) | 約3.4% | 人工内耳や骨伝導装置(Neuro System)を含む聴覚インプラントに焦点を当てています。 |

ニューロトロンバイオテクノロジー株式会社 | 中国 | <2.3% | 中国大手メーカー。国内および新興市場向けにCIシステム(Venus)を提供。 |

リスントメディカル株式会社 | 中国 | xx% | 中国の有力企業。人工内耳システムの開発・製造を行っています。 |

最近の動向

- 2025年7月、コクレア社はスマート人工内耳システム「Nucleus Nexa」を発表しました。これは、ファームウェアのアップグレードが可能で、装用者はアップデートを通じて将来のイノベーションを活用できます。このツールには、8つのNexaサウンドプロセッサと新しいコンパクトな充電式バッテリーが搭載されており、ユーザーは一日中最高の聴力を得ることができます。

- 2025年6月、 MED-ELはStarkeyとDualSyncパートナーシップを締結し、人工内耳ユーザー向けのBluetooth接続性を向上させました。このパートナーシップにより、Appleのテクノロジーを互換性のあるStarkey補聴器とMED-EL人工内耳にシームレスにストリーミングすることが可能になります。

- Report ID: 2117

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。