機能性タンパク質市場の見通し:

機能性タンパク質市場の規模は、2025年には68億米ドルと評価され、2035年末までに117億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.6%です。2026年における機能性タンパク質の業界規模は71億米ドルと評価されています。

世界の機能性タンパク質市場は、公衆衛生における栄養優先事項、タンパク質摂取ガイドライン、および政府支援の食品イノベーションプログラムにおける目に見える変化によって支えられています。2024年8月の栄養評価の原則によると、ヨーロッパ、北米、オセアニアのほとんどの国で、一人当たりのタンパク質食品の摂取量は1日100gを超えており、動物性および植物性の両方において持続的な構造的需要が反映されています。同時に、2025年7月の米国国立医学図書館(NLM)の調査では、米国成人の約59%が肥満に分類されており、体重管理と代謝の健康に関連する高タンパク質食パターンへの制度的な注目が高まっています。こうした政策に裏付けられた栄養フレームワークと資金提供プログラムは、食品加工、医療栄養、およびパフォーマンス栄養チャネルにサービスを提供する原料供給業者に長期的な構造的支援を提供します。

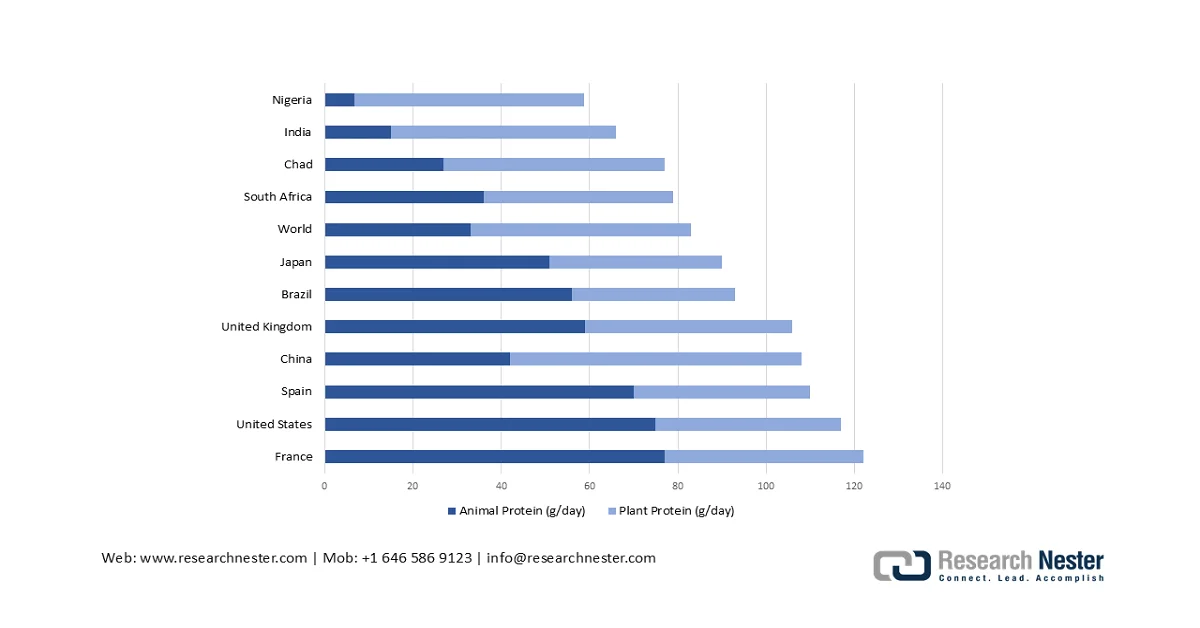

さらに、2024年8月の栄養評価の原則によると、1人当たりの1日当たりの平均タンパク質供給量(グラム、3年平均)が国民の食生活の質の主要指標であり、ほとんどの国で動物性食品由来のタンパク質供給量の増加が記録されている。また、動物性および植物性食品由来のタンパク質供給量は所得水準によって大きく異なり、高所得国では1人当たりのタンパク質供給量が大幅に増加している。さらに、動物性タンパク質は肉類、卵、乳製品、魚介類で測定され、これらはすべての必須アミノ酸を提供し、制度的な栄養計画におけるその重要性を裏付けている。また、2022年のOur World in Dataによると、ブラジル人は2022年に1日当たり65.41グラムの動物性タンパク質を摂取しており、公衆栄養プログラムや商業食品製造チャネルにおいて、強化タンパク質、混合タンパク質、代替タンパク質ソリューションへの需要が高まっていることが示されている。

国別の動物性および植物性タンパク質の1日あたりの摂取量

出典:栄養評価の原則、2024年8月

キー 機能性タンパク質 市場インサイトの概要:

地域別分析:

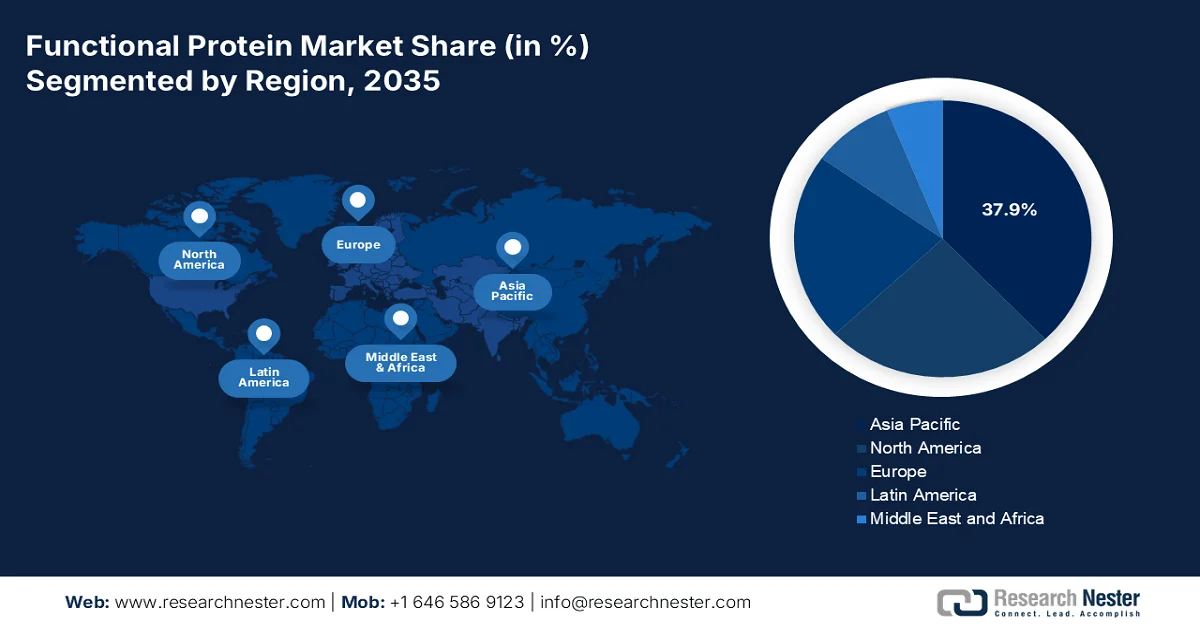

- アジア太平洋地域は、政府主導の栄養改善イニシアチブ、高齢化、栄養強化食品への需要の高まりを背景に、2035年までに機能性タンパク質市場の37.9%のシェアを占めると予測されている。

- 北米市場は、一人当たりのタンパク質消費量の増加、成熟したスポーツ栄養産業、および機関による調達プログラムに支えられ、2026年から2035年にかけて年平均成長率(CAGR)7.8%で拡大すると予測されている。

セグメント分析:

- 機能性タンパク質市場の乾燥製品セグメントは、その優れた安定性、輸送の容易さ、および長い保存期間を背景に、2035年までに78.3%のシェアを獲得すると予測されている。

- 市場におけるB2B流通は、カスタマイズ、技術サポート、および安全なサプライチェーンを可能にする大量の産業契約により、2035年まで主導的な地位を維持すると予想されている。

主な成長トレンド:

- 地域ごとのタンパク質供給量の増加

- 高齢化人口の増加

主な課題:

- 高い加工・抽出コスト

- 規制の複雑さとコンプライアンス上の負担

主要企業: Kerry Group (アイルランド)、Arla Foods Ingredients (デンマーク)、Fonterra Co-operative Group (ニュージーランド)、Glanbia plc (アイルランド)、FrieslandCampina Ingredients (オランダ)、DuPont / International Flavors & Fragrances (IFF) (米国)、Cargill, Incorporated (米国)、Archer Daniels Midland (ADM) Company (米国)、Tate & Lyle PLC (英国)、Agropur Ingredients (カナダ)、Tetra Pak (スウェーデン)、Vivic (オランダ)、REBBL (米国)、Burcon NutraScience Corporation (カナダ)、AMCO Proteins (米国)、Groupe Lactalis (フランス)、Tirlán (アイルランド)、Parabel USA Inc. (米国)、GELITA AG (ドイツ)。

グローバル 機能性タンパク質 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 68億米ドル

- 2026年の市場規模: 71億米ドル

- 予測市場規模: 2035年までに117億米ドル

- 成長予測:年平均成長率5.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに37.9%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、ブラジル、オーストラリア、カナダ

Last updated on : 5 March, 2026

機能性タンパク質市場 - 成長促進要因と課題

成長の原動力

- 地域ごとのタンパク質供給量の増加: FAOの2026年の食料需給バランスシートのデータによると、主要地域全体で総供給量が増加しており、機能性タンパク質市場の成長を直接的に支える構造的需要の拡大を示しています。アジアの総タンパク質供給量は、2020年の1億5450万トンから2023年には1億6480万トンに増加し、3年間で1000万トン以上増加しました。この数百万トン規模の増加は、人口増加、都市化、そしてタンパク質摂取量の増加に向けた食生活の緩やかな変化によってもたらされる総消費量の増加を反映しています。機能性タンパク質メーカーにとって、この拡大は、原材料のスループットの増加、工業的な加工量の増加、そして主食、強化食品、臨床栄養製剤へのタンパク質成分のより広範な組み込みを意味します。

地域別タンパク質供給量(トン)

地域 | 2020 | 2021 | 2022 | 2023 |

アフリカ | 33,122,357.57 | 33,877,619.36 | 34,781,076.00 | 35,075,186.56 |

北アメリカ | 17,019,728.03 | 16,625,034.21 | 16,976,157.10 | 17,052,897.44 |

アジア | 154,506,681.46 | 158,351,303.85 | 161,491,146.40 | 164,783,958.12 |

ヨーロッパ | 30,332,526.56 | 30,415,005.18 | 30,532,075.51 | 30,700,229.62 |

オセアニア | 1,666,643.75 | 1,623,732.02 | 1,664,594.24 | 1,733,093.54 |

出典: FAO食料需給バランスシートデータ

- 高齢化の進展:人口高齢化は、機能性タンパク質市場の構造的な需要牽引要因です。世界保健機関(WHO)の2025年10月のデータによると、2030年までに6人に1人が60歳以上になると予測されています。各国政府は、高齢者ケアの枠組みにタンパク質の適正摂取を組み込んでいます。さらに、多くの国が、国家健康増進戦略の一環として、高齢者栄養プログラムにタンパク質摂取ガイドラインを統合しています。寿命の延伸はサルコペニアのリスクと相関しており、公衆給食サービスや長期介護施設では、タンパク質強化製剤を優先的に提供するようになっています。製造業者にとって、これは、高齢者向け施設給食システムに合わせてカスタマイズされた、消化しやすく生物学的価値の高いタンパク質、加水分解物、アミノ酸最適化ブレンドに対する需要を支えています。

- 農業およびタンパク質サプライチェーンへの公的支出の増加:政府の農業予算は原材料の供給を支えています。米国農務省(USDA)の2024年10月の報告書によると、政府は食料、農業、農村開発プログラムに21億4000万米ドルを割り当てています。さらに、酪農、畜産、油糧種子、豆類の生産への投資は、タンパク質サプライチェーンの上流を安定させます。また、酪農インフラへの継続的な公的支援は、国家畜産ミッションの下で行われていると報告されています。農業近代化への公的支出は、加工業者にとって収量効率とタンパク質原料の供給量を向上させます。市場メーカーにとっては、補助金付き生産クラスターや公的農業イニシアチブとの連携により、調達の変動が軽減され、長期供給契約が強化されます。

課題

- 高い加工・抽出コスト:タンパク質加工技術に必要な多額の設備投資は、機能性タンパク質市場への参入における大きな障壁となっている。加水分解物や分離物といった高付加価値の機能性タンパク質を製造するには、高度な設備と高額な費用がかかる特殊な施設が必要となる。特に、専用のバイオリアクターや下流工程処理能力を必要とする精密発酵由来タンパク質の生産を目指すスタートアップ企業にとって、資金面でのハードルは非常に高い。

- 規制の複雑さとコンプライアンスの負担:複雑な国際食品安全規制と健康強調表示の認可制度を理解するには、相当な専門知識とリソースが必要です。特に機能性食品やサプリメントの表示に関する健康強調表示を取り巻く規制の複雑さは、様々な管轄区域における市場参入や製品ポジショニングを著しく阻害する可能性があります。機能性タンパク質市場では、強固な規制枠組みを遵守するためにバリューチェーン全体にわたる効果的な連携が不可欠であり、バランスの取れた取り組みについて業界全体の合意を得ることは依然として困難です。

機能性タンパク質市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.6% |

|

基準年市場規模(2025年) |

68億米ドル |

|

予測年市場規模(2035年) |

117億米ドル |

|

地域的範囲 |

|

機能性タンパク質市場のセグメンテーション:

フォームセグメント分析

乾燥サブセグメントが主導しており、2035年までに機能性タンパク質市場のシェア78.3%を占める見込みです。このセグメントは、優れた安定性、輸送の容易さ、および長い賞味期限によって牽引されています。この形態は、プロテインパウダーがシェイクやスムージーに混ぜられるスポーツ栄養および栄養補助食品業界の基盤となっています。さらに、食品製造業者にとって、乾燥成分は、腐敗につながる可能性のある過剰な水分を導入することなく、焼き菓子、スナックバー、パスタなどの製品を強化するために不可欠です。さらに、乾燥タンパク質は軽量で、多くの液体形態に必要な高価な冷蔵サプライチェーンを必要としません。NLMの2024年3月の調査によると、ソラマメの種子は乾燥物質ベースで20%から35%のタンパク質を含んでいます。さらに、標準化された組成は、大規模な食品および栄養補助食品メーカーの配合の一貫性とコスト効率を向上させます。

流通チャネルセグメント分析

機能性タンパク質市場はB2Bが牽引しており、特にメーカーから食品・飲料会社への直接販売が主流となっています。これは、原料開発企業が消費者に直接販売するのではなく、最終製品を製造する大規模な産業顧客に販売するという業界特性によるものです。大量契約においては、タンパク質の機能性のカスタマイズ、技術サポート、サプライチェーンの安全性確保が可能となるため、直接販売が好まれています。この販売チャネルは、長期的なパートナーシップと厳格な品質保証プロトコルを特徴としています。工業生産・加工向けの乳タンパク質濃縮物は、グローバル企業間で直接取引される機能性タンパク質原料の膨大な流通量を示しています。

ソースセグメント分析

動物性タンパク質は、機能性タンパク質市場において主要な供給源であり、その完全なアミノ酸組成と迅速な消化吸収性が高く評価されています。これらのタンパク質は筋肉合成における有効性の基準となっており、生物学的価値が最優先される臨床栄養、乳児用調製粉乳、スポーツパフォーマンス製品に不可欠です。この分野は、主に米国、ヨーロッパ、ニュージーランドの酪農が盛んな地域に確立されたグローバルサプライチェーンの恩恵を受けています。2024年4月に発表されたNLMの研究によると、70,696人の参加者のうち、動物性タンパク質の摂取量が多いほど心血管疾患による死亡率が高いことが分かりました。さらに、臨床的な監視の強化と食事ガイドラインの進化により、メーカーは長期的な健康リスクへの配慮から、タンパク質製品の配合を見直し、多様化しています。

機能性タンパク質市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

タイプ |

|

応用 |

|

関数 |

|

形状 |

|

流通チャネル |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

機能性タンパク質市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は世界の機能性タンパク質市場において支配的な地位を占めており、2035年までに地域シェア37.9%を占めると予測されています。この市場は、政府主導の栄養改善イニシアチブ、急速な高齢化、強化食品に対する中間層の需要拡大によって牽引されています。地域における主要なトレンドは、学校給食プログラムの制度化です。また、健康的な高齢化への地域的な注力も重要な推進要因となっています。さらに、日本は高齢者介護に機能性食品を組み込む政策を先駆けて実施しており、このモデルは韓国や中国でも採用されています。FAOの報告によると、国内の加工能力が産業需要に追いつくのに苦労しているため、アジアは世界の乳製品および植物性タンパク質の輸入において大きな割合を占め、その割合は増加傾向にあります。さらに、アジア太平洋地域の機能性タンパク質市場は、医療栄養、スポーツパフォーマンス、主流食品の強化といった分野で機会を提供しており、これらはすべて政府の保健予算の増加によって支えられています。

バイオエコノミーの拡大、食品加工の成長、政府支援のスマートプロテインイニシアチブによる勢いが、インドの市場を押し上げています。2024年8月にPIBが発表した記事によると、インドのバイオエコノミーは2030年までに3,000億米ドルに達すると予測されています。バイオテクノロジー省が支援する国立農業食品バイオテクノロジー研究所などの機関は、実験室研究と商業規模の生産の間のギャップを埋めるために、植物由来の代替肉、体外培養肉、タンパク質発酵技術を進めています。さらに、培養タンパク質は、赤身肉と比較して、土地の使用量が1%未満、水の使用量が5%未満です。インドの気候変動に強い農業戦略の中で、代替タンパク質を位置づけています。加えて、加工食品の輸出は2024年から2025年にかけて100億9,000万米ドルに達し、過去10年間で72億1,000万米ドルのFDI流入があり、インフラと付加価値タンパク質加工能力が強化されています。これらのデータは、インドが高成長市場であり、したがって大きく成長を牽引していることを示している。

中国の機能性タンパク質市場は、厳格な規制監督と植物性飲料の急速な成長を背景に拡大している。2024年12月のNLMの調査によると、1996年から2024年の間に、タンパク質原料を含む健康食品が合計1,142種類承認されており、タンパク質ベースの機能性製品に対する規制当局の継続的な支援を示している。さらに、2023年には、国家市場監督管理総局が、大豆分離タンパク質とホエイプロテインを健康食品成分カタログに掲載し、1日あたり6~25gの摂取量範囲と免疫力向上という健康強調表示を認可した。2023年に更新された栄養補助食品カタログでは、セレノプロテインやカゼインホスホペプチド+カルシウムなどの成分も承認されており、スピルリナ(1日あたり3~4g)は健康食品と一般食品の両方で引き続き許可されている。一方、植物性タンパク質飲料分野は、急速な商業的普及を示している。 Tmallは800%の成長を記録し、購入者数は900%増加したと報告しており、JDスーパーマーケットは2021年に前年比77%の売上成長を記録した(2023年6月のNLM調査に基づく)。これらのデータは、タンパク質強化レベルが有望に上昇していることを示しており、中国の健康食品・飲料市場全体で大豆ホエイや特殊タンパク質原料に対する需要の拡大を支えている。

北米市場のインサイト

北米の機能性タンパク質市場は最も急速に成長すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)7.8%で成長する見込みです。市場の成長は、一人当たりのタンパク質消費量の高さ、成熟したスポーツ栄養産業、学校給食や防衛プログラムを通じた政府による大規模な調達によって牽引されています。需要は、高純度のプレミアム分離タンパク質と臨床的に実証された成分への嗜好によって定義されます。重要なトレンドは、消費者の関心とサプライチェーンのレジリエンス戦略の両方によって推進される、従来の乳製品以外の植物由来および発酵由来のタンパク質を含む、タンパク質源の多様化への産業シフトです。さらに、米国農務省(USDA)やカナダ公共サービス・調達省などの政府機関は、特定のタンパク質含有量を義務付ける栄養支援プログラムや機関給食契約を通じて、北米市場における原料供給業者に対する安定した量ベースの需要を生み出しています。

米国の機能性タンパク質市場は、タンパク質サプリメントとスポーツ栄養分野の需要拡大によって牽引されています。2023年12月に発表されたNLMの調査によると、プロテインパウダーはサプリメント全体の売上高の56%を占めており、濃縮されたコスト効率の良い形態に対する消費者の強い嗜好を反映しています。一方、すぐに飲めるプロテイン飲料は年平均成長率8.5%で成長すると予測されており、利便性を重視した製剤に対する需要の高まりを示しています。植物性タンパク質サプリメントも、ビーガンや植物中心の食生活の普及拡大に支えられ、年平均成長率8.7%で拡大すると予測されています。さらに、健康な成人の1日あたりの摂取推奨量0.8g/kg、身体活動量の多い人の1日あたりの摂取推奨量1.2~2.0g/kgという確立された食事摂取推奨量は、フィットネス、臨床、一般的な健康チャネル全体で長期的な需要を維持する生理学的摂取ベンチマークを提供し、市場の成長を促進しています。

カナダの機能性タンパク質市場は、力強い輸出実績と栄養改善イニシアチブへの体系的な公的投資によって牽引されています。カナダ植物性食品協会(Plant Based Foods of Canada)の2025年9月のデータによると、カナダは2023年に植物性および動物性タンパク質原料を24億米ドル以上輸出しており、豆類タンパク質、油糧種子由来タンパク質、動物性タンパク質原料の世界的な主要供給国としての地位を確固たるものにしています。さらに、カナダ政府は2023年5月、栄養に特化したプログラムへの5年間で総額5億2,000万米ドルのコミットメントと、10年間のグローバルヘルス投資枠組みの一環として、栄養に焦点を当てた4つのグローバルプロジェクトに2024年に8,460万米ドルを拠出すると発表しました。こうした輸出力と持続的な公的栄養資金提供により、カナダは機能性タンパク質メーカーにとって供給拠点であると同時に、戦略的な成長市場としての地位を確立しています。

欧州市場のインサイト

臨床栄養、スポーツパフォーマンス、そして予防医療を求める高齢化社会への強い需要が、ヨーロッパにおける機能性タンパク質市場を牽引しています。欧州医薬品庁(EMA)と欧州委員会の保健委員会は、タンパク質ベースの医療用食品および栄養補助食品に関する厳格な基準を定めており、これらの基準は厳しいものの、品質と臨床的検証を重視する安定した規制環境を生み出しています。EUが予防栄養を通じて医療負担の軽減に戦略的に注力していることも、市場成長の大きな原動力となっています。また、持続可能なタンパク質調達を促進するEUの「農場から食卓まで戦略」も市場形成に影響を与えており、原料購入者はヨーロッパ産の植物性タンパク質や乳製品タンパク質へとシフトしています。

植物由来タンパク質および代替タンパク質に焦点を当てた強力な公的研究開発(R&I)資金が、ドイツ市場を活性化させている。GFI Europeの2025年7月のデータによると、2020年1月から2024年4月までの間に、DACH地域全体の公的および慈善団体の資金提供者は、代替タンパク質の研究に約8,255万米ドルを拠出し、同地域が欧州のイノベーションハブとしての地位を強化している。さらに、GFI Europeの2023年11月のデータによると、ドイツ連邦議会の予算委員会は、持続可能なタンパク質移行を支援するために、2024年に4,481万米ドルを追加承認しており、これは植物由来資源の開発と応用食品科学に対する連邦政府の直接的な支援を示している。これらの資金の流れと知的財産の動向は、植物性タンパク質加工における長期的な能力構築を示しており、ドイツを主要な成長市場として位置づけている。

フランスの機能性タンパク質市場は、植物由来セクター開発への的を絞った公的投資によって勢いを増している。GFI Europeの2023年11月のデータによると、フランス政府は植物由来タンパク質の研究と産業規模拡大に7,665万米ドルを投じ、作物加工原料の機能性と食品イノベーションにおける国内能力を強化している。この資金は、豆類や油糧種子作物を含む上流の農業多様化、および下流のタンパク質抽出・配合技術を支援する。フランスは研究と商業化のインフラを優先することで、輸入タンパク質原料への依存度を低減しつつ、ヨーロッパの代替タンパク質エコシステムにおける地位を強化している。さらに、この体系的な公的支援はイノベーション能力を高め、パイロット段階から商業規模への拡大を加速させ、小売、外食産業、機関向け栄養チャネル全体で調達機会を創出し、市場成長にプラスの影響を与えている。

主要な機能性タンパク質市場プレーヤー:

- ケリー・グループ(アイルランド)

- アーラフーズ・イングレディエンツ(デンマーク)

- フォンテラ協同組合グループ(ニュージーランド)

- グランビア社(アイルランド)

- フリースランドカンピーナ・イングレディエンツ(オランダ)

- デュポン/インターナショナル・フレイバーズ&フレグランス(IFF)(米国)

- カーギル社(米国)

- アーチャー・ダニエルズ・ミッドランド(ADM)社(米国)

- テート&ライルPLC(英国)

- アグロピュール・イングレディエンツ(カナダ)

- テトラパック(スウェーデン)

- ヴィヴィック(オランダ)

- REBBL(米国)

- バーコン・ニュートラサイエンス社(カナダ)

- AMCOプロテイン(米国)

- ラクタリス・グループ(フランス)

- ティルラン(アイルランド)

- パラベルUSA社(米国)

- GELITA AG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ケリーグループは、買収とイノベーション戦略を通じて機能性タンパク質市場における地位を確固たるものにした、世界的な味覚・栄養分野の大手企業です。同社は、広範な研究開発能力を活用し、スポーツ栄養、高齢者介護、臨床栄養向けに設計された、乳製品由来、植物由来、生物活性タンパク質など、幅広いタンパク質ソリューションを開発しています。

- Arla Foods Ingredientsは、特に高付加価値のホエイプロテイン誘導体を専門とする、市場における有力企業です。同社は、乳幼児栄養、医療食品、スポーツパフォーマンス向けに、臨床的に効果が実証された高品質な原料に注力することで、独自の地位を確立してきました。

- フォンテラ協同組合グループは、高品質な牛乳の膨大な供給量を支配することで、機能性タンパク質市場を席巻している。同社の強みは、子会社であるNZMPを通じて、乳製品をラクトフェリン、初乳、生物活性タンパク質加水分解物などの特殊成分に加工できる能力にある。

- グランビア社は機能性タンパク質市場における有力企業であり、特にホエイプロテイン原料の分野で業界をリードしていることで知られています。同社は、グランビア・パフォーマンス・ニュートリション部門とニュートリショナル・ソリューションズ部門を通じて、完成品のブランド製品と顧客ニーズに合わせた原料ブレンドの両方を提供しています。

- フリースランドカンピーナ・イングレディエンツは、加盟酪農場を活用して多様なタンパク質製品を生産する、市場における主要企業です。同社は、乳幼児期の栄養摂取や医療栄養に不可欠な、高品質の乳タンパク質、ホエイタンパク質、および生物活性リン脂質を専門としています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

多国籍の原料メーカーと地域特化型メーカーが混在するグローバル機能性タンパク質市場の競争環境は、これらの企業によって特徴づけられています。これらの主要企業の主な戦略的取り組みには、製品ポートフォリオと地理的範囲を拡大するための積極的な合併・買収、そして進化する消費者の健康トレンドに対応するクリーンラベルの植物由来タンパク質および特殊タンパク質分画の開発に向けた研究開発への多額の投資が含まれます。例えば、2021年11月、ADMは植物由来タンパク質事業を強化するためにSojaproteinの買収を完了したと発表しました。各社はまた、原材料サプライチェーンを確保するために垂直統合を進め、環境に配慮した生産に対する規制当局と消費者の要求を満たすために持続可能性にも注力しています。このようなダイナミックな環境は、製品の純度、機能性、および用途に応じたイノベーションに基づく激しい競争を促進しています。

機能性タンパク質市場の企業動向:

最近の動向

- テトラパックは2025年11月、植物由来の原料であるヒマワリタンパク質の発売を発表しました。これは、食品・飲料(F&B)メーカーが、植物由来製品に対する消費者の高まる需要に対応しつつ、既存の投資を最大限に活用できるよう設計されたものです。

- 2025年3月、オランダの食品原料スタートアップ企業であるViviciは、米国市場でVivitein™ BLGを発売しました。同社のVivitein™プロテインプラットフォームの主力成分であるVivitein™ BLGが利用可能となり、B2B顧客は米国市場の消費者に革新的で差別化された製品を投入できるようになります。

- 2024年7月、 REBBLはオーガニックプロテインドリンクの大幅なアップグレードを発表しました。この改良は、アクティブなライフスタイルを支え、かつてないほど手軽に健康的な栄養補給を求めるニーズに応えるために設計されています。

- Report ID: 8415

- Published Date: Mar 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。