テクスチャード大豆タンパク質市場の見通し:

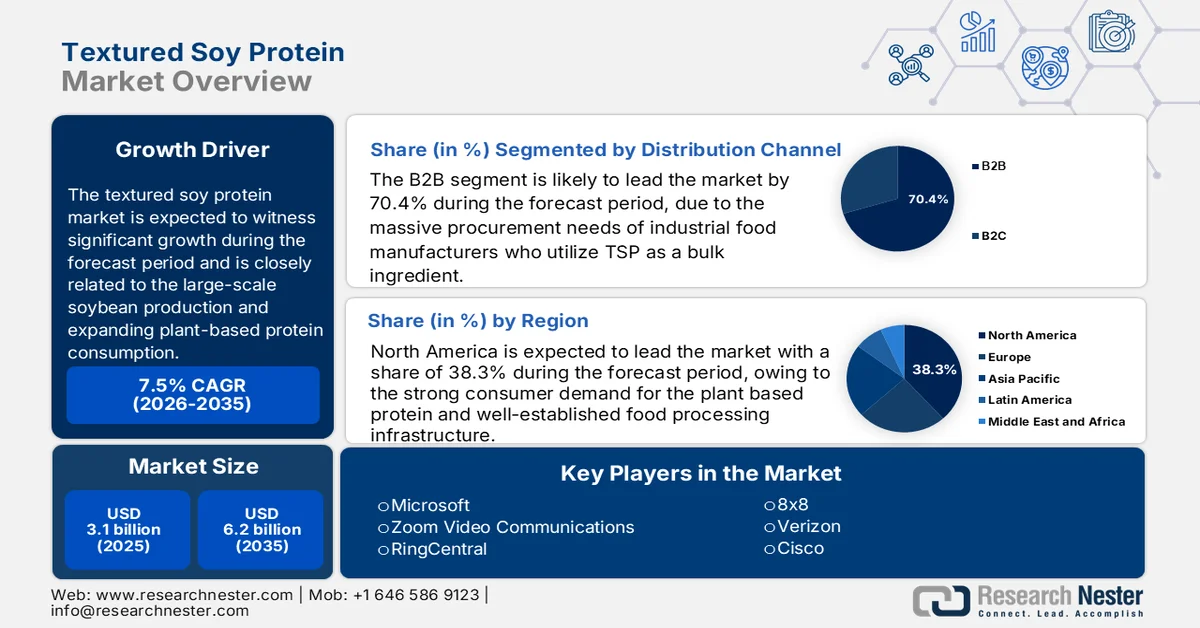

テクスチャード大豆タンパク質の市場規模は、2025年には31億米ドルと評価され、2035年末までに62億米ドルに達すると予測されており、評価期間(2026年~2035年)中の年平均成長率(CAGR)は7.5%です。2026年におけるテクスチャード大豆タンパク質の業界規模は32億米ドルと評価されています。

世界のテクスチャード大豆タンパク質市場は、大規模な大豆生産、拡大する植物性タンパク質消費、持続可能なタンパク質システムに向けた政策の整合性によって支えられています。米国農務省(USDA)の2025年5月のデータによると、食品・飲料部門は2021年に米国の全製造事業所の売上高の16.8%、全従業員の15.4%を占めました。さらに、連邦政府の食事ガイドラインは植物性タンパク質の摂取を引き続き推奨しています。また、食事ガイドラインは豆類と大豆製品を主要なタンパク質代替品として推奨しており、機関給食プログラム全体の調達基準に影響を与えています。一方、USDAは2024年8月に、米国の連邦政府の食料・栄養支援支出が2024年に1,422億ドルを超えたと述べており、食事基準がタンパク質の調達決定にどれほど大きな影響を与えるかを示しています。

さらに、食料安全保障と持続可能性という特性が、成長への需要を後押ししています。加えて、世界の食肉消費量は増加の一途をたどっており、持続可能な食生活の多様化を支える代替タンパク質サプライチェーンへの圧力が高まっています。一方、米国環境保護庁(EPA)の2025年3月のデータによると、農業は米国の温室効果ガス総排出量の9.4%を占めており、政策の焦点は低排出のタンパク質源へと向けられています。アジアでは、食料と飼料の需要を満たすため、大豆の輸入量が依然として高水準にあります。この規模の貿易が、世界の大豆加工能力の拡大を支えています。総合的に見て、堅調な大豆生産量、制度的な食生活の整合性、そして環境政策の圧力は、工業用食品製造市場と輸出市場全体において、テクスチャード大豆タンパク質の着実な成長を後押ししています。

キー テクスチャード大豆タンパク 市場インサイトの概要:

地域の注目ポイント:

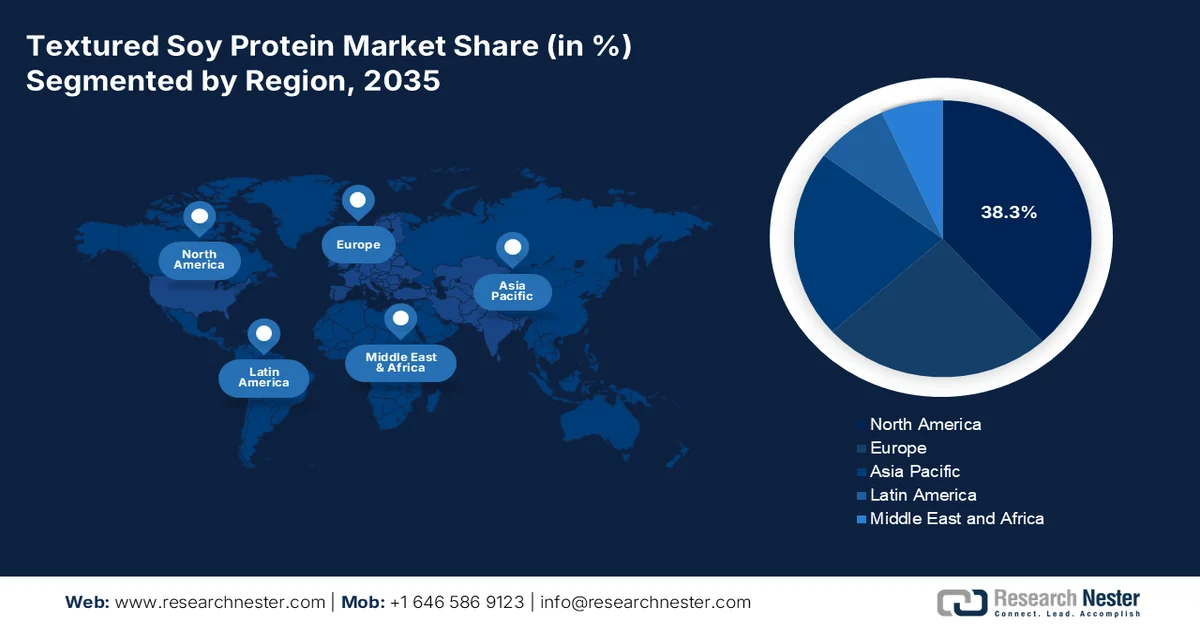

- 北米は、植物性タンパク質に対する消費者の旺盛な需要と、確立された食品加工エコシステムのおかげで、2035年までにテクスチャード大豆タンパク質市場で38.3%のシェアを獲得すると予測されている。

- アジア太平洋地域は、人口増加、可処分所得の増加、植物性タンパク質への食生活の嗜好の変化を背景に、2026年から2035年にかけて年平均成長率(CAGR)8.8%で拡大すると予測されている。

セグメント分析:

- テクスチャード大豆タンパク質市場のB2Bセグメントは、植物由来およびハイブリッド肉製品の主要原料としてTSPを使用する食品メーカーからの大規模な調達ニーズに牽引され、2035年までに70.4%のシェアを占めると予測されている。

- 食品加工業界セグメントは、肉代替品、調理済み食品、高タンパク質スナックの配合における組織化大豆タンパク質の広範な使用に刺激され、2035年まで最大のシェアを維持すると予想されている。

主な成長トレンド:

- 政府による食料・栄養支援支出の拡大

- 植物性タンパク質の摂取を促進する

主な課題:

- 高額な資本投資

- 代替植物性タンパク質との競争

主要プレーヤー: Archer Daniels Midland Company (ADM)、Cargill, Incorporated、DuPont (Nutrition & Biosciences)、The Scoular Company、Farbest Brands、Gillco Ingredients、White River Soy Processing, LLC、Crown Soya Protein Group、Linyi Shansong Biological Products Co., Ltd.、Austrade Inc.、Fuji Oil Holdings Inc.、Nisshin Oillio Group, Ltd.、The Hain Celestial Group、George Weston Foods、CJ CheilJedang Corporation、Daesang Corporation、Ruchi Soya Industries Ltd.、Sonic Biochem Extractions Ltd.、Vinayak Ingredients (India) Pvt. Ltd.、Azelis。

グローバル テクスチャード大豆タンパク 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 31億米ドル

- 2026年の市場規模: 32億米ドル

- 予測市場規模: 2035年までに62億米ドル

- 成長予測:年平均成長率7.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、カナダ

- 新興国:インド、ブラジル、韓国、スペイン、イタリア

Last updated on : 9 March, 2026

テクスチャード大豆タンパク質市場 - 成長促進要因と課題

成長の原動力

- 政府の食料・栄養支援支出の拡大:公的食料調達プログラムは植物性タンパク質の需要に影響を与えています。米国農務省(USDA)の2025年8月のデータによると、食料・栄養支援に対する米国の連邦政府支出は2024年に1,422億ドルを超え、SNAP、全国学校給食プログラム、WICなどのプログラムを対象としています。さらに、全国学校給食プログラムでは、子どもたちに複数の食事が提供されています。連邦政府の食事基準では、豆類や大豆製品をタンパク質成分として認めており、継続的な機関需要を生み出しています。政府がインフレと食料不安に対処するために食料補助プログラムを拡大するにつれて、費用対効果の高いタンパク質形態が調達の優先順位を獲得しています。市場の供給業者にとって、機関の栄養仕様との整合性と大量入札への参加は、安定した供給ルートを提供します。ヨーロッパとアジアにおける同様の公的資金による給食プログラムは、学校、病院、地域給食システムに供給される加工食品における植物性タンパク質成分の構造的な需要を強化しています。

- 植物性タンパク質の摂取促進:政府の食生活政策は、タンパク質の調達パターンに大きな影響を与えています。米国の食事ガイドラインでは、健康的な食生活の一部として、豆類、エンドウ豆、レンズ豆、大豆製品を推奨しています。これらのガイドラインは、軍用食糧や医療機関の食事サービスの連邦政府による調達にも影響を与えています。2025年4月のCDCのデータによると、米国成人の10人中9人が少なくとも1つの慢性疾患を抱えており、予防的な食事戦略に対する公衆衛生上の重視が強調されています。さらに、植物性タンパク質は、心血管系および代謝系の健康増進に効果があるとされています。また、給食サービスや契約給食サービス業者は、代替食品を取り入れたメニューを頻繁に提供しています。市場のメーカーは、政策に沿った配合能力が、大規模な供給契約や長期的な機関契約の獲得資格を高めると考えています。

- 世界のダイズ生産と貿易の成長:原材料の入手可能性が市場の製造拡大を際立たせています。USDA 2025データで公表されたデータによると、世界のダイズ生産量は2024年から2025年にかけて4億2715万トンに達しました。この生産量の急増は、大規模な加工インフラを支えています。政府による作物保険、農業補助金、輸出プログラムがダイズサプライチェーンを安定させています。安定した生産量の増加は、投入量の変動を減らし、下流の付加価値の高いダイズタンパク質加工を支えています。TSP加工業者にとって、高生産量のダイズ地域に近いことは、物流コストを削減し、生産能力計画を改善します。輸出志向の圧搾およびタンパク質抽出施設は主要生産地域で拡大しており、世界的な供給の信頼性を強化しています。

大豆生産量上位国

市場 | 世界生産量の割合 | 総生産量(2024/2025年、トン) |

ブラジル | 40% | 1億7150万 |

私たち | 28% | 1億1905万 |

アルゼンチン | 12% | 5111万 |

中国 | 5% | 2065万 |

インド | 3% | 1258万 |

パラグアイ | 2% | 1020万 |

カナダ | 2% | 757万 |

ウクライナ | 2% | 720万 |

ロシア | 2% | 705万 |

ウルグアイ | 0.98% | 420万 |

出典:米国農務省(USDA)2025年

課題

- 高額な設備投資:高品質のテクスチャード大豆タンパク質を製造するには、高度な押出成形技術、特に肉のような食感を生み出す高水分押出成形システムが必要です。ヨーロッパの需要を満たすためには、長年培ってきた技術力を活用した高額な投資が求められます。同社は、Soprotex NロングファイバースライスやTradconなどの先進的なシステムを用いて、鶏肉全体の筋肉の食感を再現しています。新規参入企業にとって、こうした設備への設備投資額と、それを操作するために必要な技術的専門知識は、参入障壁として非常に大きなものとなります。

- 代替植物性タンパク質との競争:市場は、エンドウ豆、ヒヨコ豆、ソラマメ、キヌア、そして新興の真菌タンパク質など、他の植物性タンパク質との競争激化に直面している。大手企業は、肉のような繊維構造を自然に持つ真菌タンパク質を生産している。食品メーカーが消費者の多様性とアレルギー低減への嗜好に応えるためタンパク質源を多様化するにつれ、大豆のみに特化した新規参入企業は、対象市場が縮小する可能性がある。

テクスチャード大豆タンパク質市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

31億米ドル |

|

予測年市場規模(2035年) |

62億米ドル |

|

地域的範囲 |

|

テクスチャード大豆タンパク質市場のセグメンテーション:

流通チャネルセグメント分析

B2Bサブセグメントは、テクスチャード大豆タンパク質市場において圧倒的なシェアを占めており、2035年末までに70.4%のシェアを維持すると予測されています。この優位性は、植物由来の肉を原料とするペットフードやハイブリッド肉製品の製造にTSPをバルク原料として利用する食品メーカーの大規模な調達ニーズに起因しています。これらのメーカーは、一貫した品質の技術仕様と、直接B2B取引でのみ提供可能な大量購入価格を必要としています。米国大豆協会のデータによると、2026年には米国が296億米ドルの大豆輸出国となり、その大部分は小売店ではなく海外の食品加工工場向けとなっています。このデータは、テクスチャード大豆タンパク質などの原料がB2Bチャネルを経由して最終消費財に加工され、店頭に並ぶ前に、世界的に産業サプライチェーンに依存していることを浮き彫りにしています。

エンドユーザーセグメント分析

食品加工業界は市場における主要なエンドユーザーセグメントであり、最大のシェアを占めています。このセクターは、肉代替品、調理済み食品、栄養スナックなど、多様な製品を製造する上で、TSPを基本原料として利用しています。食品加工業者は拡張性が高く、大量のTSPを吸収できるため、製品の食感や風味の面で革新が進み、変化する消費者の嗜好に対応できます。IBEF(国際食品輸出振興連盟)の2025年11月の報告によると、インドの食品加工業界は3,545億米ドルに達しており、成長の可能性と、手軽にタンパク質を摂取できる食品を求める人口増加に対応するため、新興市場におけるテクスチャードタンパク質の需要が高まっていることが示されています。

タイプ別セグメント分析

乾燥テクスチャード大豆タンパク質サブセグメントは、物流上の利点と汎用性の高さから、市場におけるタイプ別セグメントをリードしています。乾燥TSPは、製造業者に賞味期限の延長、輸送コストの削減、最終製造工程における再水和の柔軟性を提供します。肉増量剤から焼き菓子まで、幅広い用途で主力原料として活躍しています。さらに、米国で加工される大豆タンパク質分離物およびテクスチャード濃縮物の一定割合は、世界的な貿易と保管を容易にするために乾燥形態で生産されています。これは、効率的な長距離輸送と在庫管理を可能にする乾燥形態への嗜好を示しており、世界のテクスチャード大豆タンパク質サプライチェーンの基盤となっています。

当社が詳細に分析したテクスチャード大豆タンパク質市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

タイプ |

|

形状 |

|

自然 |

|

応用 |

|

流通チャネル |

|

ソース |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

テクスチャード大豆タンパク質市場 - 地域別分析

北米市場のインサイト

北米は、2035年末までに世界のテクスチャード大豆タンパク質市場で最大のシェア(38.3%)を占める見込みです。この市場は、植物性タンパク質に対する消費者の強い需要と、確立された食品加工インフラによって牽引されています。米国は、健康志向の高い消費者層と植物由来イノベーションへの積極的な投資により、この地域を支配していますが、カナダは植物由来食品の消費増加に伴い、重要な市場として台頭しています。主な推進要因としては、ビーガンブームの拡大、乳糖不耐症への意識の高まり、植物由来食品のイノベーションなどが挙げられます。政府の支援政策と代替タンパク質への投資も、北米市場の拡大をさらに後押ししています。この地域は、高度な加工技術とクリーンラベルのトレンドの恩恵を受けており、テクスチャード大豆タンパク質の用途範囲は、肉代替品、乳製品代替品、機能性食品など多岐にわたります。

植物性タンパク質に対する消費者の需要増加、原材料規模、輸出力、製品イノベーションが米国市場を拡大させている。MedlinePlusの2025年4月のデータによると、米国FDAは、1日25グラムの大豆タンパク質を摂取することで心臓病のリスクが軽減される可能性があると述べており、コレステロール管理と予防栄養戦略における大豆の役割を強化している。さらに、USDAの2025年1月のデータによると、2021年の米国の大豆生産量は44億6500万ブッシェルに達し、輸出量は21億5800万ブッシェルに達しており、国内の大豆タンパク質加工を支える強力な上流能力とグローバル貿易統合を示している。加えて、2023年10月のNLMの研究では、チアミン強化テクスチャード大豆タンパク質などの押出成形技術の進歩により、官能評価スコアが向上し、代替肉用途における製品性能の測定可能な改善が示されている。これらのデータは、食品製造および植物性肉セグメント全体にわたる米国市場の成長見通しを押し上げている。

カナダでは、植物性タンパク質の国内消費構造と用途レベルの需要が市場を牽引しています。カナダ政府の2025年7月のデータによると、カナダは植物性および動物性タンパク質原料を24億米ドル輸出しており、国境を越えた貿易統合と加工能力の高さが際立っています。また、2023年には非動物由来タンパク質が4万3600トンに達し、植物性形態への構造的な嗜好が示されています。大豆タンパク質濃縮物だけで植物性タンパク質の販売量の51.9%を占めており、加工肉代替品、焼き菓子、主食カテゴリーにおける大豆の支配的な役割を強調しています。小売では、植物性包装食品の販売量が2022年に16億米ドルに達し、植物性ミルクと代替肉が好調なため、カナダ市場は安定的に成長しています。

カナダにおける植物性タンパク質原料の市場シェア(数量ベース)(2023年)

タンパク質成分 | 市場占有率 (%) |

大豆タンパク質濃縮物 | 51.9% |

グルテン | 31.1% |

大豆タンパク質分離物 | 10.4% |

エンドウ豆プロテイン | 5.6% |

植物性タンパク質 | 1.0% |

出典:カナダ政府、2025年7月

アジア太平洋地域の市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に年平均成長率(CAGR)8.8%で成長すると見込まれています。アジア太平洋地域のテクスチャード大豆タンパク質市場は、人口増加、可処分所得の増加、植物性タンパク質への食生活の変化によって牽引されています。中国、日本、インドなどの国々における伝統的な大豆ベースの食生活は、市場受容のための強力な文化的基盤となっています。さらに、急速な都市化と中間層人口の拡大により、手軽に利用できる高タンパク質加工食品への需要が急増しています。食料安全保障とタンパク質自給率向上を推進する政府の取り組みは、国内加工能力への投資を促進しています。この地域は、確立された大豆加工インフラと成長を続ける植物性代替肉セクターの恩恵を受けています。

インドの市場は、生産力、栄養価、下流加工能力によって形成されています。PJTAUの2025年10月のデータに基づく報告書によると、インドの大豆生産量は1,498万トンに達しており、大豆タンパク質の抽出と付加価値の高い製造を支える強力な国内原料基盤を反映しています。さらに、MOSPIの2025年6月の報告書によると、タンパク質含有量が40%を超える大豆は、最も豊富な植物性タンパク質源の1つです。加えて、小規模、中規模、大規模にわたって2,000を超える大豆食品産業が存在することは、地域および地方の需要に対応する確立された加工エコシステムを示しています。豆乳豆腐および関連する大豆製品の1日あたりの生産量が多いことは、消費者の継続的な受容とサプライチェーンの深さを示しており、小売チャネルと業務用チャネル全体で、テクスチャード大豆タンパク質を含む大豆由来タンパク質原料の強力で拡大する市場を示しています。

インドにおける大豆の需給

2022-23 | 2023-24 | 2024-25 | 2025-26 | |

始値 | 0.50 | 0.50 | 0.30 | 0.50 |

生産 | 15.00 | 13.10 | 15.20 | 14.40 |

輸入品 | 0.80 | - | 0.10 | 0.20 |

総可用性 | 16時30分 | 13.50 | 15.60 | 15.00 |

打ち砕く | 14.70 | 12時30分 | 13.90 | 13.10 |

総消費量 | 15.80 | 13.20 | 15.10 | 14.40 |

輸出 | - | - | - | - |

期末在庫 | 0.50 | 0.30 | 0.50 | 0.60 |

出典: PJTAU、2025年10月

中国市場は、大規模な大豆輸入、拡大する国内加工能力、植物由来食品および食品製造部門からの強い需要によって支えられています。OEC 2024のデータによると、中国は依然として世界最大の大豆輸入国です。2024年には472億米ドル以上を輸入しており、圧搾およびタンパク質抽出産業向けの原材料の安定供給を確保しています。さらに、中国では豆腐、豆乳飲料、代替肉といった確立された市場があり、大豆由来タンパク質の成熟した消費基盤を形成しています。また、コンビニエンスフードや調理済み食品の急速な成長により、機能性タンパク質原料に対する産業需要が高まっています。輸入量の安定、国内における大豆食品の伝統の強さ、そして産業規模の拡大に伴い、中国は従来型および現代的な小売チャネルの両方において、テクスチャード大豆タンパク質の大量かつ戦略的に重要な市場であり続けています。

欧州市場のインサイト

ヨーロッパでは、植物性タンパク質源に対する消費者の需要の高まり、健康上の利点に対する意識の高まり、持続可能な食品へのシフトにより、著しい成長が見られています。市場は、代替肉、スナック、調理済み食品など、多様な用途によって特徴づけられています。ドイツ、英国、フランスなどの主要国は、大豆ベースの代替肉に対する堅調な需要を反映して、市場シェアに大きく貢献しています。市場プレーヤーは、製品の多様化、持続可能な調達、戦略的パートナーシップに注力し、市場での存在感を高め、ヨーロッパ全土で変化する消費者の嗜好に対応しています。ヨーロッパにおけるテクスチャード大豆タンパク質市場の拡大は、植物性食品中心の食生活の普及、支援的な規制枠組み、製品配合の革新によって促進されています。

ドイツにおける大豆タンパク質市場は、油糧種子加工能力の高さ、植物性食品消費の増加、そして貿易の拡大によって支えられています。OEC 2024のデータによると、ドイツは2024年に17億トンを超える大豆を輸入しており、これは圧搾およびタンパク質原料生産のための原材料の継続的な流入を反映しています。さらに、ドイツの食品および飼料用大豆輸入はEU貿易フローの中で依然として大きな割合を占めており、加工および再流通の中心地としての地位を強化しています。ドイツ連邦政府による公衆栄養戦略イニシアチブは、植物性食品中心の食生活をさらに重視しており、業務用食品や小売製品の開発に影響を与えています。さらに、大豆輸入量の多さ、食肉消費量の減少、そして政策支援による食生活の転換は、ドイツの食品製造業および小売業全体における大豆由来タンパク質原料の長期的な需要条件を強化しています。

健康志向の需要と、国内加工および食品製造を支える大規模な大豆輸入依存が、英国市場の成長を牽引しています。Heart UKが2024年6月に発表した臨床ガイドラインによると、1日15グラムの大豆タンパク質は、大豆飲料2杯分または新鮮な枝豆100グラム分に相当するコレステロール低下に貢献することが示されており、心臓の健康および予防栄養戦略における大豆の位置づけを強化し、小売業や外食産業における配合決定に影響を与えています。さらに、NLMが2024年3月に発表した調査データによると、英国は年間3,300万トンの大豆製品を165億4,000万米ドルで輸入しており、飼料および食品原料の需要を支えるために国際的な大豆サプライチェーンに大きく依存していることが明らかになっています。加えて、健康志向の消費要因と大量の大豆輸入が、英国の安定した成長見通しを支えています。

主要なテクスチャード大豆タンパク質市場プレーヤー:

- アーチャー・ダニエルズ・ミッドランド社(ADM)(米国)

- カーギル社(米国)

- デュポン(栄養・バイオサイエンス)(米国)

- スクーラー社(米国)

- ファーベスト・ブランズ(米国)

- ギルコ・イングレディエンツ(米国)

- ホワイトリバー大豆加工株式会社(米国)

- クラウン大豆タンパク質グループ(デンマーク)

- 臨沂山松生物製品有限公司(中国)

- オーストラリア貿易投資促進庁(ドイツ)

- 富士石油ホールディングス株式会社(日本)

- 日清オイリオグループ株式会社(日本)

- ハイン・セレスティアル・グループ(英国)

- ジョージ・ウェストン・フーズ(オーストラリア)

- CJ第一製糖株式会社(韓国)

- 大象コーポレーション(韓国)

- Ruchi Soya Industries Ltd.(インド)

- ソニック・バイオケム・エクストラクションズ社(インド)

- ヴィナヤック・イングレディエンツ(インド)株式会社(インド)

- アゼリス(ルクセンブルク)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アーチャー・ダニエルズ・ミッドランド社は、農業サプライチェーンと加工能力を活用し、世界市場におけるトッププレーヤーです。主要プレーヤーとして、同社は植物由来食品分野からの需要急増に対応するため、非遺伝子組み換え(GMOフリー)およびオーガニックのテクスチャード大豆タンパク質のポートフォリオ拡大に注力してきました。同社は2024年に1,800米ドルの純利益を計上しました。

- カーギル社は、広大なグローバルネットワークを活用し、食品・飲料業界に高品質な原料を供給することで、大豆タンパク質加工品市場において重要な地位を占めています。植物性食品中心の食生活への移行を認識し、カーギル社は製品イノベーションと持続可能性を中心とした戦略を採用しています。

- デュポンは、栄養・バイオサイエンス部門を通じて、市場における主要なイノベーターであり、高度な原料技術と深い応用専門知識で知られています。同社の戦略的な重点は、テクスチャード加工された大豆タンパク質とハイドロコロイドおよび培養菌を組み合わせた統合ソリューションを提供することにあり、植物由来の代替肉の味、食感、栄養価を最適化することを目指しています。

- スクーラー社は、サプライチェーンの効率化と中堅食品企業向けのカスタマイズされた原料ソリューションに注力することで、テクスチャード大豆タンパク質市場において確固たる地位を築いてきました。主要プレーヤーとして、同社は俊敏性と迅速な対応を重視した戦略的取り組みを展開し、様々な形態のテクスチャード大豆タンパク質を提供しています。

- Farbest Brandsは、テクスチャード大豆タンパク質市場における有力なサプライヤー兼販売業者であり、世界有数のメーカーとの長年にわたる関係を強みとしています。同社の戦略的アプローチは、北米全域の一流TSP生産者と食品会社との間のギャップを埋め、安定性と品質が安定した原料を安定的に供給することにあります。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界のテクスチャード大豆タンパク質市場は、大規模な多国籍アグリビジネス企業と専門的な地域企業が存在するため、競争が非常に激しい。市場リーダーの主な戦略的取り組みには、植物由来の代替肉に使用するテクスチャード大豆タンパク質の食感と機能性を向上させるための研究開発への多額の投資が含まれる。企業は生産能力を積極的に拡大し、サプライチェーンを確保するために食品メーカーとの戦略的パートナーシップを構築している。さらに、ヨーロッパと北米の健康志向の消費者層に対応するため、非遺伝子組み換えおよびオーガニック製品ラインに重点を置くことが大きなトレンドとなっている。大手企業が技術力と地理的な事業範囲の拡大を目指すため、合併・買収も盛んに行われている。2022年9月、ADMはテクスチャード大豆タンパク質の需要の急増に対応するため、セルビアに新しい押出成形工場を開設した。

テクスチャード大豆タンパク質市場の企業動向:

最近の動向

- 大豆タンパク質サプライヤーであるGillcoは、2024年5月、おいしい味、食感、栄養価を備えた植物由来の代替肉を製造したいと考えている方々に、SUPRO大豆タンパク質を提供できることを誇りに思います。

- 2024年3月、特殊化学品および食品原料業界における大手イノベーションサービスプロバイダーであるAzelisは、食品業界向けに天然で持続可能な大豆由来原料を製造する大手メーカーであるSoy Austriaとの新たな販売契約を発表しました。

- 2024年2月、米国で油糧種子加工工場の開発・運営を行うホワイト・リバー・ソイ・プロセッシング社は、アイオワ州クレストンに食品グレードの大豆加工施設を運営するベンソン・ヒル・イングレディエンツ社をベンソン・ヒル社から買収したと発表した。

- Report ID: 8425

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。