銀行における不正行為管理市場の見通し:

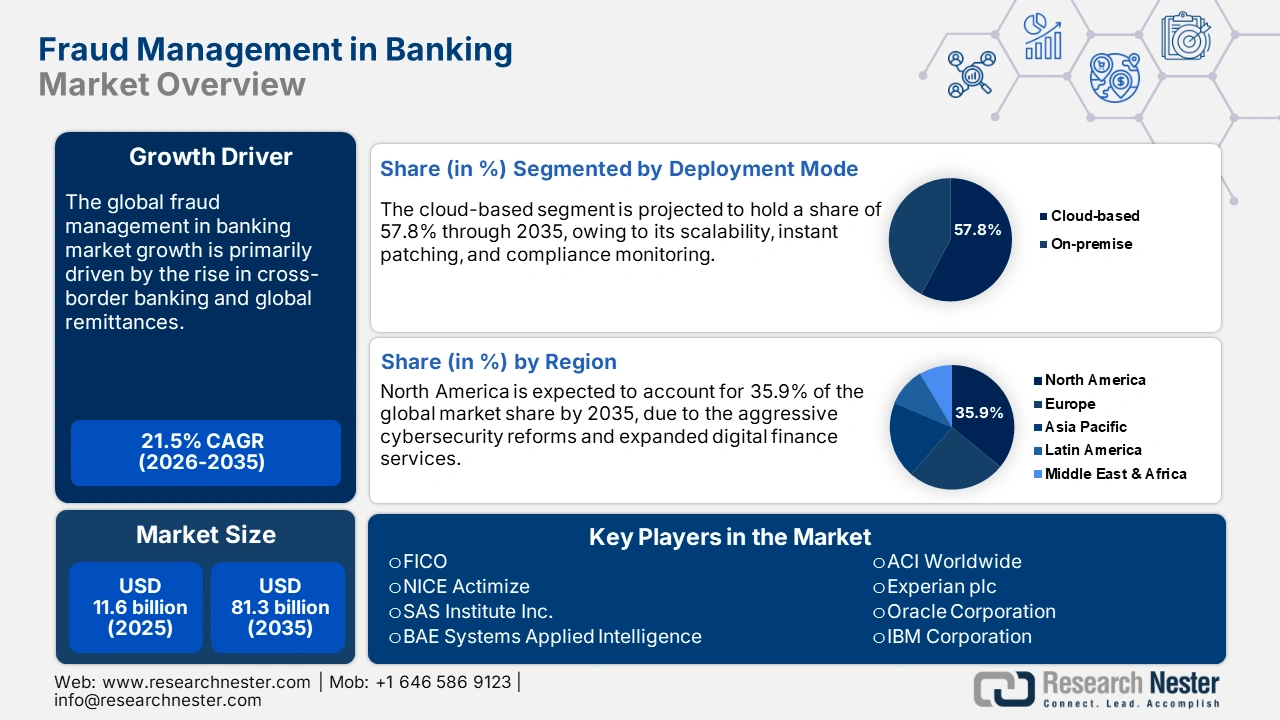

銀行における不正管理市場規模は2025年に116億米ドルに達し、2035年には813億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)21.5%で拡大します。2026年には、銀行における不正管理の業界規模は140億米ドルに達すると推定されています。

銀行不正管理ソリューションの世界的な取引は、特殊なハードウェアおよびソフトウェアコンポーネントの安定したサプライチェーンに依存しています。銀行不正管理ソフトウェアソリューションの有効性には、デジタル技術とデータ分析ツールが不可欠です。高コストは、特に銀行取引で使用される不正分析ツールにおいて、B2Bソフトウェアのライセンスと統合の価格に影響を与えます。

デジタル決済およびリアルタイム決済の増加は、攻撃対象領域を拡大させています。顧客と加盟店が大量のインスタント決済や埋め込み型決済を利用するようになると、銀行は監視すべきアクティビティの速度がはるかに速くなり、不正利用の機会とリアルタイム管理の必要性が高まります。例えば、インドにおけるデジタル決済の取引量は、UPIやその他のデジタル決済システムを含め、2024~25年度に1兆8000億ルピーを超えました。これは、取引量が検知と防止の需要をいかに刺激するかを示しています。

プレス情報局(PIB)の2025年3月レポートによると、デジタル決済取引額は2021~2022年度の8,839億ルピーから2023~2024年度には18,737億ルピーに増加し、年平均成長率(CAGR)は46%となりました。この増加に大きく貢献したのは、統合決済インターフェース(UPI)です。UPIは年平均成長率(CAGR)69%で拡大し、2021~2022年度の4,597億ルピーから2023~2024年度には13,116億ルピーに増加しました。デジタル取引とインスタント取引の急増により、攻撃対象領域が拡大し、高度な不正検出の需要が高まっています。

過去5年間のデジタル決済取引総額

会計年度 | 合計支払取引 | |

取引量(クローレ) | 価値(単位:10万ルピー) | |

2020-2021 | 4,370.68 | 1,414.58 |

2021-2022 | 7,197.68 | 1,744.01 |

2022-2023 | 11,393.82 | 2,086.85 |

2023-2024 | 16,443.02 | 2,428.24 |

2024-2025年(2025年1月まで) | 18,120.82 | 2,330.72 |

出典: PIB

銀行市場における不正管理 - 成長の原動力と課題

成長の原動力

- クラウド移行とデジタルインフラの近代化:デジタル化への力強い流れが、主要プレーヤーにとって有利な機会となることから、銀行によるクラウドベースのプラットフォームへの投資を促進しています。自動化されたプラットフォームは、不正管理に不可欠な、ルール更新の迅速化、フェデレーションラーニングモデル、安全なデータ相互運用性を提供します。米国会計検査院(GAO)は、2018年度から2022年度のデータに基づき、不正による政府の年間直接的な財務損失額を2,330億米ドルから5,210億米ドルと推定しました。この範囲には、当該年度における様々なリスク要因が含まれており、推定損失総額の約90%がこの範囲に該当します。これらの数字は、不正を防止、検知、管理するためのより高度なツールとシステムの緊急の必要性を浮き彫りにしています。

- オープンバンキングとフィンテックエコシステムの拡大:オープンバンキングでは、金融機関がAPIと呼ばれる特別なツールを介して顧客データをサードパーティのアプリと共有できるようになります。これにより、アクセスポイントの増加により新たな不正リスクが生じます。しかし、ハッカーが侵入する手段が増えるため、新たな不正リスクも生じます。これらの問題を克服するため、多くのエンドユーザーは次世代の不正管理ソリューションに多額の投資を行っています。また、欧州連合サイバーセキュリティ機関(ENISA)は2024年に、特にデジタルIDの検証、決済開始、ユーザーIDの確認といったAPIを不正チェックの重点領域とすることを推奨しました。

- 国境を越えた銀行業務と国際送金の増加:各国には独自の規則、プライバシー法、為替問題があり、詐欺師が問題を引き起こしやすいため、国境を越えた送金は複雑です。この状況を抑止するために、多くの金融機関が高度な詐欺管理ソリューションに投資しており、これらのソリューションは普及が進むと予想されます。2024年12月に発表された世界銀行の報告書によると、世界の送金フローは年間5.8%増加し、6,850億米ドルに達しました。インドは過去最高の1,290億米ドルで最大の受取国となり、世界総額の14.3%を占めました。この成長は、主に高所得のOECD諸国における雇用市場の回復に支えられており、低所得国および中所得国への送金が増加しました。したがって、発展途上地域と先進地域の両方でデジタル決済のトレンドが、今後数年間で国境を越えた決済管理ソリューションを加速させる可能性があります。

課題

- 複雑な越境データ保護規制:一貫性がなく多様なデータ保護法が、高度な銀行不正検知ソリューションの取引を阻害しています。厳格な規制は、グローバルな不正分析プラットフォームにとって不可欠な越境データ転送を制限しています。多くの企業は、これらの複雑な規制のために製品の発売が6~9か月遅れています。そのため、この問題を克服するために、企業は現地企業との戦略的提携や法務チームへの投資拡大を検討する必要があります。

- 新興市場におけるインフラ整備の不足:新興市場では、インフラ整備の不足が銀行における効果的な不正管理の大きな課題となっています。多くの金融機関は、高度な不正検知やリアルタイム分析に対応できないレガシーシステムを依然として利用しています。銀行、フィンテック、決済プラットフォーム間のデータ統合の限界と相互運用性の低さも、協調的な防御メカニズムの構築を妨げています。接続性の低さとクラウド導入率の低さはAIベースの監視ソリューションの活用を制限し、熟練したサイバーセキュリティ専門家の不足はレジリエンス(回復力)のギャップを生み出しています。

銀行における不正管理市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

21.5% |

|

基準年市場規模(2025年) |

116億ドル |

|

予測年市場規模(2035年) |

813億ドル |

|

地域範囲 |

|

銀行市場における不正管理のセグメンテーション:

ソリューションタイプセグメント分析

不正検出および防止セグメントは、2035年までに世界市場シェアの42.9%を占めると予測されています。デジタル決済の急増、AI生成の不正の脅威の増大、コンプライアンスのニーズが、不正検出および防止ソリューションの需要を押し上げています。たとえば、連邦取引委員会(FTC)は、米国の消費者が2024年に詐欺によって125億ドル以上を失ったと述べています。これは前年と比較して25%の増加であり、防止ツールに対する緊急の機関の需要が高まりました。2024年、消費者は投資詐欺による損失が最も大きく、総額57億ドルで、2023年から24%増加しました。なりすまし詐欺は29億5000万ドルで2番目に大きい損失でした。同年、消費者は銀行振込や暗号通貨決済に関連する詐欺で、他のすべての決済方法を合わせたよりも多くのお金を失いました。さらに、2024年には、米国国立標準技術研究所(NIST)が更新版のサイバーセキュリティフレームワーク2.0を発表し、金融機関に対し、高度なツールを使用してサイバー脅威を予測し、リスクをリアルタイムで検出することを推奨しました。

展開モードセグメント分析

クラウドベースセグメントは、予測期間を通じて世界市場シェアの57.8%を占めると予測されています。クラウドベースの不正防止プラットフォームは、拡張性、即時パッチ適用、コンプライアンス監視などの理由から、最も求められています。2024年、米国財務省は、不正および不適切な支払いに対抗するための最近のテクノロジーとデータ主導の取り組みにより、2024会計年度(2023年10月~2024年9月)中に40億米ドル以上を防止および回収できたと報告しました。これは、2023会計年度の6億5,270万米ドルから大幅に増加しています。さらに、機械学習ベースのAIを使用して財務小切手詐欺の検出を加速することで、10億米ドルの回収につながりました。この進歩は、財務省財政局の下にある支払い健全性局(OPI)が不正防止対策を強化し、新規および既存の顧客向けのサービスを拡大するための集中的な取り組みを強調しています。また、欧州連合サイバーセキュリティ機関(ENISA)は、銀行における不正行為の管理にはクラウドベースのセキュリティツールが不可欠であると述べています。信頼できる組織からのこのような推奨は、クラウドベースの不正行為管理プラットフォームの提供者にとって、大きな利益をもたらす可能性を秘めています。

エンドユーザーセグメント分析

投資銀行セグメントは、市場操作、インサイダー取引、高額取引を狙った高度なサイバー攻撃の増加により、不正管理市場において最も急成長を遂げているエンドユーザーとして台頭しています。大規模な合併、買収、クロスボーダー取引の増加に伴い、投資銀行は複雑なリスクに直面しており、高度な不正検知およびコンプライアンスソリューションが求められています。さらに、マネーロンダリング対策(AML)や顧客確認(KYC)に関する規制圧力の高まりにより、銀行はAIを活用した監視プラットフォームの導入を迫られています。この傾向は、投資銀行が顧客の信頼を維持し、グローバルなコンプライアンス基準を満たすために、不正管理を最優先に考えていることを示しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

展開モード |

|

ソリューションタイプ |

|

詐欺の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

銀行市場における不正管理 - 地域分析

北米市場の洞察

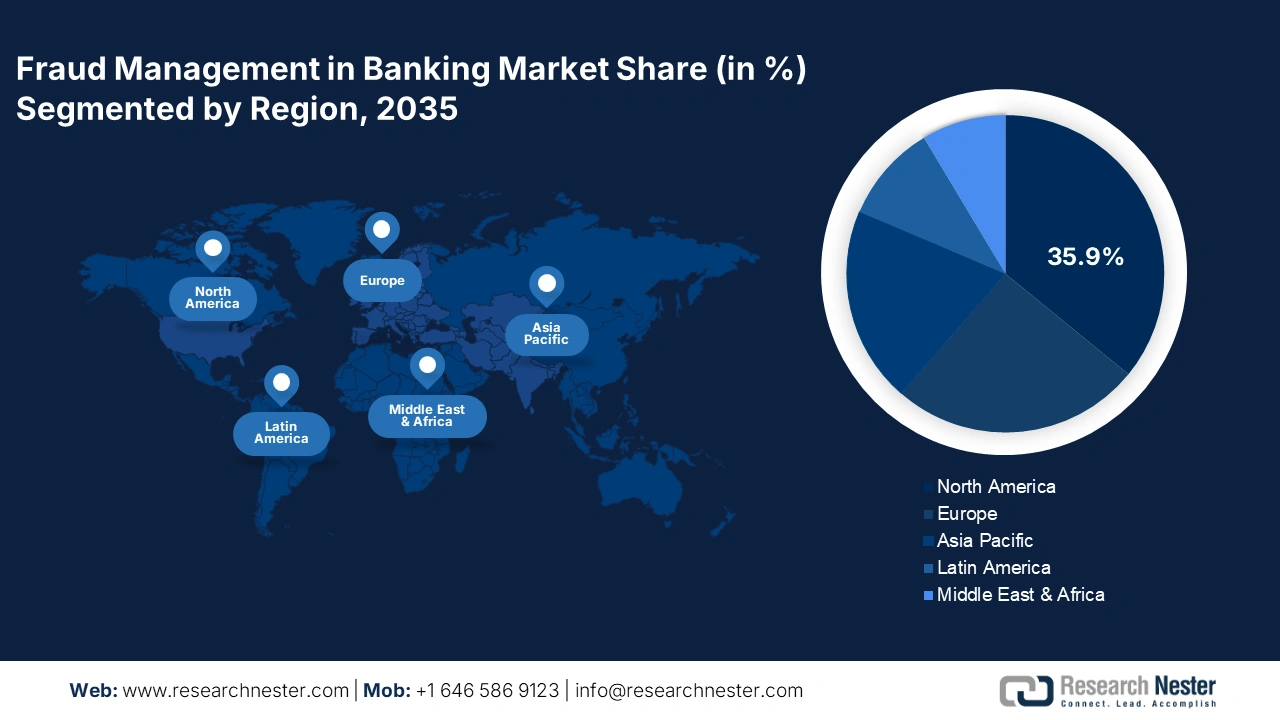

北米の銀行における不正管理市場は、2035年までに世界全体の収益シェアの35.9%を占めると予測されています。積極的なサイバーセキュリティ改革とデジタル金融サービスの拡大は、不正管理ソリューションの売上を押し上げると予想されます。ICT予算の拡大と官公庁におけるクラウドへの移行は、不正管理技術の需要をさらに高めています。デジタルセキュリティの近代化とAIを活用した金融テクノロジーへの投資も、国内外の多くのプレーヤーの注目を集めると予想されます。

米国における銀行不正管理ソリューションの売上は、厳格なコンプライアンス政策によって牽引されると予想されます。銀行秘密法(BSA)および愛国者法に基づくリアルタイム取引監視の義務化は、不正管理テクノロジーへの高い需要に寄与すると予想されます。さらに、政府の支援策や制度も、今後数年間の市場全体の成長を牽引すると予想されます。

カナダの銀行における不正管理市場は、規制の施行、AIの導入、そして官民双方におけるデジタルトランスフォーメーションの進展により、予測期間中に最も急速に拡大すると見込まれています。カナダのイノベーション・科学・経済開発省(ISED)は、カナダのデジタル憲章実施法に基づき、銀行はデジタル不正防止フレームワークを導入することが義務付けられているとしています。そのため、公的機関からの支援により、銀行における不正管理ソリューションの導入が加速すると予想されます。

ヨーロッパ市場の洞察

欧州の銀行における不正管理市場は、西欧および北欧地域からの旺盛な需要により、調査期間を通じて世界全体の収益シェアの25.5%を占めると予測されています。デジタル決済インフラの拡大とPSD2指令への準拠は、不正管理テクノロジーの売上を押し上げると予想されます。欧州各国政府はサイバーセキュリティの施行を強化しており、銀行はAIを活用した不正検知・行動分析プラットフォームの導入を義務付けられており、今後数年間の市場成長を促進すると予想されます。

ドイツの詐欺管理市場は、デジタル決済の採用が増加し、サイバー犯罪者がオンラインバンキングの利用拡大を悪用しているため、予測期間中に急速に拡大すると見込まれています。伝統的に現金中心の国がデジタル取引に移行するにつれて、特にフィッシングやアカウント乗っ取りのスキームにおいて詐欺のリスクが高まっています。例えば、2025年6月にGlobal Anti-Scam Alliance(GASA)とBioCatchが2,000人のドイツ人ユーザーを対象に実施した調査によると、ドイツにおける詐欺関連の損失は昨年115億米ドルに達し、被害者1人あたりの平均損失は891米ドルを超えています。回答者の約50%が過去12か月間に詐欺の標的にされ、そのうち55%がオンラインショッピング関連の詐欺で金銭を失ったと述べています。

英国の銀行市場における不正管理は、デジタルバンキングの成熟度の高さを背景に、今後急速に増加すると予測されています。英国は依然として最も先進的であると同時に、最も標的とされやすい銀行市場の一つであり、不正による損失額は欧州の中でも上位にランクされています。2023年の英国金融庁(UK Finance)の報告によると、不正による損失額は15億6,700万米ドルに達し、そのうちAPP詐欺が全体の半分を占めていることから、消費者保護は喫緊の国家的課題となっています。金融行動監視機構(FCA)は、銀行に対し、より強力なリアルタイム不正検知と顧客返金ポリシーの導入を義務付ける新たなガイドラインを策定しました。これに対処するため、英国の大手銀行は、機械学習(ML)、データオーケストレーション、コンソーシアム型不正データベースに多額の投資を行っています。こうした規制の取り組みと、高い不正リスクが相まって、英国の銀行業界における不正管理ソリューションの成長が加速しています。

APAC市場インサイト

アジア太平洋地域の銀行における不正管理市場は、2026年から2035年にかけて年平均成長率(CAGR)14.7%で成長すると予測されています。サイバー犯罪の急増、銀行におけるデジタルトランスフォーメーション、そして規制強化の枠組みが、不正管理ソリューションの売上を押し上げると予想されます。インドと中国は、アーリーアダプターの存在とオンライン決済の急速な普及により、高度な不正管理ソリューションの需要を牽引しています。一方、日本と韓国は不正検知における技術革新を推進しており、これもアジア太平洋地域全体の市場成長を牽引すると見込まれています。

中国では、デジタル決済および電子商取引分野における同国の優位性に後押しされ、銀行市場における不正管理の成長が見込まれています。金融詐欺撲滅に向けた中国の取り組みは、銀行セクターにおける不正管理への注目すべき投資につながっています。2024年7月、中国証券監督管理委員会(CSRC)は他の規制当局と共同で、資本市場における不正行為を対象とした詳細な枠組みを発表しました。この取り組みは、株式および債券の不正発行、資金の横領、虚偽情報の流布に対する厳格な措置を講じ、市場規律と投資家の信頼を強化することを目的としています。これらの規制の進展は、銀行業界における高度な不正検出技術の導入を促進しています。金融詐欺に対する政府の積極的な姿勢は、リスクを迅速に特定して排除できる高度な不正管理システムの需要の高まりにつながっています。

インドの銀行市場における不正管理は、記録的なデジタル金融取引と政府主導のデータ保護改革によって促進されると見込まれています。インドは世界最大級のデジタル決済ハブとして台頭しており、銀行における不正管理の需要が高まっています。同国は2022~23年度に1兆8700億ルピーを超えるデジタル取引を処理しましたが、この大きな転換期はサイバー詐欺、特にUPI関連の詐欺の事例も生み出しました。インド準備銀行もDIGIDHANミッションを立ち上げ、銀行に対してより強力なKYC、取引監視、リアルタイム報告の枠組みを義務付けました。2024年には、インドの主要銀行であるHDFCとSBIが、世界的なフィンテック企業と協力して、AI主導の不正防止を強化しました。デジタル導入が増加するにつれて、インドの金融エコシステムを保護するために不正管理が重要になっています。

銀行市場における主要な不正管理プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

銀行における不正管理市場は、主に欧米企業と東南アジア諸国のハイテク大手によって支配されています。主要企業は次世代ソリューションの導入に注力しており、製品の提供と市場リーチの拡大を目指して、他社との戦略的提携も進めています。主要企業は、グローバル市場における地位向上を目指し、M&A戦略を積極的に活用しています。一部の大手企業は、未開拓の機会から大きな利益を得るべく、新興市場への進出を模索しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 収益分配2035 |

FICO | 私たち | 12.5% |

NICEアクティマイズ | 私たち | 10.9% |

SASインスティテュート株式会社 | 私たち | 9.7% |

BAEシステムズ アプライド・インテリジェンス | 英国 | 8.8% |

ACIワールドワイド | 私たち | 7.5% |

エクスペリアン | 英国 | xx% |

オラクル社 | 私たち | xx% |

IBMコーポレーション | 私たち | xx% |

レクシスネクシスリスクソリューションズ | 私たち | xx% |

フィーチャースペース | 英国 | xx% |

TCS(タタコンサルタンシーサービス) | インド | xx% |

ウィプロ・リミテッド | インド | xx% |

アクセス識別 | オーストラリア | xx% |

ペイシールド | 韓国 | xx% |

シルバーレイクアクシス株式会社 | マレーシア | xx% |

日立製作所 | 日本 | xx% |

NEC株式会社 | 日本 | xx% |

NTTデータ株式会社 | 日本 | xx% |

富士通株式会社 | 日本 | xx% |

ソフトバンク・テクノロジー株式会社 | 日本 | xx% |

銀行市場における不正行為管理において各企業がカバーする領域は以下のとおりです。

最近の動向

- 2025 年 6 月、米国銀行協会 (ABA) は、財務省の財務小切手検証システムを使用して、加盟銀行が政府発行小切手の受取人情報をより効率的に検証できるようにする無料のオンライン プラットフォームを立ち上げました。

- 2025年5月、 VeleraはFICOプラットフォームを活用して不正管理とカード会員のエクスペリエンスを強化しました。VeleraはFICOプラットフォームのオムニチャネルエンゲージメント機能を活用して、顧客とカード会員への不正警告を近代化し、 不正利用アラートへの対応時間を85%短縮し、カード会員のセルフサービス効率を76%向上させました。同社は、顧客に追加費用を発生させることなく、わずか8ヶ月で715の金融機関の移行に成功しました。

- 富士通株式会社は、2025年3月、アナリティクスソフトウェアの世界的リーダーであるFICO社と提携し、同社のソリューションを日本に導入し、金融市場への展開を拡大しました。2025年7月より、富士通は日本の金融機関にFICOプラットフォームのオムニチャネルエンゲージメント機能を提供するとともに、ソリューションの拡充と地域における更なるビジネス機会の開拓を進め、金融業界のデジタルトランスフォーメーションを支援していきます。

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。