エネルギー管理ソフトウェア市場の見通し:

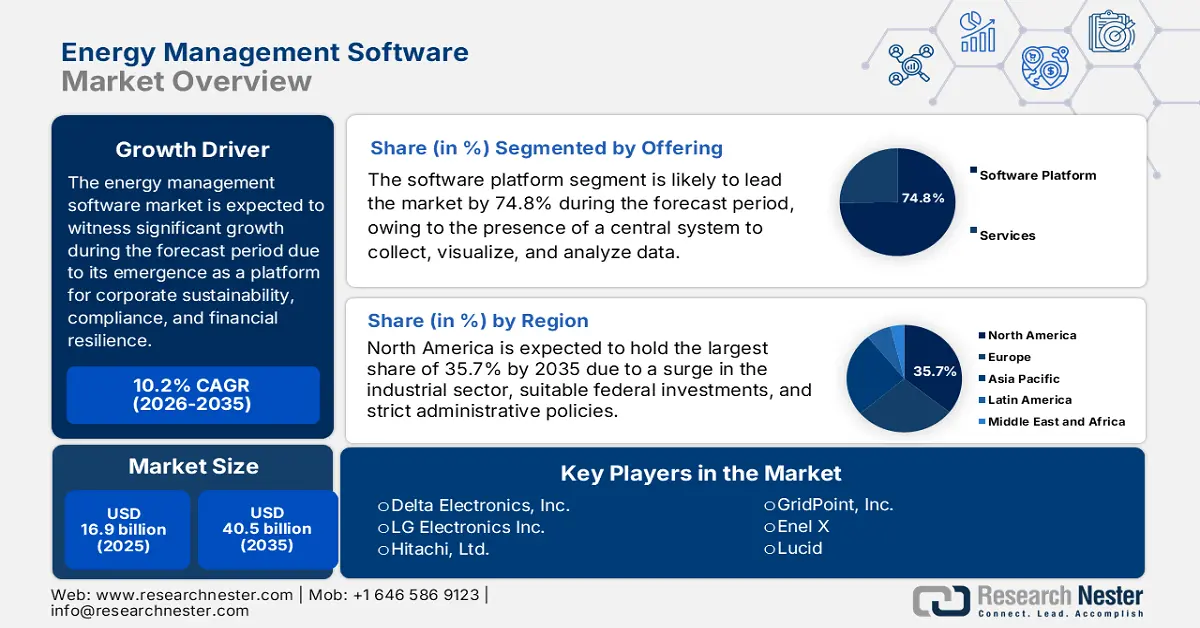

エネルギー管理ソフトウェア市場規模は2025年には169億米ドルを超え、2035年末には405億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)10.2%で拡大します。2026年には、エネルギー管理ソフトウェアの業界規模は186億米ドルに達すると推定されています。

世界のエネルギー管理ソフトウェア市場は、コスト削減のためのニッチな運用ツールから、財務回復力、企業の持続可能性、規制遵守のための厳格で戦術的なプラットフォームへと大きな変革を遂げています。IEA組織が2025年に発表したデータレポートによると、2024年の時点で国際的な電力需要は4.3%増加しており、2023年の2.5%から急増しています。さらに、2010年から2023年までの電力需要の平均ペースは2.7%で、これは全体的なエネルギー増加率の2倍です。さらに、電力消費量も1,080 TWh増加しており、これは過去10年間の年間平均のほぼ2倍です。さらに、いくつかの地域では最終的な電力消費量全体に継続的な変化があり、これが世界的なエネルギー管理ソフトウェア市場の上昇に大きく貢献しています。

地域別の最終電力消費量の変化(2012~2024年)

地域 | 2012~2022年(TWh) | 2023年(TWh) | 2024年(TWh) |

先進国 | 39.0 | -140.8 | 230.9 |

インド | 57.5 | 141.4 | 80.7 |

東南アジア | 47.1 | 44.0 | 85.9 |

中東 | 30.4 | 28.8 | 29.5 |

出典: IEA

さらに、人工知能ベースの予測分析、炭素会計、ESG統合、SaaSとクラウドネイティブの優位性、デマンドレスポンスとグリッドインタラクションへの注目の高まり、産業とビルのハイパーオートメーションも、エネルギー管理ソフトウェア市場を強化する他の原動力です。 2024年4月にANL政府が発表したレポートによると、人工知能を通じて、商用発電所のライセンス供与と設計は、最新のエネルギー展開を商用化するために必要な時間のほぼ50%を占めるようになりました。 また、米国エネルギー省(DOE)は、最新の太陽光発電容量1.6TWと最新の原子力発電容量200GWの導入が成功すると予測しています。 さらに、DOEは、二酸化炭素1ネットメトリックトンあたりの費用を100米ドル未満に削減する需要も予測しており、これは炭素汚染に対処するための炭素貯留と回収の両方に相当し、市場の露出を急上昇させるのに適しています。

キー エネルギー管理ソフトウェア 市場インサイトの概要:

地域のハイライト:

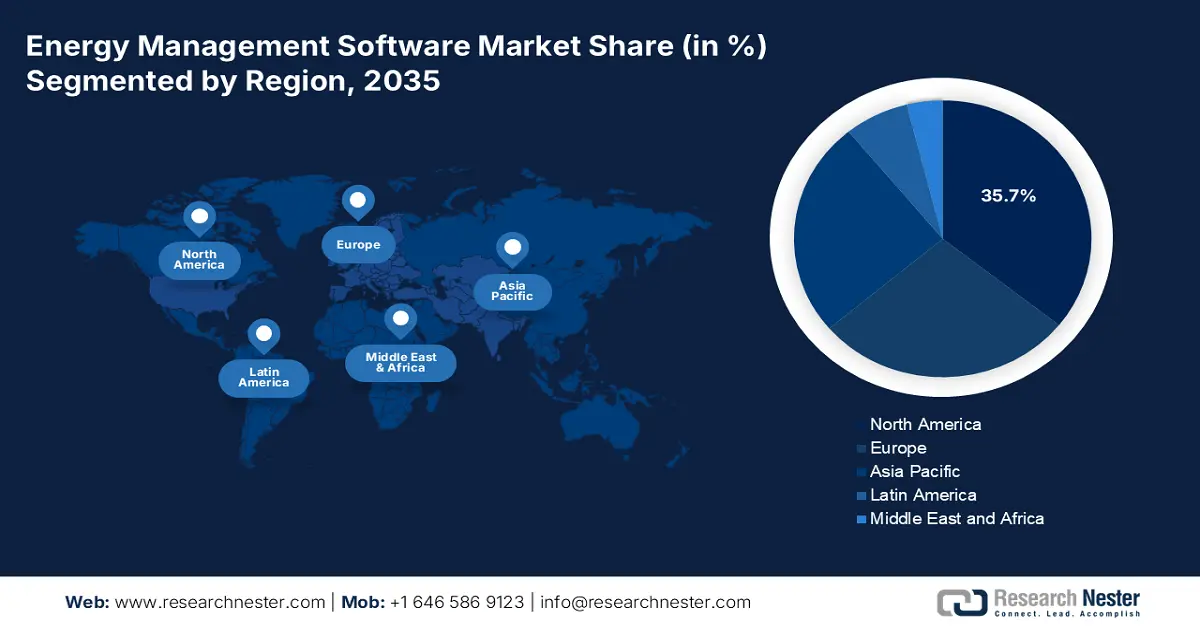

- エネルギー管理ソフトウェア市場では、成熟した産業セクター、厳格な規制枠組み、脱炭素化とエネルギー効率化への多額の連邦政府投資の存在により、北米は 2035 年までに 35.7% のシェアを確保すると予想されています。

- アジア太平洋地域は、工業化の進展、産業エネルギーコストの高騰、カーボンニュートラルとエネルギー効率に関する厳格な政府規制に支えられ、2035年までに最も急速に成長する地域になると見込まれています。

セグメント分析:

- エネルギー管理ソフトウェア市場では、視覚化、分析、データ収集を一元化する能力により、ソフトウェア プラットフォーム サブセグメントが 2035 年までに 74.8% のシェアを占めると予想されています。

- サブスクリプションベース(SaaS)セグメントは、予測可能な運用支出と俊敏性を重視したビジネスモデルへの好みに支えられ、2035年までに大きなシェアを占めると予測されています。

主な成長傾向:

- エネルギーコストの上昇と変動

- 接続性とIoTの進歩

主な課題:

- データプライバシーとサイバーセキュリティの懸念

- 相互運用性の問題と市場の断片化

主要プレーヤー: Siemens AG (ドイツ)、Schneider Electric SE (フランス)、Honeywell International Inc. (米国)、Johnson Controls International plc (アイルランド)、IBM Corporation (米国)、ABB Ltd. (スイス)、General Electric Company (米国)、Emerson Electric Co. (米国)、Rockwell Automation, Inc. (米国)、Oracle Corporation (米国)、SAP SE (ドイツ)、三菱電機株式会社 (日本)、Delta Electronics, Inc. (台湾)、LG Electronics Inc. (韓国)、日立製作所 (日本)、GridPoint, Inc. (米国)、Enel X (イタリア)、Lucid (米国)、EnergyCAP, Inc. (米国)、C3.ai, Inc. (米国)。

グローバル エネルギー管理ソフトウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 169億米ドル

- 2026年の市場規模: 186億米ドル

- 予測市場規模: 2035年までに405億米ドル

- 成長予測: 10.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、韓国、オーストラリア、シンガポール、ブラジル

Last updated on : 24 September, 2025

エネルギー管理ソフトウェア市場 - 成長要因と課題

成長の原動力

- エネルギーコストの高騰と変動:世界的なエネルギー価格の変動と長引くインフレ傾向により、運用コストの削減が企業の最重要課題となっています。これにより、エネルギー効率化への投資収益率(ROI)向上が喫緊の課題となっており、ひいては国際的なエネルギー管理ソフトウェア市場にプラスの影響を与えています。EIA(環境情報局)が2023年6月に発表した記事によると、2022年時点の米国の年間平均小売電力価格は1キロワット時あたり12.49セントでした。また、公益事業の顧客向け電気料金は、住宅用が1キロワット時あたり15.12セント、商業用が1キロワット時あたり12.55セント、運輸用が1キロワット時あたり11.66セント、産業用が1キロワット時あたり8.45セントとなっています。したがって、電気料金の変動は、各国の市場にとって大きな成長機会となっています。

- コネクティビティとIoTの進歩:堅牢なコネクティビティと低コストのIoTセンサーの普及により、革新的なエネルギー管理ソフトウェア市場におけるアプリケーションに不可欠な、リアルタイムで詳細なデータが大幅に提供されるようになりました。これにより、幅広い組織に適した高度なエネルギー管理が容易に実現可能になりました。例えば、NLMが2023年4月に発表した記事によると、5Gの接続帯域は通常24GHzから100GHzの範囲であり、サブ6GHz帯は6GHz未満の周波数で構成されています。さらに、5Gのエネルギー消費量に関しては、トラフィック負荷が低い場合、基地局は電力を約98.7%節約できる傾向があり、これは電力消費の増加に対抗する適切な方法を示しており、市場の露出を高めています。

- 標準的な財政補助金とインセンティブ:クリーンテクノロジーとエネルギー効率のための公益事業リベートプログラム、税額控除、政府補助金などの側面により、エネルギー管理ソフトウェア市場全体の所有費用が効果的に削減されています。これにより、中小企業(SME)全体で市場への導入が増加しています。2023年6月にIEAが発表したデータレポートによると、各国政府は国際的なクリーンエネルギープロジェクトを支援するために1.3兆米ドルを惜しみなく割り当ててきました。それ以来、投資は25%増加しており、化石燃料の増加を上回っています。一方、最近の政府支出の約1,300億米ドルは、新たな割り当てのためのクリーンエネルギー投資を大幅に支援しており、それによってエネルギー管理ソフトウェア市場全体を継続的に押し上げています。

課題

- データプライバシーとサイバーセキュリティへの懸念:エネルギー資産をクラウドや企業ネットワークに接続するという側面は、組織の攻撃対象領域を大幅に拡大させ、エネルギー管理ソフトウェア市場の成長に悪影響を及ぼしています。さらに、エネルギーシステムは深刻なインフラとみなされやすく、侵害が発生すると物理的損害、経済的損失、そして業務の中断につながる可能性があります。そのため、エネルギー管理ソフトウェアは、従来はエアギャップ化されていた機密性の高い運用技術ネットワークへのアクセスを必要としています。また、きめ細かな運用データの漏洩リスクは、生産上の機密情報やビジネスアプローチの漏洩につながる可能性があり、クラウドベースの導入に対する抵抗感につながり、市場の発展を阻害する要因となっています。

- 相互運用性の問題と市場の細分化:エネルギー管理ソフトウェア市場は、ビル制御専門企業から産業オートメーション大手、公益事業からのスピンオフ企業、そして純粋にソフトウェアに特化したスタートアップ企業まで、非常に細分化されています。そのため、標準化の欠如が重大な相互運用性リスクにつながり、市場の拡大と成長を阻害しています。さらに、ベンダーは独自のエコシステムを積極的に推進する一方で、消費者は複数のベンダーのソリューションを自由に選択できないという制約に直面することがよくあります。オープンデータと共通標準の欠如は、導入が成功した後も、新たな技術の導入や追加インフラへの拡張が繰り返し課題となるという状況を生み出し、市場の発展に悪影響を及ぼしています。

エネルギー管理ソフトウェア市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.2% |

|

基準年市場規模(2025年) |

169億ドル |

|

予測年市場規模(2035年) |

405億ドル |

|

地域範囲 |

|

エネルギー管理ソフトウェア市場のセグメンテーション:

オファリングセグメント分析

オファリングセグメントの一部であるソフトウェアプラットフォームサブセグメントは、2035年末までにエネルギー管理ソフトウェア市場で74.8%という最高のシェアを獲得すると予想されています。このサブセグメントの露出は、データの可視化、分析、収集を行う集中型のシステムを提供することに大きく起因しています。さらに、これにより持続可能性が向上し、運用効率が向上し、コスト削減が可能になります。 WIPOが2025年6月に発表した記事によると、国際的なソフトウェア支出は2024年の時点で6,750億米ドルに達し、2020年の4,540億米ドルからほぼ50%増加したことを示しています。さらに、米国はソフトウェア投資をリードすることで事実上標準的な地位を維持しており、2024年の時点で3,685億米ドルに達しています。これは他国の合計の半分以上であり、次に支出が多い国の約6倍であるため、セグメント全体を押し上げるのに適しています。

価格モデルセグメント分析

価格モデルの一部であるサブスクリプションベース(SaaS)セグメントは、予測期間中にエネルギー管理ソフトウェア市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、予測可能な運用コストと俊敏性を求める近代化された企業への需要との根本的な一致によって大きく推進されています。初期投資と多額の設備投資を必要とする永続ライセンスとは異なり、SaaSは従量課金制と継続的なサブスクリプション料金で容易に運用できます。これにより、参入障壁が実質的に低下し、革新的なEMSを中小企業でも利用しやすくなりました。また、ベンダーにとっては、継続的かつ安定した収益源が確保され、消費者との継続的な関係も育まれています。さらに、SaaSの価格モデルには、技術サポート、セキュリティパッチ、継続的なアップデートが本質的に含まれているため、クライアントは最新の機能に確実にアクセスできます。

展開セグメント分析

エネルギー管理システム市場におけるクラウドベースセグメントは、規定期間の終わりまでに第3位のシェアを占めると予測されています。このセグメントの発展は、エネルギー消費データへのどこからでもリアルタイムのアクセスを提供する能力によって大きく推進されており、家庭や企業は使用状況を制御および監視して効率を向上させ、コストを削減することができます。 EESI組織が2025年4月に発表した記事によると、電力データセンターに使用される電力の約56%は化石燃料に由来しており、これらのセンターは2030年末までに約130GWまたは1,050TWhに増加すると予測されている電力需要を構成しています。これは、米国の年間需要全体の約12%に相当します。したがって、電力需要をうまく満たし、セグメントの成長に適した最新の化石燃料施設を建設することが重要です。

当社のエネルギー管理ソフトウェア市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

提供 |

|

価格モデル |

|

展開 |

|

企業規模 |

|

エンドユーザー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

エネルギー管理ソフトウェア市場 - 地域分析

北米市場の洞察

エネルギー管理ソフトウェア市場において、北米は2035年末までに35.7%という最高のシェアを獲得すると予想されています。市場の活性化は、成熟した産業セクターの存在、厳格な規制枠組み、脱炭素化とエネルギー効率化への多額の連邦政府投資に大きく起因しています。さらに、不安定なエネルギー価格に対抗するための財政的要請、グリッドの回復力に対する需要、企業のESG義務も、この地域の市場を活性化させています。例えば、2024年10月、米国エネルギー省(DOE)は、危機的な天候に直面した際のグリッドの信頼性と回復力を高め、さまざまな州の電力需要を高めるために、6億ドル以上を宣言しました。さらに、グリッド展開オフィスは、電力システムの回復力を最適化し、グリッドの柔軟性を高めるために、15億ドルのグリッド回復力およびイノベーションパートナーシップ(GRIP)プログラムを重点的に管理しており、それによって、この地域のエネルギー管理ソフトウェア市場の活性化に適したものとなっています。

アメリカにおけるイノベーションパートナーシップとグリッドレジリエンスプログラムの構成要素(2024年)

プログラムコンポーネント | 属性 |

連邦政府全体の投資 | 76億ドル |

選択されたプロジェクトの合計 | 105 |

影響を受ける伝送距離 | 約2,500 |

雇用機会の創出または支援 | 15,000人以上 |

影響を受ける消費者の推定数 | 8500万 |

出典:エネルギー省

米国のエネルギー管理ソフトウェア市場は、連邦政府の規制と資金提供の機会、特定のプログラムの存在とその影響、そして高度な製造技術の面から、著しく成長しています。例えば、米国エネルギー省が2023年4月に発表した記事によると、同省は支援とツールへのアクセスを提供することでスマート製造技術の活用を拡大するために5,000万米ドルの資金を提供しました。さらに、州製造業リーダーシッププログラムは、中小企業(SMM)がスマート製造の活用を強化することを可能にする最新または拡張された州のプログラムを容易にサポートします。さらに、このプログラムは、3年以上の期間にわたって競争力を確保するために約200万米ドルを提供し、約30%のコストマッチを必要とするため、エネルギー管理ソフトウェア市場に楽観的なアプローチを生み出しています。

カナダのエネルギー管理ソフトウェア市場は、連邦政府による炭素価格設定のバックストップ、クリーンテクノロジーの導入に向けた連邦政府の戦略的な資金提供、輸出および資源主導型産業の経済的必然性、グリッドインタラクション、開発コードの近代化などの面から成長しています。さらに、政府による資金提供も、同国の市場活性化の最大の原動力となっています。例えば、Global Trade Alert Organizationが発表した記事によると、2024年10月、カナダ政府は製造プログラムとグリーン産業施設向けに4,000万カナダドルの国家援助を通知しました。さらに、UNFCCCが2025年2月に発表した報告書に記載されているように、カナダは2050年末までにネットゼロ排出を達成することを決意し、公約しており、気温を2℃未満に抑えるための国際的な取り組みに惜しみなく貢献しており、市場にプラスの影響を与えています。

APAC市場インサイト

アジア太平洋市場は、予測期間中に最も急速に成長する地域になると予測されています。この地域の市場発展は、工業化の進展、産業エネルギー費用の増大、カーボンニュートラルとエネルギー効率に関する政府の厳格な義務によって大きく推進されています。さらに、人工知能とクラウドベースの技術も、この地域のエネルギー管理ソフトウェア市場の注目すべき推進力となっています。NLMが2025年3月に発表した記事によると、技術エコシステムはサイバーフィジカルシステム(CPS)に依存しており、これは均等に分散されており、アジアの一部の地域ではAS923(923 MHz)、続いて韓国のKR920(920〜923 MHz)、中国のCN470(470〜510 MHz)、オーストラリアのAU915(915〜928 MHz)、インドのIN865(865〜867 MHz)など、特定の地域パラメータでLoRaWANを大幅に活用しています。したがって、これらのパラメータが利用可能になることで、この地域の市場には大きな成長の機会が生まれます。

エネルギー管理ソフトウェア市場における中国は、独自の産業基盤と政府の妥協のない規制枠組みの存在により、ますます注目を集めています。一方、国家発展改革委員会(NDRC)の二重管理アプローチは、エネルギー消費量と強度の削減を義務付けており、大規模企業は罰金を回避し、コンプライアンスを確保するためにエネルギー管理ソフトウェアを導入するよう圧力を受けています。2025年7月にClimate Cooperation Chinaが発表した記事によると、生態環境部(MEE)は製品カーボンフットプリント管理システムを導入しており、これに基づき、全国で平均0.6205 kg CO?e/kWhの炭素強度の電力を容易に生成できます。これに関して、1,000を超える上場企業が温室効果ガス排出量を開示し、150社を超える企業がスコープ3排出量を報告しており、これにより国内市場の活性化が促進されています。

インドでは、経済の急速な拡大と積極的な政府政策のおかげで、エネルギー管理ソフトウェア市場も発展しています。さらに、エネルギー効率局の管轄下にある拡張された実施、達成、取引(PAT)スキームは、そのセクターを大幅に拡大し、事実上ほとんどのエネルギー顧客をカバーしています。IBEF組織が2025年10月に発表したデータレポートによると、インドへの外国直接投資(FDI)のフローは2025年6月までに234億米ドルに達しています。これに基づき、オリッサ州は2035年末までに1.2兆ユーロ(136億米ドル)を目標とし、標準的な石油化学センターへの転換を目指しています。さらに、電力および再生可能エネルギー製造ゾーンの建設は46億ユーロ(5,550万米ドル)の価値があると予測されており、雇用機会の創出に寄与し、市場の成長を促進すると見込まれています。

ヨーロッパ市場の洞察

ヨーロッパ市場は、規定期間の終わりまでに大幅な成長が見込まれています。この地域の市場成長は、Fit for 55パッケージとグリーンディール戦略を中心とした厳格な規制枠組みによって大きく推進されています。これにより、さまざまな産業セクターにわたって徹底的な脱炭素化が容易に義務付けられ、市場へのエクスポージャーが地域全体でプラスに押し上げられています。さらに、IPC組織が2025年に発表したレポートによると、8つの戦術的産業にわたる電子システムの地域生産は、2035年末までに52.5%増加すると予測されています。さらに、この地域は、2023年の電子システムにおける国際市場シェア16.7%を維持する意向で、さらに16.8%の成長を達成する必要があります。したがって、エレクトロニクスへの重点が高まるにつれて、エネルギー管理ソフトウェア市場は、この地域で成長を経験する態勢が整っています。

ドイツのエネルギー管理ソフトウェア市場は、輸出依存型の産業基盤と自動車・化学産業の巨大な基盤、そして高コストかつ積極的な規制環境により、存在感を高めています。さらに、ドイツの連邦経済気候対策省(BMWK)は、消費削減を確実にする「エネルギー効率戦略2050」を強力に推進しています。 2025年のIEA組織の報告書によると、2030年末までに国の電力供給の80%を再生可能エネルギー源から、2035年末までに100%を再生可能エネルギー源から得る必要がある。さらに、再生可能エネルギーに関する立法政策の大部分は、2030年末までに200GWの太陽光発電、100~110GWの陸上風力発電、30GWの洋上風力発電、および10GWの水素への多額の投資という目標を計画し、確保することにつながっている。したがって、このような未来志向の目標を掲げて、国はエネルギー管理ソフトウェア市場を容易に活性化させている。

ポーランドのエネルギー管理ソフトウェア市場も、石炭をベースとした大規模産業セクターへの圧力の高まりにより成長しており、地域の気候変動改革と足並みを揃え、近代化資金へのアクセスを確保することを目指しています。さらに、バンクウォッチネットワークが2024年4月に発表した記事によると、公正移行基金(JTF)は約38億ユーロを割り当てており、さらに5つの地域に分割されています。このうち、上シロンスク地方に21億ユーロ、西マハトマポルスカ地方に2億5,400万ユーロ、下シロンスク地方(ヴァチェブジフ)に5億8,150万ユーロ、東ヴィエルコポルスカ地方に4億1,500万ユーロ、ヴィェルコポルスカ地方(ベチェハトフ)に3億7,000万ユーロが配分されています。この資金は、ETS費用の高騰を克服し、多額の資金援助を受ける資格を得るためにエネルギーベースの技術への投資を迫られている製造業や化学工業などの重工業にとって大きなメリットとなると考えられています。

エネルギー管理ソフトウェア市場の主要プレーヤー:

- シーメンスAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- シュナイダーエレクトリックSE(フランス)

- ハネウェル・インターナショナル(米国)

- ジョンソンコントロールズインターナショナルplc(アイルランド)

- IBMコーポレーション(米国)

- ABB Ltd.(スイス)

- ゼネラル・エレクトリック・カンパニー(米国)

- エマーソン・エレクトリック社(米国)

- ロックウェル・オートメーション社(米国)

- オラクル・コーポレーション(米国)

- SAP SE(ドイツ)

- 三菱電機株式会社(日本)

- デルタ電子株式会社(台湾)

- LGエレクトロニクス株式会社(韓国)

- 日立製作所(日本)

- GridPoint, Inc.(米国)

- エネルX(イタリア)

- ルーシッド(米国)

- EnergyCAP, Inc.(米国)

- C3.ai, Inc.(米国)

- シーメンスAGは、サプライチェーンシステム全体のエネルギー効率向上を実現するBuilding TwinとMindSphere IoTプラットフォームソリューションからなる幅広いポートフォリオを提供する、国際的なオートメーション大手企業です。同社の強みは、スマート製造とインフラのエネルギー効率向上を実現する情報技術と、高度に統合された運用技術にあります。これらに基づき、2024年度年次報告書に記載されているように、シーメンスは1株当たり利益83億100万ユーロ、調整後純利益87億9500万ユーロ、加重平均株式数7億8900万ユーロ、PPA前EPS11.1を達成しました。

- シュナイダーエレクトリックSEは、独自のEcoStruxureプラットフォームを通じて効率性を統合しています。これは、建物管理、産業オートメーション、電力供給を障害なく接続するIoTベースのアーキテクチャです。同社はまた、産業、データセンター、建物、住宅のレジリエンス(回復力)と持続可能性を容易に実現するエンドツーエンドのソリューションを提供するリーダー企業として認められています。

- ハネウェル・インターナショナルは、航空宇宙およびビル制御分野における幅広い専門知識を活用し、エンタープライズ・パフォーマンス・マネジメント(EPM)ポートフォリオの主要コンポーネントであるハネウェル・ビル管理システムを提供しています。同社のソリューションは、国際的な顧客基盤において、エネルギー消費の改善、規制遵守の確保、そして運用効率の最適化に重点を置いています。さらに、2024年度年次報告書に記載されているように、同社は通年売上高が5%増加し、研究開発費も増加し、総収益は131億米ドルに達しました。

- ジョンソンコントロールズ・インターナショナルは、ビルテクノロジー分野における基盤的プレーヤーとして認識されており、OpenBlueデジタルプラットフォーム・アズ・ア・サービスを通じて効率性の向上を推進しています。同社は、優れたHVAC機器をはじめとする既存のビルシステムを、AIを活用したエネルギー効率向上と持続可能性を実現する集中神経系に接続することに特化しています。

- IBMコーポレーションは、IBM Maximoアプリケーション・スイートとIBM Tririgaを通じて、人工知能とエンタープライズ・ソフトウェアにおける卓越した専門知識を市場全体に提供しています。これらの製品群は、IBM Watson AIプラットフォームを基盤としています。同社は、複雑かつ大規模なエンタープライズ・ポートフォリオ向けに、強力なデータ分析、ESGレポート機能、そして資産パフォーマンス管理を提供することに注力しています。

以下は、世界のエネルギー管理ソフトウェア市場で活動している主要企業の一覧です。

国際的なエネルギー管理ソフトウェア市場は非常に細分化されており、新興の人工知能(AI)ベースのプラットフォーム、専門分野のピュアプレイベンダー、そして産業オートメーション企業が混在する状況が特徴です。シュナイダーエレクトリックやシーメンスといった大手企業は、産業用および建築用ハードウェアにおける深い専門知識を効果的に活用し、エンドツーエンドの統合ソリューションを提供しています。さらに、市場を牽引する戦術的なアプローチとして、機械学習とAIを強力に統合し、自律的な最適化と予測分析を実現しています。また、2024年6月には、横河電機株式会社がBaxEnergyの買収を発表しました。この買収により、横河電機は標準的なソリューション群を獲得し、最終的には欧州の電力会社の大部分に採用され、世界のエネルギー管理ソフトウェア市場にプラスの影響を与えています。

エネルギー管理ソフトウェア市場の企業概要:

最近の動向

- 2025 年 1 月、 ABB は、人工知能を活用して商業および産業消費者の電力需要のピークの削減と管理を支援するために、Edgecom Energy との戦略的パートナーシップに多額の投資を行いました。

- 日立エナジーは2024年11月、最新の人工知能(AI)ベースのエネルギー予測ソリューション「Nostradamus AI」を発表しました。これは、同社のエネルギー業界における深い専門知識を活用して開発されており、トレーダー、エネルギー生産者、電力系統運用者、そして公益事業会社に正確な予測を提供します。

- GreenPowerMonitor(GPM)は2024年7月、再生可能エネルギー発電所向けに特別に設計された革新的なエネルギー管理システムを発表しました。この最新システムは、再生可能エネルギーの容量拡大に向けた国際的な動きと軌を一にし、これらのインフラの運用効率を飛躍的に向上させます。

- Report ID: 3061

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。