内視鏡用超音波針市場の見通し:

内視鏡用超音波針市場は、 2025年には3億2,040万米ドルを超え、2035年末には7億8,050万米ドルに達すると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)7.2%で成長します。2026年には、内視鏡用超音波針の市場規模は3億4,840万米ドルに達すると推定されています。

市場の成長は、低侵襲性の診断・治療を必要とする消化器系疾患および腫瘍性疾患の患者数の増加という明白な結果です。世界保健機関(WHO)の報告書は、この人口動態を裏付けるように、2040年までに世界のがん罹患数と死亡者数がそれぞれ1,630万人と3,020万人を超えると予測しています。一方、国際がん研究機関(IARC)は、2022年には同じ数字がそれぞれ1,000万人と2,000万人に達すると試算しており、疫学調査の継続的な増加を示しています。さらに、急速に高齢化が進む人口は関連疾患を発症しやすいため、当局は早期予防を可能にするための適切な診断インフラの強化を迫られています。

これらの疾患の負担が増大するにつれ、経済的疲弊の規模と量もより顕著になりますが、これはタイムリーな検出と介入によって最適化できます。そのため、早期診断のトレンドが市場の需要を押し上げています。しかし、これらの検査は費用対効果が高いにもかかわらず、原材料費の継続的な高騰、厳格な品質管理、そしてサプライチェーンの混乱は、製造業者とサービス提供者の両方の経済的自由に影響を与えています。これは最終的に、支払者によるサービス価格の上昇につながり、特に低・中所得国(LMIC)などのサービスが行き届いていない地域での導入を制限しています。

内視鏡用超音波針市場 - 成長要因と課題

成長の原動力

低侵襲手術(MIS)の台頭:回復期間が短く、合併症が少なく、効率性が高い手術への嗜好の変化が、市場の成長を牽引しています。この傾向を裏付けるように、2024年にAcademicMedに掲載された研究では、MIS群の患者は開腹手術(OS)群と比較して、全体的な満足度が著しく高かったことが明らかになりました(9.13 vs 7.45)。さらに、MIS治療を推奨する意向はOS群よりも17%高かったことが示されています。こうした臨床的エビデンスは、現代の医療現場におけるEUSガイド下針手術の採用増加を直接的に裏付けています。

製品設計と有効性の進歩:市場における継続的な発見により、診断精度と手技効率が向上し、採用が拡大しています。この分野で最近発売された先進製品は、柔軟性と組織取得能力が向上し、消化器系および膵臓疾患のより信頼性の高い診断を可能にしています。高解像度超音波やエラストグラフィーなどの高度な画像診断システムも、標的病変のより鮮明な可視化をサポートし、診断の信頼性を高めています。その一例として、2024年2月、カリフォルニア大学デービス校ヘルスのこの分野の研究チームは、新しい超音波ガイド下EUS針「EndoDrill GI」の有効性を実証し、膵臓腫瘍のコア生検に成功しました。これは従来の針を凌駕する性能でした。

内視鏡治療の利用拡大:特定の臨床疾患の治療における内視鏡治療の利用増加も、市場拡大の原動力となっています。疾患検出以外にも、嚢胞ドレナージ、標的薬物送達、腫瘍アブレーションなど、様々な治療にEUSが利用されるケースが増えており、この分野で利用可能な機器の利用が拡大しています。こうした応用可能性を証明するものとして、2023年3月、Frontiers社は手根管症候群に対する超音波ガイド下針リリース+コルチコステロイド注射とミニ開腹手術の比較分析を発表しました。この分析では、従来の開腹手術と比較して、針治療は手術時間が短く、回復が早く、傷跡が小さく、費用も低いことが強調されました。

市場における患者プールの成長の歴史的傾向

低侵襲手術の台頭:16年間の分析

手順 | MISボリューム 2003年 | MISボリューム 2018年 | MISボリュームの変化 |

胆嚢摘出術 | 88% | 94% | 6% |

鼠径ヘルニア修復 | 20% | 47% | 27% |

虫垂切除術 | 38% | 93% | 55% |

結腸切除術 | 8% | 43% | 35% |

胃切除術 | 43% | 84% | 41% |

ニッセン噴門形成術 | 71% | 91% | 20% |

出典:NLM

市場における異なる製品タイプ間の価格変動

肝臓に対する19Gと22Gのフランシーンチップ針生検(FNB)の支払者価格の比較(2024年)

変数 | 19G(米ドル) | 22G(米ドル) |

FNB針の費用 | 487 | 384 |

FNB針を用いたEUS-LBの平均処置費用 | 768 | 664 |

出典:NLM

課題

製造費とコンプライアンス費用の高騰:必要な原材料の調達コストと高精度ツールの製造コストの高騰は、市場において大きなコスト障壁となっています。さらに、医療機器の製造プロトコルの厳格化もインフレの一因となり、患者へのアクセスと企業の収益性の両方を阻害しています。しかしながら、官民パートナーシップ(PPP)、製品イノベーション、自動化組立ラインの活用により、この格差は最小限に抑えられ、製品の利益率向上に繋がっています。

再生医療機器との競争:再生医療機器の普及は進んでいるものの、医療提供者におけるコスト感度という点では、再生医療機器の利用に対する市場の対応力は依然として不足しています。その証拠として、2023年11月にCDCは、米国の病院の30%以上が少なくとも1種類の使い捨て医療機器を再利用していると発表しました。これは、性能の一貫性と患者の安全性に関する懸念を引き起こすだけでなく、この分野が多額の購入を獲得する機会を制限しています。このギャップを埋めるため、先駆者たちは、サブスクリプションベースの調達など、価値に基づく価格設定モデルを構築し、再生医療機器に対抗する信頼性の高い代替品を提供しています。

内視鏡用超音波針市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.2% |

|

基準年市場規模(2025年) |

3億2,040万米ドル |

|

予測年市場規模(2035年) |

7億8,050万米ドル |

|

地域範囲 |

|

内視鏡用超音波針市場のセグメンテーション:

製品タイプセグメント分析

細針吸引(FNA)針セグメントは、2035年末までに市場で42.7%の圧倒的なシェアを占めると見込まれています。このリーダーシップは、がんの発生率と複雑性の増加に伴い、悪性腫瘍スクリーニングにおけるこのサブタイプの使用が増加していることが主な要因です。このような大規模な使用は、がん検出におけるこれらの針の高い診断性能によって正当化されます。その証拠として、NLMは2025年6月に、脾臓病変に対する内視鏡的超音波ガイド下細針吸引の性能を評価した実験研究を発表しました。この研究は、このタイプの針が100%の診断精度、感度、特異度を実現する、非常に正確で安全な診断ツールであることを確立しました。

アプリケーションセグメント分析

評価期間中、腫瘍診断は市場の収益シェアの38.5%を占めると予想されています。がんの検出とステージングにおけるこれらのツールの重要な役割は、この最前線における地位を支える基盤となっています。したがって、悪性腫瘍の患者プールの拡大は、このセクターに直接的な利益をもたらしています。膵臓や肺などの到達困難な部位の腫瘍を評価するための標準的なアプローチとして、EUSガイド下生検が普及するにつれ、このセグメントは、この分野における主要なキャッシュフロー源となりつつあります。さらに、保険者主導のサポート、特にEUSに基づくがんステージングの保険適用拡大は、検査件数の増加と臨床現場でのより広範な採用を促進しています。

エンドユーザーセグメント分析

病院は、分析対象期間を通じて市場シェア55.3%を獲得し、エンドユーザーセグメントを支配していると推定されています。病院の地位を強固なものにしているのは、高度な画像診断インフラ、熟練した専門医、そして包括的な診断・治療能力へのアクセスの拡大です。EUS検査、特にがんの診断と病期分類は、その複雑さと多職種連携の必要性から、病院のワークフローにますます統合されています。このような大規模な消費者基盤への確固たる地位は、有利な償還方針と機関による調達イニシアチブによってさらに強化されており、これらの施策により、病院は高品質のEUS針技術を大規模に導入することが可能となっています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

針のサイズ |

|

ユーザビリティ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

内視鏡用超音波針市場 - 地域分析

北米市場の洞察

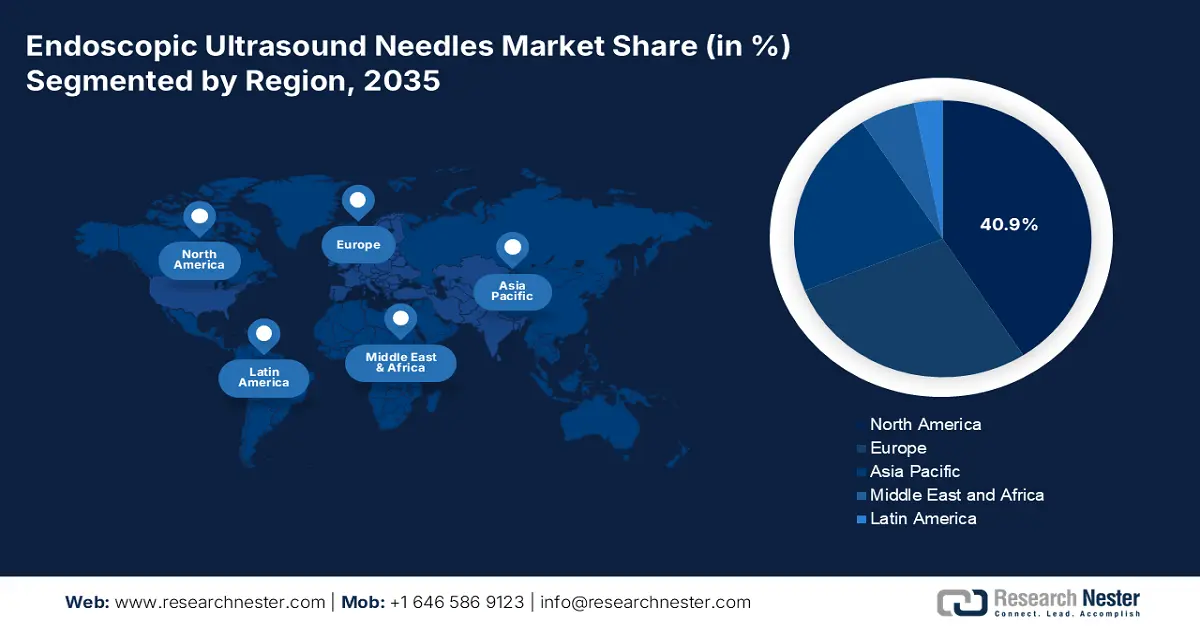

北米は、議論されているタイムラインにおいて、世界の内視鏡用超音波針市場において40.9%のシェアを維持し、優位性を維持すると予測されています。消化器がんおよび膵臓がんの発症率の高さ、高度な医療インフラ、そしてMIS技術の積極的な導入が、この地域のこの分野におけるリーダーシップを強固なものにしています。また、合理化・標準化された規制枠組みによって、革新的な医療機器への患者アクセスが向上していることも、北米の恩恵となっています。さらに、EUSベースのがん診断を含むメディケアの適用範囲拡大は、病院や専門施設における検査件数の増加につながり、北米の世界的な重要性を一層高めています。

NLMによると、2025年だけで米国全土で200万人の新規がん登録と60万人の死亡が報告されています。同年、米国がん協会(ACS)は、米国のがん生存者数が1,860万人を超えたと発表しました。これらの数字は、大規模な消費者基盤と良好な医療制度の存在を反映しており、内視鏡用超音波針市場への普及とキャッシュフロー拡大に寄与しています。米国には世界的な医療技術のパイオニア企業が数多く存在し、この地域の成長の中心地となっています。同時に、より多くの企業や投資家が医療技術分野にリソースを投入しようとしています。

カナダでは、高齢者医療と低侵襲技術への関心の高まりに伴い、内視鏡下超音波針市場が拡大しています。その結果、大都市圏の主要病院やがんセンターは、MIS(医療情報システム)関連のインフラ整備への投資を増やしており、この分野への安定した資本流入を促しています。さらに、質の高い診断ケアへの公平なアクセスを促進し、実現するための国家保健政策と重点的な研究開発費配分が、この分野の繁栄を確かなものにしています。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の内視鏡用超音波針市場において最も急速な成長を遂げる地域となると予想されています。この地域におけるこの分野への進出は、がんによる死亡率の増大、医療の急速な近代化、そして広範な研究への政府による巨額の予算投入に大きく依存しています。さらに、患者と医療サービス提供者の間で低侵襲診断法への意識が高まっていることも、この分野の需要を押し上げています。さらに、地方へのアクセス拡大に向けた政府の取り組みも、この分野の普及率を著しく押し上げています。

中国は、人口の多さ、消化器がんおよび膵臓がんの罹患率の上昇、そして医療システムの急速な中央集権化により、アジア太平洋地域の内視鏡用超音波針市場をリードしています。医療改革に対する政府の支援と、高度な診断技術への投資の増加は、中国全土におけるEUS(超音波内視鏡)検査の導入を促進しています。一方、国内外の医療機器メーカーの進出拡大と専門病院ネットワークの拡大も、この分野の発展をさらに加速させています。

インドは、医療インフラ整備の加速に後押しされ、アジア太平洋地域における内視鏡用超音波針市場の継続的な発展に大きく貢献しつつあります。がんやその他の関連疾患の発生率増加と、MIS(内視鏡下手術)手術への嗜好の変化が相まって、インドでは持続可能な消費者基盤が育まれています。このカテゴリーのビジネス環境がいかに魅力的であるかは、インドのMedTech産業の大幅な成長からも明らかです。PIBレポートによると、インドの医療機器産業は2030年までに300億ドル規模に達すると予測されています。

国別のがん確定症例数(2022年)

国 | 登録されたインシデントの数 |

中国 | 480万 |

オーストラリア | 10万 |

インド | 140万 |

出典:NLMおよびオーストラリア政府

ヨーロッパ市場の洞察

ヨーロッパは、2026年から2035年にかけて、世界の内視鏡用超音波針市場において引き続き大きな貢献を果たすと予想されています。堅牢な医療インフラ、高度な臨床技術の高い導入率、そして早期疾患診断への強い注力は、この地域のこの分野における持続的な成長を支えています。がん患者数の増加と高齢化人口の増加は、EUSを含む低侵襲診断評価の急増をもたらしています。さらに、支援的な償還政策、進行中の臨床研究、そして大手医療機器企業の存在も、この地域の成長にさらに貢献しています。

ドイツは、欧州における内視鏡用超音波針市場でリーダーシップを獲得しました。これは、先進的な医療施設の広範なネットワーク、臨床研究開発への注力、そして早期段階のMIS(内視鏡的超音波検査)に基づく診断サービスを求める患者層の急増によって実現しました。ドイツでは、消化器系および膵臓疾患の発生率が増加しており、高齢化も進んでいます。この人口動態は、OECDの調査結果によると、2022年の新規がん患者数は50万人に達し、年齢標準化罹患率は10万人あたり557人であったことからも明らかです。

英国は、地域的な内視鏡用超音波針市場で、規制当局からの継続的な資金流入により発展を遂げています。がんの早期発見への関心の高まりとMIS技術の導入拡大は、この分野への官民の巨額投資を誘致しています。さらに、がん検診プログラムを通じた政府の強力な支援、医療技術の継続的な進歩、そして専門的な医療研修が相まって、この分野における英国の着実な成長に貢献しています。

内視鏡用超音波針市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

内視鏡用超音波針市場の主要プレーヤー:

市場の商業的ダイナミクスは、製品イノベーション、戦略的パートナーシップ、そして地理的拡大に尽力する世界的な医療技術のパイオニア企業の強固なプレゼンスを特徴としています。これらの主要企業は、進化する臨床ニーズに対応し、高精度かつ低侵襲性を実現する次世代技術の開発に注力しています。さらに、合併・買収、そして広範な研究開発への投資と参加によって、製品ポートフォリオが強化され、この分野における競争優位性を獲得しています。

主なプレーヤーは次のとおりです。

会社名(国) | 市場占有率 (2025年) | 業界フォーカス |

ボストン・サイエンティフィック(米国) | 22.8% | FNA針、AI統合EUSシステムのリーダー(例:Acquire FNA) |

メドトロニック(アイルランド) | 12.5% | 腫瘍診断に焦点を当てる(例:EUS針の期待) |

クックメディカル(米国) | 9.3% | 19G/22G生検針(例:EchoTip ProCore)を専門とする |

CONMED(米国) | 7.4% | ASC用使い捨てEUS針(例:TruCore) |

ジョンソン・エンド・ジョンソン(米国) | 5.8% | エチコン部門のEUSアクセサリ(例:Quick-Core) |

Medi-Globe GmbH(ドイツ) | xx% | 費用対効果の高い使い捨て針(例:EZ Shot 3 Plus) |

ホッブスメディカル(米国) | xx% | EUS針カスタマイズのニッチプレーヤー |

STERIS(英国) | xx% | EUS処置のための感染制御ソリューション |

マイクロテック内視鏡(米国) | xx% | 極細針の新興企業(例:NanoLoop) |

テウンメディカル(韓国) | xx% | ニチノールベースの針における韓国のリーダー(例:Niti-S) |

EndoFlex GmbH(ドイツ) | xx% | EU市場向けの特殊EUSアクセサリ |

スターリング(インド) | xx% | 新興市場向けの低価格使い捨て注射針 |

エンドチョイス(米国) | xx% | AI 主導の EUS プラットフォーム (Fuse など) |

エンドメッドシステムズ(ドイツ) | xx% | EU病院向けカスタムEUSソリューション |

MITech(韓国) | xx% | 革新的なステント一体型EUS針 |

ユニマックスメディカルシステムズ(台湾) | xx% | アジア太平洋市場向けの予算に優しい代替品 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年5月、クックメディカルは次世代のEchoTip ClearCore内視鏡的超音波(EUS)生検針を米国市場で発売しました。22ゲージのClearCore針は、コバルトクロム合金製のフランシーンチップを採用しており、超音波内視鏡を用いた細針生検(FNB)に使用されます。

- 2023年8月、 Limaca Medicalは、消化器泌尿器科用生検装置「Precision GI」について、FDA(米国食品医薬品局)の510(k)承認を取得しました。本装置は、消化管内または消化管に隣接する粘膜下病変、縦隔腫瘤、リンパ節、および腹腔内腫瘤の細針生検(FNB)を実施するために設計されています。

- Report ID: 4312

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。