電気焼成無煙炭(ECA)市場の見通し:

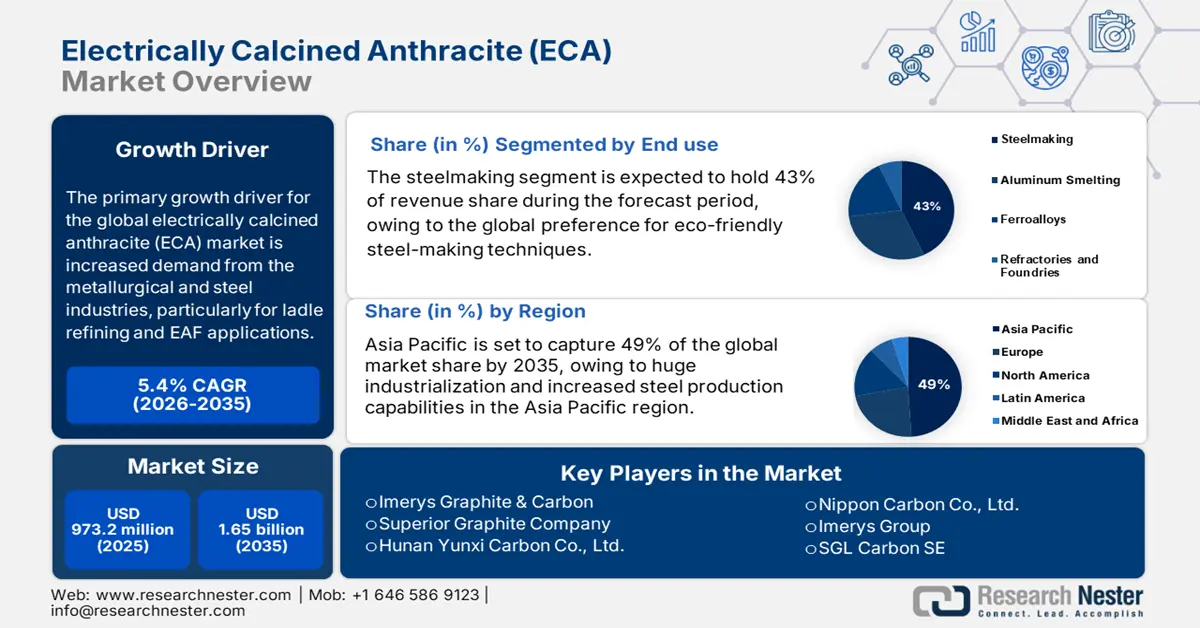

電気焼成無煙炭市場規模は2025年に9億7,320万米ドルと評価され、2035年末までに16億5,000万米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)5.4%で成長が見込まれます。2026年には、電気焼成無煙炭の業界規模は11億米ドルに達すると推定されています。

世界の電気焼成無煙炭(ECA)市場における主な成長原動力は、冶金・鉄鋼事業、特に取鍋精錬およびEAF用途での需要増加です。政府の報告によると、世界的な粗鋼生産量の増加と低炭素製鋼法の採用には、硫黄含有量が少なく熱伝導性と電気伝導性に優れた高純度炭素質製品が必要です。例えば、世界鉄鋼協会(WSA)の報告によると、2024年4月には71か国が1億5,570万トンの粗鋼を生産し、2023年4月より5.0%減少しました。この成長により、炭素注入、電極ペースト、炉ライニングプロセスにおけるECAの適用拡大が進んでいます。鋳物、陰極、耐火ライニングなどのECAを含む材料は、化学的に反応性の高い高温環境で完璧に機能する必要があり、非鉄および鉄用途全体で材料の利用率を高めることができます。

ECA生産に使用される原材料サプライチェーンは、高品質の無煙炭と安定した電力供給に支えられていますが、どちらもコストの不確実性と地域集中の影響を受けます。FREDによると、2025年7月時点の鋼板生産者物価指数(PPI)は257.949でした。炭素系冶金材料および関連合金のPPI水準は高く、サプライチェーンの逼迫を示しています。米国やカナダなどの国では、バイ・アメリカン法などの国内調達法を通じて、ECAの現地生産を促進するためのインセンティブを提供しています。

電気焼成無煙炭市場 - 成長要因と課題

成長の原動力

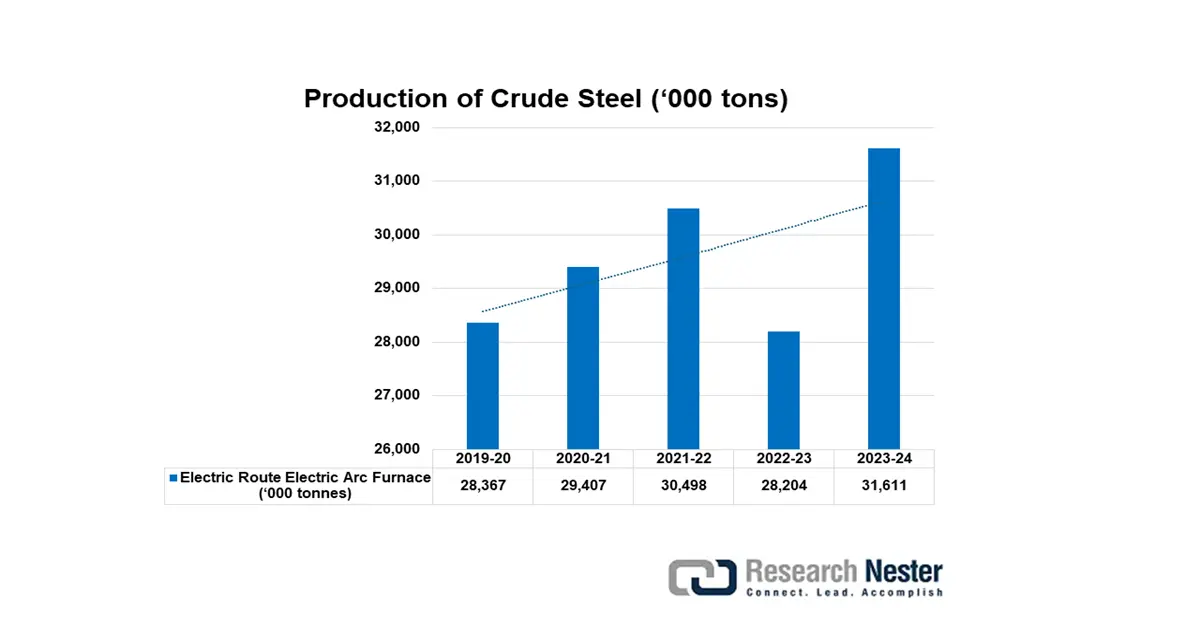

電気アーク炉(EAF)による世界的な鉄鋼生産の増加: EAF技術は、製鋼工程において所望の炭素含有量、熱安定性、および導電性を実現するために、ECAなどの炭素添加剤に大きく依存しています。エネルギー効率、排出量の削減、そしてリサイクル能力を理由にEAFへの移行を進める国が増えるにつれ、高品質のECAに対する需要は増加し続けています。この傾向は、鉄鋼生産におけるECAの消費量を増加させるだけでなく、ECAを持続可能な製鋼方法への世界的な移行を支える重要な材料として位置付けています。さらに、無煙炭の主要生産国であるインドは、成長を続ける国内のECA産業を有しており、この需要を満たすことで輸入への依存度を低減しています。

出典: steel.gov

- 耐火物およびアルミニウム産業の拡大:インドの2024年の一次アルミニウム生産量は、2023年の413万トンから415万トンにわずかに増加しましたが、それ以外は前年比でほぼ横ばいでした。2024年、インドは約245万トンのアルミナを輸入しました。アルミナ価格は、ギニア、ブラジル、オーストラリアでの供給混乱により、2024年に70%以上急騰しました。ECAは、耐火物および製錬工程の両方において、カソードブロック、ライザーライニング、導電性ペーストなどに広く使用されています。このような高温工業プロセスは、その熱伝導性と化学的安定性により、ECAの用途を拡大しています。

- 黒鉛電極の需要増加:電気アーク炉(EAF)用の黒鉛電極は、鉄鋼やECAなどの高純度炭素源の生産に不可欠な材料です。世界の鉄鋼業界が環境負荷の低いエネルギー効率の高いEAF生産へと移行するにつれ、黒鉛電極、ひいてはECAの需要が高まっています。ECAは、電極の耐久性、低灰分、優れた導電性を備えています。欧州と北米の両方で、持続可能な製鉄においてEAFへの依存度が高まっていることに伴い、ECA市場は大きく成長しています。

世界の鉄鋼生産

ECAは製鋼において炭素還元剤、還元剤、電極材料として広く使用されているため、世界の鉄鋼生産量はECA市場を直接牽引しています。鉄鋼生産量の増加に伴い、高炉および電気アーク炉の操業において炭素含有量、純度、熱安定性を向上させるECAの需要が増加します。世界的な建設、自動車、インフラプロジェクトの拡大により鉄鋼消費が増加する中、ECAのような信頼性の高い炭素原料への需要も比例して高まっています。この強い結びつきにより、世界の鉄鋼生産量の増加はECA市場の主要な推進力であり続けます。

地域別粗鋼生産量

地域 | 2024年4月(山岳部) | 4月24日/23日の変化率 | 2024年1月~4月(山岳部) | 2023年1月~4月の変化率 |

アフリカ | 1.8 | 1.4 | 7.4 | 6.6 |

アジア・オセアニア | 114.8 | -5.8 | 461.8 | -1.6 |

EU(27) | 11.3 | 1.1 | 44.4 | -0.6 |

ヨーロッパ、その他 | 3.4 | -2.6 | 14.7 | 13.9 |

中東 | 4.6 | -8.2 | 18.3 | 6.2 |

北米 | 8.9 | -5.2 | 35.8 | -3.7 |

ロシアおよびその他のCIS諸国とウクライナ | 7.4 | -3.5 | 29.0 | -0.6 |

南アメリカ | 3.4 | -3.9 | 14.0 | 1.2 |

合計71か国 | 155.7 | -5.0 | 625.4 | -0.9 |

出典:ワールドスチール

鉄鋼生産国トップ10

国 | 2024年4月(山岳部) | 4月24日/23日の変化率 | 2024年1月~4月(山岳部) | 2023年1月~4月の変化率 |

中国 | 85.9 | -7.2 | 343.7 | -3.0 |

インド | 12.1 | 3.6 | 49.5 | 8.5 |

日本 | 7.1 | -2.5 | 28.5 | -1.2 |

アメリカ合衆国 | 6.7 | -2.8 | 26.5 | -2.2 |

ロシア | 6.2e | -5.7 | 24.6 | -2.5 |

韓国 | 5.1 | -10.4 | 21.2 | -5.1 |

ドイツ | 3.4e | 6.4 | 13.1 | 6.1 |

トルコ | 2.8 | 4.5 | 12.3 | 22.1 |

ブラジル | 2.7e | -2.1 | 11.0 | 4.0 |

イラン | 2.7e | -12.3 | 10.3 | 7.2 |

出典:ワールドスチール

課題

- 高いエネルギー消費と高騰する電力コスト:無煙炭の電気焼成はエネルギーを大量に消費し、高温連続電気炉のみで行われています。不安定なエネルギー市場と厳格な環境規制による世界的な電力価格の上昇は、生産コストの上昇につながります。これは、特に特定の地域で高価または不安定な電源が利用可能である場合、メーカーの収益性を阻害する要因となります。これは、顧客への運用コストの増加を意味し、特にコスト意識が高く、エネルギーインフラの安全性が低いとされる発展途上国では、用途拡大と市場成長を阻害する要因となります。

- 原材料供給の制約と地政学的リスク: ECAの生産は、高品位の無煙炭の安定した供給に依存しており、その供給地域は中国、ロシア、ウクライナなど限られた国に集中しています。政情不安、貿易制限、輸出規制は供給の不確実性を生み出し、調達リスクを高めます。こうした混乱は価格変動を引き起こし、メーカーが安定した生産レベルを維持する能力を低下させます。石炭の輸送と採掘を規制する環境保護法もまた、原材料不足を助長し、市場の成長を抑制し、新規プラントへの投資を阻害する要因となっています。

電気焼成無煙炭(ECA)市場の主要洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

9億7,320万米ドル |

|

予測年市場規模(2035年) |

16億5000万米ドル |

|

地域範囲 |

|

電気焼成無煙炭市場のセグメンテーション:

最終用途セグメント分析

電気炉による製鉄は、環境に優しい製鉄技術が世界中で好まれるため、2035年には電気焼成無煙炭市場で最大のシェア(43%)を占めると予想されています。EAF製鉄部門は、低排出ガス技術を推進する政府の取り組みにより成長を遂げました。EAFの生産能力は年間約4200万トン、平均稼働率は65~68%で、年間約2500万トンから2800万トンを生産できます。EAFおよびIFのエネルギー入力の75~80%は電力で賄われ、残りの20~25%は化学エネルギーが占めています。厳しい環境規制と、高炉から電気炉への近代化への推進により、アジア太平洋地域とヨーロッパが需要を支配し、主要な炭素添加剤としてのECAの使用が増えています。

製品タイプセグメント分析

ファイングレードECAサブセグメントは、高純度、均一性、そして容易に混合可能な炭素添加剤への需要を満たすことで、2035年には電気焼成無煙炭(ECA)市場シェアの39%を占めると予測されています。粒子径が微細なため、分散性、反応性、そして炭素回収率が向上し、特に精度と効率が重要となる製鉄、アルミニウム製造、鋳造などの用途に適しています。産業界は、不純物を最小限に抑えながら熱安定性と伝導性を高め、より高い性能基準に対応できることから、ファイングレードECAを好んでいます。この好まれな傾向が、ファイングレードセグメントを市場全体の拡大に大きく貢献する原動力としています。

アプリケーションセグメント分析

炭素添加剤注入サブセグメントは、2035年には電気焼成無煙炭(ECA)市場シェアの37%を占めると予測されています。これは、炉温制御と不純物低減に最適なアプリケーションです。炉温調節と不純物低減において重要な役割を果たし、冶金プロセスの安定化を図っています。北米とアジア太平洋地域は、鉄鋼精錬技術の力強い発展に支えられ、引き続き最大の導入地域となっています。自動車、建設、重工業における高品質鋼材の需要の高まりは、この方法への需要を継続的に高め、世界の製鉄事業におけるその重要性を一層高めています。

当社の世界的な電気焼成無煙炭市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

最終用途 |

|

応用 |

|

製品タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電気焼成無煙炭市場 - 地域分析

アジア太平洋市場インサイト

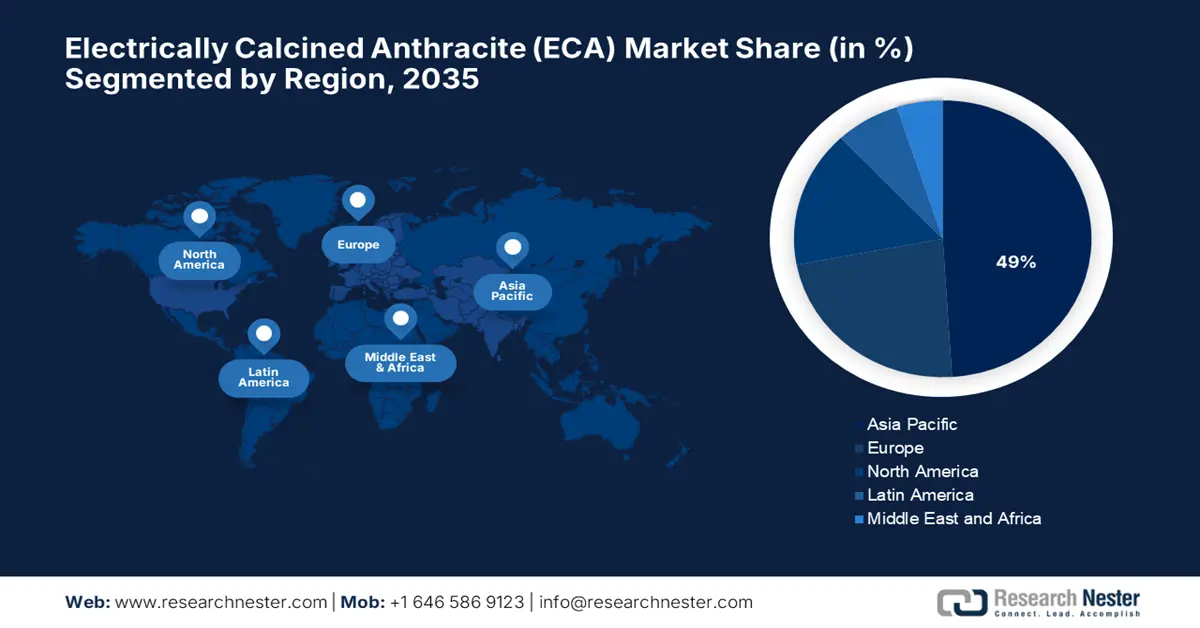

アジア太平洋地域は、同地域における急速な工業化と鉄鋼生産能力の向上により、2035年には世界の電気焼成無煙炭(ECA)市場の約49%を占めると予想されています。電気炉の利用の推移的な増加、インフラ整備、製造能力の向上は、この地域におけるECAの需要を加速させています。中国は2024年に1,005.1トンの粗鋼を生産し、世界最大の粗鋼生産国となりました。中国は第14次5カ年計画を通じて、グリーンスチール技術、アルミニウム、自動車産業への戦略的投資を行うことで、高品質のECA製品の需要を促進し続けています。

中国は、2035年までにアジア太平洋地域の電気焼成無煙炭市場シェアの約71%を占めると予測されており、これは世界市場全体の34.5%を占めることになります。これは、大規模な産業近代化プロジェクト、2023年には64.8%に達する過度な都市化、そしてよりクリーンな鉄鋼生産方法を促進する厳格な環境規制の結果です。国家レベルでのカーボンニュートラルとグリーン製造への取り組みは、高品質の電気焼成無煙炭の需要を促進しています。さらに、鉄鋼とアルミニウムの現地需要と高品質ECAの輸入により、地域内の消費量が増加しています。

インドは、2035年には世界のECA市場価値の約12.2%を占めると予測されており、2026年から2035年にかけて成長する見込みです。西ベンガル州における追加の垂直シャフト焼成窯(2,000,000 TPAの処理能力)、電気焼成無煙炭工場用の炉8基(75,000 TPAの処理能力)、焼成石油コークスの黒鉛化用の炉8基(鋳物用炉4基、陽極用炉4基)、および古いカーボンペースト工場の復活(75,000 TPAの処理能力)は、すべて、西ベンガル州にある現在の93,744 TPAの焼成石油コークス工場の拡張の一環です。国家インフラパイプラインの伸びと鉄鋼製造能力の向上が主な原動力であり、一方で電気アーク炉の設置は着実に増加しています。「Make in India」などの世界的な取り組みや、政府の政策による環境に優しい産業プロセスへの重点的な取り組みにより、需要の成長が促進され続けています。電力、自動車、建設の各部門での使用により、電気焼成無煙炭は重要な冶金添加剤としてさらに利用されています。

インドの完成鋼(合金鋼+非合金鋼)の生産、貿易、消費

年 | 生産量(MT) | 輸入(MT) | エクスポート(MT) | 消費量(トン) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

出典: steel.gov

ヨーロッパ市場の洞察

厳格な環境規制と電気炉製鋼技術の普及拡大を背景に、欧州は2035年には世界の電気焼成無煙炭(ECA)市場シェアの約23%を占めると予想されています。欧州は、主にドイツ、フランス、イタリアといった主要国を通じて、2025年まで世界の市場収益の約20%を占めると予想されています。欧州グリーンディールによると、この地域では脱炭素化への注力がグリーンスチール生産の需要を牽引しており、ECA需要は2025年には8億5,000万米ドルを超えると予測されています。自動車産業と建設産業の拡大、そして新たな冶金技術への投資も、高純度炭素添加剤の需要を押し上げています。

ドイツは、欧州の電気焼成無煙炭市場で最大のシェアを占めると見込まれており、2035年には約40.5%の地域シェアを占める見込みです。厳格な排出規制目標に対応する強力な鉄鋼生産設備により、ECAの需要は確実に成長します。重工業(鉄鋼、アルミニウム、ガラス、セメント、セラミックス)では、溶解、熱処理、焼結などの高温処理に電気炉やオーブンが使用されています。さらに、成長を続けるドイツの機械産業と自動車産業も、高強度鋼の使用を促進しています。政府は、低炭素冶金プロセスのさらなる活用を促進するための「気候行動プログラム2030」を支援し、市場を活性化させています。輸出中心のドイツの鉄鋼産業は、高品質ECAの需要を保証しており、世界のどこにでも輸出できる品質レベルを支えています。

フランスは、鉄鋼およびアルミニウム製錬の高度化を背景に、2035年には欧州ECA市場の30.5%を占めると予想されています。政府による関連排出削減補助金や循環型経済対策は、ECAの普及を促進しています。航空宇宙、自動車、インフラ開発の需要増加は、地域の消費量の増加を支えています。フランスにおける産業の脱炭素化は、ECAベースの鉄鋼生産の拡大を支援する国家低炭素戦略(SNBC)への戦略的投資を通じて達成されています。さらに、国内のグリーン生産と再生可能エネルギー事業の増加は、電気焼成無煙炭などの冶金で使用されるクリーンな投入物の需要を高めています。

2023年の工業用・実験用電気炉の輸出

地域 / 国 | 輸出額(千米ドル) |

イギリス | 2,694.51 |

ドイツ | 105,201.28 |

フランス | 46,370.67 |

イタリア | 47,664.96 |

スペイン | 3,696.25 |

出典:WITS

北米市場インサイト

北米は、主に電気炉技術の導入を背景とした鉄鋼・アルミニウム製造業からの需要増加により、2035年には世界の電気焼成無煙炭(ECA)市場シェアの約16%を占めると予想されています。米国とカナダでは、より厳格な環境規制を遵守しつつ産業インフラの近代化を推進しており、ECAの消費量は着実に増加しています。さらに、国内調達と持続可能な製造プロセスを支援する政府の取り組み、そして建設業界と自動車業界の活況も、市場の成長を加速させています。また、強力なサプライチェーンに加え、冶金用途における技術革新により、北米はECA市場における主要拠点としての地位を確立しています。

2025年8月の米国国内の粗鋼生産量は178万ネットトン、設備利用率は78.6%で、2024年の同週の粗鋼生産量172万6000ネットトン、設備利用率77.7%から3.1%増加した。2025年8月16日までの前週と比較すると、粗鋼生産量は177万4000ネットトン、設備利用率78.3%から0.3%増加した。2025年8月23日までの年初来粗鋼生産量は5770万ネットトン、設備利用率は76.6%で、2024年の同時期の5690万ネットトンから1.3%増加した。

電気焼成無煙炭市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

電気焼成無煙炭市場は競争が激しく、多国籍企業と地域専門企業が混在し、イノベーションと生産能力の拡大を推進しています。イメリス・グラファイト・アンド・カーボンやスーペリア・グラファイトといった大手企業は、高度な生産技術とグローバルな供給ネットワークを活用し、優位性を維持しています。戦略的取り組みとしては、持続可能な焼成プロセスへの投資増加や、最終用途産業に近い生産施設の拡張などが挙げられます。日本カーボンや東海カーボンといった企業は、進化する鉄鋼・アルミニウム製造のニーズに応える高純度ECAグレードの開発に、研究開発に重点的に取り組んでいます。アジア太平洋地域と欧州における提携や合弁事業は、市場浸透を促進し、厳しい環境規制を遵守するための一般的な戦略です。

世界のトップ電気焼成無煙炭(ECA)メーカー

会社名 | 原産国 | 推定市場シェア(%) |

イメリスグラファイト&カーボン | アメリカ合衆国 | 12.6% |

スーペリアグラファイトカンパニー | アメリカ合衆国 | 9.9% |

湖南雲西炭素有限公司 | 中国*(アジア) | 8.8% |

日本カーボン株式会社 | 日本 | 8.3% |

イメリスグループ(ヨーロッパ本社) | フランス | 7.8% |

SGLカーボンSE | ドイツ | 7.4% |

コンステリウム SE | フランス | xx% |

青島ハイダカーボン株式会社 | 中国*(アジア) | xx% |

ボラル・リミテッド | オーストラリア | xx% |

グラファイト・インディア・リミテッド | インド | xx% |

AMGアドバンストメタラージカルグループ | オランダ | xx% |

ポスコカーボン | 韓国 | xx% |

ガシカーボンテクノロジーズ | マレーシア | xx% |

電気焼成無煙炭(ECA)市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2024年3月、イメリス・グラファイト&カーボンは、電気炉鋼の品質向上を目的として、純度を高め、硫黄含有量を低減した先進的な電気焼成無煙炭製品を発売しました。この革新により、欧州および北米の製鉄所における採用率が14%増加し、操業効率の向上と排出量の削減につながりました。この新製品は、持続可能な原材料に対する業界の高まる需要に合致しており、イメリスは環境に配慮した冶金原料の世界的リーダーとしての地位を確立しています。

- 2024年1月、スーペリア・グラファイト・カンパニーは、 5,000万ドルの投資により、米国工場におけるECA生産能力を25%増強すると発表しました。この増強は、電気アーク炉技術を導入するアルミニウムおよび鉄鋼メーカーからの需要増加に対応します。また、この増強ではエネルギー効率の高い焼成方法も採用されており、工場の二酸化炭素排出量を削減するとともに、製品の安定性を向上させ、同社の世界的な競争力を強化します。

- Report ID: 8095

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。