電気自動車バッテリー市場の見通し:

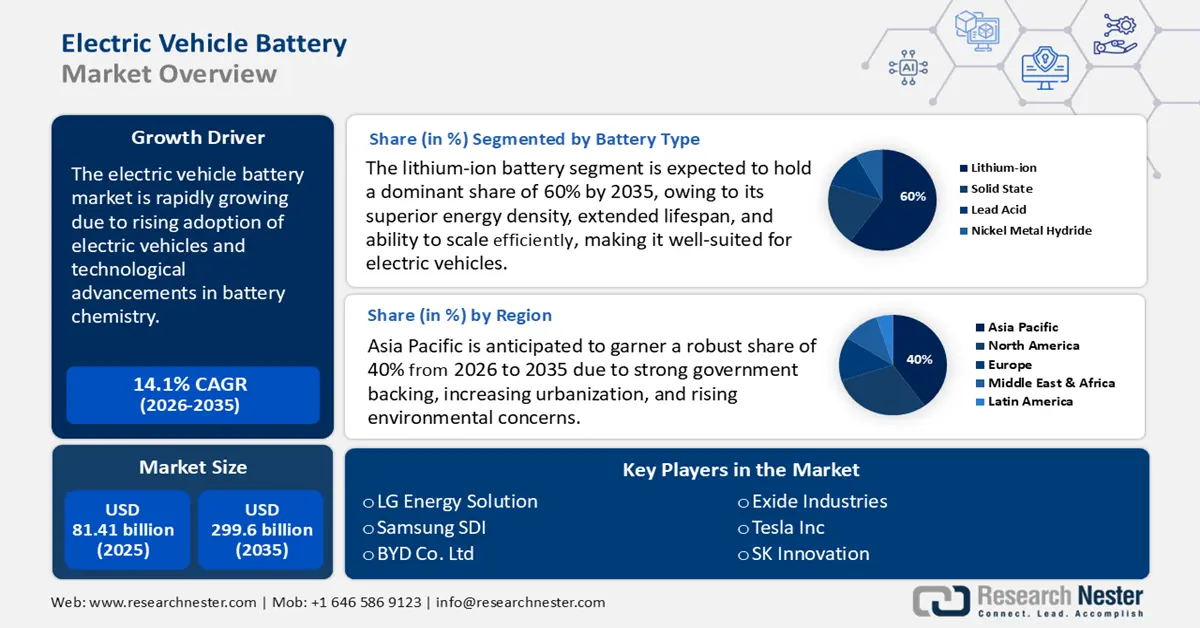

電気自動車用バッテリー市場規模は、2025年には814.1億米ドルと推定され、2035年末には2,996億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14.1%で成長が見込まれます。2026年には、電気自動車用バッテリー市場は917.4億米ドルに達すると推定されています。

世界的な電気自動車の普及拡大に伴い、より効率的で大容量のバッテリーへの需要が高まっています。EV需要の増加は電気自動車用バッテリー市場の主要な牽引役であり、新車販売台数の増加に伴い大容量バッテリーが求められることから、バッテリーは電気自動車セクターの拡大に不可欠な要素となっています。国際エネルギー機関(IEA)の報告書によると、2024年には世界のEV販売台数が1,700万台を超え、持続可能な輸送手段への責任の加速を反映しています。電気自動車の普及拡大はEV用バッテリーの需要を直接的に増加させ、バッテリーメーカーは急増する世界的な需要に対応するため、生産規模の拡大、最新の先進技術への投資、そしてグローバルサプライチェーンの拡大を迫られています。STEPS(持続可能なエネルギー戦略2025)では、EV用バッテリーの需要は2024年の1TWh超から2030年には3TWh超に増加すると予測されています。

環境問題への懸念、政府の優遇措置、そして車両性能の向上は、EVの世界的な需要を牽引する重要な要因です。この需要の急増は、バッテリーメーカー各社に生産能力の拡大、航続距離の延長と急速充電に対応したバッテリーの開発、そして高まる供給需要に対応するため新たなギガファクトリーの建設を促しています。さらに、二輪車、バス、配送バンの電動化も市場リーチ拡大の大きな要因となっています。例えば、テスラは2024年に1,789,226台以上のEVを販売し、電気自動車市場の急速な成長を物語っています。その結果、リチウムイオン電池の需要も高まり、バッテリーメーカーは生産量の増加を迫られています。

電気自動車用バッテリー市場 - 成長の原動力と課題

成長の原動力

- 政府の政策と補助金:立法上の義務、補助金、戦略的投資を組み合わせることで、政府の支援はEVバッテリー市場の加速に大きく貢献しています。14億3,000万米ドルの予算が投入されるFAME IIプログラムは、電気自動車の利用を促進し、生産を促進することを目的としています。さらに、重工業省は2024年9月、インドのEVエコシステムの強化、電動モビリティの促進、化石燃料への依存度の低減を目的として、12億8,000万米ドルの予算でPM E-DRIVEスキームを導入しました。複数の国で厳格な排出ガス規制と内燃機関(ICE)の段階的廃止が実施されているため、メーカーはEV生産を優先せざるを得なくなり、バッテリー需要が増加しています。海外のサプライチェーンへの依存を低減するため、EUグリーンディール産業計画や米国のインフレ抑制法(IRA)などの直接的な財政的インセンティブにより、現地でのバッテリー製造、研究開発、必須鉱物の調達が補助されています。

持続可能性を維持するため、各国政府はバッテリーリサイクルの取り組みや、ドイツの補助金を受けているテスラのベルリン工場のようなギガファクトリーへの支援も行っています。インドの先進化学セルに関するPLIイニシアチブや中国のCATLとの協力など、官民連携を通じて国内製造業の強化が進んでいます。政府の規制は、投資リスクを低減し、市場の安定性を維持することで、EVバッテリーセクターの将来に積極的な影響を与えています。

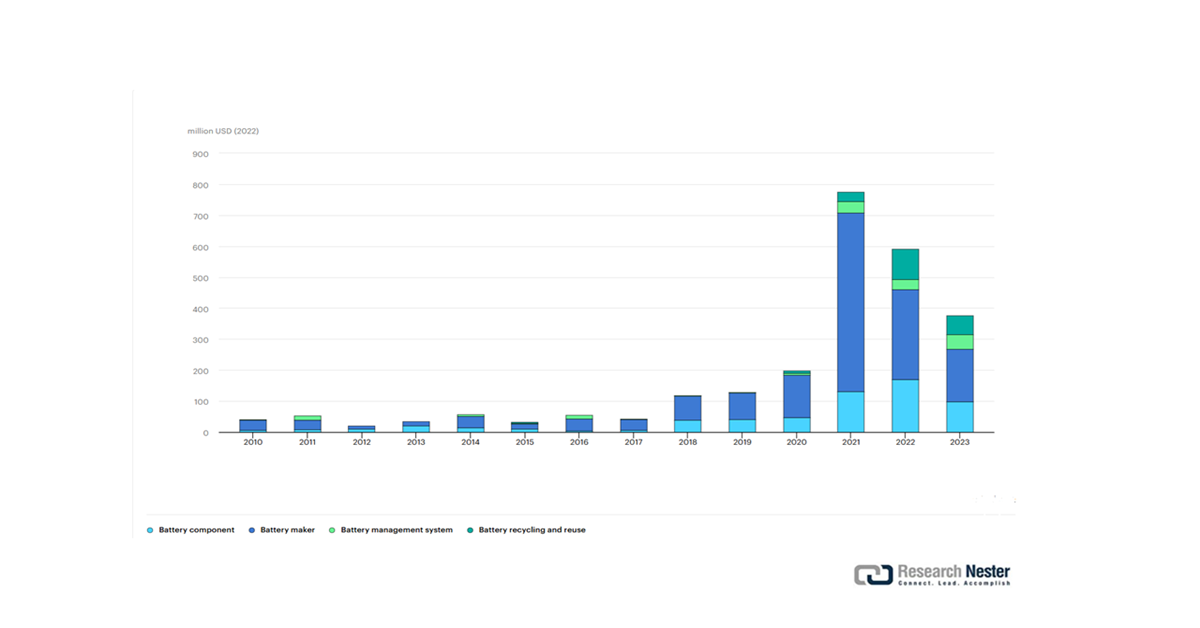

- ベンチャーキャピタル(VC)投資の急増:ベンチャーキャピタル(VC)の資金提供は、起業家がバッテリー技術、充電インフラ、車両設計を迅速に開発することを可能にし、EVバッテリーおよびEV車両市場を牽引しています。これらの取り組みは、固体電池、高エネルギー密度セル、高速充電ソリューションといったイノベーションを支援することで、コスト削減と性能向上に貢献しています。さらに、VC支援を受けたスタートアップ企業からの支援は、従来の自動車メーカーにEVロードマップの策定を加速させ、競争力を高めています。また、VCからの資金提供は、リチウムの抽出・リサイクルといった環境に配慮したサプライチェーンの開発も促進します。VCは、初期段階の研究開発におけるリスクを軽減するため、最先端技術の生産拡大と商業化に不可欠です。こうした資金流入は、電気自動車への移行を加速させ、顧客の選択肢を広げ、普及を加速させています。

2010~2023年の技術別バッテリー分野における初期段階のベンチャーキャピタル投資

(出典:IEC)

- 充電インフラの拡充: EV充電ネットワークの急速な整備は、航続距離不安を軽減し、EV普及率の向上を後押しし、バッテリー需要の増加につながります。米国では、バイデン大統領の超党派インフラ法により、EV充電に75億ドル、クリーン輸送に100億ドル、EVバッテリー部品、必須鉱物、材料に70億ドル以上が投資されています。これによりEV普及が加速し、CATLやサムスンSDIなどの企業による大容量EVバッテリーの需要が高まります。

米国の電気自動車(EV)充電インフラ(2024年)

メトリック | 第1四半期(増加率) | 第2四半期(増加率) |

充電ポート合計 | 4.6% | 6.3% |

パブリックポート | 4.8% | 6.5% |

プライベートポート | 3.2% | 4.4% |

DC急速充電ポート | 8.2% | 7.4% |

(出典:米国エネルギー省)

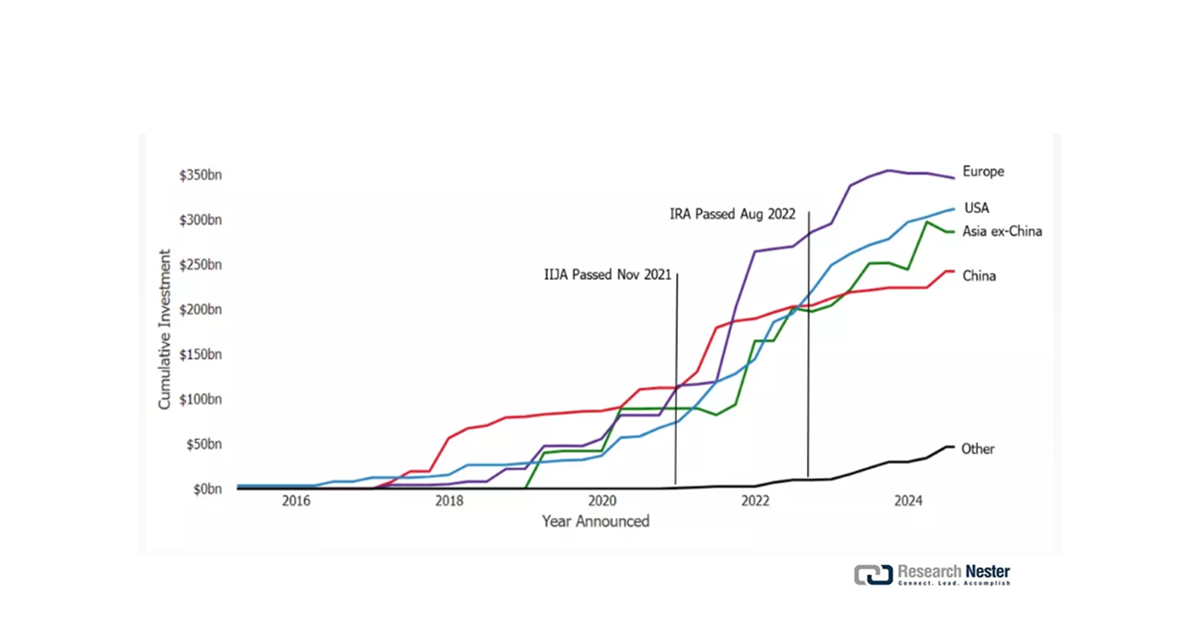

電気自動車バッテリー投資動向

米国は、電気自動車(EV)とバッテリー製造への投資誘致において、中国をはじめとする世界各国をリードするトップ国です。企業は米国への投資額を3,120億ドルと発表しており、これは2021年の約750億ドルから増加しています。米国への3,120億ドルの投資のうち、2,230億ドルは特定の施設またはイニシアチブに充てられており、2023年1月以降約660億ドル増加しており、企業が以前のコミットメントを実行に移していることを示唆しています。この投資の半分以上(1,330億ドル)はバッテリーの製造とリサイクルに、32%(約700億ドル)はEV製造に、そして210億ドルはEV部品や重要鉱物など、サプライチェーンの下流に位置する部品を生産する施設に割り当てられています。

EVおよびEVバッテリーメーカーによる地域別総投資額

(出典:NRDC)

課題

- 原材料供給の制約:EVバッテリーの生産は、リチウム、コバルト、ニッケルなどの希少鉱物に大きく依存しています。これらの原材料のグローバルサプライチェーンは限られており、限られた国に集中しています。そのため、地政学的リスク、貿易制限、市場変動に対する脆弱性が生じています。EV需要の増加に伴い、原材料の安定的かつ倫理的な供給を確保することが困難になり、コスト上昇や生産遅延につながる可能性があります。さらに、EVバッテリー市場の成長は、いくつかの地域で適切な充電インフラが不足していることによって阻害されています。十分な充電ステーションがないことが、消費者の電気自動車への移行を阻害し、バッテリー需要に影響を与えています。

- バッテリーのリサイクルと持続可能性の問題:今後数年間で数百万台の電気自動車が路上を走ることが予想される中、使用済みバッテリーの処理はますます大きな懸念事項となっています。多くの地域ではリサイクルインフラが未整備であるため、使用済みバッテリーから有用な材料を抽出することは、コストがかかり非効率的です。そのため、スケーラブルなリサイクルソリューションがなければ、業界は環境破壊や資源枯渇を引き起こし、電気自動車の持続可能性目標を損なう可能性があります。

電気自動車バッテリー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.1% |

|

基準年市場規模(2025年) |

814億1000万米ドル |

|

予測年市場規模(2035年) |

2,996億ドル |

|

地域範囲 |

|

電気自動車用バッテリー市場 - 地域分析

バッテリータイプセグメント分析

リチウムイオン電池セグメントは、優れたエネルギー密度、長寿命、そして効率的な拡張性により、2035年までに60%のシェアを占めると予想されています。他の種類の電池と比較して軽量であるため、車両の効率と航続距離の向上に貢献します。さらに、電池の種類における技術の進歩によりコストが低下し、EVは経済的な選択肢となっています。持続可能な交通手段に対する顧客の需要の高まりは、政府の支援政策によってさらに促進されています。米国エネルギー省を含む政府の政策では、電気自動車への移行に重要なリチウムイオン技術の近代化を目指した20億ドル以上の投資が報告されています。

車種セグメント分析

環境に優しい交通手段への消費者需要の高まりにより、乗用車セグメントは2035年までに50%のシェアを占めると予測されています。バッテリー技術の向上した電気自動車モデルの普及により、EVはより信頼性が高く、手頃な価格になっています。需要は、政府の優遇措置や厳格な排出ガス規制にも左右されます。さらに、都市化の進展と環境への影響に対する意識の高まりが、購買行動に影響を与えています。その結果、EVバッテリー市場において乗用車セグメントは引き続き急速に成長しています。

アプリケーションセグメント分析

自動車部門は、乗用車の急速な電動化、セルコストの低下、そして政府の目標・インセンティブにより、乗用車および小型車両からのバッテリー需要が最大となり、2035年までに38%のシェアを占めると予想されています。EVモデルの供給増加と研究開発目標(kWhあたりの価格低下、充電速度向上)により、パックの採用と車両あたりのバッテリー容量が増加し、2035年まで自動車部門がバッテリーの最大の収益源であり続けるでしょう。ゼロエミッション車の普及促進に向けた規制強化と、国内バッテリー製造への多額の投資が、需要拡大を後押ししています。

当社の世界的な電気自動車用バッテリー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

電池のタイプ |

|

車両タイプ |

|

応用 |

|

バッテリー化学 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

電気自動車用バッテリー市場 - 地域分析

アジア太平洋市場の洞察

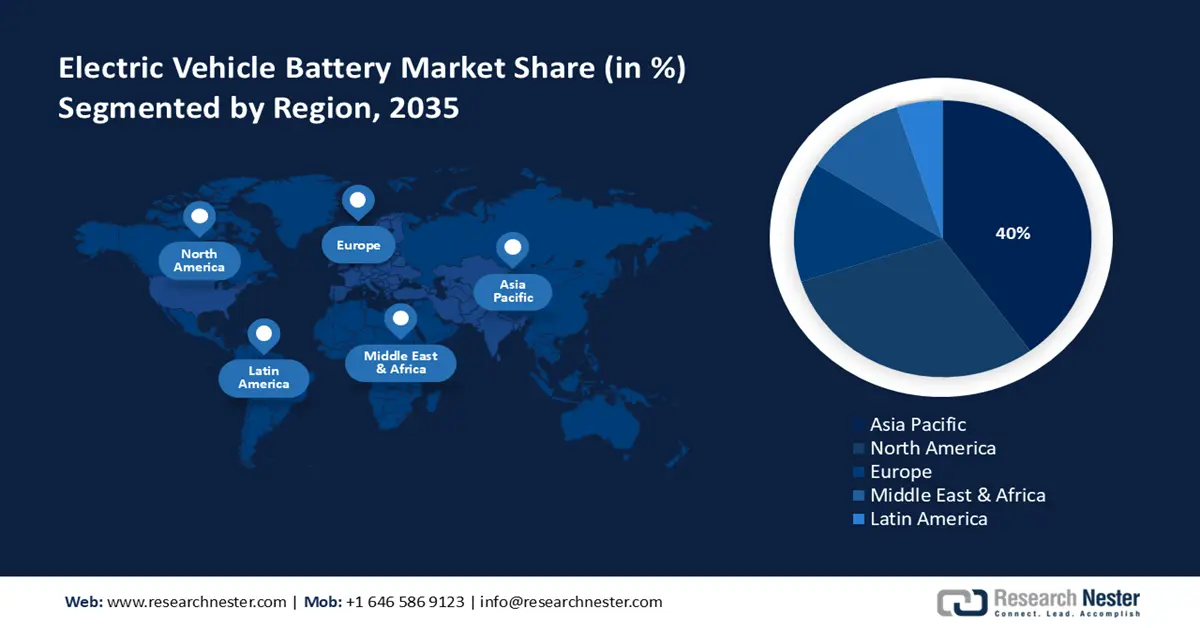

アジア太平洋地域は、政府の強力な支援、都市化の進展、そして環境への懸念の高まりにより、2026年から2035年にかけて40%という堅調なシェアを獲得すると予想されています。中国、日本、韓国、インドなどの国々は、EVインフラとバッテリー製造に多額の投資を行っています。手頃な価格で低排出ガスの交通手段を求める消費者の需要は、バッテリーのイノベーションと生産を促進しています。さらに、地域的なサプライチェーンの統合と原材料へのアクセスが市場の成長を加速させています。

中国は、政府の強力な支援と電気自動車の普及を促進する重点的な産業戦略を背景に、2035年までにアジア太平洋地域のEVバッテリー市場において大きな収益シェアを獲得し、市場をリードすると予測されています。EV生産とICTインフラの整備を融合させる取り組みに支えられ、中国市場は2025年1月から5月の間に前年同期比33%成長しました。さらに、バッテリーリサイクルや次世代技術に関する政府の優遇措置や規制も、中国の優位性を強化しています。

中国におけるEV販売台数(2014~2030年)

年 | EV総販売台数 | EV販売比率(%) | 使用されているEVの総数 | 全車両に占めるEVの割合 |

2014 | 6K | 0.32% | 12K | 0.13% |

2024 | 11M | 50%~60% | 2500万 | 7% |

2030年(予測) | 3500万 | 80% | 1億 | 30% |

(出典:climatescorecard.org)

北米市場の洞察

北米の電気自動車用バッテリー市場は、環境意識の高まりと政府の支援政策により、2035年までに30%のシェアを維持すると予測されています。クリーンエネルギーインフラへの投資増加と排出ガス規制の厳格化は、地域全体で電気自動車の普及を促進しています。また、この地域の自動車メーカーは電気自動車の生産規模を拡大しており、電気自動車用バッテリーの需要を直接的に押し上げています。さらに、テクノロジー志向の企業とメーカー間の強力な連携が、バッテリー技術のイノベーションを促進しています。

米国のEVバッテリー市場は、連邦政府からの資金増額、税制優遇措置、そして電気自動車への消費者の関心の高まりにより、急速に成長しています。急増する需要に対応するため、ギガファクトリーなどの大規模なバッテリー製造施設が建設されています。対象となる車両に対する税制優遇措置は2025年末まで継続されるため、米国市場は年初来4%の成長率で緩やかに拡大しており、EV販売の継続的な成長を支える可能性があります。また、米国はバッテリーの性能と安全性の向上を支える安定した研究エコシステムの恩恵を受けています。国内サプライチェーンへの支援の拡大は、輸入への依存度を低減するのに役立っています。

ヨーロッパ市場の洞察

欧州の電気自動車用バッテリー市場は、EUのバッテリーバリューチェーン戦略と、欧州におけるゼロエミッション車の義務化が急速な産業化とバッテリー需要の促進を促していることから、2035年までに14%の成長を維持すると予測されています。今年の最初の5ヶ月間で、欧州の電気自動車市場は27%成長し、160万台が販売されました。多くの主要欧州諸国では、電気自動車用バッテリー市場の成長が加速し続けています。加盟国がギガファクトリー・プロジェクトを開発し、EUバッテリー法を施行していることから、2026年から2035年にかけて、EU全体でセル製造、リサイクル能力、材料処理能力が大幅に増加すると予測されています。

英国は電気自動車への支援を加速させており、2025年7月15日には6億5,000万ポンドの電気自動車補助金が開始される予定です。この補助金は、自動車メーカーに対し段階的に3,750ポンドの補助金を支給するもので、厳格な持続可能性基準を満たす37,000ポンド以下の新車電気自動車の販売時に使用することができます。これは、英国がよりクリーンな交通インフラへの支援を強化し続ける中で、低コストの家庭用充電設備の拡大と電動化コストの削減を目指す最近の取り組みを基盤としています。

電気自動車バッテリー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

EVバッテリー市場は、中国と韓国の大手企業が主導し、米国と欧州からの参入も増えているため、競争が激化しています。CATLはイノベーションをリードし、LG EnergyとSamsung SDIは規模拡大に注力しています。パナソニックとAESCは信頼性と固体電池の研究を重視し、テスラはエコシステム全体にわたってバッテリーを統合しています。グローバル企業は、市場でのプレゼンスを強化するため、研究開発、パートナーシップ、現地生産に投資しています。以下は、電気自動車バッテリー市場をリードする世界のトップ企業です。

会社名 | 国 | 市場占有率 (%) |

CATL(コンテンポラリー・アンペレックス・テクノロジー株式会社) | 中国 | 35% |

LGエネルギーソリューション | 韓国 | 19% |

サムスンSDI | 韓国 | 8% |

BYD株式会社 | 中国 | 7% |

テスラ社 | アメリカ合衆国 | 6% |

SKイノベーション | 韓国 | XX% |

エクサイド・インダストリーズ | インド | XX% |

ジョンソン・マッセイ | 英国 | XX% |

レッドフロー・リミテッド | オーストラリア | XX% |

MIDAバッテリーテック | マレーシア | XX% |

ゴションハイテック | 中国 | XX% |

ファラシス・エナジー | 中国 | XX% |

サンウォダ | 中国 | XX% |

スボルト | 中国 | XX% |

ノースボルト | スウェーデン | 1% |

以下に、電気自動車用バッテリー市場における各社の事業領域を示します。

最近の動向

- 2025年4月、 CATLはスーパーテクノロジーデーにおいて画期的なバッテリーイノベーションを発表しました。特筆すべきは、第2世代の神星超充電バッテリーがわずか5分の充電で520kmの航続距離を実現することです。さらに、CATLはリチウムイオンバッテリーのコスト効率に優れた代替品であるNaxtraナトリウムイオンバッテリーと、2つの化学組成を組み合わせることで性能を向上させたXiaoyaoデュアルコアバッテリーを発表しました。

- 2025年5月、ゼネラルモーターズとLGエナジーソリューションは、2028年からオハイオ州とテネシー州にあるアルティウムセル工場で新型リチウムマンガンリッチ(LMR)バッテリーセルを生産する計画を発表しました。これらの角柱型LMRセルは、バッテリーパックのコストを50%以上削減し、1回の充電で400マイル以上の走行距離を実現し、EVと内燃機関車のコストの同等性に近づくことを目指しています。

- Report ID: 4770

- Published Date: Aug 18, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。