ジメチルリン酸市場の見通し:

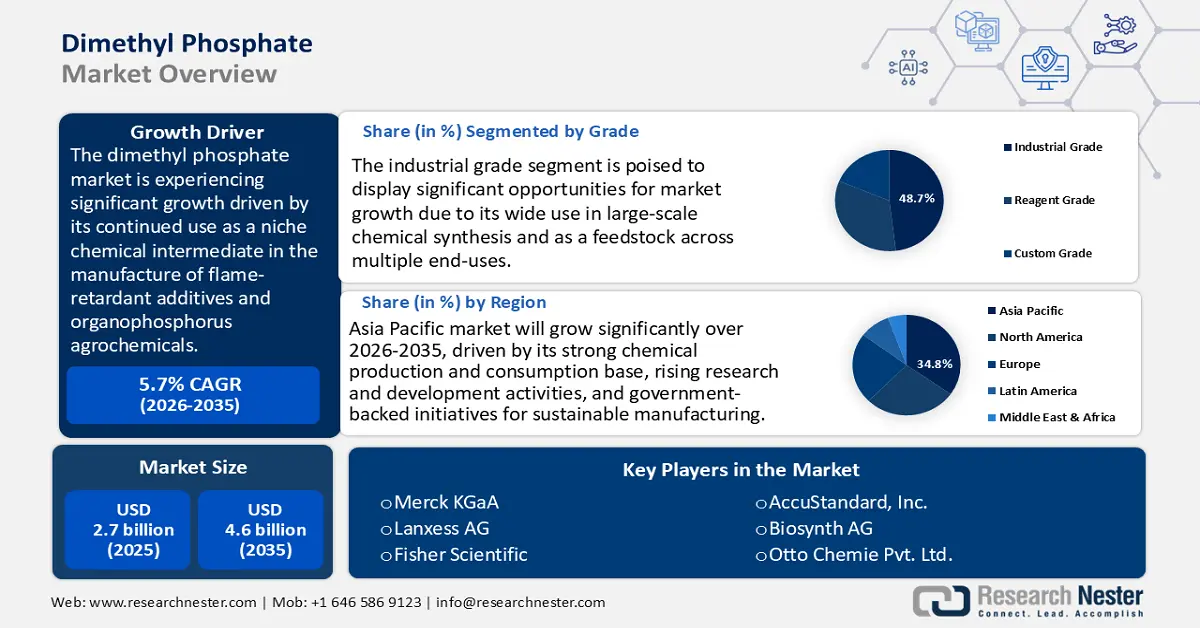

ジメチルリン酸の市場規模は2025年に27億米ドルと評価され、2026年から2035年の予測期間中に5.7%のCAGRで成長し、2035年末までに46億米ドルに達すると予測されています。2026年には、ジメチルリン酸の業界規模は29億米ドルと推定されています。

ジメチルホスフェート市場は、予測期間中に大幅な成長が見込まれており、その主な要因は、難燃剤添加剤や有機リン系農薬の製造におけるニッチな化学中間体としての継続的な使用です。IARCモノグラフNo.133(2024年)によると、ジメチルハイドロジェンホスファイトは、難燃剤や特殊化学品の製剤における中間体として広く使用されている有機リン化合物です。その産業的関連性に関する継続的なモニタリングにおいて、「ヒトに対する発がん性について分類できない」という表現よりも上位の分類となっています。過去のベースラインエビデンスは、信頼性の高い性能と規制遵守が不可欠な複数の下流産業において、この化学物質が引き続き重要な役割を担っていることを示しています。

化学物質リスク管理と技術的評価からも、ジメチルハイドロジェンホスファイトが難燃剤、農薬、潤滑油添加剤、腐食防止剤の中間体として継続的に使用されていることが示されており、高性能かつコンプライアンス重視の用途における工業用化学物質としての継続的な重要性を示唆しています。さらに、米国国際貿易委員会(ITC)による化学品セクターの業界分析は、リン酸中間体がより広範な産業生産チェーンにおいて依然として重要な役割を果たしていることを示す証拠を示しており、需給バランスにおけるその継続的な役割と一致しています。

米国国際貿易委員会(ITC)によると、2022年の米国の「化学品および関連製品」の貿易額は3,264億米ドルで、2023~2024年には3,225億米ドルと若干減少しました。これらの金額は、ジメチルホスフェートなどの中間体が組み込まれた国境を越えた輸送量を表し、世界中の組立ラインや最終用途で利用されています。政府の規制、例えば米国環境保護庁(EPA)による毒性物質規制法(TSCA)化学物質インベントリーの施行により、リン酸エステルは製造、加工、輸入を問わず、EPAに登録され、安全性および環境報告の対象となることが義務付けられており、産業サプライチェーンにおけるコンプライアンスが強化されています。イノベーションの面では、米国会計検査院(GAO)は化学研究開発と高度な分析能力における官民連携を重視しており、化学分析インフラへの連邦政府の投資は、ジメチルホスフェートなどの中間体の展開における競争力とリスク管理の向上につながると述べています。

ジメチルリン酸市場 - 成長要因と課題

成長の原動力

- 農薬需要:ジメチルホスフェート(DMP)は、有機リン系殺虫剤および除草剤の製造における重要な中間体であり、農業資材調達市場への直接的、かつ間接的な足掛かりとなります。米国農務省(USDA)の報告によると、米国は2023年に世界で373万トンの有効成分および農薬を使用し、これは10年間で4%増加し、農作物保護におけるこれらの使用が継続することを示しています。さらに、2023年の平均散布強度は1ヘクタールあたり2.40kgで、他の市場規模に達するために取引された農薬の量は、製剤製品で670万トンでした。これらの数値はすべて、農作物保護業界におけるこれらの物質の使用が依然として堅調であることを明確に示しています。世界の食料需要は2050年までに35~56%増加すると予測されており、農薬セクターへの圧力は、ますます厳格化する環境規制に配慮しながら生産性の向上を確実に達成することを求められています。さらに、農薬中間体は、欧州市場における規制遵守のため、欧州化学物質庁(ECHA)によるREACH規則の規制を受けており、今後も継続して規制が継続されます。その結果、規制遵守の厳格化に伴うコンプライアンスコストの増加にもかかわらず、農薬の収穫量確保におけるDMPの基本的な役割は、農薬バリューチェーンにおける需要の堅調な貢献要因となっています。

- 触媒技術の革新:ジメチルホスフェート(DMP)市場は競争が激化しており、触媒技術の新たな開発は生産プロセスの改善という点で目に見える成果をもたらしています。触媒プロセスに関するIEA技術ロードマップ(2021年)は、化学部門の触媒プロセス全体における正味炭素効率とエネルギー効率が向上した場合、2050年までに熱供給1トンあたりのエネルギー強度をさらに20%から40%削減でき、現状維持の場合と比較して、年間最大13エクサジュールのエネルギーと1ギガトンの温室効果ガス排出を削減できると明言しています。触媒はエネルギー効率の分野における重要な要素ですが、化学製品につながるプロセスの大部分が本質的に触媒的であるため、触媒への関心は過小評価されています。ベストプラクティス技術を短期的に適用することで大幅な節約を実現できる可能性があり、将来的には破壊的かつゲーム分析的な触媒技術によって、エネルギー使用量と排出量をさらに大幅に削減できる可能性があります。これらの技術の進歩は、運用コストの削減に加えて、事業者がEUや米国でますます厳しくなる環境規制を遵守するのにも役立っています。

- 特殊化学品・機能化学品市場からの需要:コーティング、プラスチック、ポリマーへの添加剤としてジメチルホスフェート(DMP)を必要とする特殊化学品は、力強い成長を遂げています。世界銀行の報告書によると、世界の化学品売上高は、アジア太平洋、南アジア、アフリカ、中東、ラテンアメリカなどの新興市場の成長に大きく牽引され、2019年の4.3兆米ドルから2030年には7.3兆米ドルに増加すると予測されています。この成長を支えるために約3.6兆米ドルの設備投資が見込まれており、そのうち約半分が中国に、約1兆米ドルがその他の新興市場に充てられています。リン酸エステルは、エレクトロニクス分野において難燃剤や性能改質剤として有用となっています。米国の半導体デバイス・部品製造業界は、2024年には2,545の事業所と202,029人の従業員を抱えていました。2018年には527億米ドル相当の半導体および関連デバイスが出荷されましたが、2021年には587億米ドルに達しました。この業界の発展は、リン中間体を含む特定のポリマーおよびコーティング市場の発展に貢献しています。高性能アプリケーションのDMPへの統合は、サプライチェーンの重要な要素となり、業界と技術の発展に沿った持続的な需要につながります。

ジメチルメチルホスフェートの貿易動向

ジメチルメチルホスホネート(DMMP)の取引は、共通の原料、柔軟な生産ライン、そして用途の重複を通じて、ジメチルホスフェート市場に直接的な影響を与えます。DMMPの輸出が増加すると、生産者はPOCl₃などの主要中間体をDMMPに転換するため、DMPの生産量は減少し、価格は上昇します。DMMPに対する規制上の制約や貿易障壁は、下流のバイヤーをDMPへとシフトさせ、その需要を押し上げることがよくあります。その結果、DMMPの取引量の変動は、ジメチルホスフェート市場における供給、価格、そして地域的な需要を左右する重要な要因となります。

DMMPの主要輸入業者と輸出業者(2023年)

国 | 輸入額(百万米ドル) | 国 | 輸出額(百万米ドル) |

カナダ | 4.13 | 中国 | 7.52 |

ドイツ | 1.55 | カナダ | 1.52 |

イタリア | 1.5 | ベルギー | 1.44 |

出典: OEC

課題

- 新興市場におけるインフラ制約:ジメチルホスフェート(DMP)メーカーは、最先端の化学安全インフラが整備されていない地域では、大きな制約に直面しています。OECDの報告書によると、インフラ、処理施設、監視システムが限られている低・中所得国でも、有害廃棄物管理は大きな問題となっています。これらの制約は、OECD諸国と比較して、廃棄物管理の非効率性、環境リスクの増大、そして運用コストの上昇につながっています。このような供給不足は、DMPのようなリン系中間体の検討を阻んでいます。サプライヤーは輸出需要に対応するために、社内に新たな安全・適合システムへの投資を余儀なくされるからです。例えば、多くのアジアやアフリカの生産者は廃水処理にボトルネックを抱えており、これが製品承認の遅延や輸出競争力の低下につながっています。大幅なインフラ整備が行われない限り、これらの地域のDMP製造能力は依然として遅れ、供給の不均衡が生じ、先進国市場が依然として世界貿易の流れを左右し続けることになります。

- 生産者価格の変動:原材料価格とエネルギー価格の変動を考えると、生産者価格の変動はDMP生産者にとって大きな障害となります。米国労働統計局(BLS)の2025年7月生産者物価指数レポートによると、最終需要財は2025年7月に0.7%上昇し、中間需要加工品も0.8%上昇しました。これは2025年1月以来の最大の改善です。この結果、ディーゼル燃料、産業用電力、その他の化学物質などの原材料の投入コストが上昇し、生産費用の増加につながります。これはDMPおよび関連製品の価格上昇につながり、特に長期供給契約を締結していないDMP生産者の利益率を直接圧迫する可能性があります。規模の経済が欠如している小規模サプライヤーは、コスト上昇を下流に転嫁する可能性が高く、特に価格に敏感な市場において競争力を損ないます。対照的に、大規模なグローバル企業は統合サプライチェーンを通じてヘッジを行っていますが、エネルギーコストが現在よりもさらに高騰した場合、彼らでさえも圧迫されることになります。ボラティリティとは長期的な価格設定が弱いことであり、継続的な変動は DMP メーカーにとって戦略計画の面で頭痛の種となります。

ジメチルリン酸市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

27億ドル |

|

予測年市場規模(2035年) |

46億ドル |

|

地域範囲 |

|

ジメチルリン酸市場のセグメンテーション:

グレードセグメント分析

ジメチルホスフェート市場における工業用セグメントは、大規模な化学合成や複数の最終用途にわたる原料としての幅広い用途により、2026年から2035年の予測期間にわたって48.7%という最高の収益シェアで成長すると見込まれています。OECDなどの提供者によるいくつかの業界予測は、化石原料の需要が堅調であることを指摘しています。化学セクターだけで、2030年までの石油需要増加分の3分の1以上、2050年までにほぼ50%を供給すると見込まれており、将来にわたってDMPなどの中間体の量的要件が強調されます。大規模な生産拠点が安価なバルク中間体供給を優先するという点で、これらは工業規模の優位性を結び付けています。工業用DMPは、成長する経済を支えるが無視できないバックボーンとして、石油化学製品とともに独自の収益ポジションを維持し続けています。

高純度DMPは、リン系合成法による化学物質のバルク合成の主原料であり、リン系化合物の製造における中間体としても利用されています。OECDは、一次化学品生産量は2030年までに約30%、2050年までに約60%増加すると予測しており、石油化学および肥料バリューチェーンにおけるDMPなどの化学中間体の需要が依然として高いことを示しています。同時に、難燃性原料としてのDMPは、耐火ポリマーおよびコーティング材において、建築・電子分野における安全規制の強化と整合していますが、公開されているデータセットでは、DMP固有の定量的なデータポイントは入手できません。これら2つの用途は、大量合成の有用性と最終用途の安全性が重視される需要を融合させた、産業グレードの収益の柱となっています。

アプリケーションセグメント分析

農薬中間体セグメントは、有機リン系農薬などの農薬製造におけるジメチルホスフェート(DMP)の貢献により、予測期間中に45.2%という顕著な市場シェアを獲得し、成長が見込まれています。世界の農業生産は今後10年間で着実に増加すると予測されています。米国農務省(USDA)と国連食糧農業機関(FAO)は、世界の農産物および水産物の生産量が14%増加すると予測しており、これは農薬保護資材の需要増加につながります。農薬メーカーは、DMPが多くの農薬メーカーにとって不可欠な原料であり、競争力を優位に立てていることから、DMPと緊密に連携していくことが期待されており、農薬中間体の市場シェアをさらに拡大することが見込まれます。

ジメチルリン酸(DMP)は、農薬前駆物質と除草剤中間体の両方に用いられる主要な有機リン系前駆物質であり、作物保護関連事業者双方の基本的なニーズに関わっています。これらの中間体が農業に広く使用されていることは、規制下で使用されていることを示しています。米国農務省(USDA)の農薬データプログラム(2023年)によると、サンプル採取された食品の99%以上における残留農薬は、環境保護庁(EPA)が設定した基準値を下回る毒素レベルでした。同時に、FAOの肥料統計によると、2021年の世界全体のリン肥料消費量は約4,600万トンであり、リン系中間体が植物保護と土壌肥沃度の両方において重要な役割を果たしていることも証明されています。

最終用途産業セグメント分析

化学品最終用途セグメントは、2026年から2035年にかけてジメチルホスフェートの市場シェアが40.8%と大幅に成長すると予想されています。DMPは特殊化学品に配合されているため、DMPの人気と登録数は特殊化学品の平均を上回っています。OECDの化学品貿易統計とイノベーションデータは、持続的な競争圧力を示しており、特殊化学品におけるイノベーションは依然として世界の化学品貿易全体の大きな部分を占めています。DMPは特殊化学品の配合に使用されるため、建設、コーティング、先端材料などの分野で引き続き重要な役割を果たし、化学品セクターに大きなシェアを占めると予想されます。

当社のジメチルホスフェート市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成績 |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ジメチルリン酸市場 - 地域分析

アジア太平洋市場の洞察

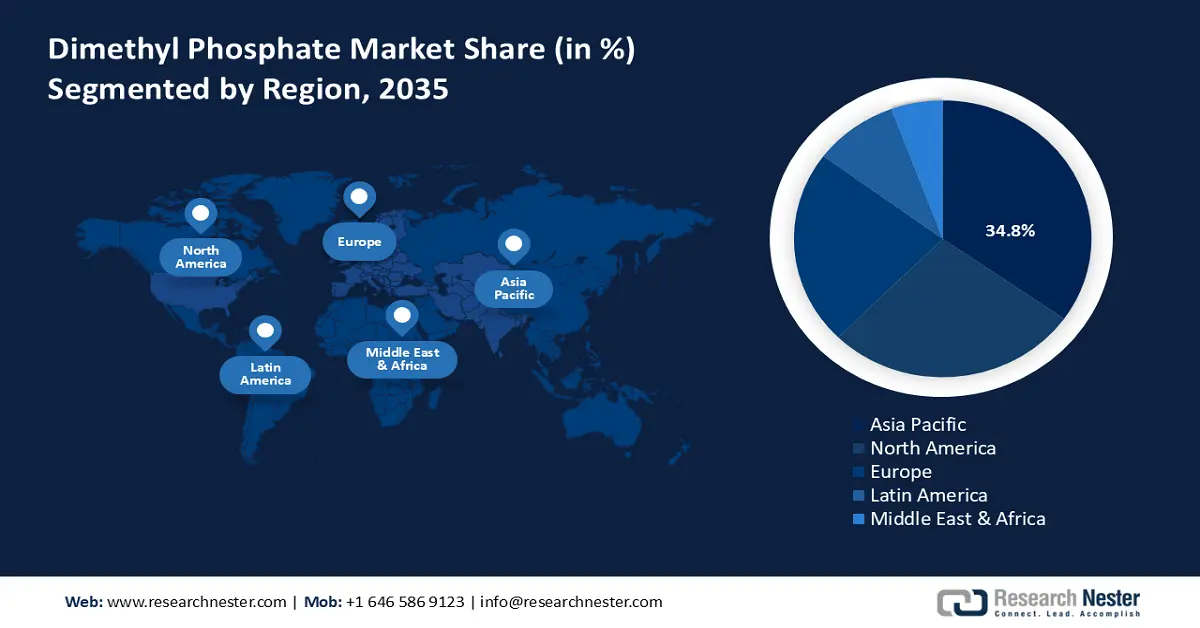

アジア太平洋地域は、世界レベルでの同地域の主導的な化学品生産および消費に支えられ、2026年から2035年にかけてジメチルホスフェート市場で34.8%という最大の収益シェアを占め、支配的な地位を維持すると予想されています。インド化学肥料省の2022-23年度年次報告書によると、アジア太平洋地域は、中国、インド、日本、韓国など、同地域に重要な生産能力と消費能力を持ち、引き続き世界の化学産業の主要参加者であり続けています。これらの傾向は、農薬、難燃剤、特殊化学品の共通原料であるジメチルホスフェート(DMP)などの中間体における同地域の成長を定着させ、市場と地域のイノベーションを牽引しています。急速な工業化、グリーンケミストリーへの多額の投資、研究開発費の増加に起因すると考えられる、同地域は増大する需要に強い力を提供しています。アジアは、R&D支出において再び世界をリードしており、2023年には世界の46%を占め、世界のイノベーションリーダーとしての地位をさらに強固なものにしています。特に東南アジア、東アジア、オセアニア地域は、R&D支出額が圧倒的に多い地域として示されています。アジアとヨーロッパのR&D不安定性の世界地図が示すように、この地域は化学製造業をはじめとする様々な産業において比較的大規模なR&D投資が行われており、世界最大のR&D投資額でトップを占めています。持続可能な製造、環境規制、次世代製造業に焦点を当てた政府主導のプログラムは、DMP導入に適した環境を提供しています。

中国のジメチルホスフェート市場は、世界最大の化学品生産国および消費国としての地位を背景に、2035年までの予測期間にわたってアジア太平洋地域をリードし、大きな収益シェアを獲得すると予測されています。中国は、最先端の化学品生産能力に多額の投資を行い、2022年には世界の化学品総売上高の45%以上を占めました。中国政府の第14次5カ年計画におけるグリーン開発政策は、有害物質の排出削減と持続可能な化学プロセスの追求に重点を置いています。さらに、中国はクリーン製造業への支出を増やしており、研究開発費は3兆元(約4,560億ドル)を超え、2022年にはGDPの2.55%を占めました。この近代化と環境コンプライアンスへの関心により、DMPは中国の農薬、難燃剤、および特殊化学品産業の中間体として極めて重要な役割を担うようになっています。

インドのジメチルホスフェート市場は、インドの農薬産業における殺虫剤および除草剤製造における中間体であるDMPの需要増加により、今後数年間、アジア太平洋地域で最速のCAGRで成長すると予測されています。インドは農薬生産量世界第4位であり、これらの製品は、国内の食糧安全保障に対する需要の高まりを背景に、需要が確実に増加します。政府の政策による長期的かつ専門的な取り組み、例えば化学品生産連動インセンティブ(PLI)制度や肥料局による補助金といった多様なメリットは、現地での製造を促進し、輸入依存度を低減する効果をもたらすと期待されています。インドの化学産業は、2000年4月から2024年9月の間に約228億米ドルの外国直接投資(FDI)を誘致しました。この持続的なFDI成長は、インドが2035年までジメチルホスフェート(DMP)およびその他の化学中間体の潜在的ホスト市場であることを浮き彫りにしています。

北米市場の洞察

北米のジメチルホスフェート市場は、強力な地域的化学統合を特徴とし、自動車、繊維、農薬による業界横断的な需要が地域市場規模に大きく貢献する中で、予測期間の2035年までに収益シェアが27.6%と大幅に成長すると予測されています。北米の化学品生産は、石油・石炭製品製造(生産量の64%)や化学品製造(14%)などの主要セクターが占めており、5,000以上の拠点が化学品生産を報告しています。エチレン、プロパン、硫酸などの主要な化学物質は生産量が多く、業界の活発な活動を反映しています。この堅調な化学品製造の状況は、この地域における難燃性中間体や環境に優しい潤滑油添加剤の需要増加を支えています。さらに、グリーンケミストリーの概念と循環型経済対策の下でのクリーン製造の採用増加は、北米および中米地域でのリンベースの中間体の需要を押し上げています。さらに、OSHAおよびEPA規制の下での安全要件の強化もコンプライアンスコストを押し上げています。しかし、より安全な化学合成におけるイノベーションを促進しています。これらの要因により、2035年までに北米は世界市場における重要な地域としての優位性を強化する可能性が高いでしょう。

米国のジメチルホスフェート市場は、計画期間中に北米地域を支配すると予想されています。これは、同国の強力な化学産業(4,860億米ドル相当)に起因しており、同国のGDPの25%以上を占め、この産業で529,000人が直接雇用されています。さらに、農薬や機能性材料向けのDMPとしての中間体に対する需要が堅調で、環境パフォーマンスも向上しており、TRIリスト化学物質の大気排出量は2014年から2023年の間に32%減少し、製造部門のGDPは13%増加しており、クリーン生産能力がDMPの採用と一致していることを示しています。米国は世界最大の化学物質生産国でもあり、世界の化学物質の約12%を生産していると考えられています。市場の潜在性は、特に持続可能な化学と高純度中間体の分野における一連の資本投資によって支えられています。総合的に考えると、規模、規制の推進、環境に配慮した取り組みといった環境が米国 DMP 市場の基盤を整え、持続可能な成長が促進され、持続可能な成長率が安定すると考えられます。

カナダにおけるジメチルホスフェート市場は、2035年までに着実に成長する見込みです。これは、カナダにおける化学品製造環境の存在によるもので、2023年には749億カナダドルの出荷額を記録しましたが、このうち工業用化学品の出荷額は同期間に319億カナダドル減少しました。カナダにおける工業用化学品の製造量は2023年に大幅に増加し、エチレン生産量は過去最高の510万トン(5.4%増)を記録しました。また、ポリエチレン生産量も5.8%増の380万トンとなりました。農薬や難燃剤などに広く使用される化学中間体の需要増加に伴い、化学セクターは着実に成長すると予測されています。しかし、サプライチェーンの脆弱性は依然として残っており、鉄道物流への依存は一定のリスクをもたらし、2022年には合計230万両の鉄道車両に積まれた化学物質とプラスチックが全国で輸送される見込みです。さらに、産業発展と持続可能な事業運営のバランスをとるため、カナダの化学物質管理計画では厳格なリスク評価を実施し、より安全な生産慣行を組み込んでいます。これらはすべて、DMPなどの中間化学物質の市場発展に直接影響を与えます。

ヨーロッパ市場の洞察

欧州のジメチルホスフェート市場は、化学中間体の製造、輸入、使用を規制する欧州連合(EU)の化学物質の登録、評価、認可、制限に関する規則(EU REACH)の枠組みを支える厳格な環境・化学物質安全規制の影響を受け、予測期間中に上昇傾向で成長すると見込まれています。化学産業地域全体では、売上高(2022年には7,600億ユーロ)で欧州が世界第2位の市場を占めています。難燃性中間体と農薬前駆物質の需要増加は、持続可能な化学技術革新に重点を置き、2050年までに気候中立を目指すグリーンディールに基づくEU全体の野心によって裏付けられています。欧州内では、Brexit後の英国のREACH規制はスウェーデンのREACHとは異なり、現地でのコンプライアンスと試験が必要であり、運用コストは増加しますが、英国市場は現地生産者への投資にも開かれています。対照的に、欧州最大の化学品生産国であるドイツは、2022年にEUの化学品売上高の4分の1以上を占め、自動車産業や特殊化学品産業を支える原料として高度な工業用中間体への投資に注力している。

ジメチルリン酸市場の主要プレーヤー:

ジメチルホスフェート市場には、メルクKGaA、ランクセス、サーモフィッシャーといった化合物専門企業に加え、TCI、富士フイルムワコー、アポロサイエンティフィックといったアジアのDMPメーカーを含む、有能で専門性の高い世界的なサプライヤーが多数存在します。市場における競争は、純粋な能力、様々な規制への対応、そして新興市場へのリーチによって推進されると予想されます。戦略的取り組みとしては、環境規制に基づく生産能力の調整、高純度試薬のブランド化、農薬および難燃剤市場セグメントにおける事業拡大などが挙げられます。供給面では、より安全な生産と強化された化学物質管理への投資を背景に、グリーンケミストリー認証に対する需要が高まっており、新規市場をリードする能力を備えています。

世界の主要なジメチルリン酸市場メーカー:

会社 | 推定市場シェア(%) | 原産国 |

メルクKGaA | 11.8% | ドイツ |

ランクセスAG | 10.2% | ドイツ |

フィッシャーサイエンティフィック(サーモフィッシャー/アルファエイサー) | 8.7% | アメリカ合衆国 |

アキュスタンダード株式会社 | 7.9% | アメリカ合衆国 |

バイオシンスAG | 6.5% | スイス |

オットーケミー株式会社 | xx% | インド |

クリアシンセ | xx% | インド |

トロント・リサーチ・ケミカルズ(TRC) | xx% | カナダ |

BLDファーム | xx% | 中国 |

アルファケミストリー | xx% | アメリカ合衆国 |

ケムサプライ | xx% | オーストラリア |

最近の動向

- 2025年3月、ランクセスAGはニュルンベルクで開催された欧州コーティングショー(ECS)において、塗料・コーティング業界向けの持続可能な高性能ソリューションポートフォリオの最新製品を発表しました。展示された製品には、環境効率の高い黄色酸化鉄顔料(Scopeblueシリーズ、従来製品と比較して製品ライフサイクルにおけるカーボンフットプリントを最大35%削減)や、着色剤、可塑剤、造膜助剤、難燃剤、防腐剤、溶剤など、幅広いグリーンフィラーが含まれていました。また、同イベントでは、同社の工業プラント向け衛生コンセプト「制御・検出・防止」(CDP)や、クリーンな塗料製造のためのKlarix XITなどの非殺生物性添加剤も紹介されました。これらの新しい複合技術は、ランクセスが塗料用化学品における持続可能な性能と規制遵守に注力していることを如実に示しています。

- アゼリスは2024年3月、ランクセスと独占販売契約を締結しました。この契約に基づき、両社のリン系ポリマー添加剤は米国においてアゼリスの商標で販売されます。この契約には、Disflamoll、Levagard、Amgard、Reofos、Emerald Innovationといった定評あるブランドが含まれており、これらのブランドはCASE(コーティング、接着剤、シーラント、エラストマー)市場におけるアゼリスのポートフォリオを拡大しています。この提携は、アゼリスの南北アメリカ地域におけるアプリケーションラボにおける技術サービス体制を基盤とし、建設、エレクトロニクス、輸送といった業界セグメントをサポートします。難燃性ソリューションと低燃焼性、低煙性、そして規制への適合性を組み合わせることで、両社は2024年に高まる安全性重視の用途への需要に対応できるようになります。

- Report ID: 8067

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。