除細動器市場の見通し:

除細動器市場規模は2025年に108億米ドルと評価され、2035年末までに231億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)9%で成長します。2026年には、除細動器の業界規模は117億米ドルに達すると推定されています。

心停止(CA)などの心血管イベントの死亡率と重症度の増加は、市場の需要を刺激しています。米国心臓協会(AHA)の2023年の報告書によると、世界全体のCAの年間発生率は10万人あたり30〜97人の範囲でした。2022年のNLMの別の記事では、世界の西洋社会における死亡の約20%がCAによるものであることが明らかになりました。証拠として、2024年のJournal of Heart, Lung and Circulationによると、オーストラリアとニュージーランドだけでも、この疾患の年間発生件数は2万6千件を超えています。患者プールの量は、心血管疾患(CVD)の負担の増大によってさらに増幅されています。この点で、NLMは、CVDの世界的な有病率が2025年から2050年の間に90.0%増加すると予測しました。

保険者による価格設定の継続的な高騰は、市場での普及を阻む要因となっています。これは、1台あたりの価格が0.8千ポンドから2.5千ポンドと、設計や提供内容によって異なることからも明らかです。さらに、セント・ジョン・アンビュランスによると、これらの機器の購入には、パッドとバッテリーの交換費用として20~300ポンドがかかります。これは、この価格差を最小限に抑えることができる手頃な価格のソリューションの開発と商品化が急務であることを示しています。しかしながら、価値に基づく医療モデルの普及に伴い、除細動器の費用対効果は、その費用よりも重視されることが多くなっています。さらに、戦略的な配置と調達は、患者の生活の質と支払い意欲の両方を向上させています。

除細動器市場 - 成長の原動力と課題

成長の原動力

- 基礎疾患の増加:糖尿病と高血圧の有病率増加と急速な高齢化は、CVD(心血管疾患)の発生率増加を示唆しており、ひいては市場の患者層を拡大させます。こうした関連性は、2022年6月から2023年3月にかけて実施された全国心停止サミットの結果からも明らかです。このサミットでは、中高年における突然心臓死(SCD)の発生率が、30歳未満の人々と比較して100倍に増加していることが強調されました。こうした人口動態の傾向は、最終的には、生存率の向上と医療費の削減のために、効果的な救急心臓ケアユニット(ERCU)の必要性の高まりにつながっています。

- 早期導入による臨床的メリット:市販製品は、特に緊急時において、生命維持に不可欠な治療を提供する上で高い効率性を示しており、臨床現場と遠隔医療の両方において、より望ましいものとなっています。この能力を裏付けるように、NLMは2025年5月の記事で、早期の除細動と胸骨圧迫の併用が、心停止患者の生存率を著しく向上させることを強調しました。2024年のNLMの別の研究では、虚脱から3~5分以内に除細動を実施した場合、生存率は50~70%に達すると報告されています。さらに、こうした臨床的エビデンスにより、救急隊員は心拍リズムの迅速な回復にこれらのツールを活用するよう促されています。

- 革新的技術の出現:市場で使用される技術の継続的な革新は、デバイスの有効性、使いやすさ、そしてアクセス性を向上させる鍵となります。特に、音声プロンプト、リアルタイムフィードバック、そして接続性を備えた自動体外式除細動器(AED)は、対応時間と価格の両面で普及が進んでいます。例えば、年間3.5%の突然心停止(SCA)リスクにおいて小型AEDを使用した場合、社会(SP)と医療(HP)の両方の観点から、質調整生存年(QALY)あたり53,925ドル、増分費用対効果比(ICER)あたり59,672ドルの費用対効果が得られました。これらの成果は、傍観者による介入を増やし、この分野の消費者基盤を拡大することを目指す公衆衛生の取り組みと合致しています。

市場における利用量と利用効果の変化に関する調査

ナイメーヘン地域における院外心肺蘇生後のAED使用と生存率の比較(2013~2016年と2008~2011年)

メトリック | 2013-2016年のコホート (患者数 = 349) | 2008年から2011年のコホート (患者数 = 180) |

AED装着率(%) | 46 | 23 |

バイスタンダーCPR(%) | 78 | 63 |

AEDショックを受けた患者(%) | 39 | 15 |

EMSによるショックの回数(中央値) | 2 | 4 |

退院までの生存率(%) | 47 | 33 |

除細動器市場のさまざまな用途分野における価格動向

除細動器治療費の変動(2022~2024年)

治療/介入 | 地域 / システム | コストまたはICER(QALYあたりまたは同等) |

一次予防のためのICD療法 | 中国 | QALYあたり139,652元(一人当たりGDPの約1~2倍) |

一次予防のためのICD療法 | カザフスタン | ICER = QALYあたり3,791,604 KZT(費用対効果閾値内) |

一次予防のためのICD療法 | コロンビア、メキシコ、ウルグアイ(SCAの改善) | QALYあたりCOP 46,729,026(コロンビア)、MXN 246,016(メキシコ)、UYU 1,213,614(ウルグアイ)(一人当たりGDPの約1~3倍) |

ICD合併症による入院費用 | ヨーロッパ (大学病院コホート) | 合併症1件につき6,876ユーロ、患者1人につき8,110ユーロ、インプラント1本につき追加で約1,095ユーロ(2年間) |

課題

- 先進的除細動器の高価さ:臨床的メリットにもかかわらず、植込み型除細動器(ICD)やウェアラブル除細動器といった先進技術を搭載した機器は、高価格のため、市場における利用が依然として減少しています。初期購入、外科的植込み、術後ケア、そして長期的なメンテナンスに多額の資金が必要となるため、患者と小規模医療機関の双方がこの分野への投資を躊躇しています。特に、予算が限られている医療システムや低・中所得国(LMIC)では、費用負担の障壁により、こうした救命技術の導入が進んでいません。

- 国民の意識向上と研修不足:先進国では公共の場でのAEDへのアクセスは改善しているものの、知識とスキルの限界が、市場におけるAEDの普及と普及を阻害している可能性があります。心臓発作の際、危害や法的措置を恐れる傍観者の多くが介入を禁じられているケースが依然として多く見られます。これは、国民への教育が不十分であることや研修プログラムの不足に起因していることが多いです。そのため、この分野の救命能力を広く普及させ、適切に活用するためには、協力的な取り組みが必要です。

除細動器市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9% |

|

基準年市場規模(2025年) |

108億ドル |

|

予測年市場規模(2035年) |

231億ドル |

|

地域範囲 |

|

除細動器市場のセグメンテーション:

製品タイプセグメント分析

植込み型除細動器(ICD)セグメントは、評価期間中、54.6%という最大のシェアを維持し、市場で支配的な力を維持する態勢が整っています。CVDの有病率の上昇と世界的な人口の高齢化が、このリーダーシップの基礎的な柱となっています。この製品の必要性に基づき、規制当局と公的医療当局の両方が、迅速な承認と財政的支援を提供することで、ICDの最大限の導入と利用を優先する傾向があります。例えば、2023年10月、メドトロニックはAurora EV-ICD MRI SureScanのFDA承認を取得し、このカテゴリーの進歩に向けて大きな飛躍を遂げました。この製品は、従来のICDのサイズと寿命を維持しながら手順のリスクを軽減する、初めての血管外ソリューションを提供することで、すぐに評判とスケーラブルな調達を獲得しました。

エンドユーザーセグメント分析

病院・診療所は、分析対象期間中、市場のエンドユーザーの中で収益創出の52.8%という最も高い割合を占めると予想されています。この優位性は、ICDやAEDといった高度な機器を活用しながら、緊急および長期の心臓ケアを管理・提供できる能力に支えられています。さらに、訓練を受けた人員と集中治療インフラへのアクセスも容易な病院は、依然として多くの患者にとって主要なケア拠点となっています。さらに、除細動技術の普及と展開においてこれらの施設が果たす中心的な役割は、保険会社による財政支援を促し、最終的にこの分野における病院・診療所の最前線での地位を確固たるものにしています。

テクノロジーセグメント分析

高度救命処置(ALS)分野は、2035年末までに市場シェアの約35.7%を占めると予想されています。複雑な心臓緊急事態への対応におけるこの技術の有効性が、この分野における主要な成長ドライバーとなっています。これらの高性能デバイスは、心電図モニタリング、手動除細動、同期カルディオバージョン、ペーシング機能を備えており、病院前および病院内の両方の環境に適しています。さらに、ALS除細動器は、規制当局によって制定された高度救命処置プロトコルに従って包括的な蘇生を提供するために不可欠であり、救急医療サービス(EMS)、救命救急、心臓カテーテル検査室への導入はBLSよりも頻繁に行われています。

当社の除細動器市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

エンドユーザー |

|

テクノロジー |

|

患者タイプ |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

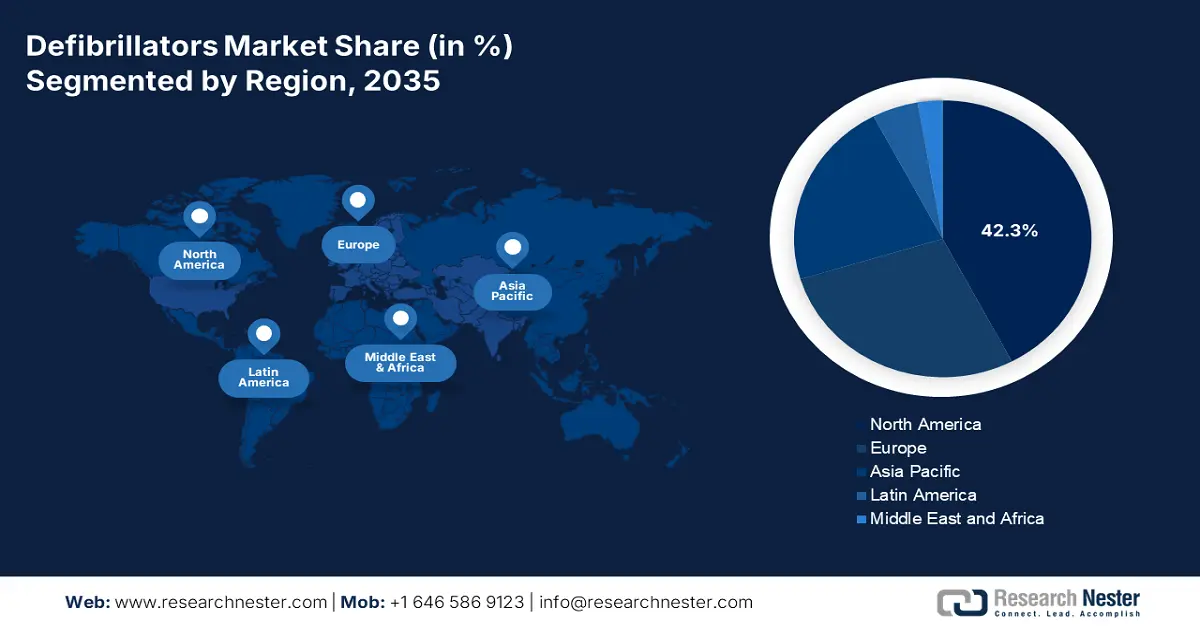

除細動器市場 - 地域分析

北米市場の洞察

北米は、対象期間を通じて世界市場における42.3%のシェアを維持し、優位性を維持すると推定されています。確立された医療制度、心血管疾患の高い有病率、そして緊急対応システムに対する政府の強力な支援が、この地域におけるこの分野の主要な成長を牽引しています。高齢者、肥満者、糖尿病患者の増加に伴う人口動態の継続的な拡大も、この分野の需要を牽引しています。これを裏付けるように、2022年米国心臓協会(AHA)の心臓・脳卒中統計によると、米国では毎年35万6千件以上のOHCA(心血管疾患による死亡)が発生し、その90.0%が致死的です。

米国は、堅牢な医療インフラと高いCVD罹患率に支えられ、この地域の市場をリードしています。米国疾病予防管理センター(CDC)によると、心房細動だけでも毎年約45万4,000人の入院と15万8,000人の死亡に繋がっており、この分野の需要を牽引しています。さらに、政府機関からの継続的な資本流入も、この分野への潤沢な資金流入を示唆しています。その証拠として、2025年3月、ベンチュラ消防署は、国内の救急医療コミュニティを強化するため、心電図モニター付き除細動器の新シリーズを導入しました。これにより、128万米ドルを投じて20台の新型LIFEPAK 35が購入されました。

カナダ市場における主要な成長ドライバーは、アクセスと心臓救急対応の改善です。心停止(CA)はカナダの国民的健康問題となっているため、傍観者によるCPRとAEDの迅速な使用が生存率向上に繋がっています。さらに、連邦政府は、機関や民間企業と連携し、この分野の普及とイノベーションの推進に多額の投資を行っています。その好例と言えるのが、2025年5月、トロント大学はDaysixと共同で、公衆アクセス除細動器(PAD)の設置場所を改善することでOHCA症例の生存率向上を目指す新しいオンラインツール「PADmap」を開発しました。

APAC市場インサイト

アジア太平洋地域は、2035年末までに世界の除細動器市場において最も急速に成長する地域になると予測されています。CVD(心血管疾患)の人口動態、医療インフラ、そして救命技術へのアクセスの力強い拡大により、この地域は国際的および国内のパイオニアにとって魅力的な投資対象へと大きく変化しています。この疫学的状況は、2024年版のHeart, Lung and Circulation誌に掲載された論文からも明らかです。同誌によると、オーストラリアにおける心停止(SCA)による年間の経済的損失は20億豪ドルを超えています。また、この額はすべてのがんによる生産性損失の合計とほぼ同額であるとも述べられています。さらに、都市化の加速、緊急対応の迅速化、そして医療ツーリズムの成長により、この地域はこの分野において重要な地位を確固たるものにしています。

中国は人口が多く、CVDによる死亡率の上昇を背景に、除細動器市場において地域的な優位性を持つ強力な消費者基盤を確立しつつあります。2022年のNLMの記事によると、中国では2億3000万人以上がCVDに罹患しており、年間約5万5000件の心血管疾患(CA)が発生しています。これは、タイムリーな医療対応の必要性が高まっていることを浮き彫りにしており、これは中国の医療制度にとって不可欠なものとなっています。さらに、緊急対応と除細動器へのアクセスにおけるギャップは、医療技術のリーダーと公的投資家の両方にとって、この分野へのリソース投入の増加につながっています。その証拠として、中国政府は、AEDのより広範な配備と訓練プログラムを含む、公衆衛生インフラと緊急事態への備えへの投資を継続しています。

インドは、心臓救急への意識の高まりと医療インフラの近代化により、アジア太平洋地域の除細動器市場の主要な成長エンジンとして台頭しています。こうした流れを受け、2024年3月、ストライカーはコルカタで開催されたCriticare National Conferenceにおいて、次世代のLIFEPAK CR2 AEDと救急用椅子を発表しました。これは、公共および民間の双方における心臓ケアと救急対応能力の向上を効果的に活用することを目的としていました。さらに、インドは救急医療サービスと公共アクセスプログラムへの投資を継続しており、このセクターは着実に成長すると予想されています。

国別の心停止発生率

国 | CAタイプ | 発生率 |

オーストラリア | 院外 | 10万人年あたり107.9 |

韓国 | 院外 | 人口10万人あたり95.1件 |

マレーシア | 病院内 | 入院1,000件あたり19.8件 |

出典:NLMおよびPHWR

ヨーロッパ市場の洞察

欧州では、イノベーションと疫学的拡大により、2026年から2035年にかけて、世界の除細動器市場における第2位のシェアを維持すると予想されています。これは、2024年6月にHato Hone St John社とViVest社が提携し、Hato Hone St Johnブランド初のAEDを共同開発したことに例証されます。この装置はわずか7秒でショックを与えるように設計されており、明確な視覚的および音声による指示を提供するユーザーフレンドリーな装置となっています。こうした発見は、AEDの事前訓練を受けていない人々にとって、この分野へのアクセスを向上させており、強力な政府主導でAEDの普及と傍観者による介入が積極的に推進されています。

英国は、欧州における除細動器市場からの収益創出において、政府主導の巨額の予算配分と配備目標達成に続き、高い収益性を達成しました。例えば、2023年7月には、1900万ポンド規模の国家展開戦略の一環として、1月以降、約1万8000校に2万台以上の除細動器が配備されました。一方、英国の救急サービスでは、年間約3万4000人の蘇生処置が行われており、この分野の需要を牽引しています。これは、生存率向上に不可欠な早期発見、CPR、そして迅速な介入措置の強化が喫緊の課題であることを改めて浮き彫りにしています。

ドイツは、欧州の除細動器市場において重要な位置を占めており、強力な医療制度と政府主導の取り組みによって心停止後の生存率が向上しています。同国政府は、除細動器の普及と普及促進に積極的に取り組んでおり、これが除細動器セクターの浸透をさらに深めています。さらに、非営利団体と行政機関の連携により、このカテゴリーにおけるAEDの普及と採用が加速しています。こうした取り組みは、緊急時におけるAEDの機能性を向上させるイノベーションの推進にもつながっています。

国別のCAイベントの年間数

国 | イベントの種類 | 年間数(千) |

スペイン | 入射 | 52.3 |

イタリア | 入射 | 60.0(OHCA) |

スイス | 死 | 8.0 |

出典:CAPAC、NLM、USZ

除細動器市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

除細動器市場における商業的ダイナミクスは、主に規制遵守の継続的な更新、製品イノベーションの進歩、そしてブランドプレゼンスの強化によって形作られています。これは、ZOLLが2024年10月にAED PlusおよびAED 3除細動器で欧州連合(EU)の医療機器規制2017/745への適合を取得したことに例証されます。これにより、ZOLLは安全性と有効性の向上により医療提供者と購入者の信頼を強化し、欧州における競争力の最前線に立つことになりました。さらに、進化する規制基準への対応へのニーズがグローバルリーダーの間で高まるにつれ、高度でユーザーフレンドリーな技術の開発が加速しています。

会社名(国) | 市場占有率 | 業界フォーカス |

メドトロニック(アイルランド/米国) | 25.8% | ICDとウェアラブル除細動器のリーダー |

ボストン・サイエンティフィック(米国) | 18.3% | 高度なICDと皮下デバイス |

アボットラボラトリーズ(米国) | 15.5% | 次世代AEDと心拍リズム技術 |

フィリップス(オランダ) | 10.6% | 病院グレードのAEDとEMSソリューション |

ZOLLメディカル(米国) | 8.3% | 軍用および公共アクセスAED |

バイオトロニック(ドイツ) | xx% | MRI対応ICD |

シラーAG(スイス) | xx% | 携帯型および手動式除細動器 |

ストライカー(米国) | xx% | 緊急対応AED |

デフィブテック(米国) | xx% | 公共スペース向けの手頃な価格のAED |

ミンドレイ(中国) | xx% | 新興市場向けBLS除細動器 |

CUメディカルシステムズ(韓国) | xx% | 使い捨てAED電極 |

BPLメディカルテクノロジーズ(インド) | xx% | 地方向け低価格AED |

Metrax GmbH(ドイツ) | xx% | 家庭用コンパクトAED |

ベクセン・カーディオ(スペイン) | xx% | 小児用除細動器 |

インストラメッド(オーストラリア) | xx% | 遠隔監視AED |

メディアナ(韓国) | xx% | ハイブリッド除細動器-心電図装置 |

カルディア(マレーシア) | xx% | ASEAN市場向けの低価格AED |

メッツィス・メディカル(トルコ) | xx% | 除細動器の付属品 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年4月、アボットは、開発中のAVEIR CSPリードレスペースメーカー技術に関するAVEIR伝導系ペーシング(CSP)急性期臨床実現可能性試験の最新データを発表しました。その結果、心臓の自然な電気リズムを回復させる上で、本ツールの安全性と性能が向上したことが示されました。

- 2024年6月、ストライカーはモニター/除細動器ポートフォリオの最新製品であるLIFEPAK 35を発売しました。LIFEPAK 35は、先進的なテクノロジーを搭載し、直感的で最新のプラットフォームを基盤として患者ケアの向上に貢献します。より効率的なワークフローを実現することで、救急隊員や医療従事者を支援するように設計されています。

- Report ID: 4284

- Published Date: Aug 14, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。