サイバー脅威インテリジェンス市場の見通し:

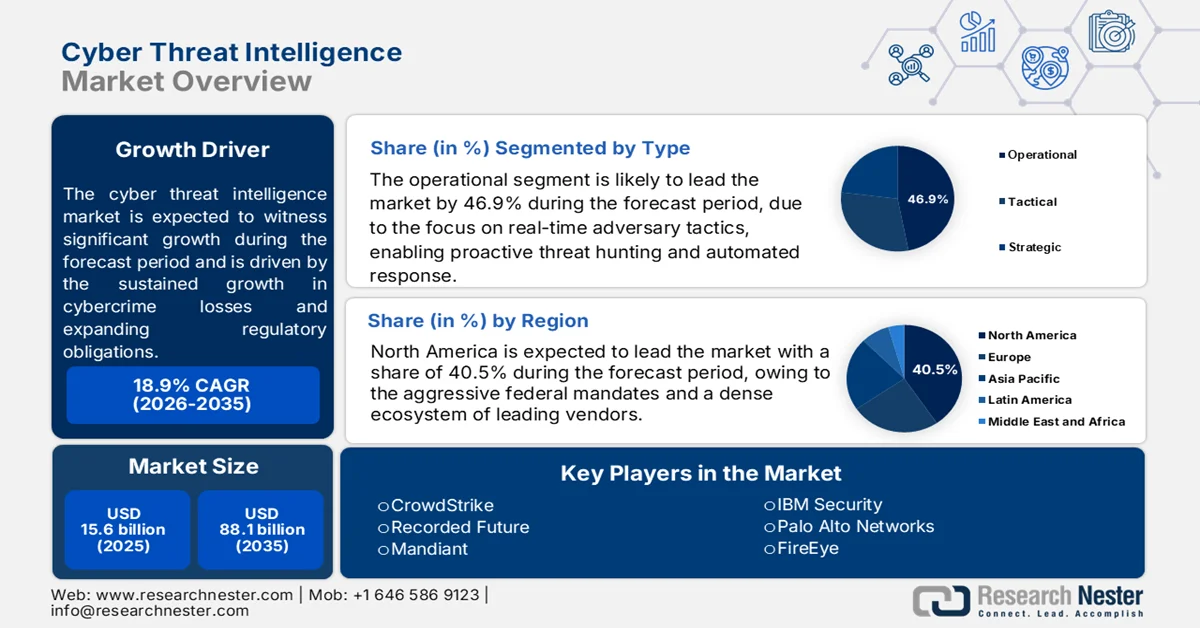

サイバー脅威インテリジェンス市場規模は、2025年には156億米ドルと評価され、2035年末までに881億米ドルに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)約18.9%で成長すると見込まれています。2026年におけるサイバー脅威インテリジェンス業界規模は185億米ドルと評価されています。

サイバー脅威インテリジェンス市場は、サイバー犯罪による損失の持続的な増加、規制義務の拡大、官民連携によるセキュリティ対策への投資増加によって形成されています。重要インフラ、金融サービス、医療、製造、政府ネットワーク全体で攻撃件数が増加し続ける中、組織はセキュリティ予算のより大きな部分をインテリジェンス主導の監視とリスク評価に割り当てています。IC3の2023年のデータによると、同機関は2023年に880,418件を超えるサイバー犯罪の苦情を受け付け、報告された損失は125億米ドルを超え、企業や公共機関が直面する経済的リスクの増大を浮き彫りにしています。政府機関はまた、回復力を向上させるためにインテリジェンス共有フレームワークを強化しています。

キー サイバー脅威インテリジェンス 市場インサイトの概要:

地域の注目ポイント:

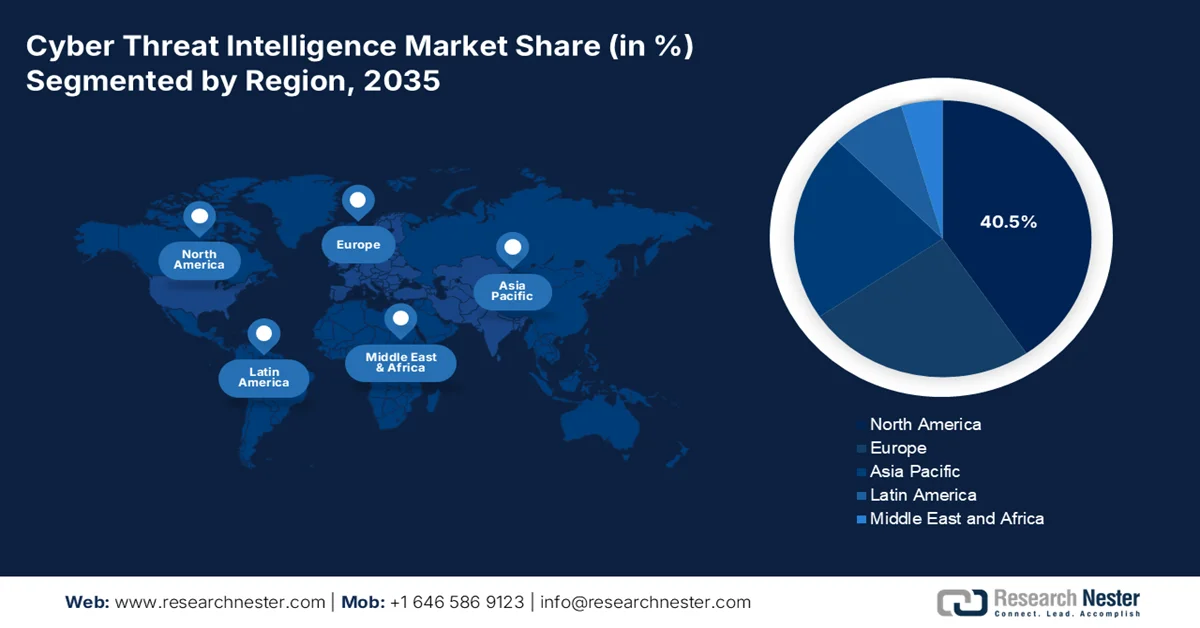

- 北米は、積極的な連邦政府の義務付け、民間部門における広範な導入、そして主要ベンダーの密集したエコシステムに支えられ、2035年までにサイバー脅威インテリジェンス市場の40.5%を占めると予測されている。

- アジア太平洋地域は、急速なデジタル化、国家によるサイバー活動の激化、主要経済国における積極的な政府規制などを背景に、2026年から2035年にかけて市場が最も急速に拡大すると予測されている。

セグメント分析:

- 運用セグメントは、リアルタイムの攻撃者の戦術、技術、手順によって支えられ、プロアクティブな脅威ハンティングと自動対応が可能になるため、2035年までにサイバー脅威インテリジェンス市場の46.9%を占めると予想されています。

- クラウドベースのセグメントは、クラウド導入の拡大と、クラウド環境に統合されたスケーラブルなリアルタイム脅威検出に対する需要の高まりを背景に、2026年から2035年にかけてリーダーシップの地位を維持する見込みです。

主な成長トレンド:

- 政府のサイバーセキュリティ予算の増加

- 重要インフラ保護プログラムの拡充

主な課題:

- 規制およびコンプライアンス上の課題

- 熟練した脅威アナリストの人件費が高い

主要プレーヤー: CrowdStrike (米国)、Recorded Future (米国)、Mandiant (米国)、IBM Security (米国)、Palo Alto Networks (米国)、FireEye (米国)、Microsoft (米国)、Rapid7 (米国)、Anomali (米国)、LookingGlass Cyber Solutions (米国)、Kaspersky (ロシア)、Siemens (ドイツ)、BAE Systems (英国)、Orange Cyberdefense (フランス)、NTT Security (日本)、Cyber Security Cloud (日本)、Kordia (オーストラリア)、Cisco (米国)、QuDef (米国)、Dataminr (米国)。

グローバル サイバー脅威インテリジェンス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 156億米ドル

- 2026年の市場規模: 185億米ドル

- 予測市場規模: 2035年までに881億米ドル

- 成長予測:年平均成長率18.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、イギリス、ドイツ、日本

- 新興国:インド、韓国、シンガポール、オーストラリア、インドネシア

Last updated on : 26 September, 2025

サイバー脅威インテリジェンス市場 - 成長促進要因と課題

成長の原動力

- 政府のサイバーセキュリティ予算の増加:政府のサイバーセキュリティ支出は、サイバー脅威インテリジェンスプラットフォームおよびサービスに対する主要な需要促進要因となっています。重要インフラに対するサイバー攻撃が激化するにつれ、公共機関は脅威監視、情報共有、国家サイバー防衛プログラムへの投資を増やしています。ホワイトハウスが2024年3月に発表したデータによると、連邦政府のネットワークセキュリティ近代化や脅威検出機能への資金提供を含め、民間サイバーセキュリティ投資に130億ドルの予算が要求されています。公共機関が脅威インテリジェンスプログラムを拡大するにつれ、ソリューションプロバイダーは、国家安全保障目標を支援するインテリジェンスフィード、マネージドサービス、脅威分析プラットフォームにおいてビジネスチャンスを得ています。

- 重要インフラ保護プログラムの拡大:重要インフラ保護イニシアチブにより、エネルギー、運輸、医療、水道、通信の各分野でCTIソリューションへの需要が高まっています。政府は、重要なサービスの事業者に対し、積極的な脅威監視と情報共有を通じてサイバーレジリエンスを向上させることをますます求めています。米国では、CISA(サイバーセキュリティ・インフラストラクチャセキュリティ庁)が2023年2月時点で16の重要インフラ分野を監督しており、国家や犯罪グループからの脅威の増大に直面する事業者向けのサイバーセキュリティ支援プログラムを拡大し続けています。組織は、進化する脅威を継続的に監視し、重大なインシデントを報告する必要があり、実用的なインテリジェンスの必要性が高まっています。運用技術(OT)インテリジェンスを従来のIT脅威インテリジェンスと統合するベンダーは、政府が産業システムや国家インフラ資産の保護に注力する中で、特に有利な立場にあります。

- デジタル政府プログラムへの公共投資の拡大:政府全体におけるデジタル変革イニシアチブは、攻撃対象領域を拡大し、CTIソリューションへの需要を高めています。世界中の政府は、公共サービス、市民プラットフォーム、課税システム、医療記録、行政業務のデジタル化を進めています。オープンフォーラムヨーロッパの2025年8月のデータによると、デジタルヨーロッパプログラムは、サイバーセキュリティ機能やサイバーレジリエンスプロジェクトを含むデジタル技術の加速化に約75億ユーロを割り当てています。CTIソリューションは、デジタルサービスを標的とする新たな脅威を特定し、各機関が防御策の優先順位付けを行うのを支援することで、これらの近代化プログラムをサポートします。クラウドセキュリティ、ID管理、政府セキュリティオペレーションセンターと統合されたインテリジェンスを提供するベンダーは、公共部門の継続的なデジタル投資から恩恵を受ける可能性が高いでしょう。

課題

- 規制とコンプライアンスのハードル: GDPR、CCPA、インドのDPDP法は、脅威データの収集と国境を越えた共有方法を制限しています。コンプライアンス違反は、100万ドルの罰金のリスクがあります。EU公共部門における政府の価格制約にもかかわらず、世界のサイバー脅威インテリジェンス市場は成長すると予想されています。大手企業は、データローカライゼーションに関する懸念からEU全体の規制に直面し、脅威データの処理をスイスに移転せざるを得なくなりました。

- 高度なスキルを持つ脅威アナリストのコストが高い:参入には、熟練した脅威ハンター、マルウェアのリバースエンジニア、インテリジェンスアナリストを給与を支払って雇用する必要がある。小規模なサプライヤーは競争できない。大手企業はディープラーニングを用いてアナリストのワークフローを自動化し、人間のアナリストへの依存度を低減している。世界的なサイバーセキュリティ専門家の不足が人材コストを押し上げ、新規参入を阻んでいる。

サイバー脅威インテリジェンス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

18.9% |

|

基準年市場規模(2025年) |

156億米ドル |

|

予測年市場規模(2035年) |

881億米ドル |

|

地域的範囲 |

|

サイバー脅威インテリジェンス市場のセグメンテーション:

タイプ別セグメント分析

タイプ別セグメントでは、運用型がサイバー脅威インテリジェンス市場をリードしており、2035年末までに46.9%のシェアを獲得すると予想されています。このサブセグメントは、リアルタイムの攻撃者の戦術、技術、手順に焦点を当て、プロアクティブな脅威ハンティングと自動応答を可能にします。多層的なAIアプローチにより、プラットフォームは通常の運用をより精緻に理解しながら、潜在的な脅威を迅速に検出できます。World Journal of Advanced Research and Reviewsの2025年5月のデータによると、これらの高度なAIセキュリティプラットフォームを導入した組織は、業界平均と比較して、検出までの平均時間(MTTD)が43%、対応までの平均時間(MTTR)が68%短縮されたと報告しています。これらの改善は、検出と対応の迅速化によって侵害の影響を最小限に抑えることができるため、運用型インテリジェンスの価値を直接的に証明しています。

展開モードセグメント分析

展開モード別に見ると、クラウドベースのサイバー脅威インテリジェンスが市場をリードしています。クラウドネイティブCTIプラットフォームへの移行は、業界全体におけるクラウド導入の広範な傾向を反映しています。NCSESの2022年8月のデータによると、クラウドコンピューティングの導入レベルは中程度で、非推定企業の54%が少なくとも1つの業務機能をデジタル化し、少なくとも1つのクラウドコンピューティングサービスを取得しています。54%という導入ベースラインは、組織がセキュリティツールを既存のクラウド環境に統合することを好むため、クラウド配信型脅威インテリジェンスの市場を準備しています。NISTの2024年クラウドセキュリティ調査によると、連邦政府機関の68%がリアルタイム更新とレイテンシの低減を求めて脅威インテリジェンスをクラウドに移行しました。より多くの企業が業務をデジタル化するにつれて、クラウドベースのCTIは、拡張可能でリアルタイムの脅威検出のための自然な展開オプションとなります。

組織規模別セグメント分析

組織規模で見ると、大企業サブセグメントがサイバー脅威インテリジェンス市場を牽引しています。これらの組織は複雑なITインフラストラクチャを運用しており、大量の標的型攻撃に直面しているため、専用の脅威インテリジェンスが必要となります。CERT-Inが実証したような国家レベルの対応能力は、大企業を標的とする脅威の規模を浮き彫りにしています。PIBの2026年1月のデータによると、CERT-Inは294万4千件を超えるサイバーインシデントを処理し、1,530件の警告、390件の脆弱性ノート、65件の勧告を発行しており、大規模な国家サイバー対応能力を示しています。このインシデント数(1日平均8,000件以上)は、企業の攻撃対象領域と直接相関しています。DHSの2022年インフラストラクチャレポートによると、大企業の81%は専用の脅威インテリジェンス機能を維持しており、国家主導の攻撃やランサムウェア攻撃に直面しているため、迅速な検出と対応の結果を得るために、積極的な運用インテリジェンスが必要となります。

サイバー脅威インテリジェンス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

展開モード |

|

組織規模 |

|

応用 |

|

業界分野別 |

|

脅威の発生源 |

|

解決 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

サイバー脅威インテリジェンス市場 - 地域別分析

北米市場のインサイト

北米はサイバー脅威インテリジェンス市場を牽引しており、2035年末までに地域収益の40.5%を占めると予想されています。この地域は、積極的な連邦政府の義務付け、民間部門における広範な導入、そして主要ベンダーの密集したエコシステムによって支えられています。米国は、民間機関と重要インフラ全体にわたるリアルタイムの脅威インテリジェンス統合を義務付ける拘束力のある指令によって主導的な役割を果たしており、カナダは国家サイバー戦略の下で官民の情報共有を優先しています。両国とも、高度なセキュリティオペレーションセンター、高額なサイバーセキュリティ投資、そしてファイブアイズ・パートナーシップを通じた国境を越えた協力の恩恵を受けています。主なトレンドとしては、クラウドベースの脅威インテリジェンスプラットフォームへの移行、より迅速な検出のためのAI駆動型運用インテリジェンス、そして医療、金融、エネルギー分野向けの業種別フィードなどが挙げられ、これらが北米の優位性をさらに強固なものにしています。

サイバーを利用した詐欺や高度なデジタル脅威が公共部門と民間部門全体で増加し続けており、米国のサイバー脅威インテリジェンス市場を牽引しています。FBIの2026年4月のデータによると、IC3には2024年の859,532件から1,008,597件の苦情が寄せられ、報告された損失は210億米ドル近くに達しています。仮想通貨関連の犯罪は181,565件の苦情で110億米ドル以上の損失をもたらし、人工知能を利用した詐欺は約22,364件の苦情と8億9,300万米ドルの損失を生み出しました。これらの脅威レベルの上昇により、連邦政府機関、金融機関、医療提供者、企業は、脅威検出、詐欺防止、インシデント対応能力を向上させるサイバー脅威インテリジェンスソリューションへの投資を促されています。

企業、政府機関、重要インフラ事業者に影響を与えるサイバーインシデントの増加は、カナダのサイバー脅威インテリジェンス市場を形成しています。Get Gigsの2026年1月のデータによると、サイバー犯罪はカナダ人にとって依然として最大のサイバー脅威であり、ランサムウェアは組織にとって最も破壊的な脅威の1つであり続けています。さらに、2024年度予算では、サイバーセキュリティ機能を強化し、重要な政府システムと必須サービスを保護するために、5年間で9億1,740万米ドルが割り当てられました。カナダ政府の2024年10月のデータでは、カナダ企業の18%が2023年にサイバーセキュリティインシデントを経験しており、脅威監視の強化とインテリジェンス主導のセキュリティ対策の必要性が強調されています。これらの傾向は、カナダ市場全体で脅威インテリジェンスプラットフォーム、インテリジェンス共有サービス、高度なサイバーリスク管理ソリューションの導入を促進しています。

アジア太平洋地域の市場インサイト

サイバー脅威インテリジェンス市場において、アジア太平洋地域は評価期間である2026年から2035年にかけて急速に台頭すると予測されています。この地域は、急速なデジタル化、国家によるサイバー活動の激化、主要経済国における積極的な政府規制によって牽引されています。日本、インド、韓国、オーストラリアは、積極的なサイバー防御法と重要インフラに対する脅威インテリジェンス報告の義務化で先行しています。中国と東南アジア諸国(インドネシア、マレーシア、シンガポール)は、情報共有フレームワークと地域ISAC(情報共有諮問委員会)を拡大しています。主なトレンドとしては、クラウドネイティブなCTI(サイバー脅威インテリジェンス)の導入、地域言語と攻撃パターンに対応したローカライズされた脅威フィード、製造業、金融業、通信業を保護するための官民連携などが挙げられます。また、サイバーセキュリティ人材の深刻な不足により、マネージド脅威インテリジェンスサービスの需要も高まっています。

政府、金融サービス、通信、企業セクター全体でデジタル化の普及とサイバーリスクの増加が、インドのサイバー脅威インテリジェンス市場を牽引しています。PIBの2025年10月のデータによると、世帯の86%以上がインターネットに接続しており、国のデジタルフットプリントとセキュリティ要件が大幅に拡大しています。サイバーセキュリティインシデントは、2022年の102万9千件から2024年には226万8千件に増加しており、サイバー脅威の規模と進歩の拡大を反映しています。国家のサイバーレジリエンスを強化するために、2025~26年度の連邦予算では、サイバーセキュリティプロジェクトに78億2千万ルピーが割り当てられました。サイバー詐欺活動の増加と政府主導のサイバーセキュリティイニシアチブが相まって、脅威検出、インシデント対応、詐欺防止、セキュリティ運用をサポートするサイバー脅威インテリジェンスソリューションの需要が加速しています。

サイバーインシデントの増加と攻撃手法の高度化が、日本のサイバー脅威インテリジェンス市場を形成している。警察庁の2022年のデータによると、2022年には約230件のランサムウェア事件が報告され、前年比57.5%増となり、幅広い業種の企業に影響を及ぼした。金融サイバー犯罪も激化しており、オンラインバンキング詐欺事件は1,136件発生し、約15億円の損失をもたらした。さらに、警察庁は、海外からの接続機器を標的とした攻撃を含め、1日あたりIPアドレスあたり平均7,707.9件の脆弱性スキャン試行を記録した。こうした状況を受け、企業は業務の中断や経済的損失を最小限に抑えるため、より強力なサイバー脅威インテリジェンスとサイバーセキュリティ対策への投資を迫られている。

2022年に報告されたランサムウェア事件

年 | 症例数 |

2020 | 21 |

2021年(上半期) | 61 |

2021年(下半期) | 85 |

2022年(上半期) | 114 |

2022年(下半期) | 116 |

出典:NPA 2022

欧州市場のインサイト

厳格な規制要件と国境を越えた情報連携が、欧州のサイバー脅威インテリジェンス市場を牽引しています。デジタル運用レジリエンス法(DORA)とNIS2指令は、金融機関および重要インフラ事業者に、継続的な脅威インテリジェンスの導入とインシデントデータの数時間以内の共有を義務付けています。ドイツ、フランス、イタリア、英国などの主要経済国が導入をリードする一方、北欧諸国はセクター別ISACを通じた官民連携による情報共有を重視しています。主なトレンドとしては、自動レポート機能を備えたコンプライアンス対応のCTIプラットフォームへの需要、ガバナンスフレームワークとの統合、EUのデータ居住要件を満たすための主権クラウドベースのインテリジェンスソリューションへの嗜好の高まりなどが挙げられます。さらに、組織が内部のスキル不足に対応する中で、マネージド脅威インテリジェンスサービスも注目を集めています。

サイバー脅威とソフトウェアの脆弱性の増加は、ドイツのサイバー脅威インテリジェンス市場を形成している。連邦情報セキュリティ庁が2024年10月に発表したデータによると、2023年には1日平均78件の新たな脆弱性が発見され、同庁はドイツのベンダーのIT製品に関するゼロデイ脆弱性報告を毎月約18件受け取った。脅威環境の拡大に伴い、プロアクティブなインテリジェンスと脆弱性監視の重要性が高まっている。さらに、報告期間中にITサービスプロバイダーに対するランサムウェア攻撃が発生し、72の自治体にわたる約2万の職場が混乱し、約170万人のサービスに影響が出た。こうした状況を受け、脅威インテリジェンスプラットフォーム、サイバー監視、インシデント対応機能への投資が促進されている。

英国のサイバー脅威インテリジェンス市場は、組織が絶え間ないデジタル脅威に対応してサイバーセキュリティ能力を強化するにつれて、引き続き発展しています。英国政府の2026年4月のデータによると、企業の63%が年間を通じてサイバー侵害または攻撃を経験したと報告しており、サイバーリスクが経済全体に広く蔓延していることを示しています。同時に、情報通信セクターは著しい進歩を示しており、サイバー犯罪を経験した企業の割合は2024/25年の43%から2025年には22%に減少しており、サイバーレジリエンスと防御策の改善を示唆しています。こうした進歩にもかかわらず、サイバーインシデントの発生が続いているため、組織は新たな脅威を特定し、重要な業務を保護するために、脅威インテリジェンスプラットフォーム、セキュリティ監視、およびプロアクティブなリスク管理ソリューションへの投資を迫られています。

2025年における主要サイバーセキュリティ指標

メトリック | ビジネス |

過去12ヶ月間にサイバー侵害または攻撃を受けた組織 | 43%(約61万2000社) |

情報漏洩や攻撃を受けた中規模企業 | 65% |

情報漏洩や攻撃を受けた大企業 | 69% |

フィッシング攻撃を経験した | 38% |

フィッシングは最も破壊的な攻撃として特定された | 影響を受けた企業の69% |

フィッシング攻撃のみを受けている企業(他の種類の攻撃は受けていない) | 51% |

ランサムウェア攻撃を経験した | 1% |

なりすまし攻撃を経験 | 12% |

情報漏洩後に悪影響を報告した組織 | 19% |

攻撃により収益や株価の損失を報告した企業 | 5% |

攻撃によって評判が損なわれたと報告している企業 | 3% |

最新のマルウェア対策ソフトを使用する | 81% |

安全なクラウドデータバックアップ | 74% |

二要素認証の導入 | 47% |

外部のサイバーセキュリティプロバイダーを利用する企業 | 零細企業の44% |

正式なサイバーセキュリティ戦略が策定済み | 中規模企業の57%、大規模企業の70% |

暗号化/匿名化によって個人データを保護する組織 | 77% |

出典:英国政府(2026年4月)

サイバー脅威インテリジェンス市場の主要プレーヤー:

- クラウドストライク(米国)

- Recorded Future (米国)

- マンディアント(米国)

- IBMセキュリティ(米国)

- パロアルトネットワークス(米国)

- FireEye(米国)

- マイクロソフト(米国)

- Rapid7(米国)

- アノマリ(米国)

- LookingGlass Cyber Solutions (米国)

- カスペルスキー(ロシア)

- シーメンス(ドイツ)

- BAEシステムズ(英国)

- オレンジ・サイバーディフェンス(フランス)

- NTTセキュリティ(日本)

- サイバーセキュリティクラウド(日本)

- コルディア(オーストラリア)

- シスコ(米国)

- QuDef(米国)

- データマイナー(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- CrowdStrikeは、数十億件のテレメトリイベントから収集されたリアルタイムの攻撃指標(IoA)と攻撃者の手法データをFalconプラットフォームに組み込むことで、サイバー脅威インテリジェンス市場を活用しています。このインテリジェンスにより、エンドポイント、クラウドワークロード、ID全体にわたるプロアクティブな脅威ハンティングと自動的な防御が可能になります。2024年の同社の総収益は4,530万米ドルでした。

- Recorded Futureは、オープンウェブ、ダークウェブ、テクニカルウェブからデータを収集・分析するリアルタイムAI搭載インテリジェンスプラットフォームを通じて、サイバー脅威インテリジェンス市場を席巻しています。同社のソリューションは、予測型脅威インテリジェンス、脆弱性の優先順位付け、SIEMおよびSOAR全体にわたるセキュリティオーケストレーションを提供します。

- Mandiantは、最前線で培ったインシデント対応の専門知識をサイバー脅威インテリジェンス市場にもたらし、長年にわたる侵害調査の成果を、実用的な脅威インテリジェンスフィードと検証済みの攻撃者プロファイルへと変換します。同社のインテリジェンスセンターは、戦略的、運用的、戦術的なインテリジェンスを提供し、組織が脅威アクターの動機、戦術、技術、手順(TTP)を理解できるよう支援します。

- IBM Securityは、サイバー脅威インテリジェンス市場を活用し、X-Force Threat Intelligenceを含む100以上のグローバルソースからデータを集約・相関させることで、QRadar SIEMおよびマネージドセキュリティサービスに脅威インテリジェンスを統合しています。IBMのプラットフォームは、コグニティブアナリティクスと脅威の優先順位付けを用いて、アラート疲労を軽減し、インシデント調査を迅速化します。同社は2025年に6%の収益成長を達成しました。

- パロアルトネットワークスは、自社の研究チームであるUnit 42が生み出す脅威インテリジェンスをCortex XSOARおよびXDRプラットフォームに組み込み、サイバー脅威インテリジェンス市場におけるイノベーションを推進しています。同社は、マルウェアのシグネチャ、C2インフラストラクチャ、フィッシング指標など、グローバルな脅威データを集約し、ネットワーク、クラウド、エンドポイント全体にわたるリアルタイムの防御を実現します。

世界のサイバー脅威インテリジェンス市場で活動する主要企業のリストは以下のとおりです。

サイバー脅威インテリジェンス市場は、リアルタイムで実用的なデータとAIによる自動化への需要に牽引され、非常に競争が激しい。主要企業は、脅威インテリジェンスをセキュリティオーケストレーション、自動化、レスポンス(SOAR)プラットフォームと統合したり、クラウドネイティブソリューションを拡張したり、機械学習を活用して予測分析を行うなど、戦略的な取り組みを進めている。データソースと地理的範囲を拡大するために、合併・買収も頻繁に行われている。例えば、2024年3月には、シスコがSplunkを280億ドルで買収した。MSSPや政府機関とのパートナーシップも強化されており、オープンソースインテリジェンス(OSINT)やダークウェブ監視への取り組みも活発化している。地域に特化した脅威フィードを提供することで、米国の優位性に挑戦する地域的な有力企業も台頭してきている。

サイバー脅威インテリジェンス市場の企業動向:

最近の動向

- QuDefは2026年6月、量子鍵配送(QKD)やその他の量子通信システムにおけるセキュリティリスクを評価、モデル化、監視するために設計されたプラットフォームであるSQOUTのローンチを発表しました。これは、量子通信システムの導入が政府機関や企業ネットワーク全体に拡大するにつれて、これらのリスクを評価、モデル化、監視することを目的としています。

- 2026年3月、 Dataminrはサイバー防御のためのDataminrの提供開始を発表しました。これは、脅威とリスクへの事前対応ソリューションのスイートであり、最初の兆候からリスクに基づいた優先順位付けされた行動まで、リアルタイムで顧客に合わせたインテリジェンスを収集し、運用します。

- NTTデータは2025年12月、AI技術を活用した次世代自律型サイバー防衛センターをバンガロール、ハイデラバード、ノイダ、ムンバイの4か所に開設し、さらにバーミンガム(英国)とダラス(米国)にも2か所を開設すると発表した。

- Report ID: 8131

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。