破砕・スクリーニングシステム市場の見通し:

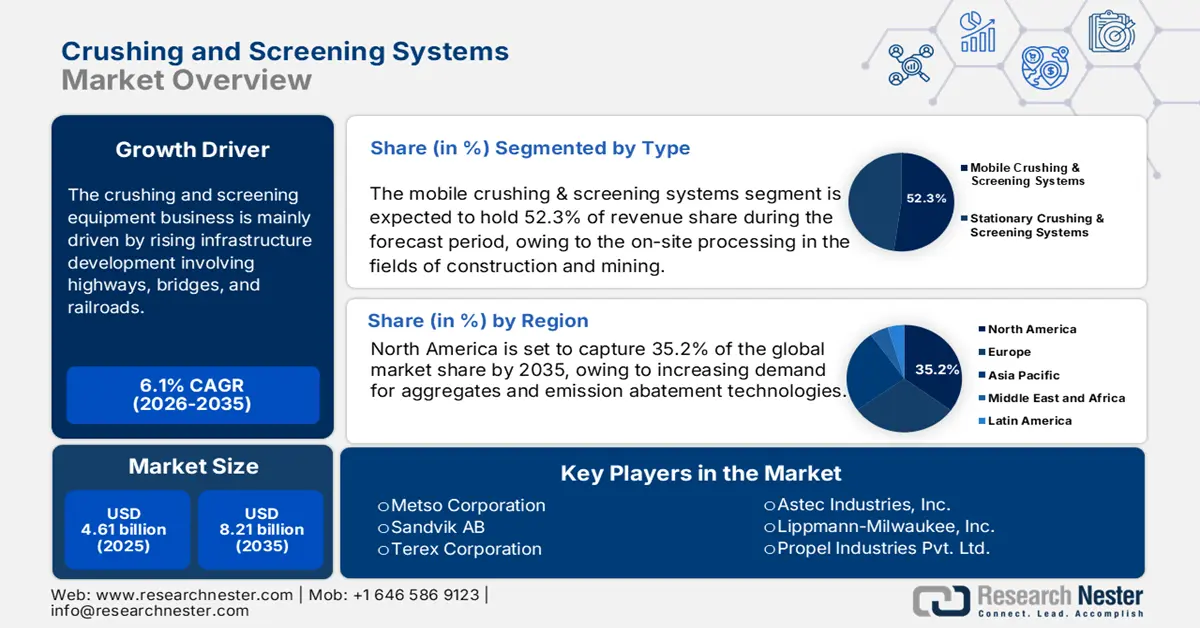

破砕・選別システム市場規模は2025年に46億1,000万米ドルと推定され、2035年末までに82億1,000万米ドルを超えると予想されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、破砕・選別システムの市場規模は48億8,000万米ドルに達すると推定されています。

破砕・選別機器事業は、高速道路、橋梁、鉄道などのインフラ整備の増加によって主に牽引されています。これにより、耐久性の高い大規模インフラ整備に不可欠な高品質の石材や砂利を供給するための効率的な破砕・選別システムの必要性が高まっています。米国地質調査所(USGS)によると、2023年には米国で15億トンの砕石が生産され、その価値は240億ドルを超えました。この生産量は、全50州に3,500の採石場と180以上の販売・流通拠点を構える約1,400社の企業によって賄われています。

セントルイス連邦準備銀行によると、エネルギーと鉱物コストの上昇により、石材採掘・採石業の生産者物価指数(PPI)は2025年6月に488.314に達する見込みです。メーカーは移動式ユニットの生産能力を増強し、EPA(環境保護庁)のAP-42排出ガス会計基準を遵守しています。米国はネパールやパキスタンなどの拡大市場への破砕機の輸出を行っています。EPA、DOE(エネルギー省)、FHWA(連邦住宅省)は、エネルギー備蓄と高度な処理システムの導入に向けた現在および長期的な研究開発を行っています。

破砕・選別システム市場 - 成長要因と課題

成長の原動力

- 化学工場のデジタル化と自動化:インダストリー4.0関連の技術、すなわちセンサーベースの自動化、AIベースのモニタリング、そしてソフトウェアツールは、化学製造におけるスマート破砕・選別システムの導入を促進しています。水産養殖システムや化学処理システム内のスマートマシンは、リアルタイムのパフォーマンス分析を継続的に生成できるだけでなく、予知保全サイクルや品質管理を支援する分析も提供します。スマートマシンは、計画外のダウンタイムを削減し、最適なスループットとパフォーマンス向上を実現することでコスト削減にも貢献します。2025年第1四半期には、米国で推定2億7,300万トン(Mt)の砕石が生産・消費向けに出荷されました。これは、2024年の同時期と比較して6%の減少となります。

- 材料イノベーションと先進触媒:化学合成における新規触媒や人工材料に必要な原料投入量の制御は、化学品製造プロセスに影響を与えています。例えば、ナノ構造触媒やゼオライトは、安定した反応性を得るために、狭い粒度分布を必要とします。化学品メーカーは、新しい触媒技術の特定の投入量要件を満たすために、高精度スクリーニングシステムの必要性をますます高めています。近年の触媒技術の進歩は、エネルギー消費量を削減しながら生産効率を向上し、化学品製造には高性能な材料調製システムが不可欠であることを実証しました。

- リサイクルと廃棄物管理:循環型経済を促進する戦略に加え、厳格な環境規制が建設廃棄物や解体廃棄物のリサイクルを促進しています。機械式破砕・ふるい分けシステムは通常、コンクリート、アスファルト、瓦礫を処理して再利用可能な骨材に変換できます。世界平均の1エーカーあたり450トンと比較すると、インドの資源抽出率は1エーカーあたり1,580トンです。インドの131の未達成都市は、国家大気浄化プログラムにより、2026年までに粒子状汚染を40%削減することが義務付けられています。そのため、建設廃棄物や解体廃棄物(C&D)の管理は、汚染レベルを低減するためのあらゆる取り組みにおいて不可欠となっています。これにより、廃棄物の埋め立ての必要性が減り、潜在的な原材料のコストが削減され、グリーンビルディングの目標達成に役立ちます。このため、リサイクルは現在、世界中の機器メーカーにとって重要な成長分野となっています。

- 新たな貿易動向

2023年の鉄鉱石生産・輸出国トップ10

生産国 | 量 | 輸出国 | 量 |

オーストラリア | 952,510 | オーストラリア | 898,459 |

ブラジル | 417,958 | ブラジル | 407,970 |

インド | 277,955 | 南アフリカ | 59,424 |

中国 | 188,585 | カナダ | 58,250 |

ロシア | 101,944 | インド | 43,818 |

イラン | 67,313 | スウェーデン | 32,844 |

南アフリカ | 65,800 | 中国 | 21,481 |

カナダ | 59,422 | マレーシア | 20,211 |

カザフスタン | 47,583 | オランダ | 18,912 |

アメリカ合衆国 | 43,800 | ウクライナ | 17,749 |

出典:ワールドスチール

2. 市場における貿易と輸出データ

2023年の土石鉱石用破砕・粉砕機の輸出

国 / 地域 | 輸出額(千米ドル) | 数量(個) |

中国 | 1,177,339.61 | 159,218 |

欧州連合 | 1,078,296.95 | 24,139 |

ドイツ | 640,489.12 | 16,701 |

イギリス | 593,837.19 | 13,294 |

フィンランド | 182,073.24 | 4,076 |

イタリア | 171,035.35 | 3,829 |

アメリカ合衆国 | 143,548.30 | 3,704 |

オーストリア | 135,897.19 | 3,042 |

インド | 121,828.82 | - |

七面鳥 | 115,468.32 | 2,585 |

出典: WITS

課題

- 環境コンプライアンスコストの上昇:米国環境保護庁(EPA)や欧州化学物質庁(ECHA)などの機関による排出規制の厳格化は、コンプライアンスコストの上昇を意味します。破砕・選別システムは通常、粉塵、騒音、振動による排出を引き起こすため、これらの新しい排出基準を満たすには、高額な改修やアップグレードが必要になることがよくあります。EPAの影響分析によると、2023年のEPA大気浄化法改正では、粒子状物質の許容排出量が大幅に減少することが明らかになりましたが、小規模な破砕・選別プラントの操業には追加コストがかかります。例えば、キャタピラーは2025年6月30日までの四半期に研究開発費として5億5,100万ドルを費やしており、これは前年比2.99%の増加です。この結果、テキサス州やルイジアナ州などの化学物質が飽和状態にある州では、市場飽和が鈍化することになります。

- 貿易障壁とWTOコンプライアンス:世界貿易機関(WTO)は、機器認証に関連する貿易上の技術的障壁が、主要分野への市場アクセスを遅延させていると述べています。例えば、インドに輸入される破砕システムにはインド規格局(BIS)の認証が必要であり、EUに輸入されるシステムはCEマーキングへの準拠が義務付けられていました。2022年には、中国メーカーにとって、認証プロセスの遅延による認証取得のリードタイムの増加は、最大4か月に及んだと報告されています。これらの認証プロセスは、特に外国直接投資(FDI)に依存する官民パートナーシップ(PPP)において、調達の迅速化を目指す政府の取り組みを同様に阻害するでしょう。

破砕およびスクリーニングシステム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

46億1000万米ドル |

|

予測年市場規模(2035年) |

82億1000万米ドル |

|

地域範囲 |

|

破砕およびスクリーニングシステム市場のセグメンテーション:

タイプセグメント分析

モバイル破砕・ふるい分けシステムセグメントは、建設・鉱業分野における柔軟な現場処理のニーズの高まりにより、2035年までの予測期間中に52.3%という最大の市場シェアを獲得すると予測されています。インフラ開発と都市化の需要拡大により、最終的には効率を向上させ、費用対効果の高い材料輸送方法を提供するポータブル処理システムが必要となっています。インドの都市化率は、今後20~25年の間に現在の30%から40%、そして50%に増加すると予測されており、人口100万人以上の都市が60以上あり、国のGDPの約70%を占めています。米国内務省の重要鉱物戦略などの枠組みは、責任ある持続可能な慣行の必要性を促し、モバイル破砕・ふるい分けシステムの導入の可能性を高めています。さらに、新興市場におけるモジュール式で拡張可能なソリューションの需要の高まりも、このセグメントの優位性に貢献しています。

アプリケーションセグメント分析

鉱業・採石分野は、2035年までに最も大きな成長を遂げると予想されており、破砕・選別システムの市場シェアは38.1%に達する見込みです。これは主に、電気自動車(EV)、再生可能エネルギー、電子機器における先進鉱物の需要増加によるものです。世界銀行の「気候変動対策のための鉱物」報告書によると、クリーンエネルギー目標の達成に必要な鉱物は2050年までに500%増加すると予測されています。リチウム、コバルト、希土類元素の鉱山の爆発的な増加は、世界的な脱炭素化という喫緊の課題に対応するために、効果的な破砕・選別システムへの需要をさらに高めています。膨大な未開発の鉱物資源を有する新興国経済は、この需要にさらに油を注ぎ込み、想像を絶する成長の可能性を秘めた市場を開拓しています。

最終用途セグメント分析

鉱業会社セグメントは、金属生産および骨材供給のための鉱石および鉱物の連続処理を必要とするため、2035年までに破砕・選別システムの市場シェア30.1%を占め、最も大きな成長を遂げると予想されています。鉄鉱石、石炭、貴金属の世界的な需要増加により、世界中の鉄鉱石、石炭、貴金属事業において、高度な破砕・選別装置の大幅な導入、高い生産性、コスト削減、そして材料品質の一貫性が促進されています。インドの鉱業および建設機械産業は、技術革新と法整備の支援により、2030年までに年間19%の成長を遂げ、GDPに85億ルピー(993億米ドル)貢献し、2,000万人の雇用を創出すると予想されています。

当社の破砕およびスクリーニングシステム市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

タイプ |

|

応用 |

|

エンドユーザー |

|

機器の種類 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

破砕・選別システム市場 - 地域分析

北米市場の洞察

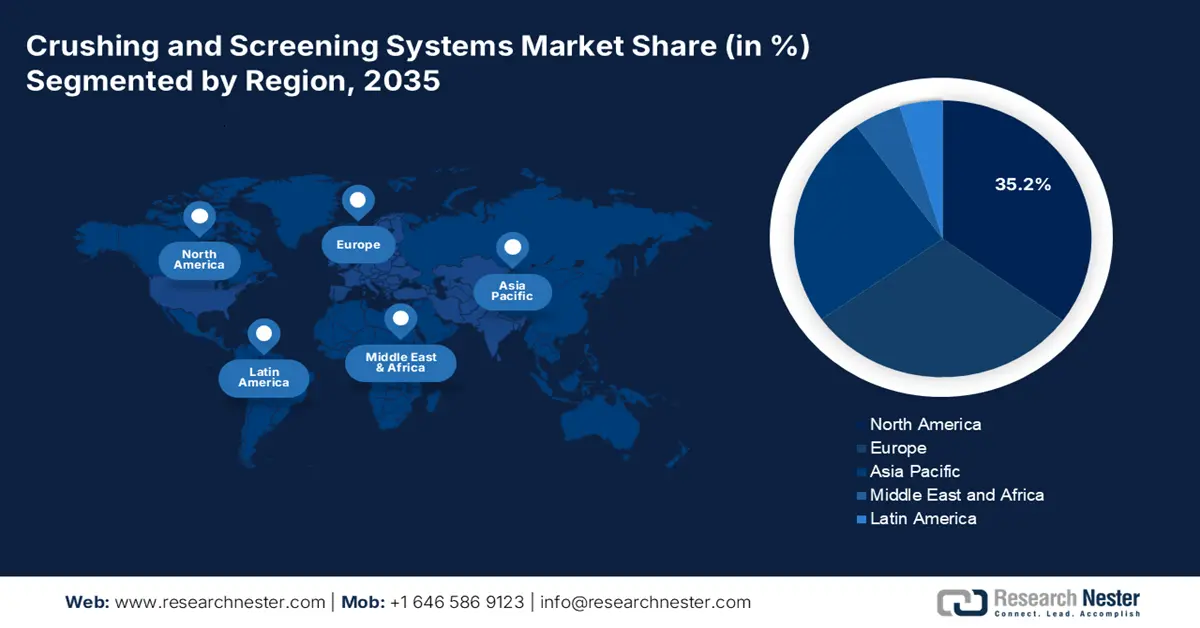

北米市場は、2035年までに破砕・ふるい分けシステム市場の34.2%を占めると予測されています。成長を牽引する主な要因は、インフラ投資、骨材需要の増加、そして電動破砕機や自動化を含む排出削減技術です。移動式および可搬式のユニットは、鉱山の復旧と資源回収を支援しています。環境責任とディーゼル排出ガス規制に伴い、市場における無数のコスト増が予想されます。

米国では、連邦政府によるインフラ支出と鉱物処理への投資により、需要が増加し続けています。EPAとDOEの優先事項は、クリーンテクノロジーの採用と一致しています。2023年の米国の砕石生産量の約69%は、石灰岩とドロマイト、15%が花崗岩、6%がトラップロック、6%がその他の石材、3%が砂岩と珪岩で構成されていました。残りの1%は、大理石、火山性シンダーとスコリア、石灰質泥灰岩、貝殻、粘板岩で構成されていました。砕石生産量の約70%は、主に高速道路の建設とメンテナンスのための建設骨材として使用されました。約20%はセメント製造に、7%は石灰製造に、1%は農業用途に、残りの2%はさまざまな化学、特殊、その他の用途に使用されました。生産された砕石のカテゴリーを列挙すると、砕石需要の基本的な原動力は建設とインフラ開発であることがわかります。

カナダの破砕・選別システム市場は、鉱業、オイルサンド、持続可能なインフラ整備への投資により、成長を続けています。交通、住宅、グリーンエネルギープロジェクトへの連邦政府および州政府による資金提供により、骨材の安定した需要が創出されています。政府は低排出ガスかつエネルギー効率の高い機械に重点を置いており、これは環境保護のために現在施行されている規制に合致しています。カナダは、風力エネルギー市場の成長を支援するため、世界洋上風力連合(GOWA)に加盟しました。2022年のCOP27でこの連合が設立され、加盟国は2030年までに380GWの風力発電設備を設置することを目指しています。オンタリオ州とブリティッシュコロンビア州に代表される北部の資源開発と都市化により、機器サプライヤーとサービスプロバイダーにとって長期的なビジネスチャンスが生まれています。

ヨーロッパ市場の洞察

欧州市場は、鉱業、リサイクル、インフラ整備への支出により、2035年までに破砕・ふるい分けシステム市場シェアの34.2%を占めると予測されています。このシェアは、環境規制の厳格化と電動/ハイブリッドシステムの需要の高まりによってさらに拡大するでしょう。デジタル化、ゼロエミッションモデル、そして循環型経済目標の実現は、欧州に影響を与える最も重要なトレンドとなるでしょう。西ヨーロッパでは、建設・復興事業が各地域市場で活発に展開されています。

ドイツは2035年までに、欧州における破砕・ふるい分けシステム市場において最大の市場となるでしょう。グリーンケミストリー、自動化、リサイクルといったトレンドが注目されています。ドイツで起こっているイノベーションは、BMWKとVCIからの資金援助によって支えられており、KleemannやThyssenkruppといった企業は、この分野における電動化と人工知能の可能性を継続的に研究しています。GaAsウエハのリサイクルと厳格な埋立処分場政策も、システムの需要を高めています。

英国市場は、インフラのアップグレード、HS2鉄道計画、そして既に開始されている大規模な道路整備計画といった恩恵を受けています。積極的なリサイクル目標と埋立地転換規制は、建設・解体廃棄物用の移動式破砕・選別機の供給におけるモデルケースとなっています。行政機関は、低炭素技術の利用を促進し、ゼロカーボン目標の達成を支援するための資金配分を行い、エネルギー効率の高い機器の利用を強化しています。英国の1,300の採石場で生産される約2億5,000万トンの骨材のうち、約90%が建設分野で使用されています。年間売上高30億ポンドのこの業界は、約2万人を直接雇用し、さらに2万人の雇用を間接的に支えています。

アジア太平洋市場の洞察

アジア太平洋地域は、2035年までに破砕・ふるい分けシステム市場シェアの34.2%を占めると予想されています。これは主に、地域全体の都市化と、中国およびインドで進行中の鉱業およびインフラプロジェクトによる勢いの拡大が要因です。日本と韓国の政府規制は、よりクリーンで環境に優しい機械への需要を継続的に生み出しており、マレーシアなどの発展途上市場では、堅牢で安価な機器が求められています。この市場シェア拡大のトレンドとしては、ハイブリッド/電動機械、自動化、そしてメッツォやサンドビックなどの企業が推進するイノベーションが挙げられます。

中国は、「一帯一路」構想と巨大な鉱業セクターの支援を受け、2035年までにアジア太平洋地域(APAC)市場を席巻すると予想されています。中国政府は、グリーン建設を引き続き奨励しており、これらのプロジェクトを促進するための補助金を提供するとともに、環境に配慮した設備への資金提供も行っています。輸出、自動化、スマート採掘ツールの増加は、中国が政策主導で持続可能性に向けた必要なシフトを継続させ、市場における優位性を確固たるものにしています。天然資源部が会議で発表した「中国鉱物資源2023」によると、2022年には132カ所の新たな鉱床が発見され、2022年時点で中国には合計173種類の鉱物が埋蔵されています。

インドの成長は、国家インフラ・パイプラインとスマートシティ・ミッションによって牽引されています。政府機関は、持続可能な破砕システムの研究開発を強化しています。100都市で、約160万ルピー(約1600万ルピー)に上る8,000件以上の多分野プロジェクトが進行中です。スマートシティ・ミッションでは、総額1,453億1,200万ルピー(約14億5,312万ルピー)の7,244件のプロジェクトが完了しており、これは全体の90%以上を占めています。580キロメートルの自転車専用道路が建設され、4,700キロメートル以上のスマートロードが建設または改修されました。メーカー数の増加とインセンティブプログラムの導入により、国内メーカーはリサイクル材料や骨材の需要増加に対応しなければならないというプレッシャーを感じており、インドはアジア太平洋地域で最も急速に成長する市場となるでしょう。

主要な破砕およびスクリーニングシステム市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の破砕・ふるい分けシステム市場は非常に統合化されており、メッツォ、サンドビック、テレックスの3社が世界売上高の30%を超える最大のシェアを占めています。競争相手は、革新的な自動化技術や省エネシステムの開発を常に模索する欧州企業です。一方、米国企業は多様な製品ラインで事業を展開しています。アジア、特に日本とインドの企業は、製品・技術提携、合弁事業を通じて市場参入を目指しています。これらの企業に共通する戦略は、メッツォとマクロスキーのようなM&A、現地生産、アフターサービス網の構築です。また、特に欧州と北米では、拡大する厳格な排出ガス規制への対応や持続可能性目標の達成を目指し、電気エンジンやハイブリッドエンジンの開発にも資金を投入しています。

市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | 推定市場シェア(2037年) |

メッツォコーポレーション | フィンランド | 12.5% |

サンドビックAB | スウェーデン | 11.2% |

テレックス株式会社 | アメリカ合衆国 | 9.9% |

アステックインダストリーズ株式会社 | アメリカ合衆国 | 6.6% |

Kleemann GmbH(Wirtgenグループ) | ドイツ | 5.8% |

小松製作所 | 日本 | 4.9% |

ティッセンクルップ・インダストリアル・ソリューションズAG | ドイツ | xx% |

マクロスキー・インターナショナル (メッツォ) | カナダ | xx% |

HEパーツインターナショナル(日立建設) | オーストラリア | xx% |

リップマン・ミルウォーキー社 | アメリカ合衆国 | xx% |

プロペル インダストリーズ株式会社 | インド | xx% |

南昌ミネラルシステムズ株式会社(NMS) | 中国 | xx% |

ストライカー破砕・選別機 | オーストラリア | xx% |

CPC 機器株式会社 | インド | xx% |

中山鉄工株式会社 | 日本 | xx% |

破砕およびスクリーニングシステム市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- デュポンは2024年2月、自然分解性で農業サプライチェーンにおけるプラスチック使用量の削減に貢献する新しい生分解性マルチフィルムを発売しました。このフィルムは、持続可能な選択肢を求める農家のニーズに応えて開発されたもので、エコ農業製品市場における大きなシェアを獲得する確固たる機会となる可能性があります。

- 2024年1月、 BASFは、EUの規制強化による需要増加を受け、欧州におけるPBAT(軟包装用生分解性プラスチック)の生産能力拡大に関する重要な発表を行いました。この投資により、成長著しいエコ包装市場におけるBASFの地位が向上します。

- Report ID: 7814

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。