クリティカルケア情報システム市場の見通し:

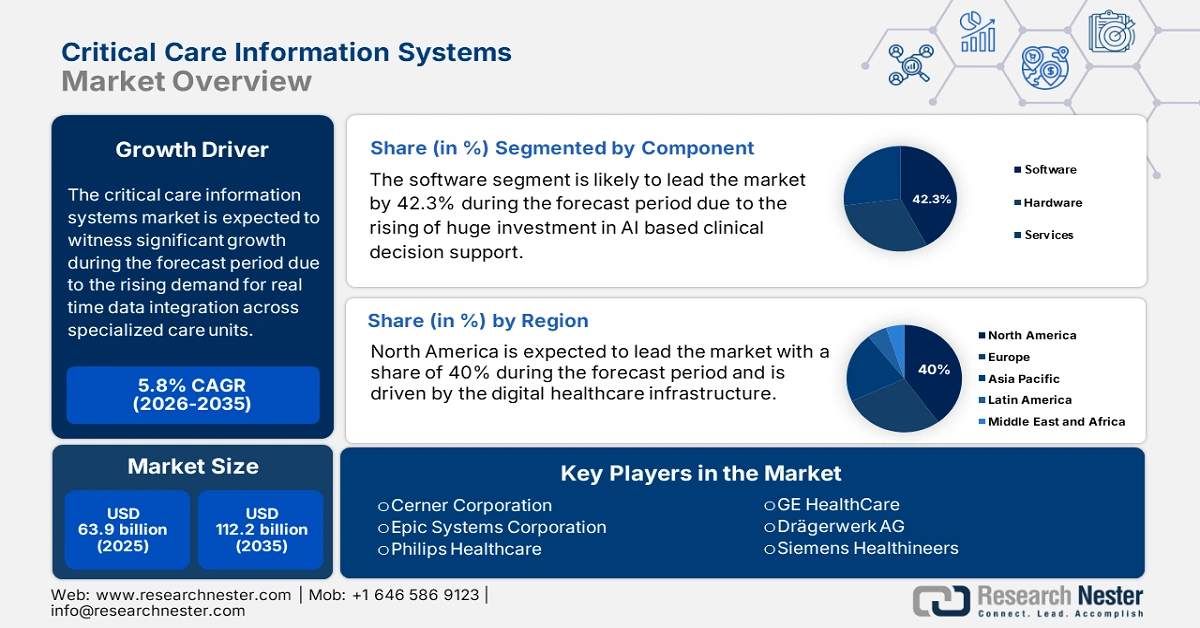

クリティカルケア情報システム市場規模は2025年に639億米ドルと評価され、2035年末までに1,122億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)5.8%で成長が見込まれます。2026年には、クリティカルケア情報システムの業界規模は676億米ドルに達すると推定されています。

集中治療情報システム市場は、専門ケアユニットや病院間でのリアルタイムデータ統合の需要の高まりと、ICU入院の増加に牽引され、急速に拡大しています。米国集中治療医学会(Society of Critical Care Medicine)の2025年のデータによると、米国では年間500万人の患者が集中的または侵襲的なモニタリングのためにICUに入院すると予想されています。特に高齢者や慢性疾患患者を中心に集中治療室への入院が着実に増加していることから、先進国と新興国の両方で患者プールが増加しており、医療システムには相互運用性と予測性を備えた技術の導入が大きなプレッシャーとなっています。サーバーモジュールや患者モニタリングインターフェースなど、グローバルな生産・展開コンポーネントは、日本、米国、ドイツの集中組立拠点で稼働する医療機器OEMに大きく依存しています。

サプライチェーン面では、輸入部品の大部分はデバイスアーキテクチャに使用される半導体とマイクロコントローラであり、これらの製品のほとんどは台湾と韓国から輸入されています。OECデータによると、2023年の医療機器の世界貿易額は1,670億米ドルに達し、前年比7.8%増となりました。米国では、ICUデバイス技術に使用される高性能組み込みシステムの需要が高まっています。さらに、マイクロエレクトロニクス、組み込みチップセット、データ統合サービスのインフレにより、集中治療情報システム(CCIS)に使用される電子医療機器およびソフトウェアの生産者物価指数(PPI)は着実に上昇しています。技術の進歩に伴い、集中治療情報システム(CCIS)市場はさらに拡大しています。

クリティカルケア情報システム市場 - 成長要因と課題

成長の原動力

ICUのデジタル化と相互運用性への政府支出:各国政府は、効率性の向上、リアルタイムの集中治療判断の実現、そして臨床ミスの最小化を目指し、ICUのデジタル化を優先的に推進しています。集中治療情報システムを含むICUのデジタルツールを含むメディケアの医療費支出は、2023年には1兆298億米ドルに増加しました。同様に、EU4Healthイニシアチブは、集中治療室インフラの近代化に多額の資金を割り当てました。さらに、ドイツとフランスは、デジタル統合を支援し、全国の医療の質を向上させるために多額の投資を行っています。

医療の質向上への取り組み:集中治療情報システム(CCIS)は、患者アウトカムと費用対効果に実証された効果により、市場への導入が進んでいます。2021年のNLM調査によると、ドイツでは人口の約53%が疾患治療のためにICUへの入院を必要としていました。さらに、これらのシステムは敗血症の早期発見を促進し、入院日数を短縮します。これらの利点は、医療の質の向上とパフォーマンスベースのケアの導入を目指す病院システムにおけるCCISの重要性を浮き彫りにしています。

- 慢性疾患および重篤疾患の罹患率の上昇:複雑で生命を脅かす疾患を抱える患者数の増加は、高度なケアコーディネーションを必要としています。人口の高齢化と、敗血症、呼吸不全、心停止といった疾患の罹患率の高さは、ICUへの入院件数を増加させています。2025年8月のCDC報告書によると、米国では毎年少なくとも170万人の成人が敗血症に罹患しており、その多くが集中治療を必要としています。増加する入院患者数に効果的に対応するために、患者フローと臨床的意思決定を最適化するシステムが強く求められています。

2023年のICUで使用される電子滴下カウンターとIV液に関する輸出データ

国 | 取引価値 1000 USD | 量 |

欧州連合 | 331,532.43 | 8,466,360 |

中国 | 289,607.12 | 31,131,000 |

ドイツ | 219,047.02 | 5,301,070 |

メキシコ | 197,231.20 | 3,756,040 |

フランス | 180,286.76 | 11,418,100 |

イタリア | 140,365.30 | 6,241,010 |

アメリカ合衆国 | 116,873.60 | 629,697 |

出典:WITS、2023年

課題

政府の価格上限と償還制限:イタリアとフランスの政府によるICUソフトウェアの価格統制は、CCISプロバイダーの収益性の問題から、償還を制限してきました。これらの制約を克服するため、企業はフランスの医療当局と協力し、国のeヘルスの優先事項を優先する段階的な価格設定システムを導入しました。これにより、多くの病院が費用対効果を高め、アクセスを向上させ、公立病院によるCCIS導入のさらなる成長を促すことができました。これらのパートナーシップは、規制の厳しい欧州医療市場における償還圧力を軽減するために、機敏な価格設定モデルの必要性を浮き彫りにしています。

新興市場におけるトレーニング不足:新興市場における救命救急情報システムの導入における主な課題は、病院における熟練した専門家の不足です。高度な技術に基づくシステムを活用し、より良い成果を上げるための知識が不足しています。多くの病院は、訓練を受けたスタッフが不足しているため、システムの運用と保守に困難を抱えており、システムの導入が遅れています。そのため、医療提供者は、救命救急関連の問題における意思決定、効率性、そして患者の転帰を向上させるために、包括的な救命救急情報システム(CCIS)を活用しています。

クリティカルケア情報システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

639億ドル |

|

予測年市場規模(2035年) |

1,122億ドル |

|

地域範囲 |

|

クリティカルケア情報システム市場のセグメンテーション:

コンポーネントセグメント分析

ソフトウェアセグメントは最大のシェアを占めており、2035年までに42.3%の市場シェアを獲得すると見込まれています。ICUでの死亡率と入院期間の最小化を目的としたAIベースの臨床意思決定支援モジュールへの巨額の投資により、ソフトウェアセグメントの市場は拡大しています。病院部門におけるソフトウェアソリューションは、データ駆動型かつリアルタイムの意思決定が求められることから、主に臨床意思決定支援、ICUワークフローソフトウェア、HER統合プラットフォームに利用されています。ICUの患者数が増加するにつれて、ケアの複雑さも増し、迅速なアラートや予測分析を行うソフトウェアなどの追加サポートが必要になります。

展開モードセグメント分析

クラウドベースセグメントは主要なプラットフォームであり、2035年までに大きなシェアを占めると予想されています。救命医療情報システム市場における導入モデルセグメントは、主に米国の医療システムにおける拡張性、統合性、費用対効果の高いソリューションのサポートによって牽引されています。一方、EUは予算最適化に関連した課題に直面しています。2021年のASTPレポートによると、米国の診療所勤務医の10人中9人が何らかの電子医療記録を導入しており、これは病院の約88%が医療にクラウドベースモデルを導入していることを意味します。このセグメントは、インフラコストを最小限に抑え、データの相互運用性を向上させることから、ますます注目を集めています。

エンドユーザーセグメント分析

エンドユーザーセグメントをリードする病院は、集中治療室(ICU)の集中度の高さ、複雑な症例数、そして豊富な財務力によって牽引されています。大規模病院は、患者の転帰を向上させ、政府の優遇措置やメディケアの病院入院患者品質報告(IQR)プログラム、そして相互運用性促進義務によるペナルティを回避するために、高度なCCISへの投資が不可欠です。病院は、リソース管理、入院期間の短縮、そして重症患者のケアの調整という喫緊のニーズがあるため、主要な市場となっています。

当社の世界的な救命医療情報システム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

展開モード |

|

エンドユーザー |

|

応用 |

|

機能性 |

|

統合タイプ |

|

システムタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

クリティカルケア情報システム市場 - 地域分析

北米市場の洞察

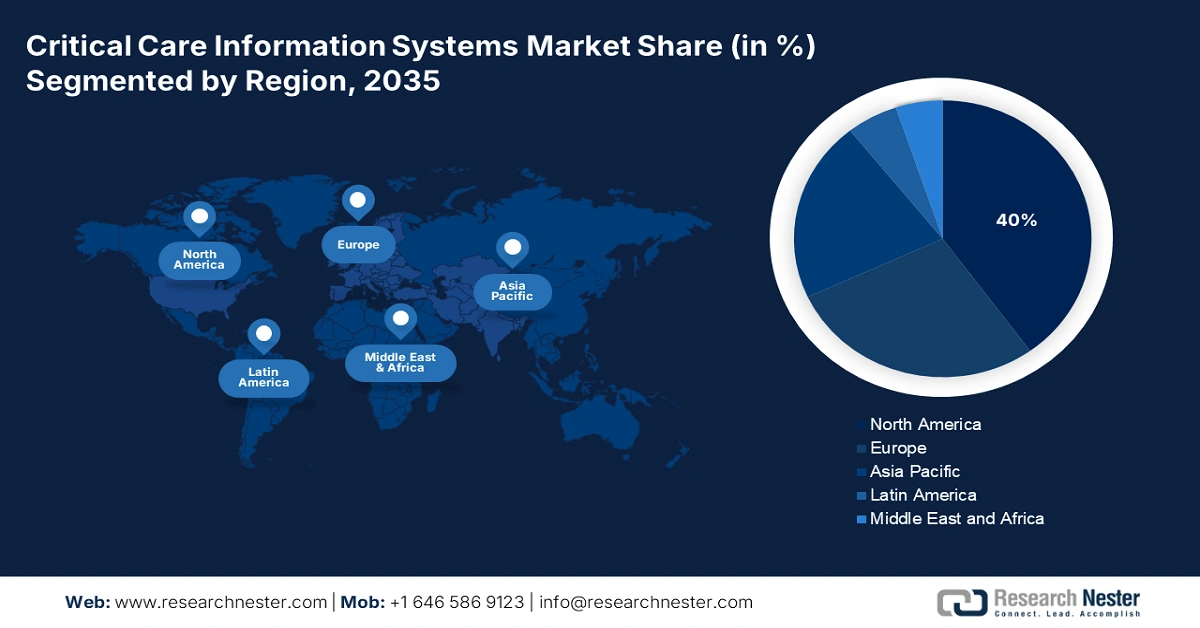

北米は救命救急情報システム市場において主要なプレーヤーであり、2035年までに最大40%のシェアを獲得すると予想されています。この市場は、デジタルヘルスケアインフラの整備と、カナダと米国を含む地域全体におけるICU患者の入院件数の増加によって牽引されています。さらに、クラウドベースのデータプラットフォームの統合が進むにつれ、病院部門はデジタルソリューションを導入するようになっています。CDCとAHRQのレポートによると、米国のヘルスケア部門におけるICUベースのデジタルソリューションは、2021年以降急速に増加しています。AIによる意思決定ツールや強化された分析機能などの技術の進歩が、市場の選好を左右しています。

米国の集中治療情報システム市場は急速に成長しており、その原動力となっているのは、ICU入院件数の増加、連邦政府の政策調整、そしてメディケイドとメディケアによる保険償還の拡大です。FDAによる臨床意思決定支援ソフトウェアに対する規制支援も、導入のさらなる推進力となっています。2024年9月のNLMレポートによると、AHRQ(米国医療品質管理局)はデジタルヘルスケアのイノベーションに7億1,100万ドル以上の資金を提供しています。これには、遠隔医療、臨床意思決定支援、バーチャルケア、医療におけるAIが含まれます。米国の病院は、特に三次医療ネットワークにおいて、集中治療情報システム(CCIS)をテレメトリシステムや遠隔監視システムと組み合わせています。

カナダは、北米の救命医療情報システム市場で第2位の規模を誇ります。この市場は、デジタルヘルスインフラの近代化に重点を置いた連邦政府と州政府の連携によって牽引されています。最新の動向としては、カナダ・ヘルス・インフォウェイが主導する全カナダ規模の相互運用性標準の推進が挙げられます。この標準化により、州や医療機関間で重要な患者データを安全に共有することが可能になります。DIGITALの2024年7月のデータによると、組織コンソーシアムを支援するための1,530万米ドルの投資は、プロジェクト総額4,400万米ドルに上ります。これは、デジタルヘルスの能力拡大に対する国家のコミットメントをさらに反映しています。

カナダの入院について

変数 | 2022年1月2日から1月29日まで | 2022年1月30日から2月26日 | 2022年2月27日から3月26日 | 2022年3月27日から4月23日 | ||||

n | % | n | % | n | % | n | % | |

集中治療室に入院 | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7.7 |

出典:カナダ政府 2024

アジア太平洋市場の洞察

アジア太平洋地域は、政府のデジタル化プログラム、救命医療インフラの近代化の緊急要請、そしてICU入院患者数の増加を背景に、市場で最も急速に成長しているセクターです。EHR統合ダッシュボード、AIを活用した臨床意思決定支援システム、そしてリアルタイムの集中治療室モニタリングは、この地域の国々にとって最優先事項となっています。COVID-19パンデミックによってICUの相互運用性における深刻なギャップが浮き彫りになった後、各国政府はスマート集中治療室と予測分析への投資を加速させています。さらに、死亡率の低減と意思決定速度の向上に重点を置いたICUとITへの政府予算配分も、市場を牽引しています。

日本は着実に成長しており、アジア太平洋地域で最大のシェアを占めており、2035年までに最大の市場シェアを獲得すると予想されています。国際貿易庁(ITA)の2022年12月の報告書によると、日本のヘルステック分野は2025年までに20億米ドルに成長すると予想されており、その一部はICUモニタリングシステム、意思決定支援、遠隔ICU、そして高度医療環境における相互運用性に重点を置いています。国立研究開発法人日本医療研究開発機構(AIMR)は、特に都市部の三次医療機関や大学病院において、この市場において様々な革新的な助成金制度を導入しています。さらに、政府は平均在院日数を最短化するための資金を提供することで、病院のICUにおけるリアルタイムEHR統合のパイロット事業を支援しました。

インドの市場は、国家レベルで単一のデジタルヘルスエコシステムの構築を目指すAyushman Bharat Digital Mission(ABDM)などの政府によるデジタルヘルスイニシアチブに牽引され、急速に成長しています。デジタル化への取り組みは、患者負担の増加やICUの効率向上へのプレッシャーと相まって、投資の大幅な増加につながっています。2025年2月、Express Healthcare誌に掲載されたレポートによると、医療技術系スタートアップ企業の77%以上が、重要なソリューション(機械学習や人工知能など)のための先進技術に投資しています。注目すべきトレンドとしては、拡張性と費用対効果の高いクラウドベースソリューションの開発や、インドの医療システム全体にわたる多様な医療システムを考慮し、CCISを他の病院管理ソリューションに統合するための相互運用性への注目度が高まっていることなどが挙げられます。

ヨーロッパ市場の洞察

欧州の集中治療情報システム市場は大きく拡大しています。市場の成長は、ICUにおけるAIの導入、公衆衛生への投資、そして電子医療記録(EHR)インフラの拡大によって支えられています。EU全域において、COVID-19後のICU入院患者数の増加と高齢患者の増加により、リアルタイムの患者モニタリング、予測分析、そして意思決定支援に対する需要が高まっています。国家デジタルヘルスミッション、AIに関する規制枠組み、そして有利な保険償還制度は、AIの導入促進に大きく貢献しています。三次医療機関や地域医療ネットワークにおけるニーズの高まりは、拡張性に優れ、AIを統合し、HL7/FHIRに準拠したソリューションを提供するベンダーにとって、まさにビジネスチャンスと言えるでしょう。

ドイツは救命救急情報システム市場をリードしており、2035年までに7.6%の市場シェアを維持すると予想されています。NSIDE ATTACK LOGICの2025年レポートによると、ドイツは、集中治療技術のアップグレードを含む約43億ユーロを計上したKrankenhauszukunftsgesetz(救命救急医療法)をはじめとする強力な政策枠組みによって支えられています。ドイツの多くの病院は、2023年までにAIを活用した予測診断機能を備えたクラウドベースのプラットフォームを導入しました。ドイツの市場は、多数の地元ベンダーと継続的な公的資金の恩恵を受けています。

英国は確立された成長市場であり、国民保健サービス(NHS)のヘルスケアのデジタル化と統合ケアシステムの実現を主な目標としています。市場は、集中治療室の運用効率の最適化、自動化されたワークフローサポートによる臨床医のバーンアウト軽減、そしてNHSのペーパーレス化という政府義務の達成によって牽引されています。2025年6月の英国王立外科医師会報の記事によると、2025年2月には、がんの診断と治療に人工知能を統合し、ヘルスケアにおける新技術の活用を促進するプロジェクトに8,300万ポンドの資金提供が発表されました。

主要な集中治療情報システム市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

救命救急情報システム市場は急速に成長しており、AIの統合、グローバル展開、そして技術革新の進展がこれを牽引しています。Cerner、Philips、GE HealthCareといった主要企業は、相互運用可能なプラットフォーム、拡張性、そして医療システムとの戦略的パートナーシップにより、大きな役割を果たしています。さらに、MindrayやSamsung MedisonといったAPAC地域のメーカーは、費用対効果の高いソリューションや、地域市場に合わせたAIを活用したソリューションを提供することで、積極的に事業を拡大しています。国境を越えた提携、政府支援によるパイロットプログラム、AI診断の研究開発などは、着実な成長と市場統合を保証する戦略的取り組みの例です。

以下は市場で活動している著名な企業のリストです。

会社名 | 国 | 業界フォーカス | 2025年の市場シェア(%) |

セルナーコーポレーション | アメリカ合衆国 | AI対応ICUモジュールをEHRに統合した包括的なCCIS | 13% |

エピックシステムズ株式会社 | アメリカ合衆国 | 北米で広く使用されているAI駆動型ICU意思決定支援モジュール | 11% |

フィリップス ヘルスケア | オランダ | リアルタイムの患者分析とICUテレメトリを備えたIntelliSpace CCISプラットフォーム | 10% |

GEヘルスケア | アメリカ合衆国 | 予測モニタリングとICUシステム統合を備えたMural CCISプラットフォーム | 9% |

ドレーゲルヴェルクAG | ドイツ | 人工呼吸器とモニターの互換性を備えた統合ICUシステム | 7% |

シーメンス・ヘルシニアーズ | ドイツ | AI診断とEHRの相乗効果を備えたエンタープライズレベルのCCIS | xx% |

オールスクリプツ・ヘルスケア | アメリカ合衆国 | 患者ワークフローとアラートシステムを接続するモジュラーCCIS | xx% |

ウィプロ GE ヘルスケア | インド | 新興市場向けにカスタマイズされたローカライズされた CCIS プラットフォーム | xx% |

ミンドレイ | 中国 | ベッドサイドモニターと統合された手頃な価格のICU-CISシステム | xx% |

アルシディオングループ | オーストラリア | スマートICUダッシュボードと臨床ワークフローの最適化 | xx% |

スペースラボヘルスケア | アメリカ合衆国 | テレメトリベースのICU CCISプラットフォーム | xx% |

メディシスヘルスケア | インド | 中規模病院向けクラウドネイティブICU管理システム | xx% |

インタッチヘルス | アメリカ合衆国 | 遠隔ICUおよび遠隔診療システム | xx% |

富士フイルムホールディングス | 日本 | 病院全体の診断のための画像統合CCISプラットフォーム | xx% |

サムスンメディソン | 韓国 | AIを活用した集中治療診断システム | xx% |

IMDソフト | イスラエル | MetaVision ICUソフトウェアは世界中で使用されています | xx% |

バクスターインターナショナル | アメリカ合衆国 | データ連動型輸液モニタリングおよびICU薬剤投与システム | xx% |

次世代ヘルスケア | アメリカ合衆国 | 専門クリニックのCCISと遠隔患者ケアシステム | xx% |

iProcedures | アメリカ合衆国 | クラウドベースの麻酔およびCCISプラットフォーム | xx% |

プラチナアナリティクス | マレーシア | 東南アジアの病院向けICUダッシュボード分析 | xx% |

以下は、救命救急情報システム市場における各企業の対象領域です。

最近の動向

- 2024 年 10 月、 BD (ベクトン・ディッキンソン・アンド・カンパニー)は、重篤な緊急事態において迅速な体液や薬剤の投与を可能にする新しい BD 骨内血管アクセス システムを発売しました。

- 2024 年 9 月、メドトロニック社は、シンプルさとパフォーマンスに基づいて構築された構成可能な 1 システム ECMO ソリューションである VitalFlow という新しい ECMO システムの発売を発表しました。

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。