クリストバライト市場の見通し:

クリストバライト市場規模は2025年に4,017万米ドルと評価され、2035年末には6,708万米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)5.3%で成長が見込まれます。2026年には、クリストバライトの市場規模は4,229万米ドルに達すると推定されています。

クリストバライト需要の主な成長要因は、人工石、セラミックタイル、高耐久性コーティング、ガラスセラミック用途の建築活動の世界的な急増です。この成長は、主要経済圏におけるインフラ整備と都市化の進展に左右されます。2020年の売上高が17%減少した主な要因は、COVID-19パンデミックでした。しかし、2021年は回復し、売上高は434億ドル(18%増)となり、パンデミック前の2019年と比べてわずか9億2,800万ドル減少しました。2022年の業界売上高は9%増の473億ドルに達すると予想され、鋳造所数は1,770カ所(2.6%増)で、平均売上高は2,670万ドルでした。韓国建設経済研究院(CERIK)と韓国建設協会(CAK)によると、韓国の建設業界は2023年に1,660億ドル(207兆ウォン)と評価され、2022年から6.7%減少した。2021年のピークである1,850億ドル(212兆ウォン)、2022年のピークである1,780億ドル(230兆ウォン)の後、業界は現在減速している。

クリストバライトのサプライチェーンは、高温変成法で生産される高純度珪砂の供給業者に依存しています。しかしながら、珪質製品の貿易統計は、この点において重要な先行指標となる可能性があります。韓国の生産者物価指数(PPI)によると、原材料費は2021年に19%、2022年にさらに15%上昇しました。2021年には鉄鋼・金属の価格が約43%上昇し、2022年にはセメント・生コンクリートの価格が18%上昇しました。

クリストバライト市場 - 成長の原動力と課題

成長の原動力

- 建設セクターからの需要増加:建設セクターは、クリストバライト市場の主要な成長ドライバーの一つです。2025年7月時点の6月修正推計値は2兆1,405億ドルで、建設支出の季節調整済み年間予想値2兆1,391億ドルを0.1%(±0.8%)上回りました。今年の最初の7ヶ月間の建設支出は1兆2,327億ドルで、2024年の同時期の1兆2,599億ドルより2.2%(±1.0%)減少しました。クリストバライトは、床材、人工石、ファサード製品への適用が拡大しており、これらはすべて、世界的な大規模住宅開発や商業開発で高い需要があります。

- ガラスおよびセラミックス製造業の成長:ガラスおよびセラミックス業界では、構造補強部品として、また耐熱性のためにクリストバライトの需要が増加しています。推計によると、MSMEセクターのガラスクラスターは年間276,777トンのエネルギーを使用しています。ガラス生産施設は総エネルギー使用量のわずか5%を占める一方、溶解産業はその約95%を占めています。推定587,225トンのCO2が温室効果ガス排出量に相当します。インドの衛生陶器用クリストバライト市場は、2020年に6億6,536万米ドルと推定され、2021年から2027年にかけて7.38%の年間複合成長率(CAGR)で成長し、10億7,471万米ドルに達すると予測されています。インドのセラミックス部門は、年間15%の力強い成長を続けています。インドは世界第2位の生産国となることが計画されています。クリストバライトは、特殊ガラスだけでなく、技術用セラミックスの性能と耐久性を向上させます。

- 塗料・コーティング業界における需要の高まり:クリストバライトは、塗料・コーティング業界、特に建設、自動車、産業分野で使用される高耐久性・耐候性塗料・コーティングにおいて重要な役割を果たしています。高輝度、低吸油性、優れた耐傷性といった特性から、高品質コーティングへの理想的な添加剤となっています。建築用コーティングの需要は、発展途上国における都市化の進展を背景に、2030年までに世界的に増加すると予想されています。クリストバライトは紫外線安定性と高い表面硬度を有しており、高度なコーティングシステムにおいてより重要な役割を担っています。

- クリストバライト市場における新たな貿易動向

2023年の珪砂・石英砂輸出国トップ10

国 / 地域 | 輸出額(千米ドル) | 数量(kg) |

中国 | 331,667.05 | 6,497,940,000 |

カナダ | 273,851.14 | 5,929,410,000 |

欧州連合 | 88,660.98 | 8億3,691万2,000 |

アラブ首長国連邦 | 87,896.47 | 6,202,790,000 |

メキシコ | 83,363.89 | 8億1837万 |

イタリア | 80,430.77 | 1,393,830,000 |

ドイツ | 72,525.32 | 4億47万6000 |

その他のアジア | 72,312.89 | 1,303,280,000 |

日本 | 70,943.70 | 9億5087万3000 |

韓国 | 56,899.38 | 9億2125万 |

出典:WITS

2.市場における建設需要

米国における建設の価値

建設の種類 | 2025年7月 | 2025年6月 | 2025年5月 | 2025年4月 | 2025年3月 | 2024年7月 |

トータルコンストラクション | 2,139,110 | 2,140,546 | 2,149,124 | 2,153,440 | 2,150,847 | 2,200,746 |

居住の | 898,686 | 897,878 | 903,854 | 906,503 | 909,661 | 946,982 |

非住宅 | 1,240,425 | 1,242,668 | 1,245,271 | 1,246,937 | 1,241,186 | 1,253,764 |

総民間建設 | 1,623,269 | 1,626,290 | 1,634,702 | 1,639,569 | 1,642,676 | 1,701,667 |

公共工事総額 | 515,842 | 514,256 | 514,423 | 513,871 | 508,171 | 499,080 |

出典: Census.gov

課題

- 原材料供給の変動:クリストバライト市場は、原材料となる高純度シリカ源の供給と価格の不安定さに大きく影響を受けています。採掘割当や輸送障害といったサプライチェーンの混乱は、遅延やコスト増加を引き起こしました。例えば、大規模なシリカ採掘地域では規制が強化され、採掘量が制限されています。このような供給問題は製造における不確実性を生み出し、原材料価格を上昇させ、特に建設やセラミックスといった急成長分野における需要の増加への生産者の対応力を低下させます。

- エネルギー集約型生産プロセス:クリストバライトの製造には高温処理が必要であり、このプロセスには大量のエネルギー消費が伴います。国際的な燃料価格の変動と環境への懸念に起因するエネルギー価格の上昇は、生産コストの上昇を招きます。例えば、化石燃料に依存している国では、操業コストの上昇が価格競争力と収益性に影響を与えています。こうしたエネルギーへの依存は、特に発展途上国における生産能力の拡大を制限し、クリストバライト市場の成長を抑制し、ガラスや塗料コーティングなどのエネルギー集約型産業におけるクリストバライトの採用を抑制しています。

クリストバライト市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

4,017万ドル |

|

予測年市場規模(2035年) |

6,708万ドル |

|

地域範囲 |

|

クリストバライト市場のセグメンテーション:

アプリケーションセグメント分析

用途分野は建設資材分野が主流であり、2035年までにクリストバライト市場を牽引し、39%のシェアを獲得すると予想されています。この成長は、建築分野で使用される省エネ・耐火性材料の世界的な需要の高まりによって牽引されています。建設業界の建設生産額は2020年に22兆2,600億米ドル、2024年には28兆9,100億米ドルに達すると予測されており、クリストバライトを組み込んだ高度な断熱製品に対する規制強化が進んでいます。アジア太平洋地域だけでも、2030年まで建設生産額が増加すると予想されており、需要への圧力がさらに高まっています。

最終用途セグメント分析

セラミックスは2035年にクリストバライト市場シェアの34%を占めると推定されています。インフラ投資の増加と、自動車および電子機器における技術革新が需要を押し上げています。インドのセラミックス部門は依然として年間15%という力強い成長を続けています。米国地質調査所によると、ガラスおよびセラミックス部門は2023年も引き続き国内最大のホウ素製品消費国であり、ホウ素全体の約65%を消費すると推定されています。アジア太平洋地域は、都市化の進展と、クリストバライトを特徴とする耐久性・耐熱性製品への支出増加に支えられ、世界のセラミック生産を牽引しています。

製品タイプセグメント分析

溶融クリストバライトは、2035年までに市場シェア27%を占めると予測されており、その高い純度と耐熱性から高く評価されています。耐久性と耐熱性が求められる高性能ガラスおよびセラミック製品に広く利用されています。その独自の特性により、過酷な条件下でも信頼性の高い性能が求められる産業において高い価値を発揮しています。同様に、溶融シリカベースの製品は、特に塗料やコーティング材において需要が高まっており、耐久性、表面保護、環境要因への耐性を向上させることで、より幅広い産業への採用を後押ししています。

当社の世界的なクリストバライト市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

最終用途 |

|

形状 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

クリストバライト市場 - 地域分析

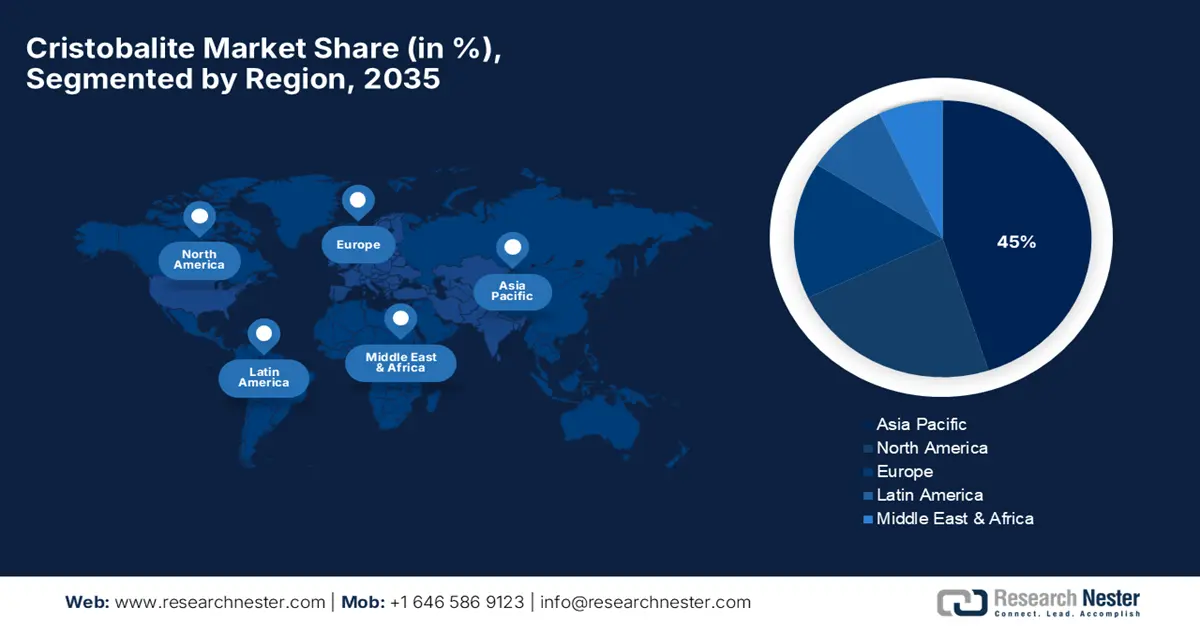

アジア太平洋市場の洞察

2035年までに、アジア太平洋地域は世界のクリストバライト市場の45%を占めると予想されており、これは地域最大の市場です。この地域は、都市化、工業化の進展、そして建築、セラミック、塗料・コーティング業界からの需要増加によって牽引されています。中国、インド、日本、韓国をはじめとする主要経済国は、インフラ整備に多額の投資を行っており、クリストバライトのような高品質素材への堅調な需要を牽引しています。インドのセラミックおよびガラス製品の輸出額は、2021~2022年に過去最高の34億6,400万米ドルに達しました。アジア太平洋地域の建設市場は2026年から2035年の間に成長が見込まれており、硬質フィラーや構造材の需要に直接貢献するでしょう。

中国の第14次5カ年計画におけるグリーンインフラ、スマート都市計画、そして産業効率化によるグリーン開発への取り組みは、需要パターンを変革しつつあります。2023年の都市化率は66.16%で、先進国の80%と比較して10%以上の増加が見込まれます。過去5年間、中国の都市化は年平均0.93%で増加しており、現在も進行中です。毎年1,000万人以上が農村部から都市部に移住しており、この大量の新規居住者は新築住宅の需要の高まりにつながります。このように、中国の急速な都市化は建設セクターの成長を後押ししています。

2023年の陶磁器製品の輸出入貿易

輸出業者 | 価値(10億米ドル) | 輸入業者 | 価値(10億米ドル) |

中国 | 18.4 | アメリカ合衆国 | 7.03 |

イタリア | 5.32 | ドイツ | 2.93 |

スペイン | 4.38 | フランス | 2.63 |

出典: OEC

インドのクリストバライト市場は、急速な都市インフラ整備とガラス、セラミック、鋳造用途における利用拡大により、安定した成長を遂げています。高純度シリカの需要は、建設資材や太陽光発電への投資によって高まっています。インド政府の「Make in India」イニシアチブと再生可能エネルギー目標へのコミットメントは、クリストバライトの生産能力の増強を後押しするでしょう。インド国内の鉱物資源と成長著しい塗料・コーティング分野は、アジア太平洋地域の進化するクリストバライト市場において、インドの新興国としての地位を今後も強化していくでしょう。

ガラスと耐火物の最終用途

セクタ | ガラス消費量 % | セクタ | 耐火物消費量 % |

工事 | 45% | セメント | 15% |

自動車 | 15% | ガラス | 5% |

ミラー | 10% | その他 | 5% |

付加価値ガラス | 15% | 鉄鋼 | 75% |

家具 | 15% | - | - |

出典: sameeksha.org

北米市場の洞察

2035年までに、北米は建設、自動車、工業用セラミックス業界における安定した需要により、世界のクリストバライト市場の約23%を占めると予想されています。持続可能性、低炭素建築、エネルギー効率に対する規制の強化は、製品の採用を継続的に促進しています。米国主導のプログラムとしては、再生可能建材税額控除や耐候化支援プログラムなど、エネルギー省(DOE)が実施するプログラムがあり、DOEの資金を活用して年間約32,000戸の住宅を耐候化させ、8,500人の雇用を支えています。このプログラムに関する全国調査では、これらの世帯は耐候化改修や改良により、年間平均372米ドル以上を節約していることが明らかになりました。

米国は2035年までにクリストバライト市場の約18.5%のシェアを占めると予想されています。連邦政府の支出が主な原動力であり、米国の連邦予算の総額はエネルギー効率、産業革新、インフラ近代化に費やされています。IEAの政府エネルギー支出トラッカーの2023年6月の更新によると、政府は2020年以降、クリーンエネルギー投資支援に1.34兆米ドルを割り当てています。2020年以降のクリーンエネルギー投資の急増は、2021年から2023年の間に約25%増加し、同じ期間に化石燃料の伸びを上回りましたが、これは主に政府支出によるものでした。Better Buildings Initiative、Advanced Manufacturing Office (AMO)プログラム、NISTがスポンサーとなっている耐久性に関する研究などの対象プログラムは、新しい建物やセラミックシステムにおけるクリストバライトなどの持続可能な充填材や添加剤の適用に特に適用できます。 DOE の建築プログラムは、クリストバライトが対応する技術的応用性を持つ、高度な断熱性、耐久性、および排出性能における最先端を確立する材料も対象としています。

カナダは、クリストバライト市場で2035年までに世界シェアの約4.6%を維持すると予想されています。 政府の優先事項は、グリーン建築基準、グリーン都市開発、成長につながるクリーンな研究開発材料です。 低炭素技術と高価値建築材料は、クリーン成長プログラムにおいて連邦政府によって支援されています。 2024年度予算では、3つの主要プロジェクトを通じてCGBSを実施するために9億ドル以上が割り当てられています。 8億ドルは、2025~2026年に開始され、低所得および中所得世帯を対象とする住宅改修イニシアチブであるカナダグリーン住宅手頃な価格プログラムに割り当てられます。 2024~2025年には、住宅エネルギーラベルへの国家的なアプローチを確立し続けるために3,000万ドルが割り当てられました。さらに、オンタリオ州建築基準法エネルギー効率修正条項やブリティッシュコロンビア州のステップコードなどの州の建築基準法では、建物のライフサイクル強度とエネルギー性能を向上させるために、ガラス、コーティング、セラミック建築製品にクリストバライトなどの性能添加剤を使用することを推奨しています。

ヨーロッパ市場の洞察

欧州は、循環型経済を重視した建設・環境配慮型セラミックス産業が成熟していることから、2035年にはクリストバライト市場シェアが約16%に達すると予想されています。欧州連合(EU)の循環型経済行動計画とグリーンディールは、インフラ、製造、工業デザインにおける低炭素で高性能な材料の利用を積極的に推進しています。その結果、欧州における需要の増加は、高耐久性コーティング、複層ガラス、そしてクリストバライトを含む建築用セラミックスに集中すると予想されます。

ドイツは欧州のクリストバライト市場において圧倒的な地位を占めており、2035年には世界市場の約7.3%を占めると予想されています。ドイツは高度に工業化された中核を擁し、厳格な建築基準法(Baugesetzbuch)を定めているため、クリストバライトの特性に近い強度、断熱性、環境適合性を備えた材料が求められています。ドイツ政府は2023年に世界の気候変動対策資金として57億ユーロの予算を拠出しました。これは、非常に好調だった2022年の64億ユーロを下回る額です。産業の高度化と先進材料設計は、BMWK(連邦経済気候対策省)からの継続的な予算配分によって支えられています。

フランスは、地域再開発の進展、コーティング需要、スマートシティインフラの整備により、2035年にはクリストバライト市場の約5%のシェアを占めると予想されています。フランス政府は、「グリーン成長のためのエネルギー転換」法に基づき、国の予算をグリーンビルディング活動、エコイノベーション、そして材料の持続可能性に関する研究開発に充てています。クリストバライト強化コーティングと耐熱セラミックの市場は、特に産業生産能力と環境規制が整備されているフランスにおいて、減速する兆しを見せていません。

2023年のセラミック屋根瓦の輸出データ

地域/国 | 輸出額(1,000米ドル) | 数量(kg) |

欧州連合 | 162,382.84 | 4億8,874万3,000 |

イギリス | 1,890.47 | 2,014,570 |

ドイツ | 152,680.19 | 3億4017万4000 |

フランス | 96,877.24 | 1億9145万 |

イタリア | 22,614.58 | 1億362万7000 |

スペイン | 76,243.99 | - |

出典:WITS

クリストバライト市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

クリストバライト市場は、主に米国、日本、欧州に拠点を置く大手多国籍メーカーによって牽引されており、ユニミン社とPQ社が最大のシェアを占めています。サントクアメリカ社、三菱マテリアル社、トクヤマ社といった日本企業は、セラミックスおよびコーティング分野における技術革新と専門性によって、この市場に貢献しています。建設、ガラス、コーティング分野からの需要拡大に対応するため、各社は生産能力の拡大、持続可能な材料開発、サプライチェーンの統合を積極的に推進しています。競争力を維持し、変化する市場ニーズに対応するためには、戦略的な合併、研究開発投資、そして地理的分散が依然として重要です。

クリストバライト市場で活動している主要企業のリストは次のとおりです。

会社名 | 国 | 推定市場シェア(%) |

ユニミン株式会社(シベルコグループ) | アメリカ合衆国 | 10.8% |

PQコーポレーション | アメリカ合衆国 | 9.9% |

サントクアメリカ株式会社 | 日本 | 8.8% |

日本電気硝子株式会社 | 日本 | 7.8% |

コヴィアホールディングスLLC | アメリカ合衆国 | 7.6% |

シベルコグループ | ベルギー(ヨーロッパ) | 7.2% |

ミネーラとメタルルジカ デル ボレオ | メキシコ | xx% |

SCR-シベルコ | ベルギー(ヨーロッパ) | xx% |

CEミネラルズ | オーストラリア | xx% |

東遠エンタープライズ株式会社 | 韓国 | xx% |

タタ・ケミカルズ | インド | xx% |

マレーシアの鉱物・化学品 | マレーシア | xx% |

三菱マテリアル株式会社 | 日本 | xx% |

信越化学工業株式会社 | 日本 | xx% |

株式会社トクヤマ | 日本 | xx% |

クリストバライト市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2023年11月、 SCR-Sibelco NVはロシアのクリストバライト工場の売却を完了し、大手建設資材メーカーであるFSKグループに売却しました。この戦略的動きは、Sibelcoのグローバルサプライチェーンの再最適化の一環であり、アジアや北米といった高成長地域への注力を強化するものです。

- 2023年初頭、 Quarzwerke GmbHは建設分野向けに設計された高性能クリストバライト製品の新ラインを発表しました。この製品は、コンクリートおよびモルタル配合における強度と耐久性を向上させます。この製品の発売は、低炭素インフラや高度なコーティング用途への採用を促進します。

- Report ID: 8118

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

クリストバライト 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。