導電性繊維市場の見通し:

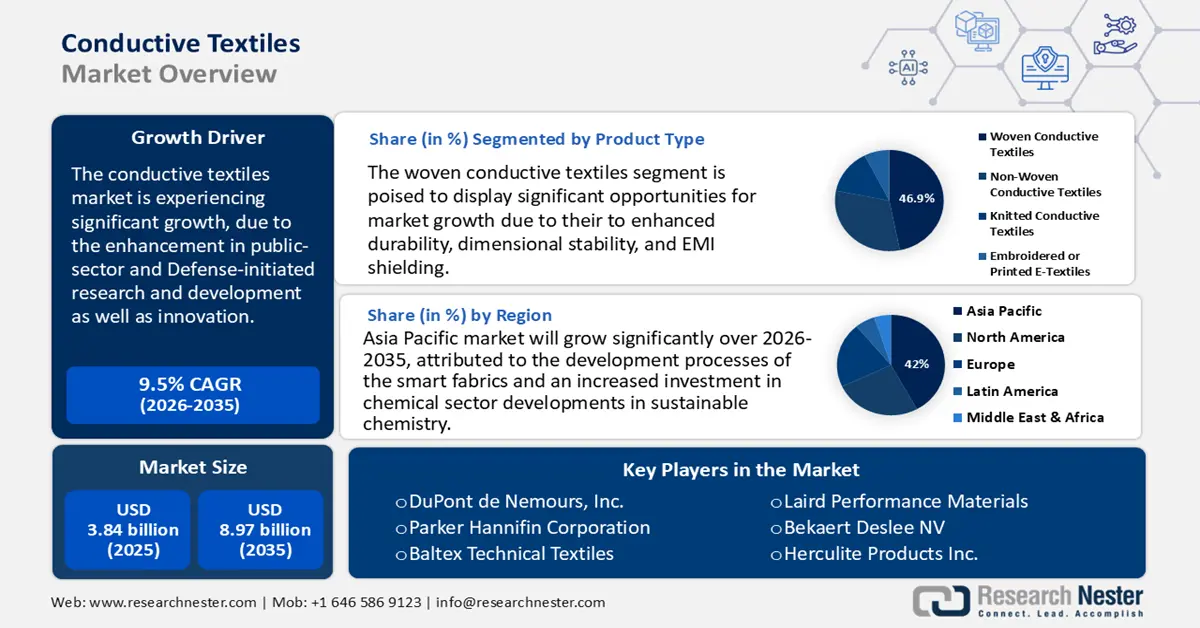

導電性繊維市場規模は2025年に38億4,000万米ドルと評価され、2035年末までに89億7,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.5%で成長が見込まれます。2026年には、導電性繊維の業界規模は39億9,000万米ドルに達すると推定されています。

導電性繊維市場は、主に公共部門および防衛主導の研究開発とイノベーションの強化を背景に、上昇傾向で成長すると予測されています。米国先端機能性繊維協会(AFFOA)は、PPE試験インフラを構築し、地域のPPE企業向けに総額1,000万ドルを超える6件の契約を選定・促進しました。導電性繊維における継続的なイノベーションは、こうした政府支援プログラムによって支えられており、医療、防衛、産業モニタリングの分野で活用されています。インドでは、紡糸、織布、加工、仕上げ工程を集約するため、政府が4,445億ルピーを投じてメガ統合繊維地域・アパレル(PM-MITRA)パークを設立しました。このような公的資金によるインフラは、国内サプライチェーンの効率性と規模拡大を促進し、導電性繊維を含む高品質な繊維生産を支援しています。数百万ドル規模の政府主導の繊維計画とイノベーションセンターの融合は、導電性繊維が国家産業政策の重要分野として認識されていることを示しています。こうしたプロジェクトは、地域に根ざした製造エコシステムを構築し、技術力も強化して、公共調達と民間部門の産業ニーズの両方に対応します。

政府が示したデータは、サプライチェーンに不可欠な繊維およびテクニカルファブリック貿易の分野における継続的な成長をさらに示しています。2020年から2021年にかけて、米国からの国内繊維および衣料品輸出額は27億ドル(18.5%)増加し、174億ドルとなりました。さらに、米国農務省経済調査局(USDA)は、繊維、糸、織物の二国間貿易を監視しており、高導電性繊維に混紡され織物の製造に使用されるポリエステルやナイロンなどの原材料の国境を越えた大規模な移動を示しています。この動きは、特にインドや米国のようなインフラが整備されている国々において、世界的な組立工場や繊維仕上げセンターを支えています。貿易統計は、取引活動の増加を示しており、これは需要の増加とコストの変動を示唆しています。物流やユーティリティネットワークなどのインフラ施設を含む繊維工業団地への継続的な多額の投資は、国内市場と輸出市場の両方における能力構築を支えています。政府主導による研究開発と生産拡大、通関手続きの合理化、貿易の自由化により、世界的な需給サイクルにおける導電性繊維の競争力がさらに強化されます。

導電性繊維市場 - 成長要因と課題

成長の原動力

- グリーンケミカル市場の動向:バイオベース溶剤、導電性ポリマー、環境に優しい添加剤の使用増加により、導電性繊維への化学物質の投入が変化しています。さらに、環境コンプライアンスへのニーズの高まりと消費者のグリーンな代替品への嗜好の高まりにより、メーカーは持続可能な配合へとシフトしており、ヘルスケアや防衛などの様々な分野で導電性繊維の用途において、低排出性で生分解性のコーティングの開発が進んでいます。

- 欧州グリーンディール産業戦略:欧州グリーンディールと循環型経済行動計画は、繊維産業で使用される化学物質の炭素排出量を削減するプロセスを求めています。持続可能な事業を支援するため、2030年までにグリーン投資は年間約3,500億ユーロに達すると予測されています。この指令は、有害化学物質の使用量を削減し、生産サイクルにおけるリサイクルおよび再生可能材料の使用を増やすことに重点を置いています。EUの新しい規制が施行されたことで、導電性繊維メーカーは、規制を最も費用対効果の高い方法で遵守するために、低炭素コーティングとエネルギー効率の高い合成方法、そしてコストに特に注意を払う必要があります。

- 触媒イノベーションとケミカルリサイクル:触媒技術のイノベーションと発展により、導電剤や金属系コーティングのより環境に優しい合成、反応収率の向上、そしてエネルギー消費の最小化が可能になりました。これらの進歩は運用コストを削減し、閉ループ化学生産への移行を可能にします。触媒解重合とケミカルリサイクルによってリサイクルされる高価値導電性ポリマーは、原材料への依存度を低減するのに役立ちます。その結果、生産者は導電性繊維製品において経済的メリットと持続可能性の両面でメリットを得ることができます。

ナイロンまたはその他のポリアミドの高強度糸の貿易データ

ナイロンをはじめとするポリアミドの高強度糸は、導電性テキスタイル市場を牽引する上で重要な役割を果たしています。優れた強度、耐久性、耐摩耗性を備え、導電性繊維やコーティング材を統合するための理想的な基材です。この糸は柔軟性が高いため、金属、炭素、導電性ポリマーとの混合が容易で、軽量かつ高性能な導電性ファブリックの製造を可能にします。これらの特性は、ウェアラブルエレクトロニクス、スマートテキスタイル、防衛、航空宇宙、自動車などの用途において、機械的堅牢性と信頼性の高い導電性の両方が求められる、高まる需要を支えています。

2023年のナイロンまたはその他のポリアミドの高強度糸の主要輸出国

報告者(輸出国/団体) | 輸出額(千米ドル) | 数量(kg) |

中国 | 452,122.84 | 1億1413万3000 |

オランダ | 363,097.52 | 19,218,100 |

欧州連合 | 308,733.66 | - |

アメリカ合衆国 | 202,432.10 | 16,777,500 |

韓国 | 200,904.69 | 10,469,100 |

日本 | 166,597.16 | 27,513,700 |

カナダ | 152,326.62 | 27,889,900 |

ベトナム | 104,246.51 | 20,183,000 |

七面鳥 | 95,178.30 | 17,611,300 |

ベルギー | 93,882.41 | 3,429,660 |

出典: WITS

課題

- 関税のエスカレーションと市場へのアクセス制限: 2025年、米国は中国からの輸入品に対して最大10%の追加関税を設定しました。これはアジアから北米へのサプライチェーンに深刻な影響を及ぼし、導電性繊維の投入コストが急上昇しました。多くのアジアのメーカーが米国市場から撤退し、競争力のある供給の減少につながっています。米国は2024年に化学品輸入が10.5%減少し、特に導電性繊維に適用される特殊材料が減少しました。サプライチェーンの柔軟性の低下により、北米のバイヤーはより広範な国内代替品に切り替えました。このような関税は、電子機器と医療用繊維の両方の用途における導電性繊維の化学物質統合の価格設定に長期的な圧力をかけています。

- OECDの相違と一貫性のない研究所の慣行: OECDのデータ相互受け入れ(MAD)システムでは、37カ国のみが正式に登録されており、化学試験でデータを受け入れるためのデータ使用に関する規制管理の認識は断片的のままです。新興経済国では、GLPの要件に準拠していないと、毒性試験または性能試験が繰り返され、承認に約23週間かかり、検証コストも追加されます。OECD非加盟の研究所は、EUや米国などの高価値市場で拒否されるか遅延される導電性繊維化学品を生産しています。たとえば、2022年のOECD GLP基準への非準拠により、159を超える東南アジアの化学物質の申請を再提出する必要がありました。この逸脱は、世界貿易と導電性繊維分野の研究開発協力の両方の妨げになっています。

導電性繊維市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.5% |

|

基準年市場規模(2025年) |

38億4000万米ドル |

|

予測年市場規模(2035年) |

89億7000万米ドル |

|

地域範囲 |

|

導電性繊維市場のセグメンテーション:

製品タイプ分析

導電性織物は、耐久性、寸法安定性、電磁波シールド性の向上により、予測期間中に46.9%という大幅なシェア増加が見込まれています。これらの生地は主に軍服、作業服、そして高度な医療用衣料に利用されています。構造化された織り方により、これらの繊維は導電性繊維として正確に適用することができ、高負荷・高摩耗用途にも適しています。また、世界的な防衛近代化計画や産業安全規制も需要を支えています。織物は2025年から2034年にかけて年平均成長率(CAGR)5.3%で成長すると予測されており、2024年にはアジア太平洋地域が総生産量の38%以上を占め、生産をリードする地域となるでしょう。

生地タイプ分析

ナイロンセグメントは、優れた柔軟性と強力な引張強度を有し、様々な技術でコーティングできるため、予測期間中、収益シェア41.8%で着実に成長すると予想されています。このセグメントは、スポーツウェア、ヘルスケアモニタリング用ファブリック、軍事機器などの分野で高い需要があります。ナイロン製の導電性繊維は洗濯と再利用性に優れており、このビジネスにとって非常に重要です。2023年の世界のナイロン導電性布地の生産量は150万mを超えました。主な消費地は北米とヨーロッパで、主な生産地はアジア太平洋地域です。ナイロンをベースとした導電性繊維は、2034年までに年間4.8%の複合成長率で拡大すると予想されています。

導電性材料分析

金属コーティング繊維セグメントは、2024年には34.6%の収益シェアを獲得すると予想されており、2034年までに大幅に成長する見込みです。この成長は、導電性、生体適合性、抗菌性といった特性により、特に医療、防衛、センサー関連の繊維用途において牽引されています。2023年には、金属コーティング繊維の58%以上が銀コーティング生地としてのみ使用されました。ウェアラブルバイオセンサー、スマートウェア、個人用保護具の需要増加により、これらの繊維の採用が拡大しています。このセグメントは、銀ナノコーティングの研究開発が活発なことから、2025年から2034年にかけて年平均成長率(CAGR)5.4%で拡大すると予測されています。

導電性繊維市場の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

生地の種類 |

|

導電性材料 |

|

製品タイプ |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

導電性繊維市場 - 地域分析

アジア太平洋市場の洞察

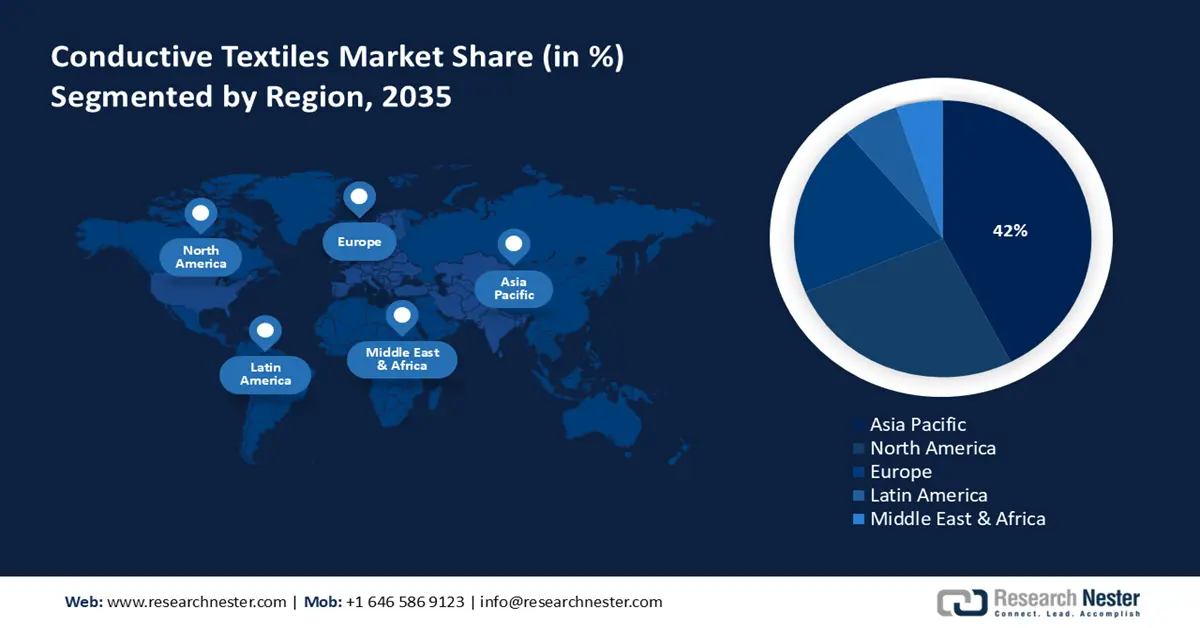

アジア太平洋地域は、導電性繊維市場で支配的な地位を占めると予想されており、2035年までの予測期間中に収益シェア42%で成長します。地域市場は、スマートファブリックの開発プロセスと、持続可能な化学における化学部門の開発への投資増加が確立されている中国、日本、インド、マレーシア、韓国に高度に集中しています。さらに、自動車、産業安全、医療用ウェアラブル、エレクトロニクス部門が、この成長を牽引する主要な要因です。インドの産業および経済環境において重要な役割を果たすのが化学部門です。この業界は急速に成長し、2023年の約2,200億ドルの市場規模から、2030年には4,000億ドルから4,500億ドル、2040年には8,500億ドルから1兆ドルに達すると予想されています。さらに、マレーシアグリーントランジションなどの新たな政府イニシアチブにより、化学処理部門の脱炭素化が加速され、2035年までに電力バランスにおける再生可能エネルギーの割合を倍増させることが目指されています。

中国は、大規模な化学製品製造と政府が後押しする産業近代化により、2034年までにアジア太平洋地域の導電性繊維市場を支配すると予想されています。2018年から2024年の間に、同国はメイド・イン・チャイナ2025構想を通じて産業近代化に2,990億米ドル以上を費やしました。化学工場は、エネルギー効率の改修の結果、年間604,400トンの石炭換算値を節約し、1,560万トンのCO2排出量を削減しました。2023年までに、110万社を超える企業が化学製品の持続可能なプロセスを導入しました。電子機器や自動車産業におけるスマートファブリックの需要の高さは、国内市場と輸出能力を強化しています。投資と貿易ルートは、特殊化学品の開発と、中国のグローバルサプライチェーンへの参入を促進しています。

インドの導電性繊維市場は、堅調な繊維輸出、国防費の増加、そしてスマートウェアラブルの普及拡大により成長を続けています。「Make in India」やテクニカル繊維向けの生産連動型インセンティブ(PLI)制度を通じた国内製造業とイノベーションへの政府支援も、導電性繊維市場のさらなる推進力となっています。主要な成長分野としては、特に患者モニタリングやスマート衣料といったヘルスケア用途が挙げられます。

2023年のインドの繊維貿易

輸出国 | 価値(米ドル) | 輸入国 | 価値(米ドル) |

アメリカ合衆国 | 97億1000万 | 中国 | 495億 |

バングラデシュ | 26億4000万 | バングラデシュ | 11億3000万 |

ドイツ | 2.03B | ベトナム | 484M |

イギリス | 18.2億 | アメリカ合衆国 | 462M |

アラブ首長国連邦 | 16億8000万 | インドネシア | 292M |

出典: OEC

北米市場の洞察

北米の導電性繊維市場は、工業化の拡大と政府による新素材開発への投資増加により、2035年までに収益シェア26%で成長すると予測されています。先端素材への研究開発投資と政府資金の投入は、市場における競争力の向上につながります。北米は導電性繊維開発における世界的なリーダーであり、主要プレーヤーの優位性と繊維ベースの繊維製造インフラも市場機会の拡大に貢献しています。

米国の導電性繊維市場は、防衛、航空宇宙、ヘルスケア、スポーツウェアの用途で既に高い需要の恩恵を受けています。米国市場では、高度な防衛用ウェアラブル機能のプロトタイプに対する政府の強力な資金提供と、消費者向け電子機器市場におけるスマートファブリックの急速な成長が市場の成長を支えています。米国の繊維およびアパレルの輸出は、2021年に27億ドル(18.5%)増加して174億ドルとなりました。アパレル、繊維と糸、その他の繊維製品、および織物が、米国の繊維およびアパレル輸出部門の成長を牽引しました。輸出された2大製品グループは、織物(55億ドル)と繊維と糸(40億ドル)で、米国の繊維およびアパレル輸出全体の半分以上を占めました。米国の繊維およびアパレルの最大の輸出先市場は、メキシコ、カナダ、ホンジュラスで、2021年の米国の繊維およびアパレル輸出全体の57.2%を占めました。

カナダの導電性繊維市場は、2025年から2034年にかけて年平均成長率6.1%で成長し、予測期間末までに市場シェアは約13億米ドルに達すると予測されています。カナダには自動車産業と軍事産業があり、需要を支えるだけでなく、産業現場でのウェアラブル保護具への圧力も高まっています。カナダ政府は2023年にクリーンテクノロジーに18億米ドルを投資し、間接的にスマート繊維の開発を促進しました。製造規模は小規模ですが、米国とアジアからの輸入でその不足を補っています。導電性繊維技術のパイロット規模での生産は、国の税額控除とカナダ・クリーン成長プログラムを通じた研究開発支援によっても促進されています。

ヨーロッパ市場の洞察

欧州市場は、環境法規制の強化、スマートファブリックの利用増加、そして重工業の革新性により、21%の市場シェアを占めると推定されています。医療用テキスタイルやeテキスタイルへの資金提供の増加は、ヘルスケアおよびフィットネス市場におけるこれらの利用拡大につながるでしょう。さらに、繊維における持続可能な素材の使用や繊維のデジタル化を促進するための欧州連合(EU)の積極的な公共政策は、革新的な活動を支援するでしょう。欧州は、多機能、軽量、そして持続可能な導電性テキスタイルの開発に向けた、大学、スタートアップ企業、そして既存のテキスタイルメーカー間の連携強化に向けた重要な措置を講じており、協働によるイノベーションを促進しています。

ポリエステルの多重糸またはケーブル糸 2023年の取引

地域/国 | 輸出額(千米ドル) | 数量(kg) |

イギリス | 554.84 | 24,261 |

ドイツ | 13,676.84 | 814,127 |

フランス | 1,153.70 | 95,846 |

イタリア | 8,942.80 | 1,187,690 |

スペイン | 2,748.13 | 605,599 |

出典: WITS

導電性繊維市場の主要プレーヤー:

世界市場は、世界収益の41%以上が日本企業と米国企業に集中していることが特徴です。東レ、セーレン、帝人フロンティアといった日本企業は、スマートテキスタイルや導電性繊維分野において、研究開発、垂直統合設計、そして豊富な特許取得済みの知的財産における粘り強さで市場をリードしています。デュポンやレアードといった企業は、ウェアラブル技術や防衛産業における製造や買収により規模を拡大した米国企業です。欧州企業は、エコデザインに加え、高性能なニッチ向けアプリケーションにも取り組んでいます。インドとマレーシアはコスト効率が高く、貿易協定や現地調達の増加により生産量が増加しています。現在のグローバル戦略のトレンドには、低炭素プロセス、多機能性、REACH規則およびEPA規則への準拠レベルなどが挙げられます。

導電性繊維市場における世界トップメーカー

会社名 | 推定市場シェア(%) | 原産国 |

デュポン・ド・ネムール社 | 9.3% | アメリカ合衆国 |

パーカー・ハネフィン社 | 5.2% | アメリカ合衆国 |

バルテックステクニカルテキスタイル | 5% | 英国 |

レアード・パフォーマンス・マテリアルズ(デュポン) | 6% | アメリカ合衆国 |

ベカルト・デスリーNV | 5.8% | ベルギー |

ハーキュライトプロダクツ株式会社 | xx% | アメリカ合衆国 |

スウィコフィルAG | xx% | スイス |

コーロングロテック株式会社 | xx% | 韓国 |

旭化成株式会社 | xx% | 日本 |

SRFリミテッド | xx% | インド |

テックスケム・リソーシズ・ベルハッド | xx% | マレーシア |

東レ株式会社 | xx% | 日本 |

ミツフジ株式会社 | xx% | 日本 |

最近の動向

- 2024年9月、 DOMO Chemicalsは、Fakuma 2024見本市で環境配慮型として認証を取得し、導電性および熱管理コーティングテキスタイル向けにカスタマイズされた持続可能なポリアミド製品ラインを発表しました。この製品ラインは、欧州の機能性テキスタイルセンターで採用されており、循環型社会と低炭素社会への適応を急速に進めています。2024年第4四半期には、持続可能な導電性コーティングの需要の高まりを受け、機能性テキスタイルの市場シェアが16%増加しました。この発表は、欧州の脱炭素化ガイドラインと拡大されたB2Bサステナビリティ要件と連携しています。

- 旭化成は2024年6月、繊維一体型電子機器の導電性と柔軟性を向上させることを目的とした、独自の高イオン伝導性電解質を発売しました。この開発は、特に医療分野のウェアラブルセンサー機能への応用を狙っています。この発売により、スマート医療用繊維の急速な普及に伴い、同社のヘルスケア関連売上高は前四半期比12.5%増加しました。世界中でフレキシブルバイオセンサーの需要が拡大する中、この製品は旭化成の導電性繊維における強みをさらに強化するものです。

- Report ID: 8090

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。