CO2ヒートポンプ給湯器市場の見通し:

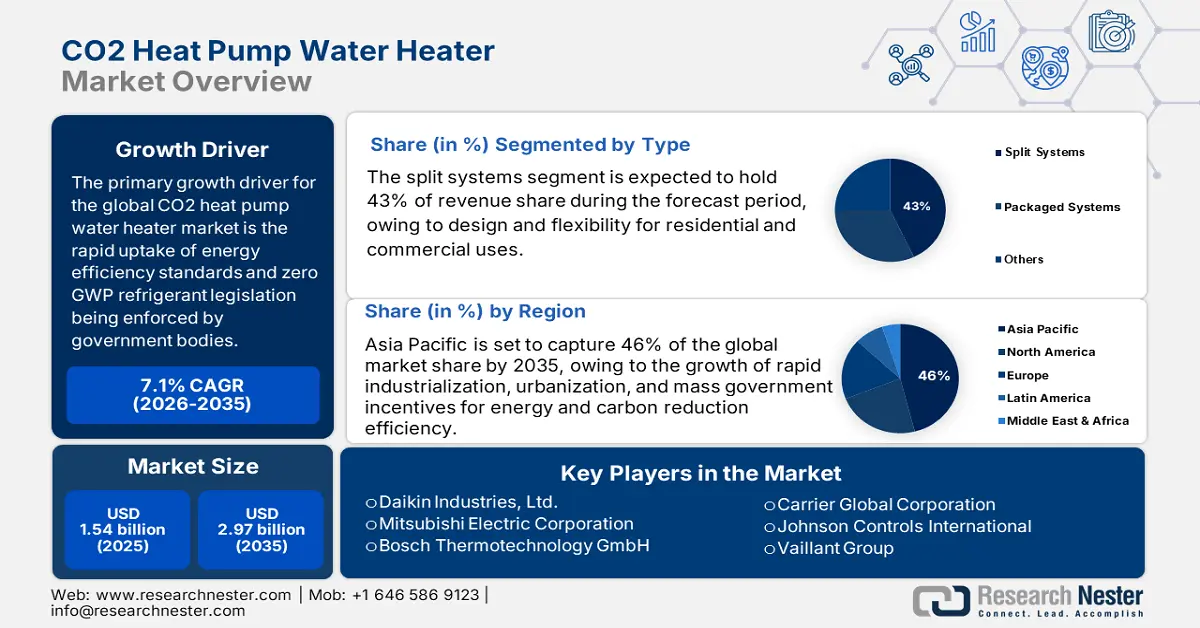

CO2ヒートポンプ給湯器市場規模は2025年に15億4,000万米ドルと評価され、2035年末までに29億7,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、約7.1%のCAGRで成長が見込まれます。2026年には、CO2ヒートポンプ給湯器の市場規模は16億4,000万米ドルに達すると推定されています。

世界のCO2ヒートポンプ給湯器市場の成長を牽引しているのは、政府機関によるエネルギー効率基準の急速な普及と、GWPゼロ冷媒に関する法規制の施行です。例えば、米国エネルギー省(DOE)は2024年4月、2029年までに新規の電気貯湯式給湯器の50%以上にヒートポンプ技術の採用を義務付ける新たな効率基準を策定しました。これにより、アメリカの家庭は年間76億ドルの節約となり、30年間で3億3,200万トンの二酸化炭素排出量を削減できます。EUや北米のように、政府が機器の基準を強化すれば、産業界の導入は加速し、規模の経済と市場浸透を促進します。

CO2ヒートポンプ給湯器市場のサプライチェーンは現在、原材料の需要、世界の製造能力の発展、そして着実に拡大する世界貿易に押され、急速に進化している。バイデン・ハリス政権のDOEエネルギー効率基準は、消費者に30年間で約1兆ドルの節約をもたらし、平均的な家庭の光熱費を少なくとも年間100ドル削減すると予測されている。最終決定されれば、これらの基準により温室効果ガス排出量が約25億トン削減されると期待されており、これは同期間におけるガソリン車1,800万台、石炭火力発電所22基、あるいは1,050万世帯の排出量に相当します。DOEの技術移行局は、化石エネルギー・炭素管理局およびクリーンエネルギー実証局と共に、直接空気回収を含む二酸化炭素除去技術の商業化を加速し、排出量削減とクリーンエネルギーソリューションの拡大に向けた米国の取り組みを前進させるため、国立研究所のプロジェクト4件に1,500万ドルを提供すると発表しました。 DOE のデータからも明らかなように、貿易はニアショアリングと現地で自立したサプライ チェーンへと移行しており、貿易リスクは最小限に抑えられています。

CO2ヒートポンプ給湯器市場 - 成長要因と課題

成長の原動力

- 規制上の優遇措置とエネルギー効率化の義務化:政府によるこの技術の義務化とインセンティブ付与により、CO2ヒートポンプ給湯器の普及が促進されています。一例として、米国エネルギー省(DOE)は、2029年までに新規電気給湯器の50%以上がヒートポンプ技術を採用する必要があると予測しており、これにより30年以内に合計3億3,200万トンの排出量が削減されます。B2B調達においては、グローバル化されたシステムの欠如が、特にOEMにとって長期計画の不確実性をもたらします。しかし、公益事業者は、コンプライアンス遵守の期限が異なる複数の市場における規模の経済による価値を模索しています。

- 高度な製造技術と連邦政府による重点的な資金提供が市場の成長を牽引: CO2ヒートポンプ給湯器市場は、高額な初期製造コストと複雑なサプライチェーンを相殺するための支出により拡大しています。米国エネルギー省(DOE)は、第2ラウンドの入札交渉を発表し、総額8,470万ドルの4つのプロジェクトを選定しました。第2ラウンドで選定されたこれらのプロジェクトにより、5つの施設で部品、電気ヒートポンプ、ヒートポンプ給湯器の生産量が増加します。これらのプロジェクトは、低コストで量産性を高めることで、メーカーやHVACインテグレーターにとって供給の安定化とリードタイムの短縮につながることが期待されます。世界的な供給状況は依然として厳しい状況ですが、このような重点的な支援は、設置業者や建設業者の受け入れ度を高め、プロジェクトのパイプラインを拡大し、市場浸透を加速させると期待されます。

- 商業・工業用給湯の脱炭素化:ホテル、病院、酪農場、食品加工施設などの大規模施設では、大量の給湯が必要であり、二酸化炭素排出量の削減が義務付けられています。CO2ヒートポンプ給湯器は、化石燃料を使用せずに高温のお湯を供給できる非常に効率的な方法であり、組織のESG目標とカーボンニュートラルへのコミットメントにも合致しています。再生可能電力を利用できるため、スコープ1およびスコープ2の排出量が削減されるため、CO2ヒートポンプはガスボイラーの魅力的な代替手段となります。

新たな貿易動向

2020~2023年の国別・地域別ヒートポンプ販売台数

地域/国 | 2020 | 2021 | 2022 | 2023 |

私たち | 24ギガワット | 28ギガワット | 30ギガワット | 26ギガワット |

欧州連合 | 14ギガワット | 19ギガワット | 28ギガワット | 27ギガワット |

中国 | 28ギガワット | 32ギガワット | 31ギガワット | 35ギガワット |

日本 | 7ギガワット | 7ギガワット | 8ギガワット | 7ギガワット |

その他の地域 | 11ギガワット | 13ギガワット | 14ギガワット | 14ギガワット |

出典: IEA

課題

- 高額な初期資本投資: CO2ヒートポンプ給湯器市場は、製造材料と製造工程の初期費用が極めて高額であることから、大きな障壁に直面しています。多額の資本投資が必要となるため、特にコストに敏感な法人顧客や生産量の少ないメーカーは、大量購入を躊躇します。そのため、調達サイクルが長くなり、プロジェクト予算が減少するにつれて、市場の成長は鈍化します。また、手頃な融資が受けられないことや投資回収期間が長いことも、大規模な導入を阻む要因となっており、規模の経済性や発展途上国への技術の波及効果は期待できません。

- サプライチェーンの脆弱性:可変速コンプレッサーやCO2対応熱交換器など、業界が海外調達の特殊部品に依存しているため、サプライチェーンの混乱リスクにさらされています。地政学的緊張、輸送渋滞、関税はリードタイムと製造コストに悪影響を及ぼします。これらのリスクはOEMの計画と製造を複雑化し、エンドユーザーによるプロジェクト実行をさらに遅延させます。供給の不安定化は市場の信頼を損ない、生産能力の稼働率を低下させ、増大する世界的な需要に効果的に対応する負担をOEMに負わせることになります。

CO2ヒートポンプ給湯器市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.1% |

|

基準年市場規模(2025年) |

15億4000万米ドル |

|

予測年市場規模(2035年) |

29億7000万米ドル |

|

地域範囲 |

|

CO2ヒートポンプ給湯器市場のセグメンテーション:

タイプセグメント分析

スプリットシステム分野は、住宅および商業用途に適した設計と柔軟性により、2035年までにCO2ヒートポンプ給湯器市場をリードし、売上高の43%を占めると予測されています。一般的な電気給湯器と比較すると、ENERGY STAR認証のヒートポンプ給湯器はエネルギー消費量を70%削減でき、4人家族で年間550ドル以上を節約できます。特にアジア太平洋地域とヨーロッパでは、都市化と改修プロジェクトが拡大しており、これらが相まって2035年までに世界市場で大きな収益を生み出すと予想されており、コンパクトなスプリットシステムの需要が高まっています。

テクノロジーセグメント分析

インバータ駆動コンプレッサーは、そのエネルギー効率と温度制御の優秀さから、2035年にはCO2ヒートポンプ給湯器市場において41%のシェアを獲得すると予測されており、市場をリードする存在となっています。この技術により、固定速度コンプレッサーではなく、コンプレッサーの速度制御が可能になります。日本と中国を除く中東やアジアでは、インバータ比率はそれぞれ20%と40%と比較的低い水準です。しかし、北米や欧州で導入されている炭素排出規制を背景に、インバータ技術の導入は加速しています。さらなる研究開発費の投入と政府の優位性も、特に商業・産業分野におけるインバータ技術の市場における優位性を支えています。

アプリケーションセグメント分析

住宅用給湯器は、2035年にはCO2ヒートポンプ給湯器市場シェアの約39%を占め、最も高いアプリケーション収益を占めると予想されています。これは、エネルギー効率が高く低炭素なソリューションを求める消費者のニーズに、アプリケーションが対応していることを示しています。ほぼすべての家庭で電気が使用されており、2020年には小売電力購入が住宅部門の最終用途エネルギー消費量の約44%を占めました。EUでは、2023年の世帯の主なエネルギー消費は住宅暖房で、住宅部門の総エネルギー消費量の62.5%を占めました。給湯はわずかに高い15.1%を占めました。このサブセグメントは、主に住宅部門の改修および新築プロジェクトにより、大きな成長が見込まれています。

当社の世界的な CO2 ヒートポンプ給湯器市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

テクノロジー |

|

ソース |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

CO2ヒートポンプ給湯器市場 - 地域分析

アジア太平洋市場の洞察

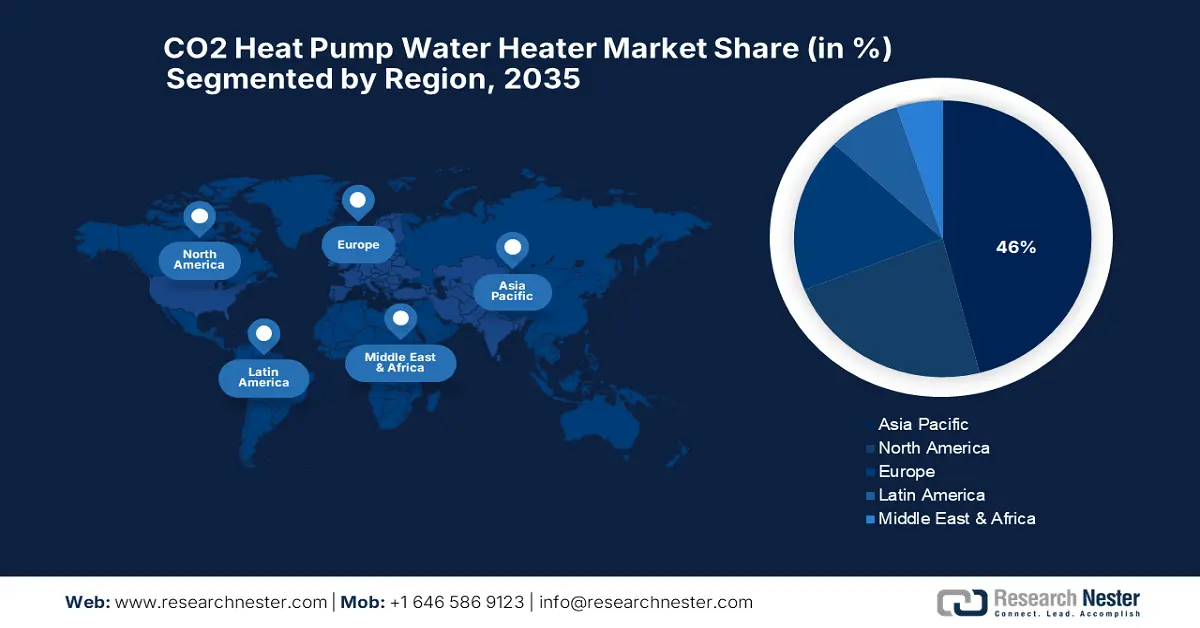

アジア太平洋地域のCO2ヒートポンプ給湯器市場は、急速な工業化、都市化、そしてエネルギーと炭素削減の効率化に向けた政府の大規模なインセンティブにより、2035年までに約46%と最大の地域貢献度を持つと予想されています。この地域は、商業、住宅、産業用途における需要の増加が牽引すると予想されており、中でも日本、中国、インドが最大の貢献国です。積極的な環境規制と消費者意識の高まりは、従来の給湯技術からクリーンなCO2ベースの技術への移行を促進しています。

CO2ヒートポンプ給湯器市場の主要プレーヤーとして、中国は2035年までにアジア太平洋地域の収益の51%以上を占めると予想されています。中国は2060年までにカーボンニュートラルになることを強く推進しており、CO2ヒートポンプ給湯器などのグリーン機器は補助金や税額控除を受けています。中国は再生可能エネルギーへの世界最大の投資国であり、2024年には6,250億米ドル、つまり世界総額2兆330億米ドルの31%を占めます。2024年までの3年間で、設置済みバッテリーストレージの規模は3倍になりました。2019年の4,860億人民元(680億米ドル)から25%増加し、2024年には過去最高の6,080億人民元(850億米ドル)に達します。需要は主に、都市部の住宅開発と工業化のプロセスによって推進されています。

インドは、PAT制度下でエネルギー効率の高いCO2ヒートポンプ給湯器市場を年平均成長率6.7%で維持すると予想されており、14%の成長が見込まれています。住宅市場への浸透は、中流階級の都市化と電化率の向上によって促進され、商業ビルのインフラ整備は成長の機会を拡大します。ボイラー室や冷却塔は不要で、排出ガスと汚染物質の排出をゼロに抑えることができます。このシステムは、冷房70~5000kW、暖房80~6000kWの能力を備え、セントラル空調と比較して30~80%のエネルギーを節約し、1キロワットあたり70~100平方メートルを効率的に空調します。インドエネルギー効率局によると、インドはエネルギー使用量を約3.5%削減し、年間の炭素排出量を3億600万トン削減しました。

北米市場の洞察

北米は、積極的な省エネ法規制と堅調な産業需要に牽引され、2035年には世界のCO2ヒートポンプ給湯器市場の約23%を占めると予想されています。この地域は、住宅、商業、産業用途における二酸化炭素排出量の削減を目指し、政府による巨額のインセンティブと研究費を誇っています。この地域市場の成長は、CO2ヒートポンプ技術を活用した改修活動と新規建設活動の増加に支えられており、予測期間中に5.4%の年平均成長率(CAGR)を記録する見込みです。

米国は、80%以上の地域シェアで北米のCO2ヒートポンプ給湯器市場をリードすると見込まれており、クリーンエネルギー技術への投資に数十億ドルを提供する超党派インフラ法やインフレ抑制法などの国家法によって強化されています。米国エネルギー情報局によると、2022年に米国の家庭用電気事業者の顧客に販売された(購入された)電力の平均年間量は10,791kWhで、1か月あたり約899kWhです。住宅ユーザー1人あたりの年間電力購入量が最も低かったのはハワイで6,178kWh、最も高かったのはルイジアナで14,774kWhでした。米国エネルギー省は、インバーターを備えたCO2ヒートポンプ給湯器は、住宅用給湯エネルギーを最大50%節約できると見積もっており、これは炭素削減目標の達成に大きく貢献します。製薬や食品加工などの産業用途でも、高い熱性能を備え環境に優しいCO2ヒートポンプの需要が生まれています。

カナダのCO2ヒートポンプ給湯器市場は、北米市場の約21%を占めると予想されており、クリーン成長プログラムやクリーン成長と気候変動に関する全カナダ枠組みなどのプログラムにより着実に成長しています。カナダ政府は、2030年までに温室効果ガス排出量を2005年比で40~45%削減し、2050年までにネットゼロ排出量を達成するという決議を、カナダ・ネットゼロ排出責任法に盛り込んでいます。カナダの寒冷な気候も、寒冷地でも効果的に機能する最新のヒートポンプシステムの需要を高めています。住宅および商業建設市場での利用増加により、カナダ市場の年平均成長率は4.9%になると予想されています。

カナダの住宅エネルギー使用に関するデータ

セクタ | エネルギー使用量 % |

空間暖房 | 63% |

照明器具と家電製品 | 19% |

給湯 | 15% |

冷却 | 3% |

出典: IISD

ヨーロッパ市場の洞察

包括的な気候政策と欧州グリーンディール、および個々のEU加盟国のエネルギー効率の枠組みにより、ヨーロッパは2035年までに世界のCO2ヒートポンプ給湯器市場の約18%を占めると予測されています。 2050年までに炭素排出量をネットゼロに削減する必要性から、住宅および商業ビルにおける最新のヒートポンプ技術に対する需要が大きく高まっています。 建物はEUの環境フットプリントの30%以上を占め、その資材の約3分の1を消費しています。 建物の運用は総エネルギー使用量の42%、温室効果ガス排出量の35%を占めており、建設はEUで最も影響力のあるセクターとなっています。 化石燃料ベースの給湯器からの交換を促進する補助金と規制の枠組みに支えられ、ヨーロッパ市場では2026~2035年に約4.9%のCAGRで成長すると予測されています。

2023年のEU世帯のエネルギー消費量

セクタ | エネルギー使用量の割合 |

空間暖房 | 62.5% |

給湯 | 15.1% |

照明器具と電化製品 | 14.5% |

料理 | 6.5% |

その他の用途 | 0.8% |

空間冷却 | 0.6% |

出典:ユーロスタット

主なCO2ヒートポンプ給湯器市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

CO2ヒートポンプ給湯器市場は、市場シェア獲得を目指し、主要企業が技術革新、エネルギー効率、そして地理的拡大に注力する熾烈な競争を特徴としています。ダイキンや三菱電機といった企業は、インバータ駆動コンプレッサーや冷媒管理の強化に向け、研究開発に多額の投資を行い、市場をリードしています。ボッシュやヴァイラントといった欧州企業は、スマートビルディングシステムとの統合と、厳格なEUエネルギー規制への準拠を重視しています。米国メーカーは、連邦政府の優遇措置を活用し、商業施設および住宅のニーズに対応するために製品ポートフォリオを拡大しています。日本企業は、継続的なイノベーション、製造能力の拡大、そしてアジア太平洋地域における戦略的パートナーシップの構築を通じて、市場をリードしています。全体として、イノベーション、持続可能性、そして市場浸透は、依然として競争戦略の中核を成しています。

CO2ヒートポンプ給湯器市場における世界トップメーカー

会社名 | 原産国 | おおよその市場シェア(%) |

ダイキン工業株式会社 | 日本 | 10.6% |

三菱電機株式会社 | 日本 | 9.9% |

ボッシュ・サーモテクノロジーGmbH | ドイツ | 8.5% |

キャリアグローバル株式会社 | アメリカ合衆国 | 7.8% |

ジョンソンコントロールズインターナショナル | アメリカ合衆国 | 6.7% |

ヴァイラントグループ | ドイツ | 5.9% |

リーム製造会社 | アメリカ合衆国 | xx% |

LGエレクトロニクス | 韓国 | xx% |

AOスミス株式会社 | アメリカ合衆国 | xx% |

ブルースターリミテッド | インド | xx% |

株式会社東芝 | 日本 | xx% |

ダイキンオーストラリア株式会社 | オーストラリア | xx% |

グレン・ディンプレックス・グループ | アイルランド | xx% |

富士通ゼネラル株式会社 | 日本 | xx% |

パナソニック株式会社 | 日本 | xx% |

CO2 ヒートポンプ給湯器市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 国際エネルギー機関(IEA)は2022年11月、世界中の商業・住宅部門におけるCO₂ヒートポンプ給湯器の導入加速を強調する報告書を発表しました。報告書は、世界的な導入により、2030年までに給湯関連の炭素排出量を最大40.2%削減できると予測しています。IEAは、新興国における導入拡大のため、技術標準化と財政的インセンティブに関する国際協力の拡大を求め、パリ協定の目標達成における新興国の役割を強調しました。

- ダイキンは2023年11月、2024年初頭に発売予定の2つの新型VRV 5ヒートポンプシステムを発表しました。ミニVRVモデルは最大33.5kWの容量を提供し、新しいトップブローシリーズは56kWに達し、ダイキンのラインナップが拡大し、より高い効率と拡張されたアプリケーションの柔軟性により商業ビルの脱炭素化をサポートします。

- Report ID: 8115

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。