クロム塩市場の見通し:

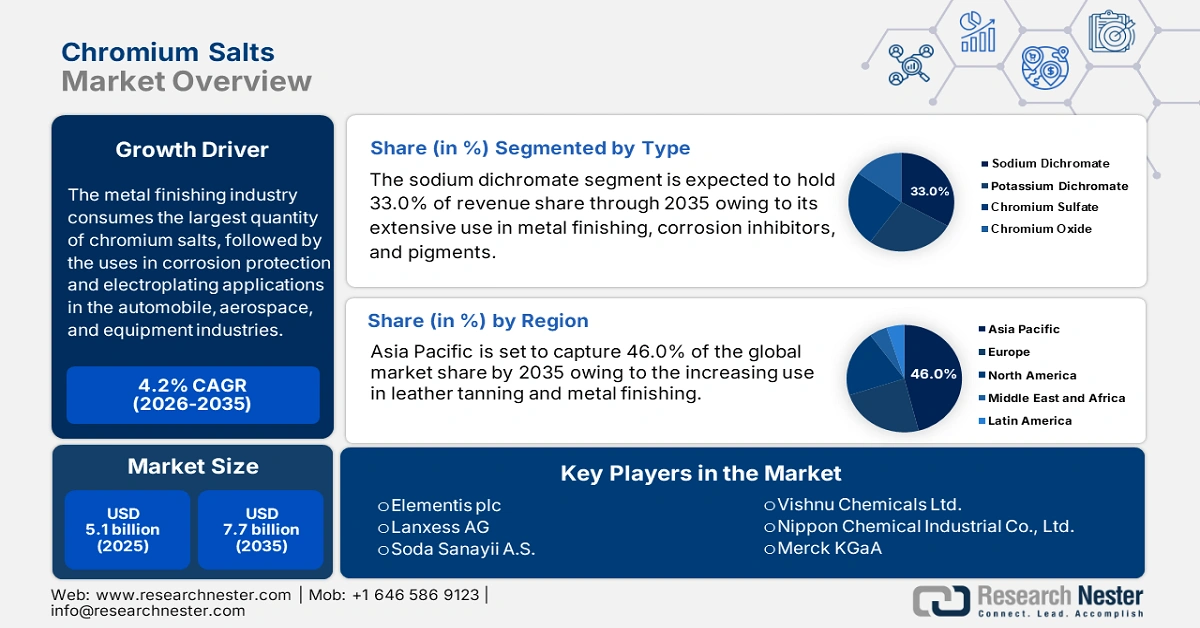

クロム塩市場規模は2025年に51億米ドルと評価され、2035年末までに77億米ドルに達すると予測されています。2026年から2035年の予測期間中は、年平均成長率(CAGR)4.2%で成長します。2026年には、クロム塩の業界規模は53億米ドルに達すると推定されています。

金属仕上げ業界はクロム塩の最大の消費地であり、自動車、航空宇宙、および機器産業における腐食防止および電気めっき用途がこれに続きます。米国地質調査所(USGS)によると、金属仕上げ用クロム塩の世界消費量は増加しており、中国、米国、ドイツがトップの座を占めています。高純度クロム化合物の需要は、EPAのクロム電気めっきに関するNESHAP規制(北米および欧州)などの規制によって牽引されています。

2022年の米国のクロムの見かけの消費量(リサイクルクロムを含む)は569,000トン(t)で、2021年とほぼ同水準でした。ステンレス鋼を除くクロム材料の国内総消費量は29%減少しました。クロムの最大の用途は製鉄(93%)で、残りの7%は超合金やその他の用途で占められています。クロム鉱石、クロム化学品、フェロアロイ、クロム金属、ステンレス鋼製品の米国からの輸出量は前年比16%増の133,000トンでした。米国の需要カテゴリーの輸入量はクロム含有量で7%増加し、合計609,000トンでした。

クロム塩市場 - 成長要因と課題

成長の原動力

- 皮革なめし産業の成長:クロム塩(特に塩基性硫酸クロム)は、皮革の強度、柔軟性、耐久性を高めるため、皮革なめしに不可欠な成分です。ファッション、靴、自動車、家具などにおける高級皮革製品の需要が継続的に増加するにつれ、クロム塩の消費量も増加しています。2023年の皮革(なめしまたはクラスト加工後にさらに加工されたもの、羊皮を除く)の世界貿易額は8億100万ドルで、2022年の9億200万ドルから11.2%減少しました。過去5年間では年率9.79%の減少となり、1,222製品中966位にランクインし、世界貿易額の0.005%未満を占めています。したがって、クロム塩はあらゆるなめし工程において不可欠な存在であり続けるでしょう。

- 顔料およびコーティングの需要増加:クロム塩は、塗料、コーティング、セラミック、プラスチックなどに利用される顔料の製造にも不可欠です。これらの顔料は耐熱性と耐紫外線性を備えており、工業用途や装飾コーティングに不可欠です。建設セクターの成長、自動車用コーティングの需要、そして持続可能な包装は、クロム顔料セクターにおける主要な新興分野です。例えば、酸化クロムの緑色顔料は、その耐久性から多くのセメントタイルや不透明に近いセラミックタイルに使用されています。世界中で多くの都市インフラプロジェクトが進行中であり、消費財に使用される装飾コーティングの需要が高まっていることから、クロム塩の重要性はますます高まっています。

- 電気めっき用途の拡大:クロム塩は、金属の保護・装飾コーティングである電気めっきプロセスにおいて重要な原料です。クロムめっきは硬度を高め、耐腐食性を高め、コーティングの美観を向上させるため、主要なエンドユーザー産業には自動車、航空宇宙、電子機器などが挙げられます。電気めっきのこうした成長は、特に中国やインドなどのアジア太平洋地域における世界的な製造業の生産量増加に伴い、今後も継続すると予想されます。さらに、産業機械や航空宇宙用途における耐摩耗部品の需要も、高性能表面仕上げ用途に不可欠なクロム塩市場を引き続き押し上げると予想されます。

世界のクロム鉱石取引の増加

2023年のクロム鉱石および精鉱の主要輸出国

輸出業者 | 取引額(千米ドル) | 数量(kg) |

南アフリカ | 3,942,399.35 | 17,791,500,000 |

七面鳥 | 397,500.54 | 1,465,530,000 |

パキスタン | 126,552.18 | 4億6504万6000 |

カザフスタン | 116,606.56 | 3億9077万6000 |

アルバニア | 82,192.16 | 4億312万6000 |

オマーン | 44,709.89 | 1億750万9000 |

オランダ | 36,347.44 | 97,164,700 |

フィリピン | 26,418.37 | 1億128万1000 |

マダガスカル | 22,235.58 | 91,293,800 |

出典: WITS

課題

- 原材料供給の不安定性:クロム塩事業はクロム鉱石(クロマイト)に大きく依存していますが、その産地は南アフリカ、カザフスタン、インドなどごく限られた地域に限られています。これらの地域では、政情不安、鉱山ストライキ、輸出規制といったリスクが数多く存在し、グローバルサプライチェーンに混乱が生じる可能性があります。クロマイト価格の変動はクロム塩の生産コストに影響を与え、利益率を低下させます。また、クロム鉱石(クロマイト)の輸入に依存する企業は、関税や貿易制限の影響を受けるだけでなく、物流遅延のリスクも高まります。そのため、メーカーは顧客に対して安定した価格設定と長期供給のコミットメントを提供することが困難になっています。

- 生産コストの上昇:クロム塩の生産には、多大なエネルギー消費、特殊な設備、そして高価な汚染制御システムが必要です。エネルギー価格は変動が激しく、環境基準も厳しくなっているため、製造コストは上昇しています。さらに、有毒で危険な副産物や廃棄物の高度な処理も必要となり、操業コストが上昇します。小規模生産者は競争力の低下に直面し、大規模生産者は需要が減退するまで顧客へのコストを引き上げ続けることになります。こうした状況は、主要生産拠点におけるインフレ価格の圧力と人件費の高騰によってさらに悪化し、営業利益率をさらに低下させています。

クロム塩市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.2% |

|

基準年市場規模(2025年) |

51億ドル |

|

予測年市場規模(2035年) |

77億ドル |

|

地域範囲 |

|

クロム塩市場のセグメンテーション:

タイプセグメント分析

重クロム酸ナトリウム分野は、2035年までの予測期間中に33%という最大の市場シェアを獲得すると予測されています。重クロム酸ナトリウムはクロム塩市場の要であり、ほぼすべてのクロム系化合物の主原料として機能します。その強力な酸化特性と化学的安定性により、金属仕上げ、皮革なめし、木材防腐、顔料製造などの用途に不可欠なものとなっています。自動車、航空宇宙、建設などの産業が拡大するにつれ、耐腐食性と耐久性に優れた材料の需要は高まり続け、重クロム酸ナトリウムの消費量も増加しています。その汎用性は、特殊化学品、触媒、ガラス着色の成長を支えています。南アジアやユーラシアなどの地域で工業化が進むにつれ、重クロム酸ナトリウムは依然として市場の成長を牽引する主要な製品タイプとなっています。環境への懸念にもかかわらず、下流用途におけるその重要な役割は、クロム塩分野の中核としての地位を確固たるものにしています。

アプリケーションセグメント分析

皮革なめし分野は、2035年までに29.2%のシェアを占めると予測されています。クロム塩、特に塩基性硫酸クロムは、柔らかく、耐久性があり、熱安定性に優れた皮革を製造する能力があるため、この工程に不可欠です。靴、衣類、アクセサリーなどにおいてクロムなめし皮革が広く使用されているため、これらの塩の需要は安定しています。経済的にも、クロムなめしは植物由来の代替品よりも迅速かつ費用対効果が高いため、メーカーにとって魅力的な選択肢となっています。世界的な皮革輸出の増加と発展途上国のなめし産業の拡大に伴い、クロム塩の消費量は増加し続けています。この持続的な需要により、皮革なめしはクロム塩市場の基盤となっています。

最終用途セグメント分析

化学品・石油化学製品セグメントは、2035年までに24.2%のシェアを占めると予測されています。触媒、顔料、めっき、腐食防止剤といった用途の増加により、表面処理を補助する化学用途におけるクロム含有化合物は、このセグメントの市場シェアを拡大しています。新興国における政府支援による産業拡大と化学品生産の増加に起因するこの成長は、冶金、建設、自動車産業に代わる、化学品・石油化学製品セグメントを主要な最終用途セグメントとしてさらに確固たるものにしています。

クロム塩市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

クロム塩市場 - 地域分析

アジア太平洋市場の洞察

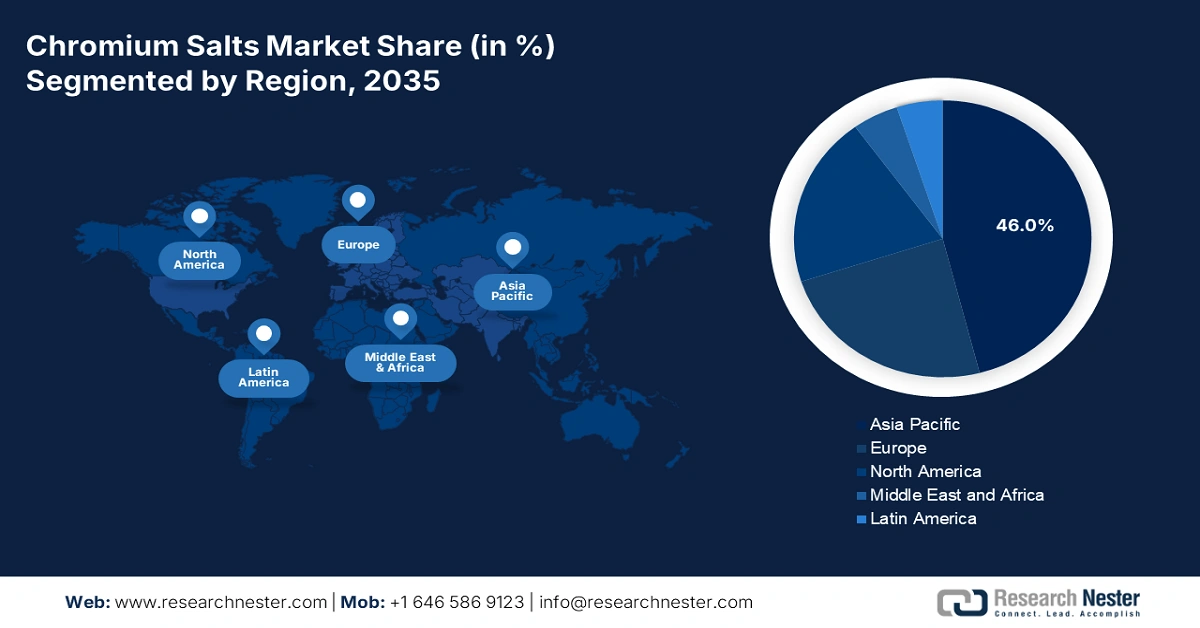

アジア太平洋地域は、急速な工業化、主要な皮革加工拠点、そして化学製品製造の成長により、2035年までに世界のクロム塩市場収益の46%を占めると予測されています。需要は主に電気めっき、顔料、冶金分野から生まれ、主要な自動車産業と建設産業も後押ししています。この地域の政府は持続可能な処理技術への投資計画を開始しており、環境的に持続可能な処理を促進するための規制基準の強化により、より環境に優しい生産方法が推進され、世界のクロム塩消費においてこの地域が占める支配的な地位を維持するでしょう。

インドは、皮革なめし、繊維、金属仕上げなどの用途に牽引され、アジア太平洋地域で最も急速に成長しているクロム塩市場の一つです。インドは世界の皮革生産の大部分を占めており、クロム塩は皮革なめし工程において重要な役割を果たしています。タミル・ナードゥ州とウッタル・プラデーシュ州の産業集積地は、消費者の活動を支えています。インド政府は、排水管理と持続可能な皮革なめしの両方に注力しており、市場の成長と環境責任の両面を促進しています。政府は、よりクリーンな生産慣行とより厳格な廃棄物処理プロトコルを奨励することで、環境に優しい技術へのイノベーションと投資を推進しています。このバランスの取れたアプローチは、皮革産業の拡大を支えるだけでなく、持続可能性へのコミットメントを強化します。その結果、環境責任は産業発展の不可欠な要素となりつつあります。

クロム化合物をベースとした顔料および製剤(2023年)

国 | 輸出額(千米ドル) | 数量(kg) |

インド | 56,205.91 | 14,974,800 |

中国 | 16,281.65 | 4,591,850 |

インドネシア | 2,586.80 | 495,981 |

日本 | 1,813.35 | 135,945 |

マレーシア | 429.09 | 76,321 |

オーストラリア | 374.39 | 41,710 |

韓国 | 321.97 | 54,322 |

出典: WITS

ヨーロッパ市場の洞察

欧州は、自動車コーティング、皮革加工、金属仕上げなどの需要により、2035年までに世界のクロム塩売上高の24%を占めると予測されています。需要は主要経済圏に広く分布しており、下流用途の多様化により、価格変動を抑制し、収益の安定性を支えています。六価クロムの排出に関する環境基準は、特に電気めっき業界において厳格化されており、プロセスの高度化が求められています。環境適合性を高めた新しい特殊グレードへの移行も進んでいます。

ドイツは、高性能顔料に使用される高度な表面処理および電気めっき用途により、クロム塩の地域需要を牽引し続けています。サプライヤー統合システムによりリードタイムの短縮と製品品質保証が促進され、産業クラスターの形成が顕著になっています。クロム中間体の輸入依存は今後も続くと予想されますが、現地のフォーミュレーターは、カスタマイズされたソリューションの提供と厳格なコンプライアンスの遵守により、より大きな価値を獲得しています。最終用途への露出は、自動車、機械、建設、エンジニアリング部品、そして靴や服飾アクセサリー向けの高級皮革なめしと、バランスの取れた状況を維持しています。

皮革または合成素材の衣料品アクセサリー 2023

国 | 取引額(USD '000) | 数量(kg) |

イギリス | 8,704.76 | 115,131 |

ドイツ | 2,885.23 | 33,951 |

フランス | 13,228.47 | 92,386 |

イタリア | 55,435.73 | 432,410 |

スペイン | 10,268.76 | 83,400 |

ロシア(ロシア連邦) | 47.36 | 2,905 |

出典: WITS

北米市場の洞察

北米は2035年までに世界のクロム塩売上高の20%を占めると予測されます。北米のクロム塩市場は、高度な化学処理能力、強力な規制監督、そして自動車、航空宇宙、建設、冶金といった多様な最終用途市場を背景に事業を展開しており、表面処理、電気めっき、顔料といった従来の用途を通じて需要が開拓されています。この地域の企業は持続可能な代替品への投資を進めており、EPA(環境保護庁)およびOSHA(労働安全衛生局)が課す環境規制の遵守を強く意識しています。しかしながら、国内での精製と特殊製品におけるイノベーションが成長を支える可能性も秘めています。

米国は依然として市場における主要プレーヤーであり、自動車用コーティング、特に航空宇宙向け合金、そして皮革産業におけるなめし加工に広く使用されています。EPA(環境保護庁)とOSHA(労働安全衛生局)による強力な規制執行は、クロムからの脱却を促進し、より安全で持続可能な代替品の開発を促しています。米国は2022年にステンレス鋼に加え、クロム化学品を生産しました。化学グレードのクロム鉄鉱石から得られるクロム化学品は、酸化クロム(Cr₂O₃)含有量が45%を超える高クロム化学品に濃縮され、通常は二クロム酸ナトリウムに変換されます。

クロム塩市場の主要プレーヤー:

クロム塩の世界市場は中程度の集中化が進んでおり、ランクセスとエレメンティスは、大規模な研究開発と環境に配慮した製造への取り組みにより市場をリードしています。日本ケミカルとヴィシュヌ・ケミカルズは、低コスト生産と輸出戦略を通じて成長を続けています。カザフスタンと中国の企業は原材料供給をリードし、メルクとBASFは電子機器に使用される高純度クロムに特化しています。主要なトレンドとしては、グリーンケミストリーへの投資、REACH/EPA遵守の強化、そしてクロム鉱石供給源確保のための垂直統合が挙げられます。

市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | 推定市場シェア(2024年) |

エレメンティスplc | 英国 | 13% |

ランクセスAG | ドイツ | 11% |

ソーダ・サナイ AS | 七面鳥 | 10% |

ヴィシュヌケミカルズ株式会社 | インド | 9% |

日本化学工業株式会社 | 日本 | 8% |

アメリカの要素 | アメリカ合衆国 | xx% |

河北クロム酸化学株式会社 | 中国 | xx% |

アクチュビンスククロム化学工場 | カザフスタン | xx% |

ミッドウラルグループ | ロシア | xx% |

メルクKGaA | ドイツ | xx% |

鄞州明威化学有限公司 | 中国 | xx% |

シェメタル(BASF SE) | ドイツ | xx% |

パシフィックケミカルズ(プライベート)株式会社 | オーストラリア | xx% |

東元金属株式会社 | 韓国 | xx% |

マレーシアクロム産業 | マレーシア | xx% |

最近の動向

- ランクセスAGは2024年3月、皮革業界向けの低炭素なめし剤「EcoTan Plus」を発表しました。この製品は従来の塩と比較してCO₂排出量を41%削減します。ランクセスは、EUの持続可能性基準の厳格化に伴い、2024年第1四半期に欧州のなめし工場からの受注が16%増加したと報告しています。ランクセスは、この製品が2025年までに年間5,100万ユーロの売上高を生み出すと見込んでいます。

- 2024年1月、 BASF/Chemetall (ドイツ)は、独自の湿式製錬技術である「クローズドループクロムリサイクル」を導入しました。この技術により、産業廃水からクロムを96%以上回収し、原材料価格を26%削減します。BASFはドイツの2つの工場でこのシステムを導入し、エネルギー消費量を31%削減し、年間5,000トンの有害廃棄物を除去しました。この技術は現在、欧米の企業にライセンス供与されています。

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。