カテーテル誘導血栓溶解療法市場の見通し:

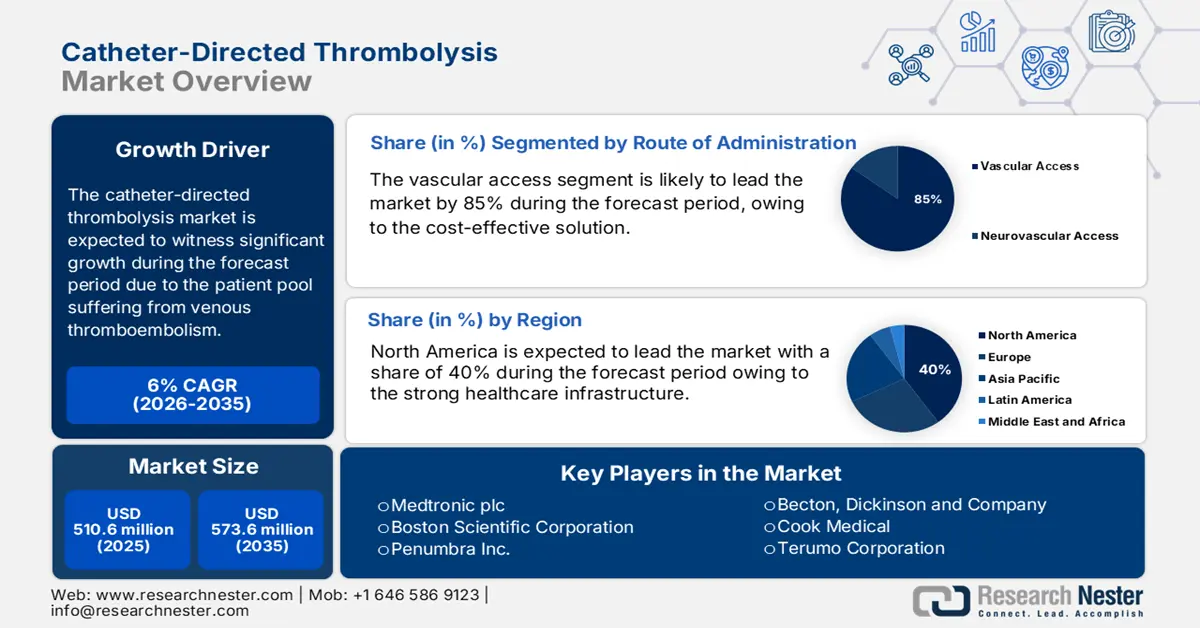

カテーテル誘導血栓溶解療法の市場規模は、2025年には5億1,060万米ドルと推定され、2035年末までに5億7,360万米ドルに達すると予測されています。2026年から2035年の予測期間中は、年平均成長率(CAGR)6%で成長します。2026年には、カテーテル誘導療法の市場規模は5億4,120万米ドルに達すると推定されています。

カテーテル誘導血栓溶解療法市場は着実な成長を遂げており、肺塞栓症や深部静脈血栓症を含む静脈血栓塞栓症(VTE)の患者数の増加が牽引役となっています。米国疾病予防管理センター(CDC)の2024年5月のデータによると、米国では肺塞栓症を含む静脈血栓塞栓症の症例が毎年約90万件登録されています。NLMの2021年5月の調査によると、VTEは毎年50万人以上に影響を与えており、カテーテルを用いた治療の臨床ニーズを浮き彫りにしています。サプライチェーンの面では、インターベンショナルラジオロジーデバイスと医薬品APIの両方の生産パイプラインは複雑な物流を伴い、主に医療グレードのポリマー、画像診断対応マイクロカテーテル、生体適合性合金に依存しています。

研究開発・展開(RDD)への投資は巨額で、薬剤の有効性向上、出血性合併症の軽減、標的薬剤送達のためのデバイス精度の向上に重点が置かれています。国立衛生研究所(NIH)を通じた公的および民間の助成金は、CDTの適応拡大のための臨床試験に資金を提供しています。カテーテル誘導血栓溶解療法(CDT)で使用される医薬品の大部分は、血栓を溶解する血栓溶解薬(線溶薬)です。これらの薬剤はカテーテルを介して血栓に直接送達されるため、全身投与と比較して全身曝露と出血リスクが低減します。OECデータによると、2023年の医薬品の世界貿易額は、CDTで使用される医薬品を含め、8,530億米ドルに達しました。

カテーテル誘導血栓溶解療法市場 - 成長要因と課題

成長の原動力

- 政府による有利な支出と償還政策:主にメディケアを通じた政府支出は、市場アクセスの重要な決定要因です。病院の外来診療におけるCDT処置の償還コードは、導入率に直接影響を及ぼします。一方、CDT機器の具体的な年間支出額は公表されている報告書とは関連がなく、その利用状況は静脈血栓除去術または血栓溶解療法に対するより広範な診断グループの支払いによって把握されます。償還が安定的または拡大していることは市場の安定を示し、必要な機器や研修への病院の投資を促進します。これにより、医療提供者にとってCDT処置が経済的に実行可能となり、より多くの患者層がCDT処置を利用できるようになります。

- 優れた治療成績とコスト削減を示す臨床的エビデンス:強力な臨床的エビデンスは重要な推進力であり、CDTは抗凝固療法と比較して長期的な血管開存性に優れ、血栓後症候群(PTS)のリスクを低減することを示しています。これは、保険支払者にとって強力な価値提案となります。例えば、NLMが2025年2月に実施した調査によると、カテーテル誘導血栓溶解療法(CTT)の価格は22,353米ドルです。初期費用は高額ですが、PTSなどの慢性疾患への使用を短期的に控えることは費用対効果が高く、長期的には障害、再入院、そして継続的なケアのコスト削減に繋がり、大きな節約となります。このエビデンスは、医療制度にCDT技術への投資を促す上で重要です。

- 静脈血栓塞栓症(CDT)症例の増加:患者数の増加が市場を牽引しています。一方で、高齢化、肥満率、がんや侵襲的手術からの生存率向上といった人口動態要因が、深部静脈血栓症(DVT)および肺塞栓症(PE)の発症率増加につながっています。例えば、CDC(米国疾病対策センター)は、米国におけるDVT/PEによる死亡者数を年間6万~10万人と推定しています。こうした発症率の増加は、CDTの潜在的市場規模を直接的に拡大させます。なぜなら、これらの進行した症例の一部は、抗凝固療法を超えた高度な介入療法でしか治療できないからです。

深部静脈血栓症(DVT)と肺塞栓症(PE)の世界的有病率

状態 | 有病率の範囲(10万人年あたり) | 主な注意事項 |

深部静脈血栓症(DVT) | 45から117 | 高齢者では発生率が高いが、地域によって異なる |

肺塞栓症(PE) | 29から48 | 妊婦サブグループにおける推定有病率は1%~7% |

出典:NLM 2024年2月

チャレンジ

- 新興市場における患者の経済的負担は依然として低い:インドや東南アジアの一部地域などの新興国では、カテーテル誘導性血栓溶解療法の費用は高額で、平均年収の半分を超えています。WHOの報告書によると、この費用負担により、低所得国および中所得国では対象となる患者のみが治療を受けています。こうした制約から、メーカーは特定の薬剤について低コストの代替手段を提供することが求められています。テルモなどの企業は、この経済的負担の課題に対応するため、簡便なカテーテルキットを開発しています。

- 複雑で断片化された償還経路:償還の課題を克服することは大きなハードルです。米国では、CDT(血栓溶解療法)は、デバイス、血栓溶解薬、そして手技に対してそれぞれ別々の支払いを行っており、それぞれに独自のCMSコードが付与されています。この手順におけるギャップは、病院がより良い治療効果を得るために最新技術を導入する上で、経済的な阻害要因となる可能性があります。例えば、静脈血栓除去術に対するDRG(血栓除去術)の支払額が高額なカテーテルの費用を完全にカバーできない場合、病院はカテーテルの在庫確保に消極的になるでしょう。メーカーは、総医療費を正確に反映する適切な新しいコードを確立するために、支払機関と積極的に協力する必要があります。

カテーテル誘導血栓溶解療法の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6% |

|

基準年市場規模(2025年) |

5億1,060万米ドル |

|

予測年市場規模(2035年) |

5億7,360万米ドル |

|

地域範囲 |

|

カテーテル誘導血栓溶解療法市場のセグメンテーション:

投与経路セグメント分析

投与経路別では、血管アクセスがセグメントをリードしており、2035年までにシェアの85%を占めると見込まれています。この優位性は、末梢血管系の疾患、主に深部静脈血栓症(DVT)と末梢動脈閉塞症の治療にあります。2025年1月のCDCレポートによると、VTE症例の3分の1以上が入院治療を必要とし、その大半は末梢血管のDVTに関連しています。これらの疾患の患者プールは、神経血管症例よりもはるかに大きいです。例えば、腸骨大腿動脈DVTの処置は、CDT市場全体の主要な成長ドライバーです。CDCによって文書化されているように、静脈血栓塞栓症の有病率が高いため、血管アクセスが依然として主要な投与経路であり、より太い末梢静脈や動脈でのナビゲーション用に設計された幅広いカテーテルが必要になります。

エンドユーザーセグメント分析

病院はエンドユーザーセグメントを牽引しており、2035年までに大きなシェアを占めると予想されています。病院は、複雑なインフラ要件、高額な機器費用、そして多職種連携のケアチームへの迅速なアクセスといった理由から、CDT(心血管疾患治療)において重要な役割を果たしています。CDTは、通常、救急室または入院患者を対象に実施される急性期ケアです。高度な画像診断装置、出血などの潜在的なインシデントを監視するための集中治療サポート、そして専門のインターベンショナル放射線科医または心臓専門医の存在が不可欠です。

薬剤タイプセグメント分析

組織プラスミノーゲン活性化因子(tPA)は医薬品セグメントをリードしており、高いフィブリン特異性と豊富な臨床実績に基づき、薬理学のゴールドスタンダードとして依然として高い評価を得ています。2025年8月のNLM報告書によると、アルテプラーゼは標準薬と同等の安全性プロファイルを有し、治療を受けた急性虚血性脳卒中患者の約8%に症候性頭蓋内出血が認められ、これは複数の臨床試験で一貫しています。tPAの優位性は、主要な臨床試験で研究された主要薬剤としての地位と、治療ガイドラインへの記載によって裏付けられています。ウロキナーゼなどの他の薬剤も使用されていますが、tPAの有効性と、虚血性脳卒中プロトコルでの使用を通じて確立された臨床的熟知性が、tPAの地位を確固たるものにしています。CDTデバイスと治療プロトコルの規制当局の承認は、tPAと併用する際に最も一般的に参照されるため、臨床医にとってtPAは第一選択薬となっています。

カテーテル誘導血栓溶解療法市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

応用 |

|

薬剤の種類 |

|

エンドユーザー |

|

投与経路 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

カテーテル誘導血栓溶解療法市場 - 地域分析

北米市場の洞察

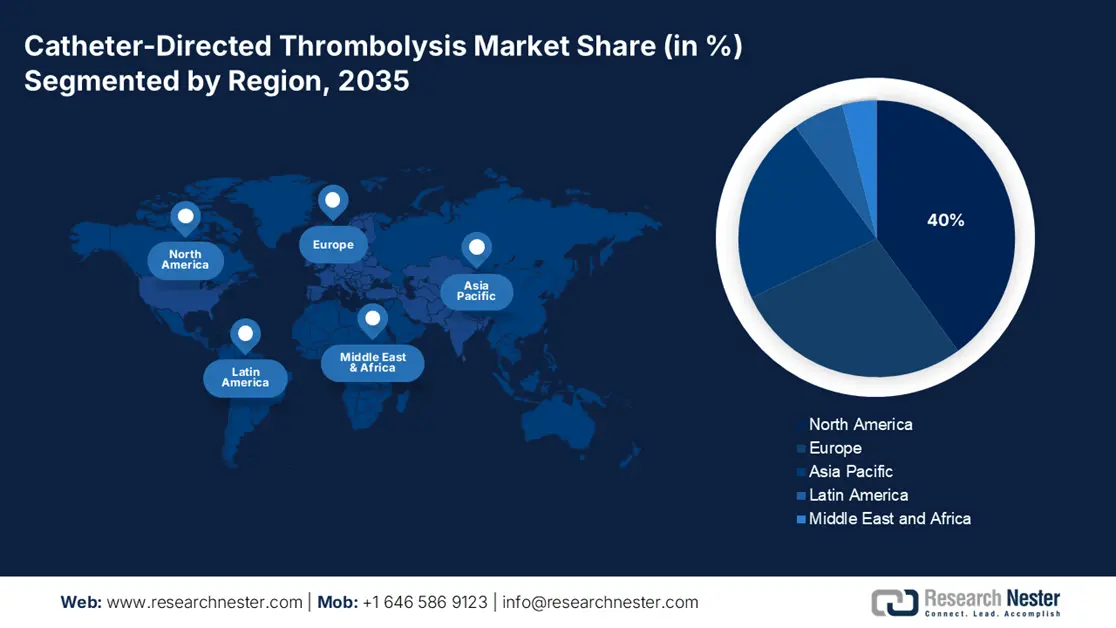

北米のカテーテル誘導血栓溶解療法市場は着実な成長が見込まれ、2035年までに市場シェア40%に達すると予想されています。この市場は、強力な医療インフラ、積極的な保険償還政策、そして血栓性疾患の増加率によって大きく牽引されています。2022年3月のNLMレポートによると、北米における急性虚血性脳卒中患者におけるIVTの使用率は2.8%から7.7%へと着実に増加しており、最近の傾向では2025年まで導入が継続すると予想されていますが、人種、年齢、病院の種類によるアクセス格差は依然として残っています。カナダはこれに続き、インターベンショナルラジオロジー施設への資金提供が拡大しています。

強力な連邦政府の資金、有利な償還、高度な介入インフラなど、さまざまな要因が米国のカテーテル誘導血栓溶解療法市場を牽引しています。米国は北米地域で優位に立っており、2035年までに最大シェアを占めると予想されています。2025年6月のCMSデータによると、メディケイド支出は、血栓溶解療法などの血管介入の補償を含む一般的な医療費の増加を反映して、2023年には8,717億ドルから7.9%増加しました。政府の取り組みは、再入院とコスト圧力を軽減するための低侵襲治療に関するAHRQのガイドライン提案を通じて、ケアの質の向上にも重点を置いています。

カナダ市場は単一支払者制度によって牽引されており、CADTHなどの機関による費用対効果評価によって普及が左右されています。アクセスは米国よりも制限される傾向があり、多くの場合、主要な三次医療機関でのみ利用可能です。効率的な治療選択肢への関心は、カナダ公衆衛生庁が[VTE]を重大な健康負担国と特定したことで高まっています。カナダの各州における重要な傾向として、医療技術評価が良好であったことを受けて、CDTに対する州の資金提供が継続的かつ段階的に拡大しています。さらに、地域格差を縮小するため、州間でインターベンショナルラジオロジー(CDT)サービスへのアクセスを統一することが求められています。

カテーテル誘導血栓溶解療法試験

カテーテル名 | 配送方法 | 血栓溶解薬投与量 | 血栓溶解持続時間 |

クラッグ・マクナマラ | マルチサイドホール注入 | 全身用量(12~24 mg)より低い | 24時間 |

EKOSonic(超音波血栓溶解療法) | 超音波を用いたマルチサイドホール注入 | 全身的よりも低い ULTIMA:10~20mg投与 オプタライズ4-12mg、シアトルII24mg) | ULTIMA: 12~15時間 オプタライズ 2~6時間 シアトル II 12~24時間 |

バシール血管内カテーテル | 薬理学的 | 全身用量より低い(7~14 mg) | 5時間 |

出典:NLM 2024年5月

アジア太平洋市場の洞察

アジア太平洋地域のカテーテル誘導血栓溶解療法市場は最も急速に成長している地域であり、2035年までにかなりの市場シェアを獲得すると予想されています。血栓性疾患の症例増加、政府主導のインフラ整備、主要経済国における低侵襲治療の普及に伴い、市場は成長を遂げています。日本、中国、インド、韓国、マレーシアは、インターベンショナルラジオロジー(IVR)設備、国内カテーテル製造、官民連携の研究イニシアチブに投資しています。多国籍企業は、コスト削減と地域調達の優遇措置を目的に、カテーテル組立の現地化を進めています。アジア太平洋市場では、2035年までに中国と日本を合わせた2か国で最大の市場シェアを獲得するでしょう。

中国では、カテーテル誘導血栓溶解療法市場が2035年に市場をリードすると予測されています。この市場は、膨大な患者数と医療近代化への取り組みにより拡大しています。2024年12月のNLMデータによると、2021年の中国における肺塞栓症(PE)の発生率は人口10万人あたり14.2人で、5,101の病院で約20万人のPE患者が記録されています。現地メーカーと公立病院の戦略的連携により治療費が削減され、第2・第3級都市における導入が加速しています。

高度な医療制度と人口の高齢化が、日本のカテーテル血栓溶解療法市場の成長を牽引しています。厚生労働省は、血管疾患の負担増大に伴う課題に対処するため、多額の政府支出を行っています。厚生労働省は、2040年までに過去10年間の健康寿命と比較して健康寿命を3歳延長し、CVDの年齢調整死亡率を低下させることを目標とする「脳血管疾患・心血管疾患対策推進計画」を策定しました。

ヨーロッパ市場の洞察

欧州におけるカテーテル誘導血栓溶解療法市場は、2035年までに大きな市場シェアを獲得すると予想されています。EU市場は、血管医療インフラへの積極的な公的投資、主要経済圏における低侵襲手術の導入拡大、そして血栓性疾患の有病率上昇によって牽引されています。研究開発、そして国境を越えた臨床協力は、政府主導の取り組みとEUの資金調達スキームによって促進されてきました。2024年までに支出額が最も多くなるのはドイツです。フランスと英国は、機器調達と処置能力に多額の投資を行っています。欧州市場は、償還制度、統合ケアモデル、そして集中調達といった支援を受け、着実に成長を続けています。

ドイツは欧州最大のカテーテル誘導血栓溶解療法市場を有し、2035年には最大の市場シェアを獲得すると予想されています。これは、優れた病院インフラ、G-BA(一般事業主行動計画)によるイノベーションに配慮した償還環境、そして高齢化の進展に伴う血管疾患の有病率の高さによるものです。2023年4月のDSTATISデータによると、医療費は約4,890億ユーロで、これはドイツのGDPの約12.6%を占めると予測されています。ドイツは連邦政府の研究助成金に支えられた強力な国内医療機器産業を有し、超音波強化血栓溶解システムなどの先進技術の迅速な導入を保証しています。連邦医薬品医療機器研究所(BfArM)は予測可能な規制の道筋を保証しており、ドイツを欧州における医療技術の中心市場にしています。

フランスは、患者に幅広いアクセスを提供する公的医療制度の安定性により、世界第2位の市場となっています。市場の成長は、CDTが不可欠な治療である脳卒中および心血管疾患の転帰改善を目的とした国家プログラムによる重点的な資金提供によって牽引されています。連帯保健省は、CDTの普及に必要な追加のインターベンショナルラジオロジー(IVR)サービスの提供を含め、ハイテク医療への地域アクセスの削減を優先事項としています。さらに、高等保健機関(HAS)がPTS治療の進歩を示すデータは、CDTケアへの将来の公的資金提供の維持・拡大にとって重要な証拠となるでしょう。

カテーテル誘導血栓溶解療法市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のカテーテル誘導血栓溶解療法市場は、メドトロニック、ボストン・サイエンティフィック、ペナンブラといったアメリカの多国籍企業が独占しており、合計で35.6%以上の市場シェアを占めています。これらの企業は、研究開発、AI画像統合、薬剤とデバイスの併用療法に多額の投資を行っています。フィリップスやバイオトロニックといった欧州企業は画像誘導型血栓溶解療法(CDT)プラットフォームを開発しており、アジアの企業(テルモ、マイクロポート、メリルなど)は費用対効果の高い技術で地域的なプレゼンスを高めています。政府機関による規制促進プログラム、臨床試験、公衆衛生システムとの戦略的パートナーシップにより、特にアジア太平洋地域や欧州といった負担の大きい地域において、CDTへのアクセスが拡大しています。

以下は、世界市場で活動している著名な企業のリストです。

会社名 | 起源 | 市場シェア(2025年推定) | 業界フォーカス |

ボストン・サイエンティフィック・コーポレーション | 私たち | 22% | インターベンション医療における世界的リーダー。超音波を用いて血栓溶解薬の送達を促進するEKOS血管内システムを提供。 |

メドトロニック | アイルランド | 18% | 血管治療の主要プレーヤー。Cragg-McNamaraバルブ付き輸液カテーテルや統合血栓溶解療法などのCDT製品を提供。 |

ジョンソン・エンド・ジョンソン(コーディス) | 私たち | 12% | コーディス子会社を通じて血管介入における豊富な実績があり、血栓溶解療法で使用される輸液カテーテルを提供しています。 |

バイエルAG | ドイツ | 10% | CDT処置で一般的に使用される血栓溶解薬(アルテプラーゼ)の主要製薬サプライヤー |

ペナンブラ株式会社 | 私たち | 9% | CDT療法を補完したり併用されたりする革新的な血栓除去システムを専門としています。 |

クックメディカルLLC | 私たち | xx% | 制御された薬物送達のための特殊な注入カテーテルを含む、幅広い低侵襲デバイスを提供します。 |

ベクトン・ディッキンソン・アンド・カンパニー(BD) | 私たち | xx% | 誘導血栓溶解注入に使用されるカテーテルを含む血管アクセスおよび介入製品を提供します |

テルモ株式会社 | 日本 | xx% | CDTに不可欠なマイクロ穿刺キット、ガイドワイヤー、カテーテルを製造し、介入機器分野で世界的に重要な企業です。 |

アボットラボラトリーズ | 私たち | xx% | CDT手順をサポートするガイドワイヤや診断カテーテルなどの心血管デバイスに焦点を当てています |

シーメンス・ヘルシニアーズAG | ドイツ | xx% | 医用画像診断のリーダー。同社の血管造影システムと超音波システムは、CDTの可視化とガイドに不可欠です。 |

iVascular SLU | スペイン | xx% | 血管介入を専門とし、CDTスペースに隣接する革新的なバルーンカテーテルとデバイスを開発しています。 |

カーディナルヘルス社 | 私たち | xx% | インターベンショナルラジオロジーおよびCDTで使用される幅広い医療機器を扱う大手ヘルスケアディストリビューター |

B.ブラウンSE | ドイツ | xx% | 抗凝固剤や血栓溶解療法と併用する溶液などの医薬品を提供しています |

ストライカーコーポレーション | 私たち | xx% | 虚血性脳卒中を治療するための神経血管デバイスで知られ、動脈内血栓溶解療法を伴うことが多い。 |

アンジオダイナミクス株式会社 | 私たち | xx% | 血栓溶解注入カテーテルを含む血管アクセスおよび介入処置用の医療機器を開発しています。 |

朝日インテック株式会社 | 日本 | xx% | CDT 処置中に血管をナビゲートするために不可欠な高品質のガイドワイヤとマイクロカテーテルで有名です |

ニプロ株式会社 | 日本 | xx% | 心臓血管および腎臓治療用のカテーテルおよび機器を製造する日本の大手医療機器メーカー |

フィリップス社 NV | オランダ | xx% | CDT処置中の精度に不可欠な画像誘導治療ソリューションを提供します |

カネカ株式会社 | 日本 | xx% | 血管アクセスに使用されるサポートカテーテルを含む冠動脈および末梢介入製品を製造しています。 |

東海メディカルプロダクツ株式会社 | 日本 | xx% | インターベンショナルラジオロジー用カテーテルを専門とし、日本市場に特殊な輸液機器を供給しています。 |

カテーテル誘導血栓溶解療法市場における主要企業は次のとおりです。

最近の動向

- 2024年4月、ペナンブラは次世代のコンピュータ支援真空血栓除去システム「Lightning Flash 2.0」を発売しました。静脈血栓の除去と肺塞栓症の治療を目的としたシステムです。このデバイスは、血栓と血流に対する速度と感度を向上させるように設計されています。

- 2024年1月、 Thrombolex社は、急性肺塞栓症の治療において0.035ガイドワイヤーに対応した新型BASHIR .035血管内カテーテルを発表しました。BASHIRカテーテルは、薬理学的・機械的溶解作用により血栓を溶解します。

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。