炭素繊維糸市場の見通し:

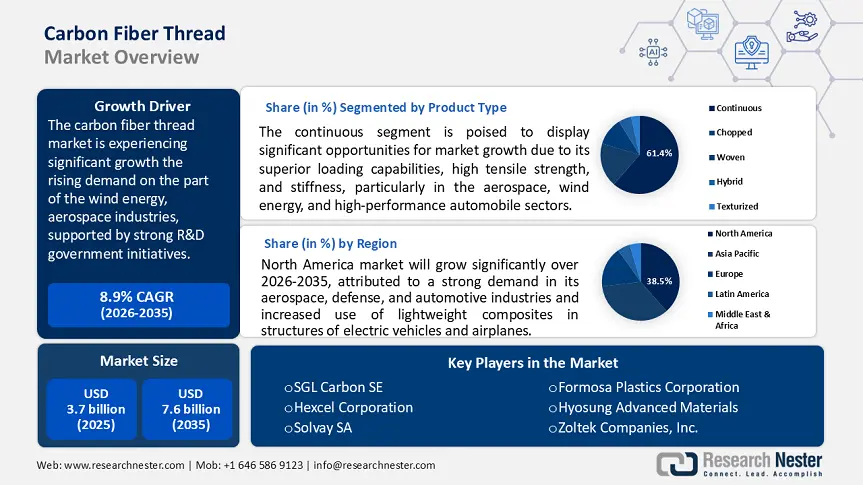

炭素繊維糸市場規模は2025年に37億米ドルと評価され、2026年から2035年の予測期間中に8.9%のCAGRで成長し、2035年末までに76億米ドルに達すると予測されています。2026年には、炭素繊維糸の業界規模は40億米ドルと推定されています。

世界の炭素繊維糸市場は、主に風力エネルギーや航空宇宙産業からの需要増加に牽引され、大幅な成長を遂げています。これらの産業は、政府による厳格な研究開発イニシアチブに支えられています。米国エネルギー省によると、風力タービンブレードの製造に使用される炭素繊維の需要は、2027年までに3倍に増加すると予想されています。現在、炭素繊維は風力用途における繊維総需要の約24%を占めています。また、連邦運輸局は、ピッチベースの前駆体などの代替原料を用いて炭素繊維のコストを最小限に抑えるという観点から、テネシー大学宇宙研究所を通じたプログラムを支援しており、原料調達問題への取り組みも促進されています。これらの戦略には、生産コストの削減、価格の手頃さの向上、そして炭素繊維活動が不可欠な産業のユーザーベースの拡大が含まれます。さらに、エネルギー省と運輸省は、軽量化イニシアチブにおいて炭素繊維糸の使用拡大に投資しており、これは民間航空および公共交通機関部門のプロジェクトを通じても需要に応えています。

炭素繊維糸のサプライチェーンは、日本から広く輸入されているポリアクリロニトリル(PAN)配合物に大きく依存しています。米国は炭素繊維製品の輸入に関税を課していませんが、中国は15~17.5%の関税を課しており、国際競争力に影響を与えています。産業安全保障局によると、米国の炭素繊維複合材の商業販売は2010年から2013年の間に他の複合材を上回り、年間19%の成長を記録しました。炭素繊維糸製造(繊維、ヤーン、スレッド工場を含む)の生産者物価指数(PPI)は166.314に達し、2025年2月の162.970から毎月着実に増加しており、炭素繊維糸市場では、特に風力や自動車分野の状況に対応できる大容量製造ラインを中心に、国内生産能力の拡大への投資が増加しています。国立研究所による研究開発の例としては、費用対効果の高い処理および表面改質プロセスの発見が挙げられます。炭素繊維糸および複合材の取引では、米国税関・国境警備局の管理下にある外国貿易地域(FTA)が利用されており、輸入原料および輸出完成品に使用される在庫の保管を容易にしています。

炭素繊維糸市場 - 成長の原動力と課題

成長の原動力

先進触媒・リサイクル技術:米国エネルギー省の推計によると、先進触媒プロセスにより炭素繊維の生産コストが最大20%削減され、生産性が向上しました。これらの発明により、酸化時のエネルギー消費量が最大75%削減され、原材料への依存度も低下したため、産業規模でのコスト競争力が向上しました。溶媒分解または過酢酸処理によるケミカルリサイクルでは、樹脂の分解率が最大97%に達し、回収された炭素繊維は機械的特性の約90~95%を保持しています。2023年、米国エネルギー省の化石エネルギー・炭素管理局(FECM)は、炭素変換技術を支援するために最大5,440万米ドルの資金提供を発表しました。この取り組みには、回収された炭素を炭素繊維などの高価値材料に変換する方法が含まれており、炭素繊維メーカーにとって有利です。

脱炭素化とライフサイクル排出量削減への取り組み:化学メーカー上位100社の68%以上が、2050年までに炭素排出量を削減する目標を設定しており、サプライチェーンプロセスにおいて低排出製品への切り替えを進めています。LCAによるORNLの調査では、再生可能なリグニン前駆体の使用とプロセス強化により、炭素繊維生産におけるライフサイクル全体の気候影響を最大16.3%削減し、従来のPANベースのCFRP生産と比較して化石資源消費量を約30%削減できることが示されました。さらに、国際エネルギー機関(IEA)によると、低炭素生産、エネルギー改善、材料効率などの対策を講じることで、工業製造業は2030年までにライフサイクル全体の排出量とカーボンフットプリントを2019年比で43%削減できる可能性があります。

化学処理装置の産業利用の増加:炭素繊維糸は、高い引張強度と耐浸食性を有することから、化学プラントにおいて化学タンク、配管、反応容器などの用途で増加しています。EPA(環境保護庁)が40 CFR § 63.4490のサブパートPPPPに基づき、有害大気汚染物質の排出制限値(塗料固形分1キログラムあたり0.16 kg以下、60 g/L以下)を定めており、産業界および製造業者は溶剤系塗料の使用を段階的に廃止することが義務付けられています。この規制変更により、溶剤を使用しない高性能複合材料の導入が加速し、低排出生産技術との適合性から炭素繊維糸の需要増加につながっています。市場統計によると、耐腐食性複合材料の世界的な需要は2025年までに108億米ドルに増加し、2025年から2030年にかけて6.4%のCAGRで成長すると予想されています。この傾向は、産業機器用途における炭素繊維糸の使用拡大につながるという直接的な利点があります。

1. 自動車部門における炭素繊維糸の需要と価値の動向(2012~2023年)

自動車用炭素繊維糸(2024年に注目)

指標 / トレンド | 正確な価値 / 洞察 |

平均的な自動車の化学値 | 約4,400ドル |

車両あたりの化学価値の成長 | 1,000ドル以上(31%) |

車両重量に占めるプラスチック/複合材料の割合 | 平均体重の約10%(426ポンド) |

中型EVには | 炭素繊維は約1,500ドルで、ICE車の化学価値の10ドルを占める。 |

(出典:plasticmakers.org)

2. キャパシティと需要の傾向

地域別CF製造能力と需要(2020年)

地域 | 2020年の容量(トン) | 総キャップの%。 | 2020年の需要(トン) | 総需要の割合 | 余剰生産能力(トン) |

北米 | 31,487 | 27.5% | 33,140 | 23.4% | -1,653 |

ヨーロッパ | 28,995 | 25.3% | 60,550 | 42.7% | -31,555 |

アジア(日本と中国) | 48,149 | 42.0% | 43,330 | 30.6% | +4,819 |

その他の地域 | 5,957 | 5.2% | 4,700 | 3.3% | +1,257 |

合計 | 114,588 | 100% | 141,720 | 100% | -27,132 |

(出典:nrel.gov)

用途別炭素繊維需要(2018~2022年)

応用 | 2018年の需要(ルシンテル) | 合計の割合(2018年) | 2020年の需要(業界専門家) | 合計の割合(2020年) | 2022年の需要(レッド&ジム) | 合計の割合(2022年) |

風 | 14,837 | 17.8% | 36,350 | 25.6% | 47,390 | 38.6% |

航空宇宙 | 20,644 | 24.8% | 23,170 | 16.3% | 21,370 | 17.4% |

自動車 / 圧力容器 | 12,613 | 15.2% | 22,620 | 16.0% | 11,200(圧力容器) | 9.1% |

(出典:nrel.gov)

3. 日本の炭素繊維年間出荷量成長率(%)(2018-2023年)

年 | 出荷数量(トン) | 年間成長率(%) |

2018 | 24,755 | +19.2% |

2019 | 24,876 | +0.5% |

2020 | 20,645 | −17.0% |

2021 | 23,928 | +15.9% |

2022 | 24,853 | +3.9% |

課題

WTOの制限と関税逃れの炭素国境税:カーボンフットプリントに関する法律はますます普及しつつあり、最近ではEUが、特定製品の炭素強度に基づく輸入税の提案を単独で支持しています。このような国境関税は、炭素集約型原料の輸入価格を10%上昇させる可能性があります。しかしながら、世界貿易機関(WTO)の執行機会に関する規則は、外国製品は税、料金、規制において国内製品と同等の不利な扱いを受けなければならないと規定しており、執行にとって脅威となっています。競争に勝ち、これらの基準を遵守するために、メーカーは上流工程の脱炭素化に投資せざるを得なくなっています。

廃棄物処理およびリサイクル要件:複合廃棄物は欧州連合(EU)の埋立地で厳しく禁止されており、炭素繊維強化ポリマー(CFRP)糸に高価な存在を強いています。CFRPのリサイクルの平均コストは、規模の経済が年間100トンを超えない限り、1キログラムあたり約1,518米ドルです。英国は2024年4月に標準埋立税を1トンあたり103.70ポンドに引き上げ、2025年4月にはさらに1トンあたり126.15ポンド(1トンあたり約120米ドルに相当)に引き上げる予定です。この急激な値上げにより、メーカーとサプライヤーは廃棄コストの高騰を回避するためにクローズドループリサイクルシステムを導入せざるを得なくなりました。そのため、メーカーは繊維内容物をリサイクルできる可能性のある熱分解および溶媒分解ベースのリサイクルに転換しています。これらの要件は、特に小規模市場において、世界的なサプライヤーの運用費用を増加させています。

炭素繊維糸市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.9% |

|

基準年市場規模(2025年) |

37億ドル |

|

予測年市場規模(2035年) |

76億ドル |

|

地域範囲 |

|

炭素繊維糸市場のセグメンテーション:

製品タイプセグメント分析

連続炭素繊維セグメントは、優れた耐荷重性、高い引張強度、そして剛性を背景に、特に航空宇宙、風力エネルギー、高性能自動車分野で、2035年までに炭素繊維糸市場シェアの61.4%という最大の成長率を達成すると予想されています。従来の素材と比較して25~30%の軽量化が可能で、燃費と構造的健全性の向上に貢献します。本調査によると、風力タービンブレードにおける連続炭素繊維の使用は、再生可能エネルギーインフラの需要増加に伴い、2025年から2033年の間に12%を超える年平均成長率(CAGR)で成長すると予測されています。

原材料セグメント分析

PANベースのセグメントは、優れた構造的完全性、高い弾性率、そして複合材料の樹脂マトリックスとの適合性により、予測期間中に収益ベースで炭素繊維糸市場シェアの58.4%の成長が見込まれています。米国エネルギー省(DOE)とオレゴン州立大学(ORNL)の調査によると、繊維グレードのPAN前駆体と高度な安定化方法を採用することで、メーカーは従来の航空宇宙グレードのプロセスと比較して、炭素繊維の総生産コストを少なくとも25%削減できます。この変化は、産業分野全体にわたる大規模かつ費用対効果の高い導入を支援します。防衛産業と風力エネルギー産業もまた、先進複合材料製造イノベーション研究所(IACMI)などの政府資金によるコンソーシアムを通じて、スケーラブルなPAN処理ラインの開発を飛躍的に進めてきました。このような進歩により、調達の安全性は長期的に維持され、PANベースの糸の市場シェアはさらに強化されます。

最終用途産業セグメント分析

航空宇宙および防衛部門は、2025年に収益炭素繊維糸の市場シェアの53.8%を占め、高耐熱性を備えた軽量で高張力の材料に対する業界のニーズにより、2035年までに大幅に増加すると予測されています。炭素繊維糸は、航空機の質量を最大25%削減するのに大きく役立ち、燃料効率を向上させ、国際航空当局が提案した排出削減目標に準拠します。米国エネルギー省とオークリッジ国立研究所(ORNL)によると、次世代の航空機は、従来の金属構造から炭素繊維複合材へと大きく移行しており、重量を減らして燃料効率を高めています。このシフトは、ボーイング787やエアバスA350などの航空機の構造によってさらに実証されており、構造の50%は炭素繊維強化ポリマー(CFRP)で作られています。

当社の炭素繊維糸市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

原材料 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

炭素繊維糸市場 - 地域分析

北米市場の洞察

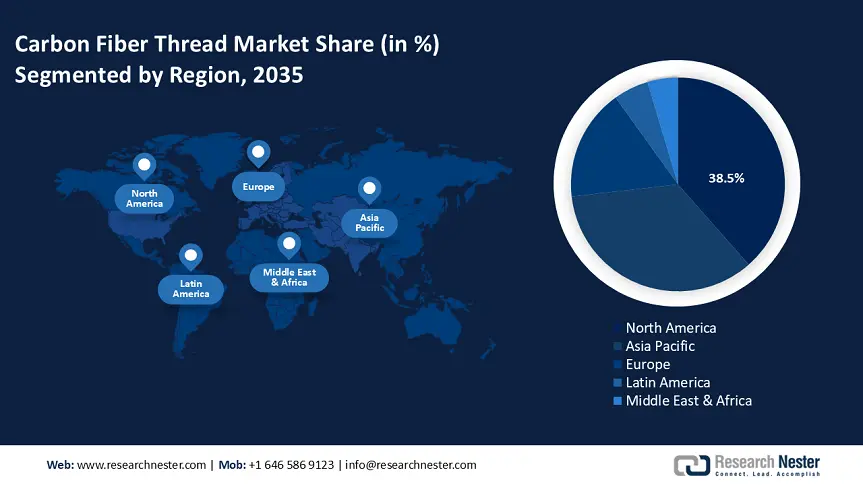

北米の炭素繊維糸市場は、航空宇宙、防衛、自動車産業の旺盛な需要により、2026年から2035年の間に年平均成長率(CAGR)10.5%で成長し、2035年には38.5%という最高のシェアで成長し、12億米ドルに達すると予測されています。この地域の消費は、電気自動車や飛行機の構造に軽量複合材料が使用されることが増えているため、増加しています。例えば、北米の炭素繊維糸の総消費量は、2025年の約61.0キロトンから2030年には134.1キロトンに大幅に増加すると予測されており、約16.8%という堅調な年平均成長率(CAGR)を反映しています。クリーンエネルギーと先端素材への投資により、連邦政府の資金提供により複合材料製造能力が向上しています。業界のプレーヤーが享受するメリットには、規制の明確化と優れたサプライチェーンの統合などがあります。環境安全プログラムと作業品質により、現地生産の効率も確立されています。高強度繊維の永続的な開発は長期的な増加に有利です。

米国の炭素繊維糸市場は、2026年から2035年にかけて年平均成長率11%で北米地域の大部分を占めると予測されています。米国エネルギー省先進製造業局などの連邦政府のプログラムにより、国内生産のさらなる成長が促進されています。たとえば、米国エネルギー省先進製造業局は、オークリッジ国立研究所の炭素繊維技術施設(CFTF)の支援を通じて、炭素繊維糸生産の重要な国内規模拡大を後援しています。この半生産実証施設により、メーカーは低コストの前駆体変換を検証し、炭素繊維の供給を最大25トン/年まで拡大し、研究室のイノベーションと産業展開を橋渡しすることができます。さらに、米国エネルギー省によると、連邦政府は2023年に化学製造の脱炭素化とクリーンな複合インフラのサポートに7,800万ドルを授与しました。燃料電池、水素貯蔵タンク、軽自動車への連続PANベースの糸の実装により、市場の範囲が拡大すると予想されます。

カナダの炭素繊維糸市場は、年平均成長率9.1%で着実に成長し、2035年には推定1億7,990万米ドルに達すると見込まれています。低排出材料、電気自動車のサプライチェーン、そしてあらゆるクリーンテクノロジーは、市場環境を好ましいものにする政府のインセンティブによって促進されています。例えば、2034~2035年度にかけて、カナダの再生可能経済投資税額控除(ITC)は、製造業と再生可能エネルギーを支援するために、930億カナダドルを超える連邦インセンティブを提供する予定です。この中には、重要な鉱物処理およびクリーンテクノロジーへの適格投資に対する資本支出の最大30%を還付できる税額控除が含まれています。オンタリオ州とケベック州では、航空宇宙産業と自動車産業に根強いニーズがあります。繊維リサイクルの初期段階のパイロットプログラムは、国内の研究開発助成金とパートナーシップの枠組みを通じて可能になりました。インフラの長期的な拡張と米国との持続的な貿易関係は、無人サプライチェーンと長寿命化を促進します。

アジア太平洋市場の洞察

アジア太平洋地域の炭素繊維糸市場は、風力エネルギー、電気自動車、産業機械の需要増加により、2035年には10億4,000万米ドルに達し、収益シェアの34.7%を占めると推定されています。2026年から2035年にかけて年平均成長率(CAGR)は11.7%で成長します。マレーシアと韓国はグリーンケミストリーへの取り組みを強化しており、中国、インド、日本はイノベーションの最前線に立っています。政府が支援するカーボンニュートラルガイドラインと複合材プログラムは、より多くの人々の投資を促しています。例えば、韓国は、APECカーボンフリーアライアンスの下、同期化された地域的枠組みに支えられ、済州島の洋上風力発電容量を1GWから7GWに増加させ、風力発電のシェアを20%から70%以上に増やし、2035年までに100%の再生可能エネルギーと水素の統合を達成しようとしています。さらに、高度なインフラと急速な工業化によって導入が加速しており、炭素リサイクルも地域協力を通じて市場を開拓しています。

2035年までに、中国の炭素繊維糸市場は推定収益3億9,960万米ドルを超え、地域を席巻すると予想されています。持続可能な化学技術への支出は、2019年から2024年の期間に25%以上増加しました。さらに、化学における重要な革新も、この国の市場成長を後押ししています。例えば、工業情報化部(MIIT)の第14次5カ年計画(2021~2025年)の指導の下、中国はCO₂と水からギ酸への直接変換、CO₂からのデンプンの合成、温和な条件下でのアセチレンのエチレンへの水素化、排ガス流からの化学物質の製造など、エネルギー使用量と炭素排出量を削減しながら、複数の科学技術の進歩を達成しました。さらに、ChemChinaとSinopecは、中国で炭素繊維糸を製造する能力を構築しています。例えば、上海シノペック石油化学(ChemChinaの子会社)は、炭素繊維生産能力の拡大に約32億人民元(約4億5,000万米ドル)を投資しています。このプロジェクトでは、上海で年間6万トンのラージトウ前駆体を、内モンゴルで年間3万トンの炭素繊維を生産することを目標としています。中国では排出量取引制度が導入されており、排出量の40%をカバーしているため、これらの複合材料の長期的な導入は中国で支持されています。

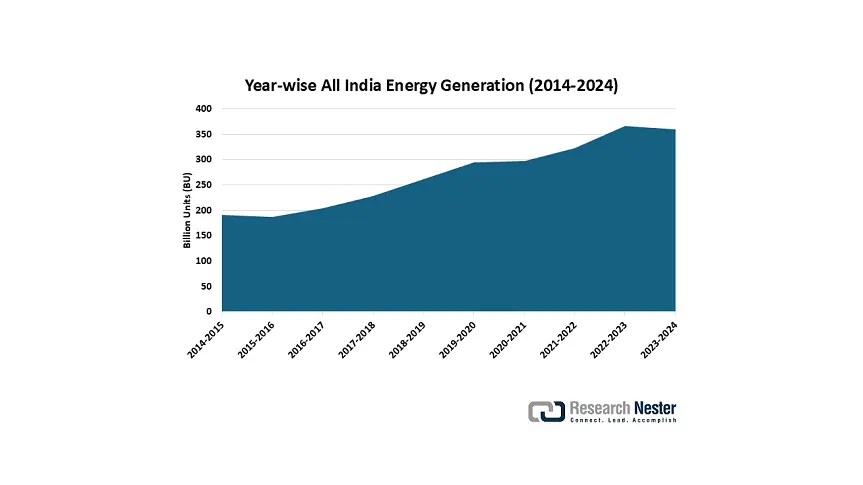

インドの炭素繊維糸市場は、2026~2035年にかけて年平均成長率15%という最高の成長率で成長し、2035年までに1億7,990万米ドルに達すると見込まれています。 2023年には、技術開発委員会が環境に優しい化学品の開発を促進するために政府から9億4,000万インドルピーを投資しました。 200万社以上の企業が環境に優しい化学品の実践に頼っています。 国家技術繊維ミッションは、2026年までにインドで炭素繊維の生産を行う予定です。 たとえば、インドは、国家技術繊維ミッション(NTTM)の枠組みの中で、2025~26年までに国内での炭素繊維生産を開始する予定です。 この取り組みは、156の研究プロジェクトを承認することにより、輸入への依存を減らし、航空宇宙、防衛、土木工学の分野でインドを位置付けることを目的としています。 さらに、インドの総エネルギー生成量の増加により、炭素繊維糸市場は拡大しており、これは非常にエネルギー集約的な生産プロセスに安定した手頃な電源を提供します。設備稼働率の向上、生産中断の減少、製造コストの削減はすべて、増大する火力発電と再生可能エネルギー源からの安定した電力供給によって可能になります。発電能力と効率性の向上は、国内供給の改善、輸出の可能性の拡大、そしてインドの先端材料産業への新たな資本の誘致につながります。

(出典:再生可能エネルギー統計2023-2024)

ヨーロッパ市場の洞察

欧州市場は、航空宇宙、自動車、風力エネルギー、および工業用途の需要により、2035年までに5億2,100万米ドルに成長し、2026年から2035年の間に8.3%のCAGRが見込まれています。 ドイツは、グリーン化学技術に多額の投資をしている主要な貢献者です。 2024年、ドイツの持続可能な化学物質の生産への支出は35億ユーロでした。 炭素繊維糸 2022年、英国政府は、ヘンリー・ロイス研究所を通じて、持続可能な製造、量子技術、リサイクルイノベーションなどの先端材料の研究を支援するため、9,500万ポンドの割り当てを発表しました(2022年11月)。さらに、2023年から2024年にかけて、欧州連合はホライズン・ヨーロッパの研究およびイノベーションアジェンダに約135億ユーロを割り当て、主要な資金を化学および先端材料のイノベーションを含む産業の脱炭素化と循環型経済の取り組みに向けました。

炭素繊維糸市場の主要プレーヤー:

世界の炭素繊維糸市場は中程度の集中度にあると考えられており、東レ、帝人、三菱ケミカルといった日本企業が44.5%のシェアを保有しています。これらの企業は、粉末開発、独自の前駆体、そして生産工場の世界的な規模拡大に多額の投資を行っています。ヘクセル、SGLカーボン、ソルベイといった欧米の企業は、航空宇宙グレードの糸や高性能複合材料に関心を寄せています。中国とインドは、官民連携の研究開発プログラムを通じて現地生産を重視し、依存度を抑制しています。戦略的提携、技術ライセンス供与、リサイクル技術の革新、そしてカーボンニュートラルな事業運営が重要なトレンドとなっています。地域間の競争優位性を確保するため、メーカーは持続可能性政策やEV業界のニーズへの対応を強化しています。

世界のトップ炭素繊維糸メーカー:

会社名 | 推定市場シェア(%) | 原産国 |

SGLカーボンSE | 8.3% | ドイツ |

ヘクセル株式会社 | 7.8% | アメリカ合衆国 |

ソルベイSA | 6.3% | ベルギー |

台湾プラスチック株式会社 | 4.4% | 台湾 |

暁星先端素材 | 3.7% | 韓国 |

ゾルテック・カンパニーズ株式会社(東レ子会社) | xx% | アメリカ合衆国 |

ダウアクサ・アドバンスト・コンポジッツ | xx% | 米国/トルコ合弁会社 |

江蘇恒神有限公司 | xx% | 中国 |

中福神営炭素繊維有限公司 | xx% | 中国 |

リライアンス・インダストリーズ・リミテッド | xx% | インド |

レモンカーボン株式会社 | xx% | アメリカ合衆国 |

カーボン・レボリューション・リミテッド | xx% | オーストラリア |

最近の動向

- 帝人カーボンは、2025年3月、JEC World 2025において、持続可能な複合材料シリーズ「Tenax Next HTS45 E23 24Kフィラメントヤーン」を発表しました。この新ヤーンは、従来のフィラメントヤーンと比較してCO2排出量を35%削減でき、再生可能エネルギーを用いて製造されるため、より高い持続可能性の基盤を確立しています。このヤーンはISCC PLUS規格の認証を取得しており、自動車、航空宇宙、産業工学といった低炭素社会のアプリケーションを対象としています。これらの規格は、メーカーや政府機関がESG適合材料への需要の高まりを強く求めていることを受けて策定されました。このヤーンは、帝人のハイエンドカーボン製品に見られる高い引張強度と軽量性を維持しています。

- 2024年3月、 Hexcelは高性能複合材料における重要な製品マイルストーンとなる中弾性炭素繊維HexTow IM9 24Kを発売しました。この繊維の引張強度は6,300MPaを超え、航空宇宙産業で一般的に使用されているIM7繊維と比較して12%向上しています。24Kトウ形状は、エンジンファンブレードや胴体補強材などの大きな構造輪郭部や高スループット製造に適しています。これにより、安定した性能を維持しながら、スケーラブルな量産ラインの構築が可能になります。Hexcelは、高い強度対重量比が求められるいくつかの先進的な航空宇宙および防衛プログラムにこの製品を位置付けています。

- Report ID: 7995

- Published Date: Aug 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。