カーセキュリティシステム市場の見通し:

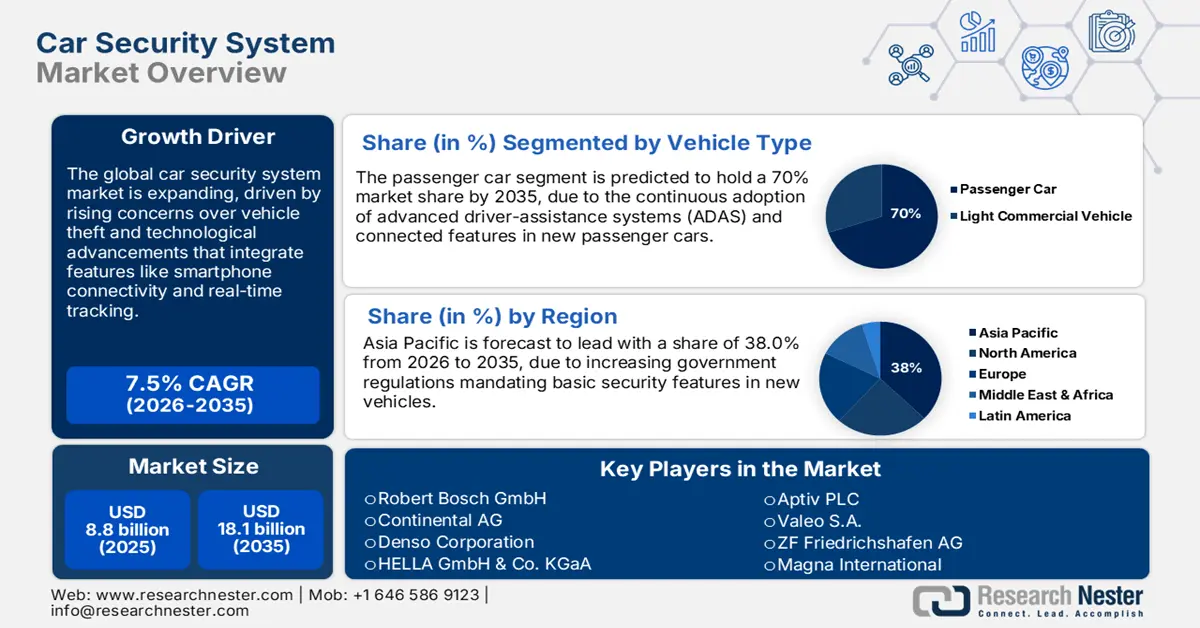

カーセキュリティシステム市場規模は2025年に88億米ドルと推定され、2035年末までに181億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.5%で成長が見込まれます。2026年には、カーセキュリティシステムの業界規模は94億米ドルに達すると推定されています。

車両のコネクティビティ向上と次世代自動車に対するサイバー攻撃の高度化に牽引され、世界市場は力強い成長軌道にあります。重要なビジネスチャンスは、従来の盗難防止製品から、車両エコシステム全体を保護する、充実した多層構造のサイバーセキュリティ・プラットフォームへの移行にあります。これは、消費者による先進機能の普及によって推進されており、2024年8月にはテスラの完全自動運転の累計走行距離が13億マイルを突破し、重要な節目を迎えると予想されています。この導入により、車両の重要な機能と顧客情報を保護する、堅牢で実績のあるセキュリティシステムの必要性がさらに高まります。

政府とメーカーは、セキュリティがもはやオプションではなく、車両の安全性と国家インフラの基本的な構成要素であることを認識し、堅牢な自動車環境の構築に協力しています。これは、イノベーションを支える優れたセキュリティフレームワークを確保することを目的とした、コネクテッド・自動運転モビリティ(CAM)セクターの強化に向けた政府の多額の投資に表れています。例えば、2023年11月、英国政府は、2030年までに安全な自動運転技術とサービスの開発における英国のリーダーシップを確固たるものにするための一連の措置の一つとして、CAMセクターに1億5,000万ポンドの資金提供を約束しました。

カーセキュリティシステム市場 - 成長要因と課題

成長の原動力

- ソフトウェア定義車両の台頭:自動車業界におけるソフトウェア定義車両(SDV)への急速な移行は、セキュリティ市場の重要な推進力となっています。車両の電子化が進み、高度なソフトウェアとAIによって制御される機能が増えるにつれて、攻撃対象領域は飛躍的に拡大します。このトレンドに対応するには、車両の中核オペレーティングシステムを不正操作から保護するための高度なセキュリティソリューションが必要です。この変化を象徴する画期的な出来事は、2024年1月にテスラがFSDバージョン12をリリースしたことでした。このバージョンでは、30万行を超えるC++コードがエンドツーエンドのAIに置き換えられ、自動車ソフトウェアセキュリティの課題と重要性が改めて認識されました。

- 厳格な規制義務の施行:各国政府および国際機関は、すべての新車にサイバーセキュリティを義務付ける厳格な規制を施行しており、自動車メーカーは設計段階からセキュリティソリューションを統合することが求められています。これらの規制要件は交渉の余地がなく、特定の法的基準を満たす高度なセキュリティシステムとサービスの市場が確保されています。2023年7月、画期的な出来事がありました。UNECE(欧州経済委員会)は、EU加盟国で新たに生産されるすべての車両に国連規則第155号を義務付けました。これにより、自動車サイバーセキュリティに関する法的に強制力のある初の国際体制が整備され、メーカーは認証を受けたサイバーセキュリティ管理システム(CSMS)の導入を義務付けられました。

- 統合セキュリティ技術の開発:セキュリティ技術の継続的な革新により、市場は基本的な盗難防止アラームにとどまらず、デジタルアクセスから乗員保護、高度な脅威防御まで、幅広い機能を備えたより高度なシステムへと進化しています。そのため、メーカーは、生体認証アクセスやリレーアタック対策技術など、セキュリティを損なうことなく利便性を高めたソリューションの開発が求められています。例えば、HELLA GmbH & Co. KGaAは、2024年3月にスマートカーアクセスシステムを搭載したシリーズを受注しました。この技術は、スマートフォンによるハンズフリーでの車両入庫を可能にするだけでなく、車内に子供が残された場合の追跡機能も備えており、安全性とセキュリティを融合させています。

世界の電気自動車販売動向とカーセキュリティシステムへの影響

側面 | 詳細 |

世界のEV販売台数(2024年) | 1,700万台(市場シェア20%) |

前年比成長率(2024年) | EVが350万台追加販売(2020年の総販売台数を上回る) |

2025年の予測 | EV 2,000 万台以上(世界の自動車販売の 25% 以上) |

2025年第1四半期の成長率 | 前年比35%増加 |

出典:IEA

地域におけるEV導入とセキュリティへの影響

地域 | BEV販売 | PHEV販売台数 | セキュリティに関する考慮事項 |

中国 | 高成長 | 重要な | 暗号化と無線 (OTA) によるセキュリティ更新の必要性が高まっています。 |

ヨーロッパ | 強い | 増加 | 盗難車両追跡とキーレス エントリの脆弱性を軽減する必要があります。 |

アメリカ合衆国 | 成長中 | 適度 | 接続された充電インフラストラクチャによるサイバーセキュリティの脅威。 |

その他の地域 | 新興 | 限定 | 充電インフラの不足により導入が遅れる可能性はありますが、コネクテッド フリートにはセキュリティ上のリスクが残ります。 |

出典:IEA

課題

- 地政学的紛争とサプライチェーンリスクの克服:自動車サプライチェーンのグローバル化は、地政学的背景に基づくサイバーセキュリティ上の大きな課題をもたらしています。各国政府は、外国のライバル企業がコネクテッドカーの部品に脆弱性を仕込み、その結果、自動車メーカーにとって高度な貿易障壁やコンプライアンス問題を引き起こす可能性を懸念しています。この問題は、2024年9月に米国商務省が中国またはロシア製の特定のハードウェアまたはソフトウェアを使用するコネクテッドカーを禁止する規則を制定したことで明らかになりました。この取り組みは、グローバルな自動車サプライチェーンとメーカーの技術調達を複雑化する、より高度な国家安全保障上の課題を浮き彫りにしています。

- 高度なAI搭載自律システムのセキュリティ確保:機械学習(ML)とAIが自動車の性能に革命をもたらす一方で、深刻な新たなセキュリティ上の懸念も生じています。従来のコードとは異なり、AI設計は脆弱性を抱えやすい傾向があり、そのセキュリティ確保には新たな検証、脅威の検知、そして対応方法が必要です。業界は、自己学習型および自己改善型のAIの安全とセキュリティをいかに確保するかに苦慮しています。この難題は、2025年6月にテスラがオースティンで渋々ながら商用ロボタクシーを開始し、大きな衝撃を与えた際に如実に表れました。テスラ自身の極度のパラノイア(不安症)と、限られた車両群に対する遠隔での人間による監視は、実社会における完全自律型AIのセキュリティを確立することがいかに困難であるかを如実に示しています。

カーセキュリティシステム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.5% |

|

基準年市場規模(2025年) |

88億ドル |

|

予測年市場規模(2035年) |

181億ドル |

|

地域範囲 |

|

カーセキュリティシステム市場のセグメンテーション:

製品タイプセグメント分析

イモビライザー分野は、自動車盗難防止技術の基盤として、予測期間中、45%の市場シェアを維持し、市場をリードすると予測されています。イモビライザーが継続的に使用されているのは、確認済みのキーなしでのエンジン始動を防止する機能によるもので、これは現在ほとんどの新車に標準装備されています。車両の進化に伴い、イモビライザーも同様に進化し、より高度な電子制御ユニットやパワートレイン管理システムと連携して、堅牢で不正開封防止機能を備えた保護を提供します。この傾向は、2024年5月にボルグワーナー社が、パワートレインシステムのソースレベルでの安定化とセキュリティ確保を実現する電動トルク・ベクタリング&ディスコネクトシステムを欧州の主要OEMに提供すると発表したことでさらに強固なものとなりました。

車種セグメント分析

乗用車セグメントは、世界的な生産台数の増加と、一般消費者向け自動車への先進運転支援機能やコネクティビティの統合拡大により、2035年までに70%の市場シェアを維持すると予想されています。セキュリティ技術はもはや高級車の一部ではなく、消費者意識の高まりと規制要件の高まりに伴い、標準装備として検討されるようになっています。こうした大量導入には、大規模コネクティッドネットワークにおける高強度セキュリティが不可欠です。注目すべき点としては、アルストム社が2025年1月にサウジアラビアのアルウラ路面電車向けに供給する契約が挙げられます。この路面電車は、運行と乗客データを保護するエンドツーエンドの統合サイバーセキュリティを含む高級旅客輸送システムであり、将来の旅客輸送への期待が高まっています。

販売チャネルセグメント分析

サイバーセキュリティが将来の自動車において不可欠な工場統合機能となるにつれ、OEM(オリジナル機器メーカー)セグメントは2035年までに市場の53%を占めると予測されています。UN R155などの規格は、セキュリティ・バイ・デザイン(設計段階からセキュリティを車両の電子アーキテクチャの不可欠な要素として設計することをメーカーに義務付けています。これにより、エンドツーエンドのセキュリティを実現する第2の選択肢としてのアフターマーケットの位置づけが変化しました。パナソニック オートモーティブシステムズは、2025年8月にこのトレンドを浮き彫りにし、OEM向けに設計・開発から出荷後の運用に至るまで、セキュリティを自動化・統合するためのツールを提供するサイバーセキュリティソリューション「VERZEUSE」シリーズを開発しました。

当社の自動車セキュリティ システム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

車両タイプ |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

カーセキュリティシステム市場 - 地域分析

APAC市場インサイト

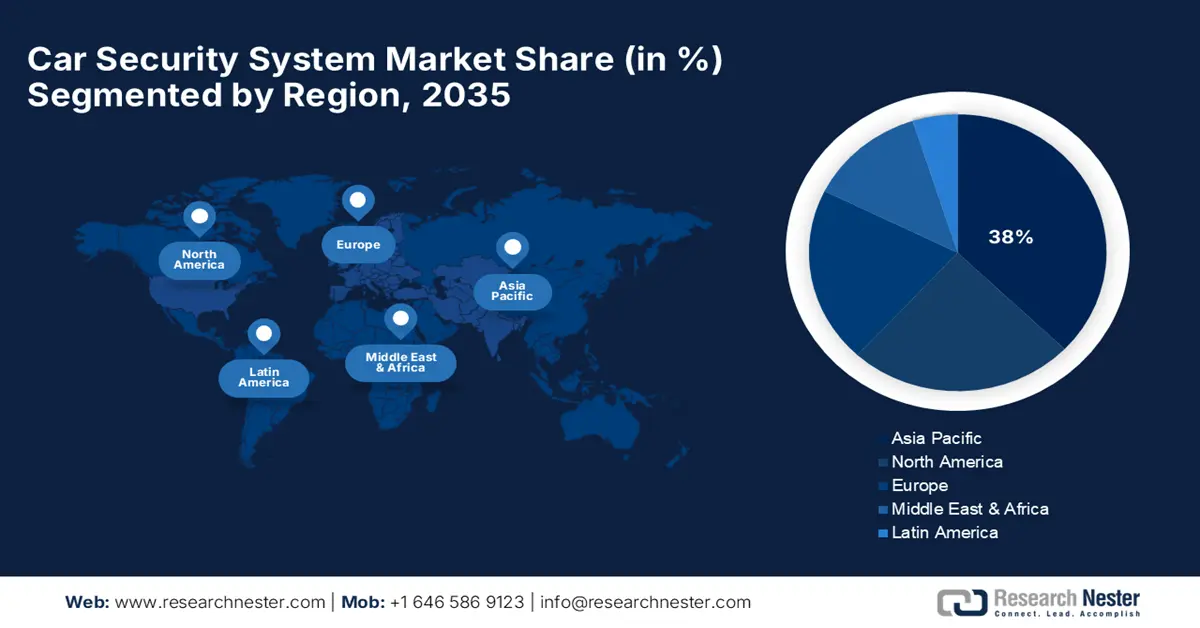

アジア太平洋地域は、予測期間中に業界を席巻し、38%の市場シェアを獲得すると予測されています。この優位性は、この地域の自動車市場の急速な成長、都市化の加速、そしてスマートシティのインフラとコネクティビティへの政府による巨額の投資によって推進されています。APAC地域では、コネクテッドカーの新型車が次々と販売されるにつれ、サイバー攻撃や盗難から車両を保護するための堅牢な統合セキュリティソリューションへの需要がかつてない速さで高まっており、グローバルなセキュリティプロバイダーにとって最優先市場となっています。

中国は、最も野心的かつ厳格なサイバーセキュリティ規制を導入することで、自動車業界のリーダーとなりつつあります。政府のトップダウンアプローチと技術主権の推進により、国内で販売されるすべての自動車への高度なセキュリティ機能の導入が加速しています。その好例が、2024年9月に中国のサイバーセキュリティ規制GB 44495がすべての新型車への導入を義務付けられたことです。導入の初期段階では、ネットワークに接続されたすべての車両に厳格な条件への準拠が求められ、自動車サイバーセキュリティの施行における新たな世界基準が確立されました。

インドの自動車セキュリティシステム市場は、政府による車両近代化の推進と、近々施行される包括的な国家サイバーセキュリティ規制の導入を背景に、成長を続けています。膨大な車両保有台数と成長を続ける車両保有台数を誇るインドは、セキュリティシステムサプライヤーにとって長期的な大きなビジネスチャンスを提供しています。インドは、2023年11月に自動車産業規格(AIS)189の強制導入を発表しました。2027年までに強制導入されるこの規制は、UN R155などの国際規格に準拠し、OEMは認証時にエンドツーエンドのサイバーセキュリティコンプライアンスを実証することが義務付けられ、インドの自動車産業に革命をもたらすでしょう。

北米市場の洞察

北米の自動車セキュリティシステム市場は、技術の相乗効果、活発な民間投資、そして規制強化を背景に、2026年から2035年にかけて年平均成長率(CAGR)8%で成長すると予測されています。この地域には、世界をリードするテクノロジー企業や自動車業界のイノベーターが数多く拠点を置いており、競争が激しくダイナミックな環境が生まれています。こうした状況は、シンプルな乗用車から大規模な商用車まで、次世代のコネクテッドカーや自動運転車を保護するための高度なサイバーセキュリティ技術の急速な開発と導入を促進しています。

米国は自動車セキュリティ市場の中心地であり、サイバーセキュリティベンダーの収益性の高いエコシステムと、エンドツーエンドのセキュリティプラットフォームを提供するための市場統合の動きが活発化しています。この市場拡大は、断片化されたセキュリティツールを、高度な脅威に対処できるより効果的なエンドツーエンドソリューションに統合する必要性によって推進されています。その好例が、2024年12月にArctic WolfがCylanceからBlackBerryのエンドポイントセキュリティ資産を買収したと発表したことです。この動きは、自動車業界を含む世界中の数千もの組織で導入されているAIを活用した保護を実現する、重要な統合です。

カナダは、自動車のサイバーセキュリティに対して、思慮深く方向性を定めたアプローチを採用しています。安全性を犠牲にすることなくイノベーションを促進する、柔軟で技術中立的なフレームワークの構築に重点を置いています。カナダ運輸省は、業界の関係者と緊密に連携し、設計から製造、導入、そして導入後に至るまで、車両のライフサイクル全体にわたる展開のための原則とベストプラクティスを確立しています。2023年3月、カナダ運輸省は「車両サイバーセキュリティガイダンス」を発表しました。この非規範的なアプローチは、リスクに基づく管理、保護、検知、そして復旧戦略を奨励し、安全なコネクテッドカーの開発のための堅牢な国家標準を提供します。

ヨーロッパ市場の洞察

欧州は、自動車規制と持続可能性における世界のリーダーとして、2035年までにカーセキュリティシステム市場が飛躍的に成長すると予測されています。特にサイバーセキュリティとデータ保護に関する厳格な規制環境は、自動車メーカーに最高水準の車両保護基準の導入を迫っています。こうした規制主導の需要と、欧州大陸の意欲的なグリーンシティおよびスマートシティ構想が相まって、安全で安心、そして持続可能なモビリティの未来という欧州のビジョンに合致する、最先端の包括的なカーセキュリティシステムにとって絶好の機会となっています。

欧州自動車産業の収益性の高い拠点の一つであるドイツは、最先端のカーセキュリティシステムの導入を牽引しています。ドイツの大手OEMとティア1企業は、世界的な要件を満たし、技術と品質における優位性を維持するために、革新的な技術を車両に導入することで業界をリードしています。プレミアムエンジニアリングへのこうした注力は、2024年5月にボルグワーナーがポールスターをはじめとする欧州の主要OEMにeTVDシステムを納入したことで明らかになりました。この技術はトルクをインテリジェントに制御することで、車両の安定性、性能、そして電子システム全体の安全性を向上させます。

英国は自動運転車技術の主要市場の一つであり、世界有数の包括的な自動運転車関連法規制を擁しています。イノベーションと安全性における政府のリーダーシップは、明確な規制権限と法的保証を提供します。これは投資家と事業者の安心感につながり、新たなモビリティソリューションの導入を促進します。2024年6月、英国は自動運転車法2024を可決しました。この革新的な法律は、イノベーションを最大限に推進すると同時に、人間の介入なしに車両を安全に運転できるように設計された、包括的な安全・セキュリティフレームワークを構築しました。APACカーセキュリティシステム市場インサイト

主要なカーセキュリティシステム市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のカーセキュリティシステム市場は、老舗自動車大手からニッチな技術企業まで、膨大な数の企業が参入しており、熾烈な競争が繰り広げられています。Robert Bosch GmbH、Continental AG、Denso Corporationといった市場リーダー企業は、強力な研究開発力とOEMとの強固な関係を駆使して市場を独占しています。HELLA GmbH & Co. KGaA、Aptiv PLC、Valeo SAといった主要ティア1サプライヤーも、彼らに追随しています。

プレーヤーは、ますます複雑化する現代の自動車の電子アーキテクチャを保護するため、ソフトウェアとハードウェアを組み合わせた統合セキュリティソリューションの開発に多額の投資を行っています。例えば、LGエレクトロニクス(LG)は2023年5月、コネクテッドカー向け警報システム「LG MyCar Alarm Service」の発売を発表しました。この最先端システムは、KG Mobilityのモバイルアプリケーションから利用できるコネクテッドカーサービス「Infoconn」と統合されています。さらに、自動車技術の急速な進歩により、継続的な監視と新たな規制への適応が求められています。

カーセキュリティシステム市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

ロバート・ボッシュGmbH | ドイツ | 14 |

コンチネンタルAG | ドイツ | 13 |

デンソー株式会社 | 日本 | 9 |

HELLA GmbH & Co. KGaA | ドイツ | 8 |

アプティブPLC | アイルランド | 7 |

ヴァレオSA | フランス | xx |

ZFフリードリヒスハーフェンAG | ドイツ | xx |

マグナインターナショナル | カナダ | xx |

ジョンソンコントロールズ | アメリカ合衆国 | xx |

ヴァレオ シーメンス eオートモーティブ GmbH | ドイツ | xx |

リアコーポレーション | アメリカ合衆国 | xx |

オートリブ株式会社 | スウェーデン | xx |

以下は、カーセキュリティシステム市場における各社のカバー領域です。

最近の動向

- 2025 年 3 月、 AUTOCRYPT はクラウド ネイティブ環境向けに最適化されたインド準拠の V2X (Vehicle-to-Everything) セキュリティ認証システムを開始し、すべての主要な V2X セキュリティ認証管理システム標準をサポートする世界で唯一の企業となりました。

- 2025 年 2 月、 Arctic Wolf はBlackBerry のCylance エンドポイント セキュリティ資産の買収を完了し、AI 駆動型の防止および検出機能をエンドポイントに直接拡張するように設計された高度なエンドポイント保護ソリューションのポートフォリオである Aurora Endpoint Security を発表しました。

- Report ID: 392

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

カーセキュリティシステム 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。