血中尿素窒素診断市場の見通し:

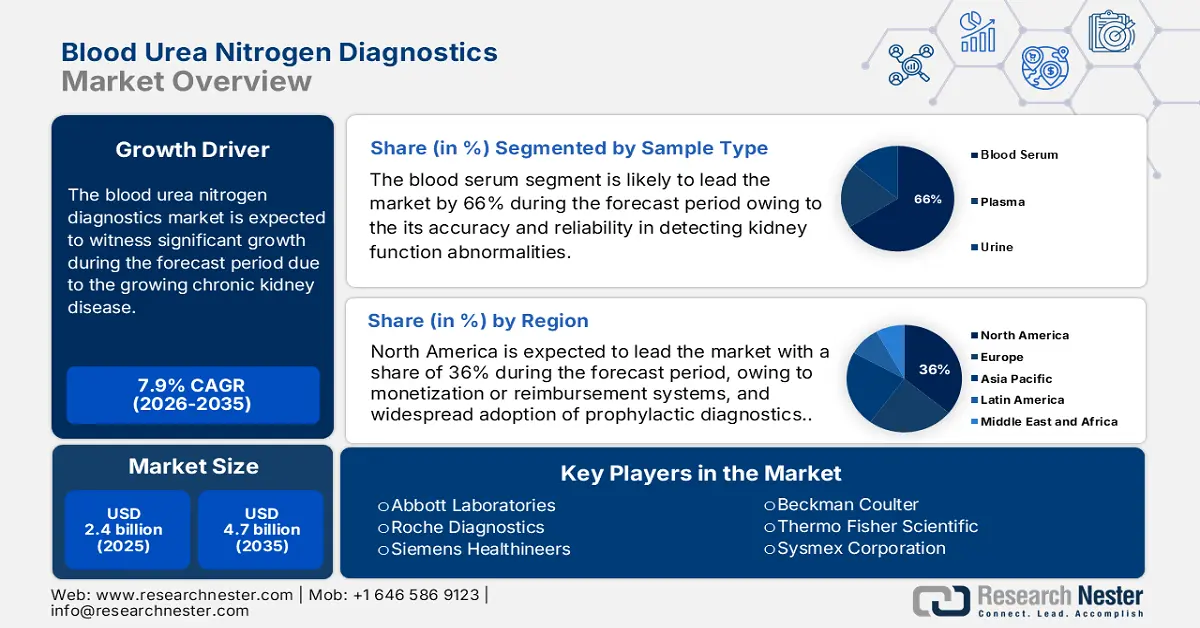

血中尿素窒素診断市場規模は2025年に24億米ドルと評価され、2035年末までに47億米ドルに達すると予測されています。2026年から2035年の予測期間中は年平均成長率(CAGR)7.9%で成長します。2026年には、血中尿素窒素診断の業界規模は25億米ドルに達すると推定されています。

慢性腎臓病(CKD)患者の増加は、世界市場を牽引しています。2022年3月のNLM(国立腎臓病研究所)の報告書によると、慢性腎臓病(CKD)は、腎臓の構造または機能に少なくとも数ヶ月間持続する異常を伴う公衆衛生上の問題であり、世界人口の10%以上、つまり8億人以上が罹患しています。CDC(米国疾病対策センター)によると、腎不全の主な原因は糖尿病と高血圧です。政府が後援するスクリーニングプログラムや予防ケアの取り組みが増加しているため、公衆衛生ネットワークを通じて実施される血中尿素窒素検査は、近年市場で増加傾向にあります。

血中尿素窒素診断のサプライチェーンは、生化学基質、試薬、分析装置用の使い捨てカートリッジをカバーしています。これらは主に北米、アジア太平洋地域、ヨーロッパで製造されています。2025年10月のWorld Integrated Trade Solutionsのレポートによると、2023年にインドは1億3,770万9,300米ドル(約1億3,770万米ドル)相当の調製酵素(HS 350790)を1,918万4,800キログラム輸入し、ドイツからの輸入額は792万3,200米ドルに達するとされています。比色剤やウレアーゼ酵素などの重要な要素の一部は、インド、ドイツ、米国から輸入される傾向があります。血中尿素窒素診断市場は、AI統合診断プラットフォームの進歩と腎臓検出の機能強化によっても支えられています。

血中尿素窒素診断市場 - 成長要因と課題

成長の原動力

- 慢性腎臓病(CKD)症例の増加:慢性腎臓病(CKD)症例の増加は、診断市場拡大の大きな要因の一つとなっています。血中尿素窒素(BUN)検査は、腎臓機能の観察や、糖尿病および高血圧患者の管理に有用です。NLM(国立腎臓研究所)が2025年9月に発表した報告書によると、最近のGBDデータ調査に基づき、2022年から2030年の間に95%の国でCKDの発症率が増加すると予測されています。この変化は、CKDを早期に診断するための正確な機器に対する世界的な需要の高まりを示唆しています。

- 糖尿病と高血圧の罹患率増加: 2型糖尿病(T2DM)や高血圧といった生活習慣病の世界的な増加は、相乗的に血中尿素窒素(BUN)診断市場の成長を牽引しています。これらの疾患は、慢性腎臓病の最も一般的な原因の一つです。一般的に、血中尿素窒素(BUN)検査は、あらゆる病院や外来診療で適用できる、低コストでアクセスしやすい診断法です。国際糖尿病連合(IDF)は、2025年の糖尿病患者総数は8億5,300万人から2050年には増加すると予測しています。こうした傾向は、BUN検査による定期的な腎臓機能評価に対する世界的な需要増加を明確に示しています。

- ポイントオブケア診断技術の拡大:技術開発、特にPOC診断の発展により、市場におけるBUN検査の新たな手段と実施方法が生まれています。国際糖尿病連合(IDF)2025は、2025年には約5億8,900万人の成人(20歳から79歳)が糖尿病を患うと推定しています。診療所、地方の保健センター、患者の自宅など、従来の検査室から6フィート離れた場所で検査を実施できる、携帯型分析装置、AI統合プラットフォーム、そして簡便な血中尿素窒素検査キットが登場しています。このように、診断の分散化により腎臓の健康スクリーニングへのアクセスが容易になり、より頻繁な腎臓の健康スクリーニングが促進されます。

慢性腎臓病(CKD)のステージとアルブミン尿のカテゴリー(2024年)

CKDステージ | GFR(mL/分/1.73 m²) | 説明 | アルブミン尿カテゴリー | ACR(mg/g) | ACR(mg/mmol) | 説明 |

G1 | 90歳以上 | 腎障害を伴う正常または高GFR(例:タンパク尿または血尿) | A1 | 30歳未満 | < 3.4 | アルブミン尿は正常から軽度増加 |

G2 | 60から89 | GFRの軽度低下 | A2 | 30から299 | 3.4から34 | 中等度のアルブミン尿増加 |

G3a | 45~59 | GFRの軽度から中等度の低下 | A3 | ≥ 300 | > 34 | アルブミン尿の重度増加 |

G3b | 30~44歳 | GFRの中等度から重度の低下 | ||||

G4 | 15~29歳 | GFRの著しい低下 | ||||

G5 | 15歳未満または透析 | 腎不全または透析中 |

出典:NLM

腎臓病:世界的な転帰の改善(KDIGO)急性腎障害(AKI)の診断基準(2023年)

基準 | 料金 |

血清クレアチニンの上昇 | 48時間以内に0.3 mg/dL以上(26.5 μmol/L以上) |

血清クレアチニンの相対的増加 | 過去7日間の基準値の1.5倍以上 |

尿量の減少 | 少なくとも6時間にわたり0.5 mL/kg/h未満 |

出典:NLM

課題

- 血中尿素窒素検査の特異性の限界:市場が直面する大きな課題の一つは、検査の特異性の欠如です。血中尿素窒素値は、脱水、高タンパク食、肝疾患など、腎機能に関連する要因によって変動する可能性があり、誤った解釈や誤解を招く可能性があります。そのため、血中尿素窒素は単独の診断ツールとしては十分な信頼性がなく、正確な診断には追加の検査が必要となる場合が多くあります。医療専門家はより特異性の高いバイオマーカーを好む場合があり、これがBUN検査の普及を阻害したり、特定の臨床現場への普及を遅らせたりする可能性があります。このように、この限界は血中尿素窒素診断市場の成長を直接的に阻害する可能性があります。

- 低所得地域における高コストとアクセスの問題:技術の進歩は、コスト面では血中尿素窒素診断機器や試薬市場にとってそれほど有利ではなく、そのため、低所得の農村地域の多くではそれらの存在が限られています。限られた医療インフラと訓練を受けた人材の不足が、こうした地域における迅速かつ正確な血中尿素窒素検査の制約となっています。その結果、多くの患者が腎臓関連の疾患の診断を受けられず、治療が遅れることになります。こうしたアクセスの問題は、低コストで簡便な診断が最も求められている新興国における市場浸透を支えていません。

血中尿素窒素診断市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.9% |

|

基準年市場規模(2025年) |

24億ドル |

|

予測年市場規模(2035年) |

47億ドル |

|

地域範囲 |

|

血中尿素窒素診断市場のセグメンテーション:

サンプルタイプセグメント分析

血清は、腎機能異常の検出における正確性と信頼性により、予測期間内の血中尿素窒素診断市場のサンプルタイプセグメントで66%という最高の市場シェアを占めています。血清サンプルは、血中尿素窒素レベルの測定で一貫した結果を生み出し、これが腎疾患の診断とモニタリングに役立っています。CDCの2024年5月の報告書によると、米国の慢性腎臓病の発生率は男性で11.8%、女性で14.4%であり、血清検査は慢性腎臓病の早期診断と管理のための重要なツールの1つとなっています。処理中は血清レベルでの血液検査が好まれますが、他のサンプルタイプからのサンプル収集中に干渉が最小限に抑えられるため、スピードはより速くなります。

製品タイプセグメント分析

診断サブセグメントは、腎疾患の早期発見とモニタリングの需要を生み出すため、血中尿素窒素市場における製品タイプセグメントの大部分を占めています。慢性腎臓病(CKD)と急性腎不全(AKI)の症例数の増加により、医療提供者は効果的な診断手順への依存を余儀なくされています。CDCの2024年5月の報告書によると、CKDは65歳以上(34%)に多く見られ、45~64歳(12%)および18~44歳(6%)と比較して、CKDの罹患率は高くなっています。そのため、疾患の進行を最小限に抑えるためのBUN検査などの診断方法の必要性がさらに高まっています。診断技術の進歩は、このセグメントの成長を支えています。

アプリケーションセグメント分析

腎機能検査は、血中尿素窒素診断市場を牽引する主要なアプリケーションです。血中尿素窒素(BUN)値は、腎臓の老廃物濾過能力を判定するものであり、腎機能障害や腎不全の早期発見に重要です。CDCの2024年5月の報告書によると、米国では成人の7人に1人以上、約3,550万人(14%)がCKDを患っていると推定されており、腎機能検査の必要性が高まっています。このような早期かつ定期的な検査は、腎臓の健康を維持し、腎疾患の末期への進行を食い止めるのに役立つため、このアプリケーションは市場において極めて重要なものとなっています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

エンドユーザー |

|

応用 |

|

テクノロジー |

|

サンプルタイプ |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

血中尿素窒素診断市場 - 地域分析

北米市場インサイト

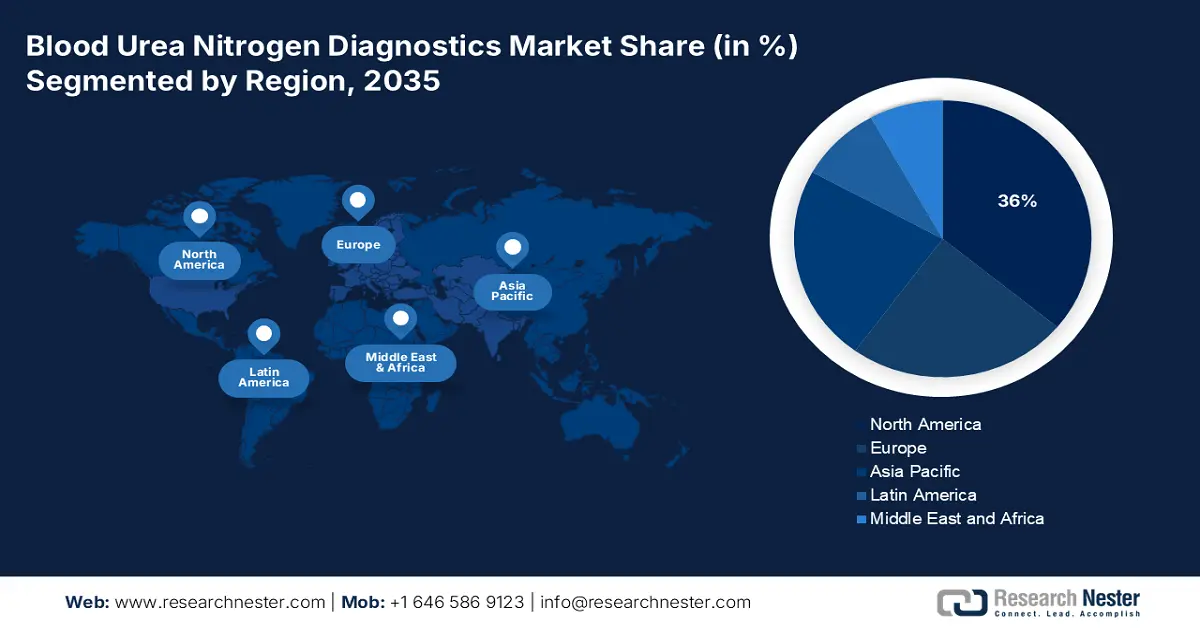

北米は2035年までに市場シェアの36%に達すると予測されています。この市場を牽引する主な要因としては、慢性腎疾患を患う患者層の拡大、収益化または償還制度、予防診断の普及などが挙げられます。医療費の増加、診断におけるデジタルシステムの導入、メディケアおよびメディケイド政策の強化による基礎医療への浸透は、この地域にとって大きな強みとなっています。NIHが2024年9月に発表した報告書によると、米国では末期腎不全(ESKD)を患う人が80万8000人以上おり、そのうち68%が透析、32%が腎移植を受けています。

米国では、慢性疾患の増加により市場が急速に拡大しており、連邦政府による新たな優先医療課題の設定や、保険償還制度の支援が行われています。さらに、AMA(米国医師会)やBIO(英国医師会)などの医療機関は、検査へのアクセス拡大を支援し、AIを活用した分析装置や相互運用可能なシステムの活用を推進しています。こうした政策変更と政府の支援策が相まって、この業界の需要と成長は堅調に推移しています。さらに、NIH(米国国立衛生研究所)が2024年9月に発表した報告書によると、2023年には米国全体で合計27,332件の腎移植が行われました。今後数年間、POC検査の継続的な進歩とAIの統合により、診断精度と患者の転帰がさらに向上すると期待されています。

カナダ市場は、慢性腎臓病と糖尿病の発症率の増加、そして早期段階での腎機能モニタリングに対する意識の高まりにより成長しています。これは、急速に進歩する診断技術、強力な医療インフラ、そして様々な政府による医療支援策に支えられています。NLM(国立腎臓病研究所)が2023年2月に発表した報告書によると、慢性腎臓病(CKD)は主要な健康問題の一つであり、カナダでは約400万人、世界人口の11~13%に影響を与えています。腎臓病の早期発見と治療を促進する政府プログラムが、需要を牽引したと言えるでしょう。

2023年の国別医療機器貿易

国 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 348億 | 377億 |

メキシコ | 176億 | 46億 |

コスタリカ | 59億 | 8億2800万 |

ドミニカ共和国 | 21億 | — |

カナダ | 12億 | 37億 |

出典:OEC

アジア太平洋市場インサイト

アジア太平洋地域は、医療投資の増加、慢性腎臓病(CKD)の発症率上昇、そして診断技術の進歩といった要因により、2035年までに血中尿素窒素(BUN)診断市場において最も急速に成長する地域となるでしょう。この地域の多くの政府は、統合診断プログラムや定期的な血液スクリーニングなど、慢性腎臓病対策に積極的な措置を講じています。2025年7月にOpen Access Governmentが発表した報告書によると、市場の成長は高齢化が進み、過去5年間の7,740万人から2050年までに約1億7,330万人に増加すると予測されています。

中国は、膨大な患者人口、腎臓の健康を重視する政府のプログラム、そして医療の急速な近代化により、アジア太平洋地域の血中尿素窒素(BUN)診断市場を牽引しています。NLM(国立腎臓研究所)の2024年12月の報告書によると、新規血液透析患者数は、2022年には70,961人(人口100万人あたり52.2人、pmp)から156,645人(111.9人pmp)へと着実に増加しています。ほぼ2倍の増加は、腎機能を監視するための非常に効率的なメカニズムの緊急の必要性を示しており、BUN診断はその1つの可能性です。同時に、教育プログラムによる意識の高まりと保険適用範囲の拡大は、中国における腎臓疾患の早期診断と治療への牽引力となっています。

インドでは、腎臓関連疾患への認知度が急速に高まり、地方における医療へのアクセスが拡大していることや、糖尿病や高血圧といった慢性疾患の早期診断と早期治療を目的とした政府プログラムが充実していることから、市場が拡大しています。NLM(国立腎臓研究所)が2023年4月に発表した報告書によると、インドにおいて腎臓病は深刻な公衆衛生問題となっており、罹患率と死亡率が高く、ミリオン・デス・スタディ(Million Death Study)では慢性腎臓病による死亡者数が50%増加すると推定されています。また、都市部と農村部の両方でより広範なスクリーニングとモニタリングを実施できるよう、より安価な診断機器の利用が拡大しています。

ヨーロッパ市場の洞察

欧州の血中尿素窒素診断市場は、人口の高齢化、慢性腎臓病の増加、そして腎機能検査が日常的なものとして位置づけられる国民皆保険制度の広範な導入により、着実に成長すると見込まれています。ブリューゲルが2025年3月に発表した報告書によると、 2050年までに欧州27カ国のうち22カ国で生産年齢人口が減少、あるいはさらに減少すると予測されており、一方で欧州全体では85歳以上の人口比率が2050年までに2倍以上に増加すると予想されています。こうした人口動態の変化により、定期的な腎臓健康診断の需要が高まると予想されます。

英国では、糖尿病や高血圧の増加、早期診断スクリーニングの促進に向けた抜本的な啓発活動、NHS施設への高度な診断システムの導入により、市場が成長しています。英国政府が2025年3月に発表した報告書によると、イングランドの17歳以上の成人における2型糖尿病の有病率は、2024年3月から2023年3月の6.8%から2024年3月には約7.0%に増加しています。このような慢性疾患の増加により、合併症を回避するために、BUNを含む腎機能検査の実施拡大の需要が高まっています。

ドイツの血中尿素窒素(BUN)診断市場は、腎疾患の早期発見と標準化された血液検査プロトコルによる管理に対する診断と臨床的配慮の確立された産業を有しており、医療費支出が高額化傾向にあります。同国の医療インフラは、BUN検査を含む診断機器の更新をさらに促進しています。さらに、慢性疾患管理に関する政府の取り組みにより、腎機能モニタリングの需要が高まっています。早期発見に対する医療従事者の意識の高まりは、信頼性が高く迅速なBUN診断法への需要を高める傾向にあります。これらの要因の相乗効果により、ドイツ市場の着実な成長が実現しています。

血中尿素窒素診断市場の主要プレーヤー:

- アボットラボラトリーズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ロシュ・ダイアグノスティックス(スイス)

- シーメンス・ヘルシニアーズ(ドイツ)

- ベックマン・コールター(米国)

- サーモフィッシャーサイエンティフィック(米国)

- シスメックス株式会社(日本)

- ミンドレイメディカル(中国)

- オーソ・クリニカル・ダイアグノスティックス(米国)

- ランドックス・ラボラトリーズ(英国)

- 富士フイルム和光純薬(日本)

- バイオ・ラッド・ラボラトリーズ(米国)

- 東ソー株式会社(日本)

- トランアジア バイオメディカルズ (インド)

- シージェン株式会社(韓国)

- 堀場メディカル(フランス)

世界市場は中程度の集中化が進んでおり、アボット、ロシュ、シーメンス・ヘルステックナーズが高度な臨床診断プラットフォームを独占しています。これらの企業は、研究開発への取り組みや合併・買収を通じて成長を続けています。シスメックス、マインドレイ、東ソーといったアジアのメーカーは、発展途上市場における手頃な価格で持ち運び可能なソリューションへの需要を背景に、急速に成長しています。主な戦略は、AI搭載の化学分析装置、デジタルヘルスプラットフォームとの接続性、そして政府調達規制や価格設定要件を遵守するための現地生産です。

こうした主要プレーヤーのトップグループには次のような人々が含まれます。

最近の動向

- 2025年3月、 CalciMedicaは、臨床および企業の最新情報とともに財務結果を共有し、急性腎障害(AKI)および重篤な呼吸器疾患の患者を治療するために設計された薬剤であるAuxoraを試験する第2相KOURAGE試験への患者の登録について発表しました。

- 2024年10月、ガード・セラピューティクス社は、現在進行中の第2b相試験「POINTER」の一環として、欧州で最初の患者に治験薬RMC-035を投与したと発表しました。最初の患者は、ドイツのドレスデンにあるカール・グスタフ・カールス大学病院で、クラウス・マチュケ教授の指導の下、治療を受けました。

- Report ID: 4147

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。