生分解性包装市場の見通し:

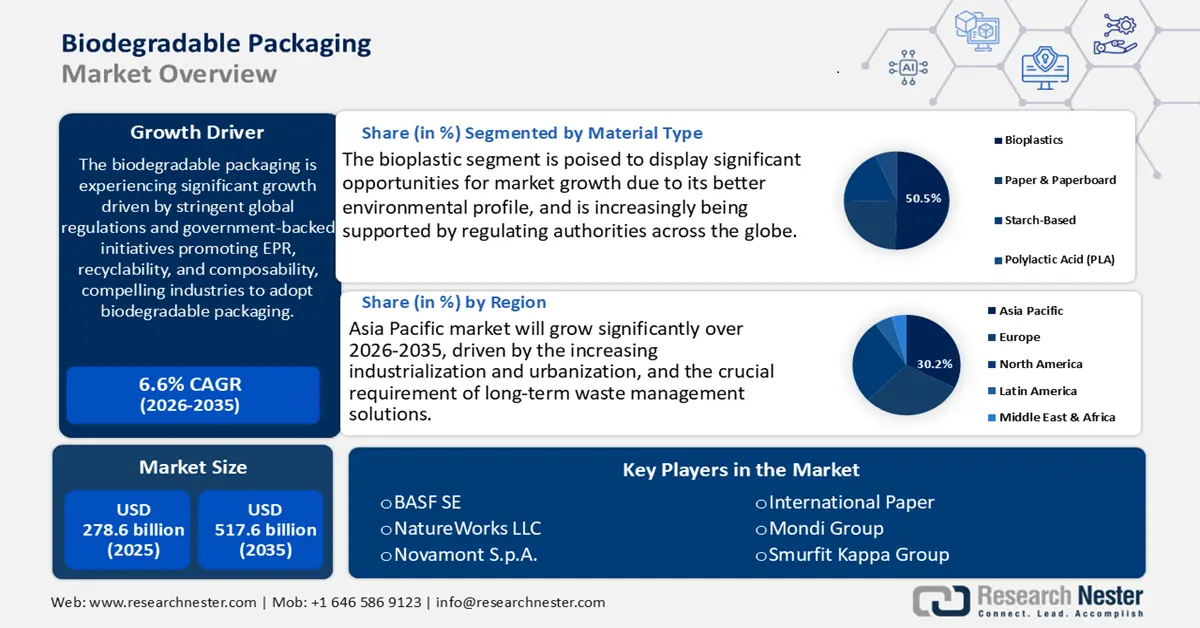

生分解性包装市場規模は2025年に約2,786億米ドルと評価され、2026年から2035年の予測期間中に約6.6%のCAGRで増加し、2035年末までに約5,176億米ドルに達すると予測されています。2026年には、生分解性包装の業界規模は3,424億米ドルと推定されています。

世界の生分解性包装市場は、主に使い捨てプラスチックの削減に向けた規制措置の導入増加を背景に、2035年までの予測期間に大幅に成長すると予想されています。「プラスチック汚染からの解放法」や「クリーン・フューチャー法」といった、EPR(拡大生産者責任)と堆肥化可能製品の標準ラベル表示を支援する連邦政策案の下、アナリストは2030年まで堆肥化可能および生分解性包装の需要が増加すると予測しています。さらに、2024年時点で約40カ国が拡大生産者責任(EPR)プログラムを実施しています。UNEPは、12カ国にEPR政策の策定を支援し、30カ国以上に技術支援を行い、製品設計、規制、再利用、リサイクルシステムの改善を通じてプラスチック汚染の削減を支援しています。

UNEP事務局は、バーゼル条約、ロッテルダム条約、ストックホルム条約に基づき、廃棄物管理ハブの設置、地域政策ガイダンス、環境教育イニシアチブを通じて53カ国におけるプラスチック廃棄物管理の改善を支援しているほか、既に45,000社以上の企業がこのイニシアチブに参加しています。こうした政策は、生産者、流通業者、購買部門に対し、基準に適合した生分解性素材を用いた包装計画の見直しを迫っています。これは特に欧州連合において顕著であり、循環型経済行動計画では、2030年までにすべての包装を完全にリサイクル可能またはコンポジット可能にすることを目標としています。環境規制、政府の政策要件、そして政府が支援するコンプライアンス義務が重なり合うことで、あらゆる産業における生分解性包装の拡張可能な利用に向けた長期的な構造変化が定義づけられています。

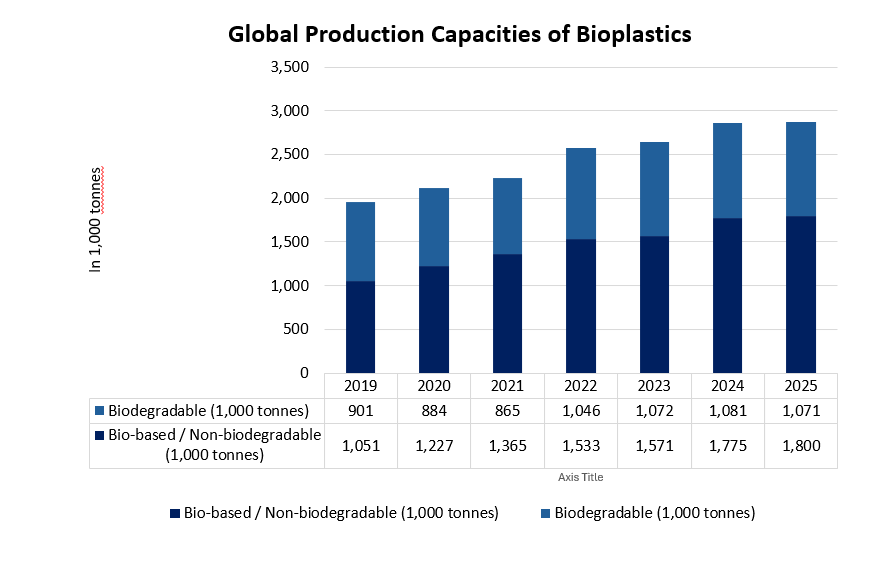

生分解性包装チェーンは、原料として農工業残渣や特殊バイオマスへの移行が進むとともに、急速に成長しています。500トンのバージンポリマーを100万トンの稲わらに置き換えることで、セルロースベースの包装材に約25%(1トンあたり1,200米ドルに対して900米ドル)のコスト削減が可能となり、原材料費もさらに2,500トン削減できます。世界のバイオプラスチック生産能力は、プラスチック廃棄物抑制の規制により、2021年の242万トンから2026年には759万トンへと大幅に倍増すると予測されています。包装グレードのバイオポリマーの供給量も増加しており、アジアなどの地域では輸出市場の獲得を目指して生産が進んでいます。同様に、研究開発と導入にも多額の投資が行われています。テネシー大学ノックスビル校とオークリッジ国立研究所は、バイオ由来包装材向けの高度なリグニン抽出・処理技術の開発に100万ドルの資金提供を受けました。これらのプロジェクトは、生の食品を加工チャネルへと移行させ、生分解性包装ソリューションの貿易対応と産業利用を促進するのに役立ちます。

生分解性包装市場 - 成長要因と課題

成長の原動力

- 持続可能な包装への消費者の嗜好:環境に優しい製品を求める顧客の嗜好は、生分解性包装の大きな成長要因です。2024年消費者の声調査によると、消費者は持続可能な方法で生産または責任ある調達が行われた製品に対して、平均9.7%のプレミアムを支払う用意があります。経済的圧力が高まる中、持続可能な包装ソリューションへの消費者心理の変化が加速しており、バリューチェーン全体における環境に配慮した選択に対する意識と需要の高まりを反映しています。特にミレニアル世代とZ世代は、食品・飲料、パーソナルケア、小売業界において、環境に配慮したブランドに注目する傾向があります。そのため、メーカーは消費者の期待に応え、市場シェアを獲得するために、より多くの生分解性素材を採用しています。これは、消費者需要の増加により、生分解性包装市場が著しく拡大すると予測されており、変化する消費者の購買傾向への業界の適応に貢献しています。

- 高分子化学における技術革新:コストと機能性の両面で、ポリマー包装製品の生分解性を向上させるための高分子化学の技術革新。酵素添加剤やバイオベースモノマーなどの開発により、必要な強度とバリア性を損なうことなく、ポリマーの生分解性が向上しました。これは、最近の触媒重合の進歩によっても支えられており、生産効率が約20%向上し、規模拡大とコスト削減につながっています。これらの改良により、生分解性包装はコストと性能の面で従来のプラスチックに容易に匹敵できるようになります。材料特性の向上により、食品包装、医療機器、消費財など、あらゆる業界での使用が増加しています。この技術開発は、政府補助金と産業界からの継続的な研究開発投資によって推進されており、生分解性包装市場の成長傾向を支えています。

- プラスチック廃棄物の削減:エネルギー消費量の増加とプラスチック廃棄物の削減に向けた世界的な取り組みにより、生分解性包装システムの需要が高まっています。国連環境計画(UNEP)によると、2023年までに120カ国以上が使い捨てプラスチックの使用を禁止または制限しており、より持続可能な包装材料への移行が加速しています。欧州連合(EU)は、使い捨てプラスチック指令を導入しています。この指令は、2030年までにプラスチック廃棄物の量を半減させるだけでなく、企業に対し、プラスチックの代わりに生分解性物質を使用することで、この新しい基準を遵守するよう促します。これらの政策は、従来のプラスチックの使用を削減するだけでなく、創造性を発揮し、環境に優しい代替材料への投資を可能にします。循環型経済の価値に対する世界的な関心の高まりと、プラスチック廃棄物の使用削減の必要性が相まって、好ましい規制環境が形成され、市場の進化が促進され、企業が持続可能性の原則を遵守する動機付けとなっています。

世界のバイオプラスチック生産能力

バイオプラスチックの生産量は、2020年の約210万トンから2025年には280万トンへと、世界全体で徐々に増加すると予想されています。この成長は主に、ポリヒドロキシアルカン酸(PHA)やポリ乳酸(PLA)として生産される生分解性プラスチックによって牽引されており、バイオプラスチックの生産能力の約60%を占めています。この用途拡大は、環境に優しい性質と政府の奨励により、生分解性包装材がますます普及していることを物語っています。生産能力の増加は、技術的性能と環境的側面を兼ね備えた、より持続可能な包装用途への業界内のシフトを示しています。アジア太平洋地域は依然として生産の面で主要なプレーヤーですが、ヨーロッパではバイオプラスチックの現地生産開発への投資が活発化しています。

(出典:european-bioplastics.org)

課題

- 堆肥化と廃棄物管理におけるインフラの制約:生分解性包装材の有効活用は、産業用堆肥化インフラへのアクセスに大きく依存します。特に米国およびアジア太平洋地域の一部では、生分解性廃棄物を処理するための堆肥化施設が不足しています。米国環境保護庁(EPA)によると、現在、米国の都市廃棄物のうち堆肥化されているのはわずか4.1%程度で、生分解性包装材の処分方法には限界があります。このインフラ不足は、生分解性包装材が埋め立て地に送られ、そこで生分解がほとんど行われない可能性があるため、その環境面での利点を損ないます。効果的な廃棄物管理システムの欠如は、市場拡大を阻害し、廃棄物の分別にかかる費用を増大させ、堆肥化インフラが十分に整備されていない地域では、メーカーが生分解性ソリューションへの投資をためらう原因となっています。

- 不十分な研究開発と長期的な製造:生分解性包装技術の研究開発(RDD)は、需要と価値の増大にもかかわらず、投資を制限してきました。これは、主に初期費用の高さ、不確実な規制枠組み、そしてより持続可能な生産方法への移行の複雑さにより、グリーンケミストリーおよび持続可能な化学イノベーションへの投資が限られていることによるものです。このような投資不足は、生産効率と材料性能の向上、そして生分解性代替品の市場への浸透を阻害しています。課題は、RDDへの支出と、企業、特に長期的な技術開発のための資金を調達するリソースを持たない中小規模の製造企業の現在の収益性とのバランスをとることです。そうすることで、国内市場だけでなく世界市場においても、RDDが広く受け入れられるようになります。

生分解性包装市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.6% |

|

基準年市場規模(2025年) |

2,786億ドル |

|

予測年市場規模(2035年) |

5,176億ドル |

|

地域範囲 |

|

生分解性包装市場のセグメンテーション:

材料タイプセグメント分析

バイオプラスチック分野は、環境への配慮が優れていることから、予測期間中に50.5%という最も高い収益シェアで生分解性包装材市場の成長が見込まれており、世界中の規制当局による支援も拡大しています。米国環境保護庁(EPA)は、バイオプラスチックは一般的なプラスチックに比べて温室効果ガスを少なくとも70%削減すると推定しており、再生可能な原料を使用していることから、現在人気が高まっています。また、EUでは循環型経済行動計画など、バイオベース製品の使用を促進する政府の政策や規則があり、バイオプラスチックの需要が劇的に増加しています。さらに、バイオポリマー化学の発展により、機械特性が向上し、バイオプラスチックはより幅広い包装技術に利用できるようになりました。

ポリヒドロキシアルカン酸(PHA)は、海洋および陸上で100%生分解性であり、従来のプラスチックと比較して最大70%の炭素削減効果があると米国環境保護庁(EPA)は報告しています。一方、ポリブチレンサクシネート(PBS)も優れた耐熱性と機械特性から好まれており、フレキシブル包装やフィルムに適した素材です。市場調査によると、食品包装や農業用途での使用増加により、PBSの需要は2035年までに増加すると予想されています。これらのバイオポリマーは、厳しい環境規制と消費者が求める高いグリーンポジショニングの両方を満たすため、生分解性包装セグメントの成長は非常に高いものとなっています。

アプリケーションセグメント分析

食品・飲料分野は、2026年から2035年にかけて生分解性包装の市場シェアが47.2%と大幅に拡大すると予測されており、食品の安全性と保存期間を保証する持続可能な食品包装ソリューションの開発を促進します。国連食糧農業機関(FAO)の報告によると、世界の食品包装需要は年間3~5%増加しており、欧州と北米における包装廃棄物規制の強化に伴い、持続可能性の問題が最重要課題となっています。生分解性包装は、EUの使い捨てプラスチック指令などを含む規制に準拠した、生分解性かつ堆肥化可能な食品包装オプションを提供し、この分野における生分解性包装の普及を促進しています。

消費者が利便性と持続可能性を求めることから、調理済み食品の包装は急速に成長しており、2035年まで世界全体での業務用販売数は毎年7%増加しています。この分野は、生分解性フィルムやラップを使用することで、保存期間を延長できるだけでなく、プラスチック廃棄物の削減にも貢献するという利点があります。食品の安全性と鮮度に対する意識が高まる中、生鮮食品の包装も、国連食糧農業機関(FAO)が指摘するように、収穫後のロスを削減するのに役立つ生分解性ソリューションによって勢いを増しています。

製品フォーマットセグメント分析

フィルム・ラップ分野は、生分解性包装材が軽量で製品の鮮度を保ち、プラスチック廃棄物を削減できることから、ラップフィルムやフレキシブルラップなど、食品包装材として広く使用されていることから、2035年までに市場シェア42.6%を獲得し、着実に成長すると予想されています。さらに、バイオプラスチックフィルムの製造技術と、セルロースフィルムおよびPLAフィルムの関連開発により、耐圧性とコンポジット性が向上し、食品・飲料業界での使用が促進されています。この傾向は、特にEUと北米において使い捨てプラスチックに対する規制圧力が高まっていることと一致しており、このサブセグメントの成長を牽引しています。

当社の生分解性包装市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

素材の種類 |

|

製品フォーマット |

|

加工技術 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

生分解性包装市場 - 地域分析

アジア太平洋市場の洞察

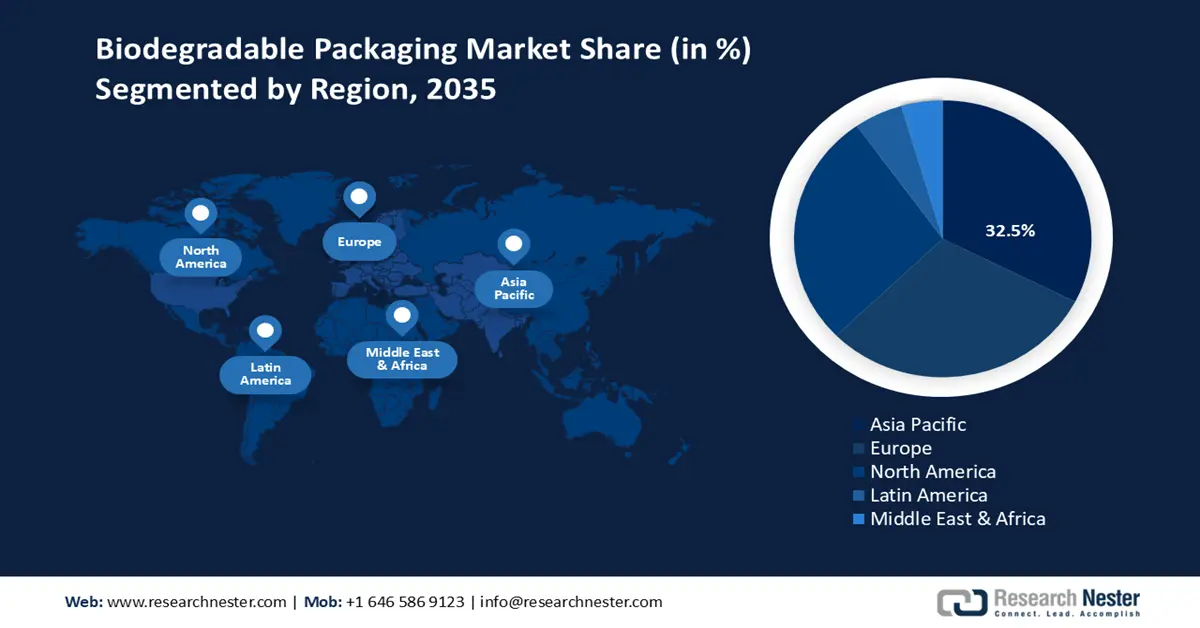

アジア太平洋地域の生分解性包装市場は、予測期間である2035年までに32.5%という最大の収益シェアで成長すると見込まれています。この成長は、工業化と都市化の進展、そして長期的な廃棄物管理ソリューションの不可欠な要件に起因しています。この地域はすでに世界の総材料利用量の約63%を消費しており、資源の効率的な利用につながっており、大きな影響を与える可能性があります。グリーン公共調達プログラムを含む循環型経済政策はより一般的になりつつあり、調達システムにおける生分解性包装などの持続可能性イニシアチブを促進しています。さらに、UNEPが発表した持続可能な消費と生産ロードマップは、あらゆる分野で生分解性物質の採用を実現するための主要なツールとして、協調的な政策立案、能力構築、そしてエコラベルの重要性を強調しています。環境意識の高まりと相まって、これらの取り組みは、プラスチックフットプリントを最小限に抑え、地域の持続可能性目標の達成を可能にする生分解性包装ソリューションを支援しています。

中国の生分解性包装市場は、主に強力な政策支援とeコマース物流における膨大な需要により、2026年から2035年にかけてアジア太平洋地域の大部分を占めると予測されています。2023年までに、中国の生分解性プラスチックの需要は約93万5,300トンに達し、2009年比で30%以上増加しました。また、2024年上半期だけで約43万6,400トンの生分解性プラスチックが消費されました。さらに、中国の生分解性プラスチック市場規模は着実に成長を続け、2023年には172億元を超える見込みです。2020年から海南省で非生分解性プラスチックの使用を禁止するなど、地方条例もPBATおよびPLAベースの宅配用包装材の広範な使用を促進しています。2020年だけでも、完全に分解された袋が約1,300万枚販売され、2021年までに大手運送業者によって4,000万枚以上の生分解性袋が使用されました。これらのプログラムは、市場浸透の向上、環境への配慮の向上、そして都市部と農村部のサプライチェーンを支える人々の意識向上に役立っています。

インドの生分解性包装市場は、政策提供と消費の増加により、予測期間中に着実に成長すると見込まれています。インドの包装産業は、世界で最も急速に成長している産業の1つであり、CAGRは22%から25%です。2010年度から2020年度までの一人当たりの包装の成長は、4.3kgから8.6kgに増加しました。使い捨てプラスチックの禁止や食品包装に対する利益連動型税制優遇措置などの国家的な取り組みは、バイオプラスチックの技術革新をさらに促進しています。国内で入手可能なグアーガムを使用することにより、BARCなどの研究機関は、従来のプラスチックと同等の機械的強度を持つ生分解性フィルムを開発しました。インドは、国家包装プログラムと新しい包装技術革新により、持続可能な包装へのスマートな移行を進め、輸入ポリマーへの依存を減らし、その他の環境目標を達成しています。

ヨーロッパ市場の洞察

2035年までに、厳格な環境規則や規制、確立されたリサイクルシステム、そして持続可能性に対する市民の高い関心を背景に、欧州市場は30.2%という大幅な収益シェアで拡大すると見込まれています。欧州連合(EU)が制定した主要な立法上の柱は、使い捨てプラスチック指令や循環型経済行動計画など、プラスチック廃棄物を最小限に抑え、堆肥化およびリサイクル可能な選択肢を推進しています。これにより、食品・飲料、パーソナルケア、医薬品業界において、紙や板紙などの生分解性物質、およびPLAやPHAなどのバイオプラスチックの需要が増加しています。市場は消費者のアプローチにも影響を受けており、EU市民の60%以上が、高額であっても持続可能な包装を好んでおり、これがバイオベースのソリューションの開発を促進しています。

ドイツは、研究開発費に多額の資金を投入し、循環型経済ロードマップを策定し、環境に優しい包装ソリューションの産業界による堅調な導入が進む地域最大の市場です。英国は、ブレグジット以降もEU基準を遵守し、環境助成金や民間セクターとのパートナーシップを活用し、生分解性素材の開発初期段階に積極的に資金を提供しています。ホライズン・ヨーロッパなどのEU全体のプロジェクトが持続可能な化学イノベーションに投資(総額18億ユーロ)していることから、この地域は長期的な成長が見込まれ、2035年までに市場価値が64億米ドルを超え、年平均成長率(CAGR)は6.7%に達すると予測されています。

北米市場の洞察

北米市場は、2026年から2035年の間に7.6%のCAGRで成長し、約27.5%の収益シェアを獲得すると予測されています。この成長は主に、食品・飲料、医薬品、パーソナルケア業界における強力な規制の枠組みと環境意識の高まりによって推進されています。業界はさらに、労働安全衛生局(OSHA)や米国国立標準技術研究所(NIST)が発行する、化学品製造業界の安全性とさまざまな基準を提供する厳格で国際的に認められた環境規制を通じたこの地域の成長によって支えられています。業界における持続可能な慣行は、米国化学工業協会(ACC)などの業界団体や、レスポンシブル・ケアを通じた認証やパートナーシップによって積極的に普及されています。さらに、生分解性包装メーカーは、より安全な化学物質の使用を奨励するEPAのSafer Choiceプログラムなどの政府プログラムを通じてインセンティブを利用できます。これらすべての要因により、北米の生分解性包装市場は、政策と企業の持続可能性誓約のサポートを受けて持続的に成長しています。

米国の生分解性包装市場は、州の環境政策と環境的に持続可能な製品の消費傾向により、予測期間中、北米地域で最大のシェアを占めるとみられる。環境保護庁(EPA)によるグリーンケミストリープログラムは非常に有益であることが証明されており、2021年以降、さまざまなグリーン化学プロセスにスポットライトを当て、温室効果ガスの排出量を50%削減した。2022年には、エネルギー省がクリーンエネルギーと化学物質の持続可能な生産に約30億ドルを充当した。これは2020年より25%高い額である。さらに、カリフォルニア州など他の国も包装廃棄物に関する厳格な規則を制定しており、これが生分解性包装の採用を促進している。プラスチック廃棄物の削減とバイオベース材料の開発への注目が高まるにつれて、市場は急速に拡大するとみられ、米国は今後10年間で持続可能な包装の最前線に立つことになるだろう。

カナダの生分解性包装市場は、政府の強力な政策と環境技術への巨額投資により、今後数年間で大幅に成長すると予測されています。カナダ政府は、2023年に淡水、クリーンエネルギー、持続可能な化学物質の生産に8億ドルを投じることを決定しており、これは2020年より20%増額となります。カナダの「プラスチック廃棄物ゼロ戦略」も、2030年までに使い捨てプラスチックの使用を削減することを目標としており、生分解性製品の使用を促進しています。ブリティッシュコロンビア州とオンタリオ州は、環境に優しい包装メーカーに税額控除や助成金の形でインセンティブを提供しています。さらに、業界団体や、カナダ環境・気候変動省(ECCC)などの政府機関は、市場の成長を支援するために生分解性ポリマーの開発研究活動を強化しています。これらの努力と消費者の意識の高まりが相まって、カナダ全土における生分解性包装市場の緩やかな拡大を支えています。

生分解性包装市場の主要プレーヤー:

生分解性包装の世界市場は、既に確立された大手化学企業と多数の新規参入専門企業が参入し、熾烈な競争を繰り広げています。主要既存企業のBASF SEとNatureWorksは、研究開発、優れた流通網、そして幅広い生分解性ポートフォリオによって市場をリードしています。NovamontやMondiといった欧州企業は、バイオリファイナリーや堆肥関連製品をベースとしたソリューションを活用し、循環型経済の地域統合に注力しています。フタムラ、三菱ケミカル、クラレ、DICといった日本企業は、特にPLAやセルロースフィルムにおいて、材料技術の革新を活用しています。Uflexのようなインドに拠点を置く企業は、安価なバイオベースポリマーの力を借りて進出しています。持続可能な材料開発、ESG達成に取り組むブランドとの連携、そして市場の高まる需要に対応するための最新生産能力への投資は、あらゆる企業にとって戦略的な取り組みとなっています。

世界のトップ生分解性包装メーカー

会社 | 推定市場シェア(%) | 原産国 |

BASF SE | 9.9% | ドイツ |

ネイチャーワークスLLC | 9.4% | アメリカ合衆国 |

ノヴァモントSpA | 8.2% | イタリア(ヨーロッパ) |

インターナショナルペーパー | 6.9% | アメリカ合衆国 |

モンディグループ | 6.2% | オーストリア(ヨーロッパ) |

スマーフィット・カッパ・グループ | xx% | アイルランド(ヨーロッパ) |

ストーラ・エンソ株式会社 | xx% | フィンランド(ヨーロッパ) |

アムコール社 | xx% | スイス(ヨーロッパ) |

テトラパックインターナショナルSA | xx% | スウェーデン(ヨーロッパ) |

シールドエアーコーポレーション | xx% | アメリカ合衆国 |

ユーフレックス株式会社 | xx% | インド |

フタムラ化学株式会社 | xx% | 日本 |

三菱ケミカルグループ株式会社 | xx% | 日本 |

クラレ株式会社 | xx% | 日本 |

DIC株式会社 | xx% | 日本 |

最近の動向

- 2025年8月、アムコーは英国ダービーシャー州ヒーナーにあるプラスチックリサイクル工場に大規模な改修を行い、リサイクル品の品質向上を目指して洗浄設備と安全設備の大規模なアップグレードを実施しました。これらの改修により、同工場では年間2,800トンのリサイクル材を追加生産し、フレキシブル包装材の製造に活用できるようになります。工場では、選別、洗浄、再処理を含むすべての工程を自社内で完結できるようになり、水のリサイクルや廃棄物発電も可能になりました。この投資は、アムコーが活用する欧州全域のリサイクルネットワークを強化するものであり、英国のプラスチック包装税、およびEUの包装・包装廃棄物規制にも準拠しています。

- 2025年4月、アムコア社はリバーサイド・ナチュラル・フーズ社と提携し、AmFiber社製の紙製包装材を使用したMadeGood Trail Mixを発売しました。この包装材は、紙製品の製造工程で路上リサイクルされます。この業界初のイノベーションは、FSC認証繊維を使用することで、従来のバーラップにおけるバージンプラスチックの使用量を77%削減し、再パルプ化率を高めて西ミシガン大学の基準を満たしています。独立した家庭内使用テストでは、消費者の79%が紙製包装材を従来のプラスチック製包装材よりもわずかに優れている、または著しく優れていると評価し、購入の判断基準として包装を考慮すると回答しました。

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

生分解性包装 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。