自動車用オペレーティングシステム市場の見通し:

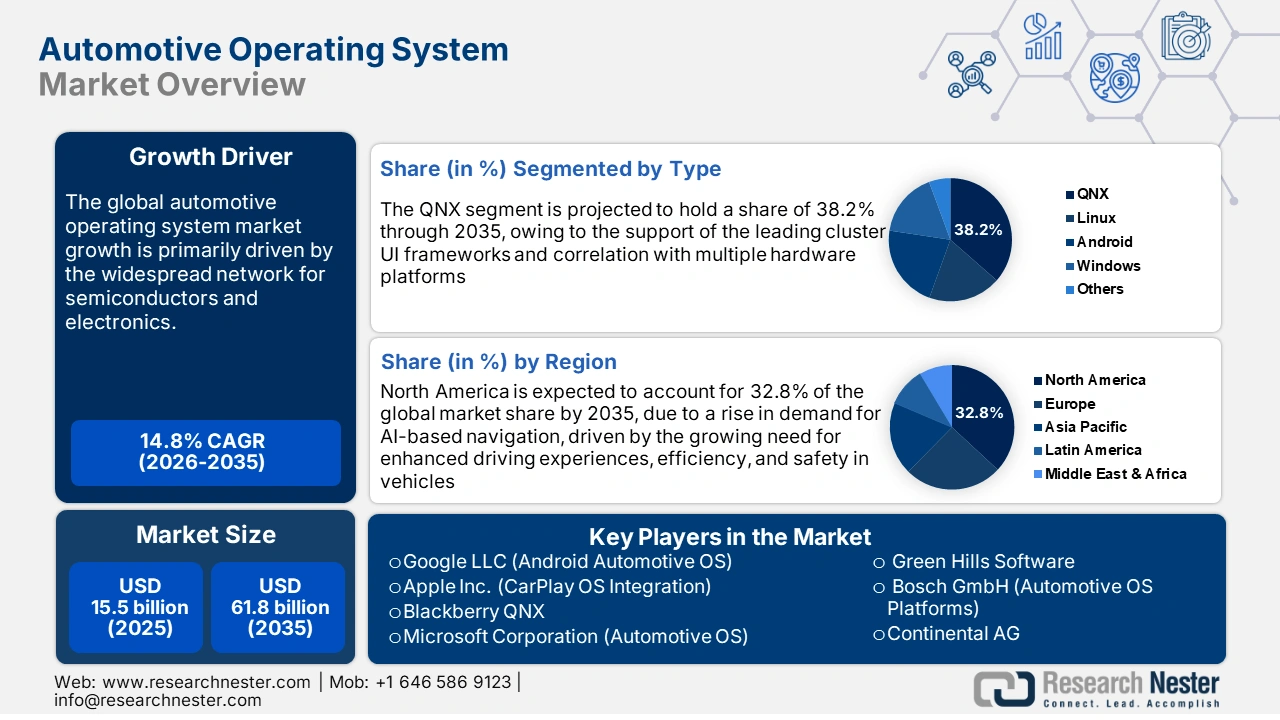

車載オペレーティングシステム市場は2025年に155億米ドルと評価され、2035年末までに618億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14.8%で成長が見込まれます。2026年には、車載オペレーティングシステムの業界規模は178億米ドルに達すると推定されています。

車載OS市場のサプライチェーンは、半導体および電子機器の広範なネットワークと密接に結びついています。希土類元素、シリコン、銅などの原材料は、南米やアジア太平洋地域のさまざまな国から調達されています。AOSプラットフォームはチップセットやECUと統合されており、その生産は主に中国産の希土類金属に依存しています。企業や政府も希土類材料の生産に積極的に取り組んでおり、車載OSの生産におけるサプライチェーンの混乱緩和に貢献しています。米国に拠点を置く戦略国際問題研究所(CSIS)の報告によると、MPマテリアルズは2024年に過去最高の1,300トンのネオジムプラセオジム(NdPr)酸化物を生産しました。同年度の中国でのNdFeB磁石の生産量は、予測で30万トンに達しました。

半導体は車載OSの基盤であり、多くの最新車載OSはSoC、MCU、GPU、AIアクセラレータなどの高度な半導体チップに依存しています。2025年7月、米国労働統計局(BLS)は、半導体製造の生産者物価指数(PPI)が2021年12月から2024年12月までの過去3年間で6.1%上昇したことを明らかにしました。この上昇は、サプライチェーンの絶え間ない混乱と地政学的緊張の継続が原因でした。

米国半導体産業の輸出入価格動向

トレンドのカテゴリー | 2022年の急増か減少か | 2023年の急増か減少か | 2024年の急増か減少か |

半導体製造業の生産者物価指数の年間変化 | +3.9% | -0.1% | +2.2% |

輸出価格指数の年次変化 | +1.4% | -4.7% | -0.2% |

輸入物価指数の年次変化 | +2.4% | -3.8% | 0.0% |

出典: BLS

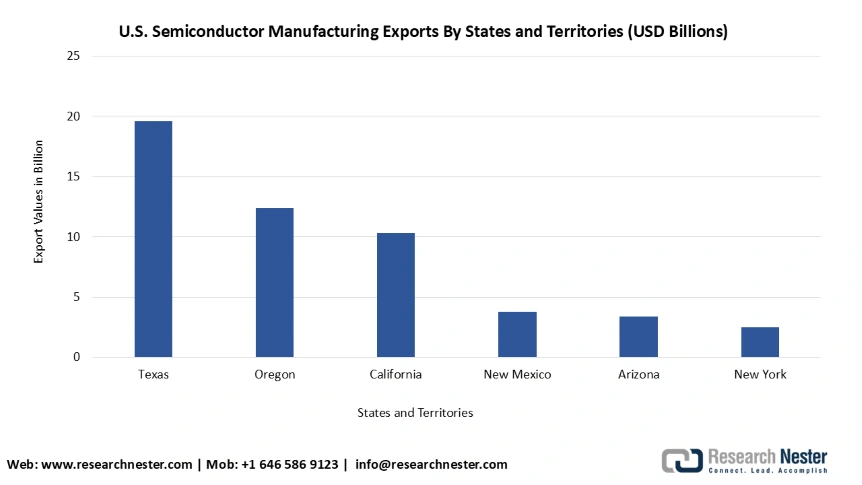

同レポートによると、2024年には北米が世界の半導体サプライチェーンのリーダーとしての地位を確立し、米国の半導体輸出の70%以上がテキサス州、オレゴン州、カリフォルニア州、ニューメキシコ州、アリゾナ州、ニューヨーク州で行われることになる。

2024年に半導体製造における米国の輸出上位6州と準州

出典: BLS

さらに、米国国際貿易委員会は2024年11月、メキシコにおける中国からの自動車部品輸入額が2013年の20億米ドルから2023年には53億米ドルに増加したことを明らかにしました。最先端のモビリティインフラ構築への継続的な投資の証として、米国運輸省は、SMARTステージ1助成金の最終ラウンドにおいて、21州で実施される34のプロジェクトに5,400万米ドルの投資を発表しました。

自動車用オペレーティングシステム市場 - 成長の原動力と課題

成長の原動力

- コネクテッドカーと自動運転車の販売急増:自動車業界のソフトウェア定義化が進むにつれ、業界の拡大に伴い、最先端のOSプラットフォームに対する需要が高まっています。国際エネルギー機関(IEA)が2025年7月に発表した報告書によると、2025年第1四半期のEV販売台数は、前年度第1四半期比で35%増加しました。最新の運転支援システム、無線アップデート、インフォテインメントの複雑化が急速に進んでいます。大手企業がAutomotive OSを立ち上げ、様々な分野のエンドユーザーに広く採用されています。また、自動車大手のフォルクスワーゲンとボッシュは、レベル4の自動運転に向けたAutomotive OSに資金を投入しています。

- モビリティ・アズ・ア・サービス(MaaS)への投資増加:自動車オペレーティングシステム(AOS)市場の成長は、Ola、Uber、DidiなどのMaaSサービスの急増に起因しています。政府は新エネルギー車開発計画に基づき、自動車関連企業に対し、ロボタクシーやMaaSの普及促進のための補助金を支給しています。企業もMaaSの開発に向けて戦略的な取り組みを進めています。例えば、2023年5月には、DiDi Autonomous DrivingがGAC AION New Energy Automobile Co., Ltd.との合弁事業「AIDI」を発表し、電動ロボタクシーの量産化を目指しています。これらの要因がAOSの需要急増に影響を与えています。

- 車両電動化に向けた規制の推進:国際エネルギー機関(IEA)が発表したデータによると、EVの世界普及率は2030年までに自動車販売の65%に達すると予測されています。EVのバッテリーシステム、コネクティビティ、パワートレインを動作させるには、高度な車載OSが必要です。2023年6月の国務院の報告によると、中国では2024年と2025年に借り入れたNEVに対する購入税の免税額は約4,178,500米ドルでした。また、欧州諸国はリアルタイムエネルギー管理OSの導入を目指しており、今後10年間の市場成長を牽引するでしょう。

課題

- 厳格なデータ保護法:各国の厳格なデータ保護法は、コンプライアンスコストの上昇とソフトウェア導入の遅延につながっています。EUの一般データ保護規則(GDPR)は、重要なアップデートの国境を越えた流れを阻害しています。同様に、インド政府は2023年8月にデジタル個人データ保護法(DPDP法)の改訂版を導入しました。

- 統一されたグローバル標準の欠如:規制の枠組みが不均一で、OS に関するグローバル標準が断片化しているため、市場の成長が抑制され、開発コストが増加しています。EU の GDPR、米国の CCPA、中国の PIPL は、オペレーティングシステムの開発に関してそれぞれ異なる規制を定めています。

自動車用オペレーティングシステム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.8% |

|

基準年市場規模(2025年) |

155億ドル |

|

予測年市場規模(2035年) |

618億ドル |

|

地域範囲 |

|

自動車用オペレーティングシステム市場のセグメンテーション:

タイプセグメント分析

QNXセグメントは、主要なクラスターUIフレームワークのサポートと複数のハードウェアプラットフォームとの相関関係により、2035年末までに自動車用オペレーティングシステム市場シェアの38.2%を占めると予想されています。コックピットコントローラー、車載インフォテインメント、ADAS機能などのシビアアプリケーションでのQNXオペレーティングシステムの使用も、市場の成長を後押ししています。ナビゲーション、スマートフォン接続、音声認識など、さまざまなユーザーフレンドリーで安全機能もこのオペレーティングシステムによって提供されており、市場での人気に貢献しています。企業はまた、OSのアプリケーションを拡大するために戦略的コラボレーションを開始しています。 2025年8月、QNXは新しいNVIDIA DRIVE AGX Thor開発キットの開発における主要なエコシステムおよび統合パートナーとしての役割を発表しました。このOSは、安全性8を実現し、最先端のAIパフォーマンス、スケーラビリティ、および安全機能を提供する能力を実現するために車両に統合されました。

車種セグメント分析

2035年までに、EVやADASの先進機能に対する需要の高まりにより、乗用車セグメントは急速な成長を遂げると予想されています。自動車メーカー各社は、乗用車のパーソナライズ化とユーザーエクスペリエンスの向上にも取り組んでいます。例えば、2025年2月には、ステランティスNVが自社開発の自動運転システム(ADS)「STLA AutoDrive 1.0」を発表しました。この技術はSTLA BrainおよびSTLA Smart Cockpitと互換性があり、時速60km(37mph)の自動運転を可能にします。

アプリケーションセグメント分析

ADAS(先進運転支援システム)と安全システムは、潜在的ユーザーの安全性に対する関心の高まりと、車両の安全性向上を義務付ける厳格な政府規制により、2035年末までに高い市場シェアを維持する見込みです。例えば、国連規則第155号に基づき、欧州の自動車メーカーは、2024年7月以降に製造される車種に基づいて、サイバーセキュリティ管理システムの有効な適合証明書を取得する必要がありました。企業による技術革新を通じたADASの急速な開発も、近い将来、このセグメントの優位性に影響を与えると予想されます。

当社の世界的な自動車用オペレーティング システム市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

車両タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用オペレーティングシステム市場 - 地域分析

北米市場の洞察

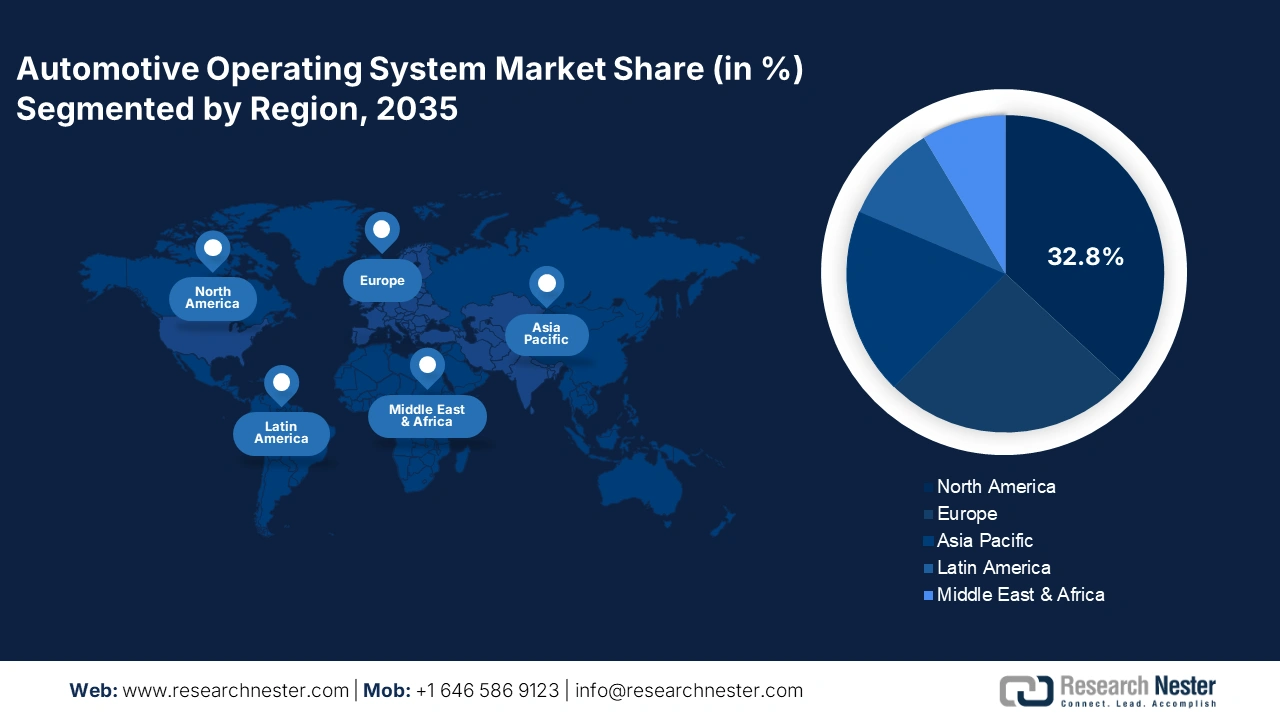

北米市場は、車両の運転体験、効率性、安全性の向上に対するニーズの高まりを背景に、AIベースのナビゲーションの需要が高まり、2035年までに収益シェアの32.8%を占めるまでに堅調な成長が見込まれています。この地域のテクノロジー企業は、関連技術の研究開発に投資しています。自動車メーカーも、車両のOS機能強化に向けた施策を着実に実施しています。例えば、2023年1月には、現代自動車グループがNVIDIAとの戦略的提携を発表し、AI開発を強化して未来のモビリティを推進すると表明しました。自動車事業の目標は、ソフトウェア定義車両やロボティクスなど、コアモビリティ製品へのインテリジェンスの適用を強化することでした。

コネクテッドカーの急激な普及により、米国の自動車オペレーティングシステム市場が活況を呈しています。2025年6月のAlliance for Automotive Innovationの報告によると、自動車会社は米国で374,841台のコネクテッド電気自動車を販売しており、これは販売された小型車の9.6%を占めています。さらに、コネクテッドカーのユーザーの間でサイバーセキュリティに対する懸念が高まっていることから、堅牢なセキュリティフレームワークに関連する自動車オペレーティングシステムの必要性が高まっています。米国に拠点を置く企業も、自動車オペレーティングシステムのセキュリティを強化するための対策を講じています。2025年4月、IntelはAuto Shanghai 2025で第2世代のIntel AI強化ソフトウェア定義車両(SDV)システムオンチップ(SoC)を発表しました。このSoCは、自動車メーカーにスケーラブルなパフォーマンス、最適化されたコスト効率、高度なAI機能を提供し、インテリジェントなコネクテッドカーへの高まる需要に対応できるようにします。

カナダでは、コネクテッドカーや自動運転車の導入促進に向けた政府支援の拡大により、自動車用オペレーティングシステム市場が飛躍的に拡大すると見込まれており、自動車用オペレーティングシステムの需要が急増すると見込まれています。2025年2月、カナダ運輸省は全国の交通システムの近代化に向けた取り組みを発表しました。政府はまた、新型および将来導入予定のコネクテッドカーや自動運転車の統合を支援する規制環境の整備にも積極的に取り組んでいます。カナダ国内の国内外の規制も、カナダの自動車メーカーに対し、堅牢な自動車用オペレーティングシステムの開発への投資を促しています。

アジア太平洋市場の洞察

アジア太平洋地域は、AI搭載車の需要の高まりにより、2035年までに大きな収益シェアを占めると予想されています。この地域の成長は、様々な国での5Gの展開と、強力なOEM基盤の存在に起因しています。世界モバイル通信システム協会(GSMO)が2023年7月に発表した報告書によると、中国、韓国、日本が5Gの導入をリードしており、他の地域でもネットワークの展開が進むにつれて、アジア太平洋地域は世界最大の5G市場になると予想されています。これにより、自動車メーカーは車載OSを高帯域幅・低遅延環境で動作させることが可能になります。AIとMLの車両への急速な統合に伴い、高度な車載OSの需要が高まっています。

中国は、急速な電動化とEV導入に対する政府の大規模な補助金により、アジア太平洋地域のAOS市場で最大のシェアを占めると予測されています。これにより、車両への高度なOSの統合範囲が拡大しています。情報技術イノベーション基金会が2024年7月に発表したデータによると、中国のEV企業は、新車モデルの開発と発売において、欧米や日本の企業よりも速いペースで進んでいます。中国は、国家スマート自動車イノベーション開発戦略など、AOSに大きく依存するプログラムも立ち上げています。

日本は、政府による研究開発費の増加と、車載OSの新機能実現に向けた取り組みの加速により、予測期間中に急速な年平均成長率(CAGR)を記録すると予想されています。地経学研究所が2025年7月に発表したように、政府は次世代半導体と量子コンピューティングの研究開発に74億米ドルの資金を調達しました。自動車業界における車両の安全性、信頼性、品質への関心の高まりは、車載OSの需要を押し上げると予想されます。

ヨーロッパ市場の洞察

欧州の自動車用オペレーティングシステム市場は、車両の排出ガス削減を義務付ける厳格な環境規制により、2035年末までに大きな収益シェアを占めると予想されています。これらの規制は、電気自動車やソフトウェア定義車両への普及を促し、自動車用オペレーティングシステムの需要を押し上げています。例えば、「Fit for 55」立法パッケージの一環として、規則(EU)2019/1242の改正が開始されました。この改正規則は2024年6月に施行され、トラック、路線バス、トレーラー、長距離バスなどの大型車両の排出ガス削減が義務付けられました。欧州全域でパーソナライズされた車内体験への需要が高まっており、自動車用オペレーティングシステムの車両への導入が加速すると予想されます。

ドイツは、パイロットプロジェクトへの資金提供や自動運転車の生産・普及促進のための税制優遇措置など、政府のインセンティブにより、予測期間中に大幅なCAGRを記録すると予想されています。2025年4月の世界経済フォーラムの報告によると、政府は70の自動運転車プロジェクトに配分される3億4,220万米ドルの資金を含む、厳格な自動運転プログラムを奨励しました。ドイツ企業は、自動車用オペレーティングシステムの使用方法における革新に注力しています。2023年3月、BMWはiDriveシステムの最新開発における画期的な成果を発表しました。このオペレーティングシステムは新しいホーム画面と統合され、車両ユーザーは曲面ディスプレイをより簡単に利用できるようになりました。

フランスの自動車オペレーティングシステム市場は、ADAS(先進運転支援システム)の人気の高まりを背景に、2026年から2035年にかけて高いCAGRで拡大すると見込まれています。これにより、適切でリアルタイムかつ標準化された車両データのニーズが高まり、自動車用OSの需要が高まることが予想されます。フランスに拠点を置く企業によるソフトウェア定義車両(AOS)の製造への参入も、AOSの普及を加速させています。例えば、2024年4月には、ルノーグループとボルボグループの合弁会社が、新会社Flexis SASの設立に関する規制当局の承認を取得しました。同社は、ソフトウェア定義車両(SDV)プラットフォームとその専用サービスに準拠して開発された次世代の完全電気バンの製造に取り組んでいます。

主要な自動車オペレーティングシステム市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

既存の主要企業、自動車大手、そして新規参入企業が電動化に投資する中で、市場の競争環境は急速に変化しています。市場の主要企業は、厳格な規制基準と消費者の需要に応える新しい技術と製品の開発に注力しています。これらの主要企業は、合併・買収、合弁事業、提携、斬新な製品の発売など、様々な戦略を採用することで、製品基盤の拡充と市場ポジションの強化を図っています。

自動車用オペレーティング システム市場で活動している主要企業は次のとおりです。

会社名 | 原産国 | 推定市場シェア(2035年) |

Google LLC(Android Automotive OS) | 私たち | 28% |

Apple Inc.(CarPlay OS統合) | 私たち | 14% |

ブラックベリーQNX | カナダ | 12% |

マイクロソフト社(自動車用OS) | 私たち | 6% |

グリーンヒルズソフトウェア | 私たち | 5% |

Bosch GmbH(自動車OSプラットフォーム) | ドイツ | xx |

コンチネンタルAG | ドイツ | xx |

パナソニックオートモーティブシステムズ | 日本 | xx |

ルネサス エレクトロニクス株式会社 | 日本 | xx |

ヒュンダイ・オートエバー | 韓国 | xx |

タタ・エルクシ | インド | xx |

KPITテクノロジーズ | インド | xx |

ウインドリバーシステムズ | 私たち | xx |

NNG LLC | ハンガリー | xx |

ミドルウェアマレーシア | マレーシア | xx |

最近の動向

- 2025年5月、ボルボ・カーズはGoogleとの提携を発表しました。この提携により、Google Geminiを含むGoogle搭載のボルボ車を所有するお客様に、最新のAndroid自動OSイノベーションを提供することになりました。これにより、BMW車に最新の会話型AI技術が組み込まれることになりました。

- 2025年5月、タタ・エルクシはメルセデス・ベンツと提携し、インドにおける車両ソフトウェアエンジニアリングの研究開発を強化し、ソフトウェア定義車両(SDV)の開発を加速することを目指しました。この提携は、タタ・エルクシの自動車ソフトウェアに関する専門知識を活用し、SDV技術の発展を目指しています。

- 2025年3月、 BMW中国はHuaweiと提携し、自社のデジタルエコシステムをHarmonyOSに統合しました。同社は、BMWデジタルキー、My BMWアプリ、HUAWEI HiCarを消費者に提供することを主導しました。

- Report ID: 4717

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。