自動車物流市場の見通し:

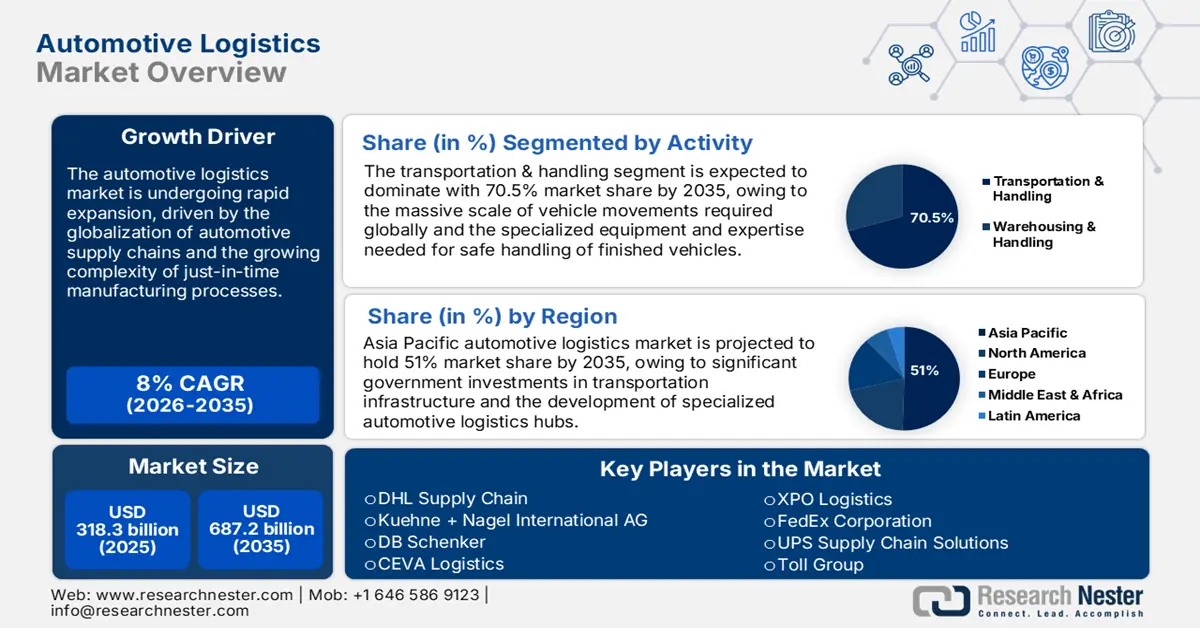

自動車物流市場は2025年に3,183億米ドルと推定され、2035年末までに6,872億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8%です。2026年には、自動車物流の業界規模は3,437億米ドルに達すると予測されています。

自動車物流市場は、自動車生産の複雑化、電気自動車技術の発展、そしてモビリティ重視のサプライチェーンのニーズ変化を背景に、急速に拡大しています。自動車産業の発展における物流の役割は、インド自動車工業会(SATMA)が2025年7月に発表した報告書からも明らかです。SATMAは、インドの自動車産業が25年度に7.3%成長する上で、物流が主要な原動力であると強調しました。業界関係者は、業界の継続的な成長と競争力強化のために、サプライチェーンの最適化ニーズを満たすため、生産者と物流事業者間の協力モデルを重視し続けています。

市場における重要な成長ポテンシャルの一つは、先進部品の加工と自動車ODM(オリジナルデザインメーカー)のジャストインタイム納入ニーズに対応できる、エンドツーエンドの物流ソリューションの構築にあります。こうした変化は、デンソー株式会社のような業界リーダーに最もよく表れています。デンソーは2025年4月に連結売上高7兆1,600億円(479億ドル)を記録し、厳しい市場環境下でも利益を生み出すサプライチェーンと物流効率化のレジリエンス(回復力)を示しました。この分野では、ルート計画の合理化、配送時間の短縮、運用上の無駄の最小化を実現するデジタルトランスフォーメーションと自動化技術において、記録的なレベルのイノベーションが進んでいます。

自動車物流市場 - 成長の原動力と課題

成長の原動力

- デジタルトランスフォーメーションとスマートロジスティクスの統合:自動車物流セクターは、人工知能(AI)、IoT技術、高度なルーティングアルゴリズムを活用したデジタルトランスフォーメーションプログラムを通じて、サプライチェーン業務の効率化を図り、記録的な成長を遂げています。企業は、リアルタイムの可視性、予測分析、自動意思決定機能を提供するデジタルプラットフォームに多額の投資を行い、コスト削減と配送パフォーマンスの向上に取り組んでいます。2023年2月、豊田通商株式会社はパイオニア株式会社と提携し、独自のPiomatix LBS APIとモビリティAIプラットフォームを活用した「最適配送計画サービス」を開発しました。このパートナーシップは目覚ましい成果を上げ、東京に拠点を置く物流サービス企業であるウィルポート株式会社の定時配送率は94%を超え、配送時間も全体で12%短縮されました。これは、デジタルロジスティクスソリューションの革新的な可能性を浮き彫りにしています。

- 電動化と持続可能な輸送手段の導入:電気自動車と持続可能な輸送ソリューションへの移行は、自動車物流事業者にとって、電気自動車の部品、バッテリー、充電ポイントの管理に関する専門スキルを構築する大きな機会を生み出しています。このトレンドは、温度管理された環境、危険物の安全手順、そして特殊な搬送装置を維持できる複雑な物流ネットワークを必要としています。BYDとCEVA Logisticsは、2024年9月に開催されたIAAハノーバー・トランスポーテーションにおいて、欧州における地上脱炭素化の取り組みを展示しました。CEVAは2025年1月に、同展示会でBYD ETH8純電気トラック4台を受け取りました。この提携は、物流活動において効率的な運営を可能にするグリーン輸送ソリューションを通じて、2050年までのネットゼロ目標達成を支援するCEVAの取り組みです。

- 戦略的買収と世界規模のネットワーク拡大:自動車物流企業は、地理的カバレッジ、サービス能力、技術力を高め、世界の自動車メーカーの変化するニーズに応える戦略的買収を通じて、目覚ましい成長を記録しています。2024年11月、キューネ・ナーゲルは、複合一貫輸送ソリューションで40年以上の経験を持つ、米国を拠点とする大手海上ドレージプロバイダーであるIMCロジスティクスの過半数株式の51%を取得しました。IMCは、米国の主要港湾と鉄道センターにある49の施設で、年間200万TEUのドレージ輸送と鉄道輸送を行っており、2023年には約8億ドルの収益を生み出すと見込まれています。これにより、キューネ・ナーゲルは海上貨物顧客のバリューチェーンに対し、より競争力のあるソリューションを提供できるようになります。こうした統合の取り組みにより、複雑なグローバルサプライチェーンと高度な自動車部品を管理できるエンドツーエンドのサービスネットワークが構築されます。

世界の自動車生産増加の傾向と自動車物流への影響

年 | 生産動向(前年比) | 自動車生産規模(百万台単位の推定) | 自動車物流市場への影響 |

2011年→2012年 | +6.6% | ~63 → 67 マンガン | 車両生産量の増加により、物流能力(インバウンドおよびアウトバウンド)の需要が高まりました。 |

2013年→2014年 | +4.1% | ~71 → 74 マンガン | 安定した成長により自動車物流は着実に拡大しました。 |

2015年→2016年 | +5.7% | 約74 → 78 Mn | OEM がグローバル サプライ チェーンを拡大したため、物流ネットワークの需要がピークに達しました。 |

2018年→2019年 | -6.2% | 約80 → 75 Mn | 減少により物流業者に混乱が生じ、出荷量の減少と過剰供給の問題が発生しました。 |

2021年→2022年 | +8.7% | ~63 → 69 マンガン | パンデミック後の力強い回復により、自動車配送の物流ニーズが急増しました。 |

出典: ACEA

課題

- 貨物輸送の変動性と容量制約:自動車物流部門は、貨物輸送サービスの継続的な変動性と、サプライチェーンの安定性とコストの予測可能性に影響を与える容量不足という深刻な脅威にさらされています。この変動性により、ジャストインタイムの製造業務とグローバルサプライチェーンの調整を促進する信頼性の高い物流サービスを必要とする自動車メーカーは、計画上の課題に直面しています。2025年2月、米国運輸統計局は、2024年12月の貨物輸送サービス指数が前月比0.1%減、2023年12月比1.0%減となり、有償貨物輸送は137.3で、2019年8月の過去最高値を依然として2.9%下回ったと発表しました。貨物指数は2か月連続で減少し、確実な貨物移動を必要とする自動車サプライチェーンが引き続き圧力を受けていることを反映しています。

- 増大する運用費用とサービスの複雑化:自動車物流業者は、ピークシーズンのプレミアムサーチャージ、特殊な取り扱いニーズ、そして収益性と競争力のある価格設定モデルを複雑にするサービスの複雑化によって、運用費用が増大する状況に直面しています。これらのコストは、プレミアム価格帯が物流予算にますます影響を与える需要の高いシーズンにおいて、運送業者にとって特に懸念事項となります。フェデックスは2025年に、ピークシーズンサーチャージが昨年よりも高くなったと報告しており、9月29日から始まり、11月24日から12月28日まで値上げが行われ、ホリデーシーズンのピーク配送期間をカバーしています。同社は、より多くの荷送人に対して、個人宅への配送料として、荷物1個あたり8.25ドルから10.90ドルの追加取扱手数料と90ドルから108.50ドルの特大料金を課しており、これは自動車部品サプライヤーの物流コスト計画とサプライチェーンの最適化に影響を与えるでしょう。

自動車物流市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8% |

|

基準年市場規模(2025年) |

3,183億ドル |

|

予測年市場規模(2035年) |

6,872億ドル |

|

地域範囲 |

|

自動車物流市場のセグメンテーション:

活動セグメント分析

輸送および荷役セグメントは、自動車部品や完成車を複雑な世界規模のサプライチェーン内で輸送するというサービス本来の機能に支えられ、予測期間を通じて自動車物流市場の70.5%という圧倒的なシェアを維持すると予測されています。このセグメントには、厳しいタイミングと調整が求められる自動車生産機能に不可欠な、積み込み、積み下ろし、倉庫保管、配送といった主要な物流機能が組み込まれています。このセグメントの優位性は、自動化と効率性向上における継続的なイノベーションによって補完されています。日本通運株式会社は2024年9月、最先端の物流ロボット、作業支援機器、最適化された作業環境を取り入れることで生産性を向上させ、これまで未活用の労働力プールへのアクセスを開拓し、日本の高齢化と労働力減少という課題に対応するNXユニバーサルハーモニアスワークウェアハウスプロジェクトを発表しました。

タイプセグメント分析

自動車部品セグメントは、現代の自動車生産に必要な部品の膨大な複雑さと量を占め、2035年までに約65%の市場シェアを占めると予想されており、特別な輸送サービスに対する持続的な需要を促進しています。このセグメントは、国際的なサプライヤーからの何千もの個別部品の正確な調整を必要とする自動車生産プロセスの複雑性の高まりから恩恵を受けています。企業は、これらの高度な部品に必要な温度管理されたサプライチェーン、帯電防止状態、および精密サポートの専門知識を開発しています。2025年2月、Hesai TechnologyはBYDとの協力関係を強化し、今年量産に入る10を超えるBYDモデルに自動車LIDARを供給すると発表しました。この協力関係は、自動車生産と最先端のセンサー技術との整合性を示しており、複雑な電子部品のための独自のサプライチェーンソリューションが求められ、自律運転技術を可能にします。

輸送モードセグメント分析

道路セグメントは、自動車物流、特にラストマイル配送とジャストインタイム生産サポートにおける道路輸送の利便性、スピード、手頃な価格に後押しされ、2035年まで市場をリードすると予想されています。道路輸送は、さまざまな集配地点をカバーするために必要なサービスの多様性と、自動車製造オペレーションに必要な時間精度を提供します。このセグメントの強さは、成功した車両群の増加とオペレーション強化によって証明されています。2025年1月、UPSは2024年第4四半期の連結売上高が253億ドルであると発表しました。これは、高収量ボリュームの増加に重点を置くことで業績を向上させる戦略的取り組みと、約10億ドルの節約を目標とする変革イニシアチブの加速によるものです。企業は、環境パフォーマンスのニーズを満たしながら道路輸送の柔軟性の利点を維持する電気自動車車両群とハイテクソリューションに投資しています。

当社の世界的な自動車物流市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

活動 |

|

タイプ |

|

輸送手段 |

|

分布 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車物流市場 - 地域分析

APAC市場インサイト

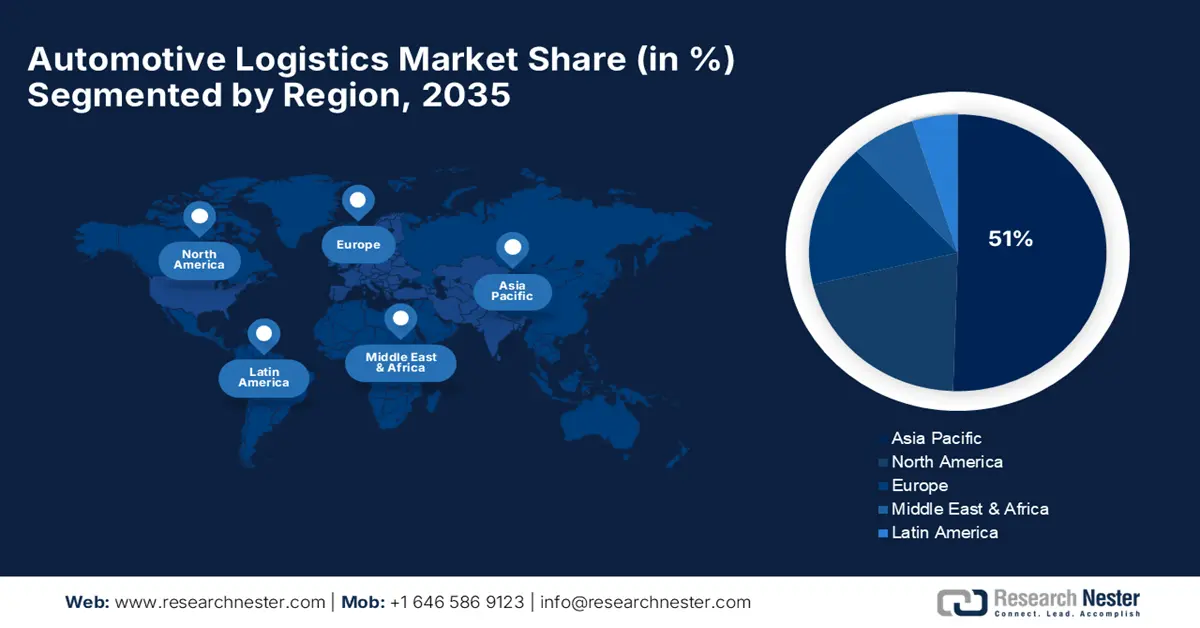

アジア太平洋地域の自動車物流業界は、自動車生産量の増加、力強い経済成長、そしてオーダーメイド型物流サービスに対するかつてないレベルの需要を生み出す製造能力への継続的な投資を背景に、2035年までに51%という圧倒的な市場シェアを維持すると予想されています。この地域では、自動車製造クラスターの発達、消費者基盤の拡大、そしてインフラ整備と技術向上を促進する政府の施策が進んでいます。戦略的な成長は、相乗効果のあるサービス統合を通じて市場リーダーシップを支え、アジア太平洋地域企業は、地域および世界の自動車メーカーのますます高度化するサプライチェーンニーズに対応できるようになります。

中国の自動車物流市場は、包括的な政府政策、巨額のインフラ投資、そして部品、バッテリー、そして完成車のための高度な物流サポートを必要とする電気自動車技術の爆発的な普及によって再編されつつあります。中国国内市場は、力強い国内製造業の成長と戦略的なグローバル展開に支えられており、物流プロバイダーが統合サプライチェーンソリューションを提供する機会が生まれています。2024年には、BYDは電気自動車市場のリーダーの一社となり、427万台以上の新エネルギー車を納入するとともに、FinDreamsのパワートレイン部門と統合サプライチェーンを構築しました。同社は中国全土に多数の巨大工場を展開するとともに、ハンガリーのセゲドに欧州初の乗用車工場を設立し、包括的な垂直統合戦略を体現しています。

インドは、製造拠点の拡大、インフラ整備への投資、そして自動車産業の拡大と技術開発を促進する包括的な政府施策に支えられ、自動車物流業界に引き続き魅力的な機会を提供しています。インド経済は、国内市場の高い成長ポテンシャル、海外のテクノロジー企業との戦略的提携、そしてイノベーションとサプライチェーンの効率化を促進する好ましい政策環境によって支えられています。2024年4月のNITI Aayog(インド産業技術政策局)によると、インドの自動車生産は飛躍的に増加しており、2023年から2024年にかけて生産台数は2,800万台を超えると予想されています。業界リーダーたちは、自動車製造業の拡大を支え、熟練労働力不足や技術導入といった課題に対処する上で、物流インフラへの投資の重要性を強調しています。

北米市場の洞察

北米市場は、活発な製造活動、物流サービスの技術進歩、そして高度な自動車サプライチェーン運営を保証する包括的なインフラ投資を背景に、2026年から2035年にかけて年平均成長率(CAGR)8.5%を達成すると予測されています。この地域には、確立された自動車生産クラスター、高度な物流ネットワーク、そして様々なサービス分野にわたる成長機会を提供するグリーン輸送ソリューションへの継続的な投資があります。市場拡大は、自動車物流サービスにおける正確性と信頼性に対する顧客ニーズの変化に対応しながら、運用効率を高める戦略的提携と技術導入によって促進されます。

米国の自動車物流市場は、物流技術の革新、計画的な車両数の増加、そして政府による環境配慮型輸送イニシアチブへの強力な支援により、著しい成長を遂げています。市場は、広範なインフラ、高度なデジタルプラットフォーム、そして従来型車両と電気自動車の両方の生産を強化する最適化されたサプライチェーンソリューションを求める消費者のニーズを享受しています。企業は、業務効率を最大化しながら、より高付加価値のサービスに重点を置いた変革計画を展開しています。2023年6月、UPSはTuSimpleおよびWaymoと提携し、高度なカメラ、LIDAR、レーダー技術を活用した自律走行トラックによる荷物配送を開始しました。この戦略的提携は、ラストマイル配送の自動化における大きな飛躍を示し、最終配送段階で発生する輸送コストの41%を賄うとともに、将来的に自動車部品流通ネットワーク全体に無人配送システムをより広く展開するための基盤を構築しています。

カナダの自動車物流セクターは、強固な貿易関係、政府の支援政策、そしてイノベーションへの献身の上に成り立っています。合理化され最新のサプライチェーンへの重点は、特に主要パートナーである米国との自動車生産における競争力を直接的に高めています。この回復力は、最近の輸出実績に明確に表れています。2025年1月には、自動車および部品の出荷量が25年ぶりの高水準に達し、その90%以上が米国向けでした。この記録は、高度な物流への投資が北米自動車セクターの大量輸送ニーズへの対応においてどれほど成果を上げているかを反映しています。

ヨーロッパ市場の洞察

ヨーロッパは、厳格な環境規制、ハイエンドの製造能力、そして自動車物流のイノベーションを可能にする持続可能な輸送インフラへの投資に牽引され、2026年から2035年にかけて持続的な成長を遂げると予測されています。この地域は、先進的な規制モデル、技術リーダーシップ、そして環境に配慮した物流ソリューションへの需要に恵まれており、ハイエンドのサービスを提供する企業にビジネスチャンスを提供しています。ヨーロッパ市場はグリーン物流への移行を進めていますが、自動車製造支援には依然として精度と信頼性が不可欠です。

ドイツは欧州の主要市場であり、自動車製造における世界クラスの能力、技術革新、そしてエンドツーエンドのサプライチェーン統合を特徴としており、ドイツ企業は自動車物流ソリューションにおける世界的リーダーとなっています。ダイムラートラックは、自社のサプライチェーンに電動トラックを導入し、ガッゲナウ、カッセル、マンハイム、ヴェルトの4つの生産拠点で地域的なゼロエミッションを保証する「Electrify Inbound Logistics」プロジェクトで、2025年2月にVDA Logistics Awardを受賞しました。同社は、自社の貨物輸送責任範囲内で生産資材の配送輸送の完全電動化に着手し、ヴェルトの配送輸送は2026年末までに完全電動化される予定です。これは、環境に優しい自動車物流ソリューションの業界導入に向けた現実的なマイルストーンとなります。

英国の自動車物流市場は、エンドツーエンドのサービス統合、厳選された国際提携、そして国内外の自動車製造拠点に対応する物流インフラへの継続的な投資を通じて、堅調な業績を示しています。英国の物流企業は、技術革新と戦略的提携を通じて、国際的な事業展開を強化すると同時に、国内でも強固な基盤を築いています。2024年10月、ヤマトホールディングスは、英国と日本の市場における持続可能かつテクノロジーを活用した物流を推進する戦略的提携の一環として、英国の全電動配送スタートアップ企業Hivedに200万ポンドを出資しました。このパートナーシップは、企業間のアイデアやベストプラクティスの継続的な共有を促進するとともに、テクノロジーとサステナビリティ分野における日英協力に向けた「広島アコード」の目標達成を支援します。

主要な自動車物流市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

自動車物流業界の競争ダイナミクスは、国際的な物流リーダー、専門の自動車サービス企業、そして多様な顧客基盤と地域に対応するために差別化された能力を活用するテクノロジー主導の組織で構成されています。市場をリードする主要企業には、DHLサプライチェーン、キューネ・アンド・ナーゲル・インターナショナルAG、CEVAロジスティクス、DBシェンカーなどがあり、これらの企業は主に広大なグローバルネットワーク、高度なテクノロジープラットフォーム、そして自動車オペレーションに関する専門知識によって市場をリードしています。一方、デンソー、豊田通商、日本通運ホールディングスなどの地域企業は、業界に関する深い知識と地域に密着したサービス能力を有しています。

自動車業界は、サービス力と地理的カバレッジを強化し、自動車メーカーの世界的なサプライチェーンニーズに対応するため、重点的な買収と提携を通じて、大幅な戦略的成長を遂げています。2023年12月、キューネ・ナーゲルは、北米における通関事業の強化を目的として、カナダの通関仲介・物流会社であるファローを買収しました(買収金額は未定)。これらの戦略的買収により、企業は補完的な技術とサービスを統合し、様々な市場セグメントと事業能力間の相乗効果を実現することができます。

世界の自動車物流市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

DHLサプライチェーン | ドイツ | 10.5 |

キューネ + ナーゲル インターナショナル AG | スイス | 9.0 |

DBシェンカー | ドイツ | 8.2 |

CEVAロジスティクス | アメリカ合衆国 | 7.6 |

XPOロジスティクス | アメリカ合衆国 | 7.4 |

フェデックスコーポレーション | アメリカ合衆国 | xx |

UPSサプライチェーンソリューション | アメリカ合衆国 | xx |

トールグループ | オーストラリア | xx |

タタ・モーターズ・ロジスティクス | インド | xx |

GDEX Berhad | マレーシア | xx |

自動車物流市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年5月、 CEVA Logisticsは世界的な深海自動車輸送事業の拡大を発表し、5,500台から7,000台相当の積載量を誇るロールオン・ロールオフ船3隻を追加し、定期貿易航路とスポットサービスを介して極東から中南米への接続を提供する予定だ。

- 2025年2月、 DHLグループは2024年第4四半期の業績が好調であると報告しました。エクスプレス部門はEBITが2億8,100万ユーロで前年比45%増、サプライチェーン部門は進行中のロボット工学および自動化の展開により5%増の6億6,200万ユーロのEBITを達成しました。

- Report ID: 4503

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。