車載インフォテインメントSoC市場の展望:

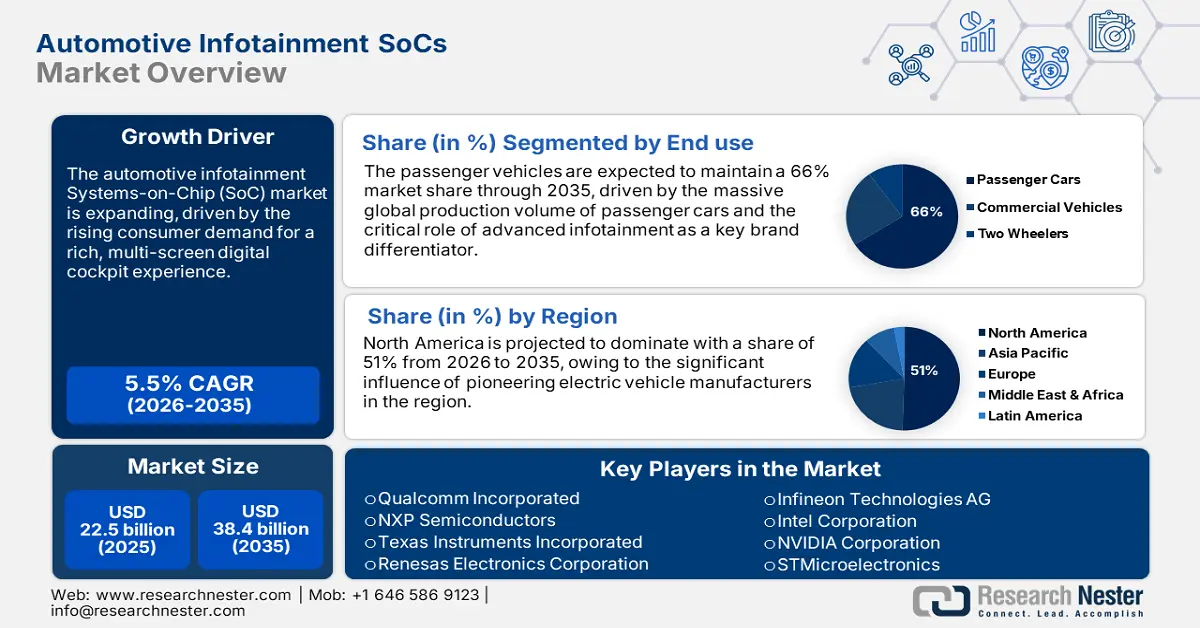

車載インフォテインメントSoC市場規模は、2025年には225億米ドルと推定され、2035年末には384億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.5%で成長が見込まれます。2026年には、車載インフォテインメントSoCの業界規模は237億米ドルに達すると推定されています。

自動車がコネクテッドでAIを活用した、まるで動くリビングルームのように変貌を遂げつつある中、車載インフォテインメントSoC市場は拡大を続けています。メーカーにとって、生成型AI、ハイエンドグラフィックス、そして没入感のある車内体験を実現するエンドツーエンドの接続性をサポートする、高性能かつ低消費電力のSoCを開発することは、大きなビジネスチャンスとなっています。メーカー各社もこの市場獲得に注力しており、クアルコム・テクノロジーズは2024年1月、今後数年間で12車種の自動車モデルに同社のハイエンドSnapdragon Cockpit SoCが搭載される予定であると発表しました。これは、主要自動車メーカーによる機能豊富なハイエンド・インフォテインメント・プラットフォームの急速な導入を示唆しています。

世界各国の政府も、車載用チップの戦略的重要性を理解し、自国の半導体産業とサプライチェーンを促進するための国家計画を策定することで、この転換を主導しています。こうした政府の支援は、次世代インフォテインメントSoCへの長期的な投資とイノベーションのための確実な環境を提供します。例えば、英国政府は2023年5月、今後10年間で最大10億ポンドを投じる国家半導体戦略を発表しました。これは、自動運転車や将来の通信機器を含む最先端のチップ設計における国家のリーダーシップを確保するための20年間の戦略です。

車載インフォテインメントSoC市場 - 成長要因と課題

成長の原動力

- ソフトウェア定義車両(SDV)の台頭:ソフトウェア定義車両(SDV)への移行は、車載インフォテインメントSoC市場にとって強力な触媒となっています。自動車がソフトウェア駆動型のアップグレードプラットフォームとして機能するようになり、高度なアプリケーションを実行するための高性能で集中型のコンピュータハードウェアへの需要が飛躍的に高まっています。これにより、車内の複数のドメインを管理する高度なSoCの必要性が高まっています。パナソニックオートモーティブは2024年1月、CESでNeuron高性能コンピューティング(HPC)アーキテクチャを発表しました。このプラットフォームは、インフォテインメント、ADAS、その他の車載機能を単一の高性能デバイスに統合し、次世代SDVを実現することを目的として設計されています。

- AIを活用した没入型の車内体験への需要:車内でスマートフォンのような利便性を求める消費者の関心の高まりにより、最高レベルのAIとグラフィックス機能を備えたインフォテインメントSoCへの需要が高まっています。自動車メーカーは、生成型AIアシスタント、高解像度マルチメディアストリーミング、インタラクティブゲームなど、いずれも高性能な専用チップを必要とする機能の実現を競い合っています。例えば、インテルは2024年1月に新世代のAI搭載車載SoCを発表しましたが、Zeekrはこの技術を採用した最初のOEMとなります。この協業により、次世代自動車における生成型AIを活用したリビングルーム体験が実現し、車内テクノロジーの新たなスタンダードとなるでしょう。

AIを活用した没入型車内体験

企業 / 自動車メーカー | イノベーション / 機能 |

LGエレクトロニクス | AI車内センシング(健康、感情、適応環境) |

BMW(ノイエ・クラス) | フロントガラス全体をカバーするパノラマiDrive + AR HUDナビゲーション、エッジAI学習 |

ボルボ | Google Gemini AI アシスタント(GPS、マニュアルなどの自然な対話)を搭載した最初の車 |

ソニー・ホンダ・モビリティ | AISMO OS、AI音声エージェント、パノラマインフォテインメントを搭載したAfeela 1 EV |

サウンドハウンド + ルシッド | 生成AIを搭載した「Lucid Assistant」+音声コマースによる車内食品注文 |

ヒュンダイモービス | 没入型 AR 運転データを表示するフロントガラス全体を覆うホログラフィック ヘッドアップ ディスプレイ |

コンチネンタル | E Ink Prism超ワイドディスプレイ搭載「エモーショナルコックピット」 |

出典: LGエレクトロニクス、コンチネンタル、ボルボ、アフィーラ

- 車内マルチスクリーンの導入:現代の自動車コックピットには、運転席、助手席、後部座席の乗員向けに、様々な大型高解像度ディスプレイが搭載されるようになっています。これは、単一のチップで複数のディスプレイとアプリケーションを同時に駆動できるSoCにとって、大きな技術的課題であると同時に、大きなビジネスチャンスでもあります。2025年4月、LGエレクトロニクスとMediaTekは、革新的なAndroidベースの同時マルチユーザー(CMU)システムを発表しました。この技術により、複数の乗員が単一のOS上で異なるディスプレイとアプリケーションを独立して使用できるようになり、マルチスクリーン・インフォテインメントシステムのハードウェア要件とシステム負荷が軽減されます。

世界のEV市場の成長とインフォテインメントSoCの需要促進要因

メトリック | 2023年のデータとトレンド | インフォテインメントSoC市場への影響 |

世界のEV販売台数 | 新車1,400万台(全自動車販売の18%) | EV はハイテク機能の重要なセグメントであるため、高度なデジタル コックピット SoC の対象市場が直接的に拡大します。 |

前年比成長率 | 2022年から35%増加 | 急速な市場拡大により、SoC メーカーは生産規模を拡大し、増大する OEM 需要を満たすために迅速に革新する必要があります。 |

市場集中 | 売上の95%は中国、ヨーロッパ、米国で発生 | SoC 開発は、これら 3 つの主要地域で主流となっている特定の接続規格、UI 設定、アプリ エコシステム (Android Automotive、CarPlay など) に重点を置くことができます。 |

週ごとの登録 | 週25万件以上 | SoC サプライヤーが自動車製造ラインに追いつくために必要となる大規模かつ継続的な生産規模を強調します。 |

出典:IEA

地域別EV販売分析とインフォテインメントSoC要件

地域 | 2023年のEV販売台数と市場シェア | インフォテインメントSoCの主な考慮事項 |

中国 | 販売台数810万台(現地市場の35%以上)。輸出ではトップ(EV120万台)。 | ローカルアプリ、ビデオ、コネクティビティを備えた統合型没入型デジタルコックピットへの需要が高まっています。SoCは、国内のエコシステムと熾烈なコスト競争に対応する必要があります。 |

ヨーロッパ | 販売台数320万台(現地市場の20%以上)。北欧諸国で高い浸透率。 | SoCは厳格な性能と安全基準を満たす必要があります。BEVの成長に伴い、航続距離データ、充電マップ、そしてプレミアムなユーザーエクスペリエンスを実現する強力なSoCが求められています。 |

アメリカ合衆国 | 売上140万台(現地市場の約10%)。税制優遇措置が成長を牽引。 | 大型マルチディスプレイ、ゲーム、高性能グラフィックスへの需要。SoCは複雑な車両データを処理し、主要なテクノロジープラットフォームとシームレスに統合する必要があります。 |

その他の地域 | 売上は限られていますが、将来的には重要な成長分野となります。 | コストが最適化されたスケーラブルな SoC プラットフォームにより、新興 EV 市場に高度なインフォテインメントを提供する機会を提供します。 |

出典:IEA

課題

- 地政学的緊張とサプライチェーンの分散化:車載インフォテインメント向けSoC市場は、地政学的緊張の高まりによる大きな逆風に直面しています。この緊張は、サプライチェーンの分散化と世界的な半導体自立化の推進をもたらしています。この複雑な地理的条件は、グローバルサプライチェーンに依存する企業にとって脅威となり、各国の複雑な規則や貿易障壁を乗り越えることを迫ります。この試練は、2024年10月に中国が国内初の車載グレードチップ認証システムを導入したことで、より顕著になりました。この取り組みは、中国が車載チップの90%以上を海外からの輸入に依存していることへの対応であり、世界中のサプライヤーへの依存度を下げるための大きな一歩となります。

- チップ設計と製造の高度化:インフォテインメントSoCの高性能化と統合化が進むにつれ、設計、テスト、製造の複雑さはかつてないレベルに達します。ムーアの法則の限界を押し広げるには、高度なパッケージングやチップレットアーキテクチャといった、膨大なエンジニアリングと資本を必要とするソリューションが求められ、これらは克服できない技術的ハードルとなります。これは、2024年12月にブロードコムが世界初の3.5D Face-to-Face XPUを発表した際に顕著になりました。この高度なチップは、高度なパッケージング技術を用いて複数のコンピューティングダイとメモリモジュールを統合しており、AI搭載自動車アプリケーション向けの次世代シリコンを製造するために必要な膨大なエンジニアリングの努力を示しています。

車載インフォテインメントSoC市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

225億ドル |

|

予測年市場規模(2035年) |

384億ドル |

|

地域範囲 |

|

車載インフォテインメントSoC市場セグメンテーション:

テクノロジーセグメント分析

組み込み技術セグメントは、現代の車載インフォテインメントシステムの基盤層を形成することから、予測期間中、車載インフォテインメントSoC市場シェア44.5%を維持し、優位性を維持すると予測されています。SoCが車両の電子制御ユニット(ECU)内に深く統合された組み込みアプリケーションは、スマートフォンベースのテザリング型または統合型アプリケーションと比較して、高い信頼性、セキュリティ、パフォーマンスを保証します。このアプローチは、安全性が極めて重要なタスクを実行し、エラーのないユーザーエクスペリエンスを確保するために不可欠です。組み込みシステムの役割は、2023年5月にNVIDIAとMediaTekのパートナーシップが拡大し、NVIDIA DRIVE AGXが将来の組み込みソリューション向けにDimensity Autoプラットフォームに統合されたことで再認識されました。組み込み市場の継続的な優位性は、業界がソフトウェアファースト設計モデルへと移行していることも要因の一つであり、このモデルは奇妙なことに、堅牢な標準組み込みハードウェアに依存しています。エンドユースセグメント分析

最終用途セグメント分析

乗用車セグメントは、世界的な消費者向け自動車生産の大規模化と、先駆的な車内技術の使用を通じて製品を差別化するための自動車メーカー間の価格競争に牽引され、2035年まで車載インフォテインメントSoCの66%という圧倒的な市場シェアを維持すると予想されています。インフォテインメントシステムは新車の主要なマーケティング機能となっており、メーカーはエントリーレベルのモデルにも最先端のSoCを搭載するよう促しています。例えば、ソニー・ホンダモビリティが2023年1月に発表したAFEELAプロトタイプはこのトレンドの好例であり、ソニーのセンサーとエンターテインメント技術が主導する車内体験を車両のアイデンティティの中心に据えた新鮮なビジョンが打ち出されています。乗用車セグメントの成長は、次世代自動車に必要なSoCの複雑さとトランジスタ密度の増大によっても促進されています。

機能セグメント分析

ナビゲーション分野は、2035年までに車載インフォテインメントSoC市場シェアの40%を占めると予測されています。これは、より優れたナビゲーション機能とマッピング機能が、現代のインフォテインメントシステムにおいて基本的な、かつ目に見えないコンポーネントとなっているためです。また、自動車の電動化とエネルギー管理という全体的な現象を支える基本的な技術としての地位も、ナビゲーション分野の長期的な優位性を確固たるものにしています。EVの場合、航続距離の不安を軽減するために、充電ステーションへの距離に基づいて航続距離を正確に推定し、運転を最適化する機能を備えたインテリジェントナビゲーションが不可欠です。この分野でのさらなる基盤強化を図るため、Intel Corporationは2024年1月にSilicon Mobilityを買収することを発表しました。このファブレスシリコンベンダーは、ナビゲーション機能と本質的に連動する機能である、インテリジェントなEVエネルギー管理向けSoCを設計しています。

当社の自動車インフォテインメント SoC 市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

成分 |

|

最終用途 |

|

機能性 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

車載インフォテインメントSoC市場 - 地域分析

北米市場の洞察

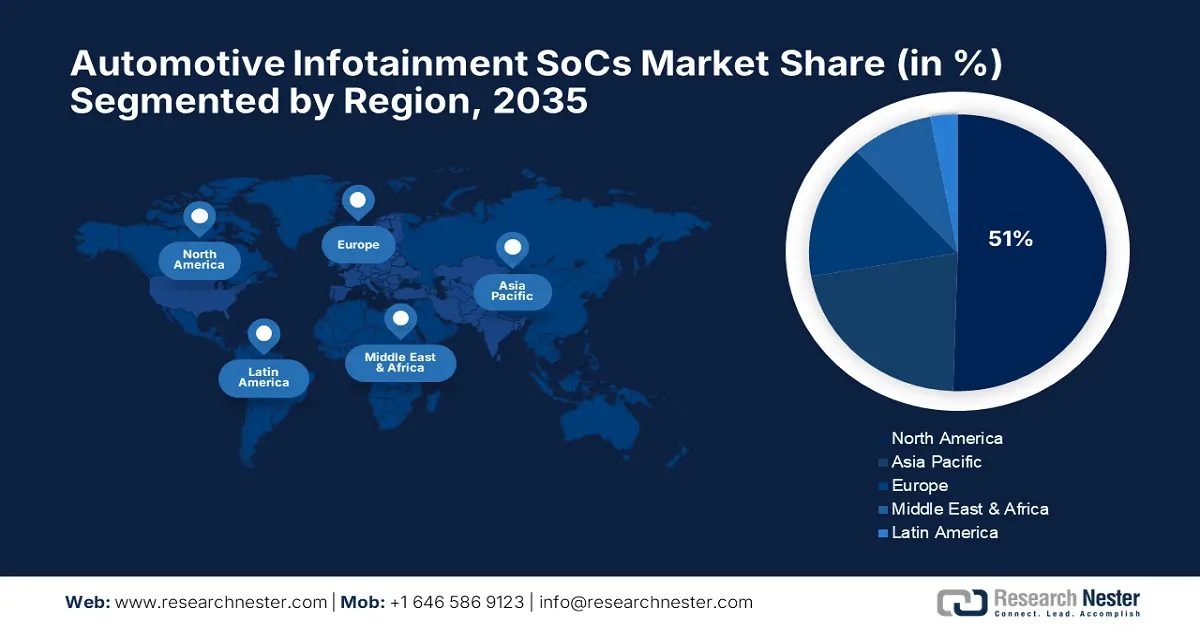

北米の車載インフォテインメントSoC市場は、非常に革新的な技術エコシステムと重要なサプライチェーンへの政府による巨額の投資に牽引され、予測期間を通じて51%の市場シェアを維持すると予測されています。この地域は世界的な半導体設計ハブであり、主要な自動車製造拠点でもあり、その強力な相乗効果により、次世代の車内体験におけるイノベーションが推進されています。この業界は、車載コネクティビティ、AI、そしてヒューマンマシンインターフェース技術の可能性の限界を押し広げています。

米国はその中心であり、主要テクノロジー企業は、現代のインフォテインメントシステムや自動運転システムに求められる膨大なデータ処理能力に不可欠な高性能ネットワークチップの開発に急速に取り組んでいます。これらの最先端チップは、次世代自動車におけるAIクラスターのスケールアップに不可欠です。例えば、Broadcom Inc.は2025年6月にTomahawk 6スイッチシリーズの出荷を発表しました。この革新的なチップは、世界初となる102.4テラビット/秒のスイッチング容量を実現し、他のイーサネットスイッチの2倍の帯域幅を誇り、車載AIアプリケーションをネイティブにサポートします。

カナダは、北米の自動車サプライチェーンにおける地位強化に重点を置き、競争力と活力のある国内半導体産業の構築に戦略的投資を行っています。政府は、イノベーションを刺激し、高度な技能を必要とする雇用を創出するため、全カナダ規模の半導体製造・設計ネットワークの構築に投資しています。2024年7月、カナダ政府は戦略的イノベーション基金に基づき、CMCマイクロシステムズを支援するため1億2,000万米ドルの投資を表明しました。このプロジェクトにより、自動車産業をはじめとする様々な分野で必要とされる半導体技術におけるカナダのリーダーシップを強化するFABrICネットワークが構築されることが期待されています。

ヨーロッパ市場の洞察

欧州の車載インフォテインメントSoC市場は、欧州大陸の堅調な自動車生産拠点と、未来志向の技術革新を促進する規制環境により、大幅な成長が見込まれています。欧州の自動車メーカーは、先進的なデジタルコックピットの車載化をリードしており、より優れたユーザーエクスペリエンスを提供するための高性能SoCへの継続的な需要を生み出しています。こうしたイノベーションと品質へのこだわりにより、欧州は2035年までプレミアム半導体ソリューションの主要市場であり続けることが期待されます。

英国の車載インフォテインメントSoC市場は、一貫した国家戦略と大規模な政府投資を通じて、半導体業界の世界的リーダーとなるための決定的な一歩を踏み出しています。英国は、自動運転や最先端のコネクティビティなど、近い将来の自動車アプリケーションにとって不可欠な化合物半導体と最先端のチップ設計に注力しています。2025年7月、英国は主要研究機関間の覚書に基づき、カナダと戦略的パートナーシップを構築しました。この協力により、半導体サプライチェーンが強化され、設計、製造、パッケージング能力が標準化されます。

ドイツは、デジタル時代における競争力強化のための包括的なプログラムを通じて、国内産業の発展を積極的に推進しています。高度な車載エレクトロニクスや、先進的なインフォテインメントシステムや制御システムの基盤となる半導体デバイスなど、革新的な生産技術に対し、ドイツ政府は特別な公的資金を提供しています。2025年2月、ドイツ連邦経済気候対策省は、半導体部品に関する新たな規制を含む、自動車産業の活性化と強化のための一連の対策を発表しました。

APAC市場インサイト

アジア太平洋地域の車載インフォテインメントSoC市場は、予測期間中に8%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、この地域の膨大な自動車生産量、増加する中間層人口、そして自立的な半導体エコシステムの構築に向けた強力な政府による取り組みによって牽引されています。APAC市場の規模は、世界中のSoCメーカーにとって大きな焦点となっており、世界の主要自動車メーカーと設計受注を競い合っています。

中国は自動車用半導体産業における技術的自立を積極的に追求しており、外国サプライヤーへの過度な依存に対抗するため、包括的な国家プログラムを策定しています。政府は国内調達の拡大を義務付け、国産チップの開発と展開を加速させるため、独自の国内認証プログラムを導入しています。中国工業情報化部は2024年1月に「国家自動車用チップ標準システム構築ガイドライン」を発表し、2030年までに70以上の国産標準を策定し、自立性を高めることを目指しています。

インドは、自動車製造に加え、半導体設計の主要グローバルハブとして急速に台頭しており、インフォテインメント向けSoC市場において相乗効果を生み出しています。政府のセミコン・インディア・プログラムは、投資誘致と強固な国内エコシステムの構築に向けて、多額の財政支援を提供しています。著名な外国企業がインドでのプレゼンス拡大を目指しており、インドの取り組みは成果を上げています。2025年8月、クアルコム・テクノロジーズは、急成長する市場を牽引役として、2029年までに自動車モジュール生産の一部をインドに移転するという戦略的取り組みを発表しました。これにより、自動車売上高は2029年までに倍増することを目指しています。

主要な自動車インフォテインメントSoC市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

車載インフォテインメントSoC市場の競争環境は、膨大な研究開発リソース、深いソフトウェア専門知識、そしてこの厳しい環境を生き抜くために必要な自動車メーカーとの強力なコネクションを持つ、少数の有力な半導体大手企業によって支配されています。これらの企業は、次世代のコネクテッドカーやソフトウェア定義車両を支える頭脳を提供するため、熾烈な競争を繰り広げており、それぞれが量産設計の受注を競い合っています。

車載インフォテインメントSoC市場は、戦略的パートナーシップとオープンエコシステムへの移行を特徴としています。これは、現代のインフォテインメント構成に必要な複雑なソリューション全体を提供できる企業は存在しないためです。各社は協力して技術を融合し、オープンスタンダードを推進することで、開発を加速させ、自動車メーカーにさらなる柔軟性を提供しています。パナソニックオートモーティブは、オープンソースソフトウェアの活用に強いコミットメントを示す好例です。2025年5月には、Linux Foundation Japan Evangelistと提携しました。これは、Automotive Grade Linux (AGL)などのプラットフォームの活用促進における同社のリーダーシップを示しています。

自動車インフォテインメント SoC 市場の主要企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

クアルコム株式会社 | 私たち | 22 |

NXPセミコンダクターズ | オランダ | 19 |

テキサス・インスツルメンツ社 | 私たち | 10 |

ルネサス エレクトロニクス株式会社 | 日本 | 8 |

インフィニオンテクノロジーズAG | ドイツ | 6 |

インテルコーポレーション | 私たち | xx |

NVIDIAコーポレーション | 私たち | xx |

STマイクロエレクトロニクス | スイス | xx |

オン・セミコンダクター | 私たち | xx |

サムスン電子株式会社 | 韓国 | xx |

ブロードコム株式会社 | 私たち | xx |

メディアテック株式会社 | 台湾 | xx |

以下は、自動車インフォテインメント SoC 市場における各企業のカバー領域です。

最近の動向

- 2025年4月、 Dirac Research ABはMediaTekとの戦略的提携を発表しました。この提携は、Diracの業界をリードするデジタルオーディオソフトウェアをMediaTekの車載グレードシステムオンチップに統合することで、車載オーディオ性能を向上させることを目的としています。この提携は、Diracの高度なオーディオ最適化技術をMediaTekの車載プラットフォームに直接統合することに重点を置き、OEMメーカーがシステム統合を容易にし、市場投入までの時間を短縮することで、優れた車載音質を実現できるようにします。

- 2025年3月、 MediaTek Inc.はGTC 2025において、フラッグシップ製品であるDimensity Auto Cockpit Platform C-X1を発表しました。最先端のAIおよびマルチメディア技術を次世代の自動運転車に統合し、包括的な業界ソリューションを提供します。このプラットフォームは、最先端の3nm製造プロセスを採用し、最新のArm v9.2-Aプロセッサアーキテクチャを基盤としています。NVIDIA Blackwell GPUとディープラーニングアクセラレータを統合することで、エンドツーエンドのAIエコシステムを加速します。

- Report ID: 3839

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

車載インフォテインメントSoC 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。