自動牽引トラクター市場の見通し:

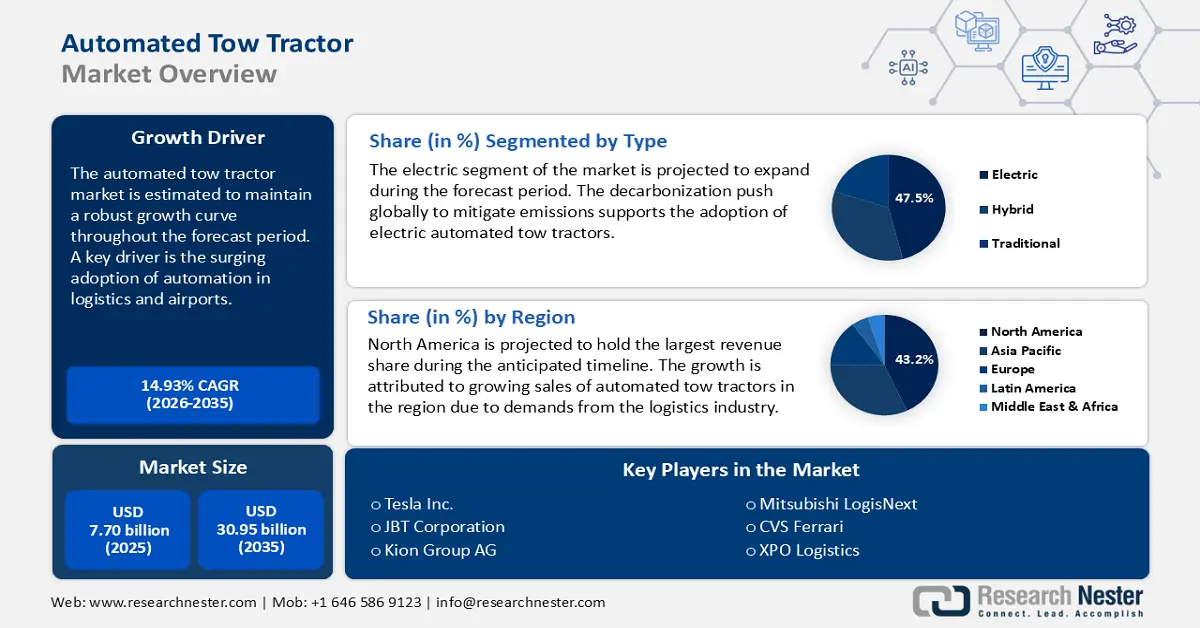

自動牽引トラクター市場規模は2025年に77億米ドルと評価され、2035年末までに309億5000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14.93%で成長が見込まれます。2026年には、自動牽引トラクターの市場規模は88億3000万米ドルに達すると推定されています。

この分野の成長を牽引する主な要因は、過去10年間に空港や物流における自動化技術の導入が増加したことです。市場分析では、この傾向は予測期間を通じて継続すると予測されています。例えば、2022年にはFAA(連邦航空局)が空港運営における自動化の重要性を強調する空港技術研究開発計画を発表しました。さらに、新興国では空港の民営化が進むにつれて、ターンアラウンドタイムを短縮し、人件費の削減にもつながる自動牽引システムの導入機会が拡大すると予測されています。さらに、AI、ML、コンピュータービジョンなどの技術の進歩により、新世代の牽引トラクターは複雑な環境でも自律的に移動でき、障害物を回避しながら、常に変化する環境の運用条件に適応できるようになります。

市場のサプライチェーンは市場の屋台骨であり、成長曲線はその効率性に大きく依存します。市場のサプライチェーンは、原材料の調達から製造、組立、そして最終的な流通に至るまで、多くの段階を伴います。サプライチェーンの重要な要素は、電動ドライブトレイン、センサー、自動化ソフトウェア、シャーシなどであり、これらは専門サプライヤーから調達されます。さらに、バリューチェーンは完成品または原材料の円滑な国際貿易の流れに依存しています。同時に、輸入への依存度を低減することに成功した地域市場は、近い将来、主要な投資先としての地位を確立すると予測されています。

自動牽引トラクター市場 - 成長要因と課題

成長の原動力

- 自動化と電動化における技術進歩:自動運転車全般に影響を与えている継続的なトレンドとして、電気自動車(EV)と自動運転への注目度の高まりが挙げられます。過去5年間で自動運転車に対する消費者の受容度が向上したことで、メーカーは自動牽引トラクターの生産拡大に意欲的に取り組んでいます。市場関係者は、この分野の主要企業の成功を分析することがよくあります。市場において、KIONグループとトヨタは、電動パワートレインのレッカー車への統合を成功させ、燃費向上を実現した先駆者としての地位を確立しています。さらに、消費者の燃費に対する関心は高まっており、これらの企業は電動自動牽引トラクターの提供を通じて、この機会を捉えようとしています。

- 持続可能性に向けた規制の推進:ここ10年間は、複数の経済圏がネットゼロカーボンという高い目標を掲げる中、持続可能性に関する疑問が浮上しています。議論の焦点となっているのは、野心的な炭素排出削減目標を含む厳格な環境規制です。こうしたトレンドの収束は、環境に優しくエネルギー効率の高いモビリティソリューションへの需要を高めています。自動牽引トラクターセグメントはこうした需要に応え、市場のプラス成長軌道に貢献しています。市場への新規参入企業は、持続的な規制強化をリードする北米、欧州、アジア太平洋地域に注目しています。さらに、持続可能なソリューションを求める規制の推進だけではメーカーにとって利益にはなりませんが、収益性を示す市場指標が必要です。

- 倉庫自動化への需要の高まり:自動牽引トラクター市場の拡大を促進する新たな要因として、スマート倉庫における自動トラックモビリティソリューションの需要が挙げられます。COVID-19パンデミック後、eコマースセクターは大幅な成長を遂げ、その継続的な拡大を支えるため、スマート配送センターの需要はかつてないほど高まっています。牽引トラックは、人手不足や職場の安全上の懸念など、スマート倉庫における重要な課題を解決します。Amazonは、自動倉庫の構築において主導的な役割を果たしてきました。例えば、Amazonは物流業務への自動牽引トラクターの導入を成功させ、倉庫の自動化に多額の投資を行ってきました。

2024年の国/地域別電気自動車(EV)市場シェア

|

国/地域 |

新車販売台数における電気自動車の割合(%) |

|

ノルウェー |

92% |

|

スウェーデン |

58% |

|

中国 |

48% |

|

イギリス |

28% |

|

世界(世界平均) |

22% |

|

欧州連合(27) |

21% |

|

ドイツ |

19% |

|

アメリカ合衆国 |

10% |

|

インド |

2.1% |

出典:国際エネルギー機関 - 2025年の世界EV展望

欧州における四半期ごとの農業用トラクター登録数(2016~2024年)

|

年 |

主な観察事項(四半期登録動向) |

移動平均トレンド |

|

2016 |

登録者数は約35,000~42,000人 |

38,000~40,000程度で安定 |

|

2017 |

変動あり。35,000を下回る下落が一度観測された。 |

わずかに減少 |

|

2018 |

1四半期で55,000件を超える大幅な増加 |

移動平均の短いピーク |

|

2019 |

中程度の変動。大部分は32,000から42,000の間であった。 |

安定した軽度の回復 |

|

2020 |

年央に減少(約30,000)、年末に若干回復 |

段階的な増加が始まる |

|

2021 |

特に第3四半期と第4四半期に急激な成長(約45,000以上) |

顕著な上昇傾向 |

|

2022 |

ピークの年。四半期の数字は一貫して 45,000 を超える(50,000 に近いものもある) |

移動平均のピーク |

|

2023 |

わずかに減少したが、依然として堅調(約38,000~45,000の範囲) |

下降傾向が始まる |

|

2024 |

明らかな下降傾向。一部の四半期では30,000近くまで減少 |

移動平均は引き続き下落 |

出典: Systematics International、CEMAによるフォーマット

課題

- 規制上の制約:市場参入は多くの課題を伴います。これらの課題は、メーカーに影響を与える厳格なコンプライアンス要件によってさらに複雑化します。さらに、規制要件は地域におけるビジネスのしやすさにも関連しています。例えば、ある地域でのビジネスのしやすさが低い場合、その市場は市場参入を妨げる官僚的なボトルネックを抱えている可能性が高くなります。市場参入企業は、規制上の課題の影響を軽減するために、各市場におけるGTM戦略を徹底的に見直していくことが推奨されます。

- 市場アクセス障壁:市場アクセス障壁は多岐にわたり、単一サプライヤーへの露骨な依存から関税、インフラの制約まで多岐にわたります。これらの障壁は、セクターの成長を阻害します。新規参入企業は特にこれらの障壁の影響を受けやすく、既存企業も新市場への製品導入において課題に直面しています。市場参入におけるこれらの障壁は、商業化プロセスを遅延させ、参入コストを上昇させる可能性があります。新規参入企業は、政治的資本、流通ネットワーク、あるいは煩雑な規制や高額な関税によるストレスを緩和する財政的余裕が不足している可能性があるため、市場への負担を不釣り合いに大きく負うことになります。

自動牽引トラクター市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

14.93% |

|

基準年市場規模(2025年) |

77億ドル |

|

予測年市場規模(2035年) |

309億5000万米ドル |

|

地域範囲 |

|

自動牽引トラクター市場のセグメンテーション:

タイプセグメント分析

電気自動車セグメントは、予測期間を通じて47.5%という圧倒的な収益シェアを獲得すると見込まれています。このセグメントの収益性は、2050年までにネットゼロという野心的な目標達成に向けて、世界各国政府が脱炭素化を継続的に推進していることに起因しています。さらに、電気自動車は従来型モデルと比較してメンテナンスコストが比較的低いため、長期的なコスト削減を目指す業界にとって魅力的な選択肢となっています。多くの国が充電インフラの整備に投資し、内燃機関(ICE)車の段階的な廃止を進めていることから、2020年代末までに電動自動牽引トラクターの普及機会が拡大すると予想されます。以下では、このセグメントの成長に影響を与えると予想される2つの主要な取り組みについて簡単に分析します。

エンドユーザーセグメント分析

物流セグメントは、2035年末までに収益シェアの36.4%を占めると推定されています。このセグメントの拡大を支える2つの主要な要因は、eコマースの定量化可能なブームと、複数の業界にまたがる自動化導入の急増です。国際貿易局によると、2027年までに世界のB2C eコマース売上高は5.5兆米ドルに達し、年間複合成長率は14.4%で安定的に推移すると予測されています。収益性を維持するために、物流センターでは自動牽引トラクターの使用が不可欠です。さらに、オムニチャネル小売の成長は、サプライチェーンの複雑さをさらに増しています。自動牽引トラクターは、特に倉庫管理システム(WMS)と産業用IoT(IIoT)機能を備えている場合、この複雑さを管理するために必要な拡張性と柔軟性も提供します。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ |

|

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動牽引トラクター市場 - 地域分析

北米市場の洞察

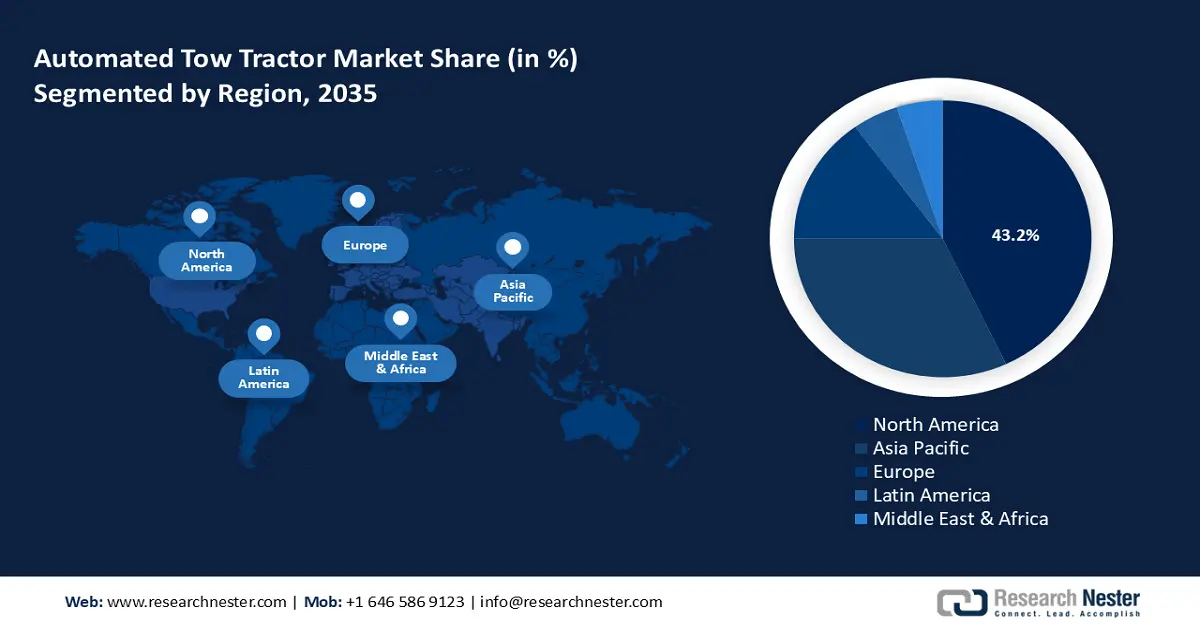

北米市場は、推定予測期間を通じて43.2%の収益シェアを占め、市場をリードすると予測されています。この地域市場の優位性を支える主な要因は、確立された製造エコシステムが需要を牽引していることです。また、IoTからAIの統合に至るまで、この地域における急速な技術進歩も市場に影響を与えています。北米では、eコマースセクターが自動牽引トラクターの導入を推進する上で主導的な役割を果たしてきました。米国とカナダは引き続き北米の主要市場ですが、関税をめぐる最近の地政学的緊張がサプライチェーンに影響を及ぼす恐れがあります。

米国の自動牽引トラクター市場は、北米でトップシェアを維持する見込みです。政府の優遇措置により、内燃機関車の段階的廃止と車両の完全電動化が推進されています。こうした傾向は、自動牽引トラクターの普及を促進する機会を生み出しています。さらに、米国市場における消費者の嗜好は、EVソリューションの需要の高まりを示唆しています。以下は、自動牽引トラクター市場の成長曲線にプラスの影響を与える可能性のある、米国における支援的な規制政策の簡単な分析です。

カナダの自動牽引トラクター市場は、予測期間中に急速に拡大すると予測されています。カナダ市場で事業を展開する企業は、空港から倉庫まで、様々な用途で自動牽引トラクターの導入が急増しています。カナダの自動牽引トラクター業界のサプライチェーンは、2023年第1四半期の物品またはサービスの調達に関連して、最近いくつかの課題に直面しています。これを解消するため、カナダ運輸省は2023年12月に国家サプライチェーンオフィスを設立し、物流効率のボトルネックを解消し、新規参入者の市場参入を促進しています。

APAC市場インサイト

アジア太平洋地域の自動牽引トラクター市場は、2037年末までに32.8%の収益シェアを獲得し、世界第2位の収益シェアを占めると予測されています。アジア太平洋市場の重要な側面は、地域全体における産業化イニシアチブの拡大です。中国は、日本、インド、韓国、インドネシア、オーストラリアなどと並んで、依然としてアジア太平洋地域の主要市場です。さらに、内燃機関車の段階的廃止義務化により、この地域における電動自動牽引トラクターの導入拡大の大きなチャンスが生まれています。成長を牽引する2つの新たな要因として、eコマース業界の急速な発展と製造業からの需要増加が挙げられます。

中国の自動牽引トラクター市場は、アジア太平洋地域(APAC)で最大の収益シェアを占めると見込まれています。この地域市場の重要な側面は、中国がEV導入における世界的なリーダーとしての地位を確立していることであり、これは電動自動牽引トラクターのビジネスチャンスにつながります。中国の巨大な物流産業は、急成長するeコマース企業によって強化され、大規模なインテリジェント倉庫やフルフィルメントセンターへと発展しました。これらの倉庫では、スループットの期待値を満たし、労働力を削減し、効率を向上させるために、自動牽引トラクターの活用がますます進んでいます。さらに、「中国製造2025」などの政府の取り組みは、物流業界や生産環境における物品輸送の自動化と密接に連携する自動化とインテリジェント製造を強力に支援しています。

インドの自動牽引トラクター市場は、予測期間中、持続的な成長が見込まれています。インドの市場は、航空宇宙産業と製造業における牽引トラクターの需要増加という2つの要因の影響を受けています。この需要を支えているのは、機械化の幅広い潮流です。もう一つの要因は、国家物流政策やガティ・シャクティ・マスタープランといった政府の支援プログラムです。インドの製造・物流業界では、倉庫の機械化と自動化に向けた世界的な動きが加速しています。企業がスマートファクトリーへの投資、サプライチェーンの刷新、自動化を進める中で、電動牽引トラクターは、自動車、エレクトロニクス、医薬品、重工業などの分野におけるイントラロジスティクスのワークフローに確実に浸透しつつあります。

ヨーロッパ市場の洞察

欧州の自動牽引トラクター市場は、いくつかの関連した理由から、世界市場で大きなシェアを獲得すると予想されています。欧州ではインダストリー4.0と高度な自動化が推進されており、倉庫や工場におけるスマートロジスティクスにより、イントラロジスティクス業務の効率化において自動牽引トラクターの役割が高まっています。また、欧州は最も重要な環境法規制を導入しており、多くの企業が持続可能性目標の達成に向けて排出ガス規制を見直す中で、電動式およびハイブリッド式の牽引トラクターの導入を検討しています。さらに、欧州市場では、港湾、空港、配送センターなどのインフラが整備されており、これらのシステムの導入を支援しています。

フランスは倉庫の自動化とスマート製造への慎重な投資により、自動牽引トラクターの重要な成長市場へと変貌を遂げています。フランスには、パリ、リヨン、マルセイユ周辺地域を中心に、多くの高度な物流拠点があり、倉庫業務の改善を目的として自動牽引トラクターの導入に取り組んでいます。パンデミック発生後の「France Relance(フランス・リランス)」イニシアチブ以降、フランスは政府の支援を受け、持続可能性とデジタル変革の推進・支援において先駆的な役割を果たしています。そのため、電動式およびハイブリッド式の自動化ソリューションの導入が促進されています。

ドイツは自動牽引トラクター分野における欧州のリーダーとして認められており、これはしばしば、堅調な産業セクターと、インダストリー4.0時代によるサプライチェーン慣行の早期転換に起因するとされています。自動車産業と重機産業における世界有数のメーカーであるドイツの工場は、リーン生産システムを完成させるために、自動牽引トラクターを中心としたイントラロジスティクスシステムの自動化に多額の投資を行っています。ドイツの倉庫・物流インフラの整備状況、そして人件費が比較的高いという継続的な傾向により、自動牽引型ソリューションの普及は大きく加速しています。その他の推進要因としては、持続可能性に関する規制要件や、国を挙げての電動化推進などが挙げられます。

自動牽引トラクター市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

自動運転レッカー車市場は、予測期間中に急速な成長が見込まれています。市場の主要プレーヤーは、市場における競争優位性を維持するために、長期的な方針と取り組みを積極的に展開しています。2023年には、テスラが物流センター向けの電動レッカー車に注力するなど、自動運転車両群の拡充という注目すべき戦略的動きを見せました。以下は、自動運転レッカー車市場で事業を展開している主要プレーヤーの一覧です。

|

会社名 |

本部 |

推定収益分配率(%) |

|

テスラ株式会社 |

アメリカ合衆国 |

22% |

|

ハイスター・エール・マテリアル・ハンドリング |

アメリカ合衆国 |

13% |

|

JBTコーポレーション |

アメリカ合衆国 |

12% |

|

キオングループAG |

ドイツ |

9% |

|

リンデマテリアルハンドリング |

ドイツ |

9% |

|

レイモンドコーポレーション |

アメリカ合衆国 |

XX |

|

三菱ロジスネクスト |

日本 |

XX |

|

CVSフェラーリ |

イタリア |

XX |

|

バオリフォークリフト |

中国 |

XX |

|

ハンチャグループ |

中国 |

XX |

|

ダイムラーAG |

ドイツ |

XX |

|

XPOロジスティクス |

アメリカ合衆国 |

XX |

|

現代重工業 |

韓国 |

XX |

|

小松製作所 |

日本 |

XX |

|

トヨタ自動車 |

日本 |

XX |

|

斗山産業車両 |

韓国 |

XX |

|

ハンチャ |

中国 |

XX |

以下は、市場の主要プレーヤーである各企業がカバーする領域です。

最近の動向

- テスラ社は2022年12月、EVメーカー待望のクラス8商用電気セミトラック「テスラ セミ」の生産モデルを発表しました。車両総重量82,000ポンド(約3,400kg)のテスラ セミは、1回の充電で500マイル(約800km)の走行が可能と予想されています(テスラ社によると、連邦規制では電気トラックの制限重量を2,000ポンド(約900kg)超えて走行することが許可されています)。

- 2025年3月、 KionグループはNVIDIAおよびAccentureとの提携を発表しました。3月11日から13日までドイツのシュトゥットガルトで開催されるLogiMAT 2025において、AIを活用した初の実体型ソリューション「Omniverse」を発表し、産業オートメーションの革新を目指します。この画期的な成果は、AI駆動型産業用トラックとデジタルツインによってサプライチェーン業務がどのように変革され、コスト効率、効率性、俊敏性が向上するかを示しています。

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。