自動調光ミラー市場の見通し:

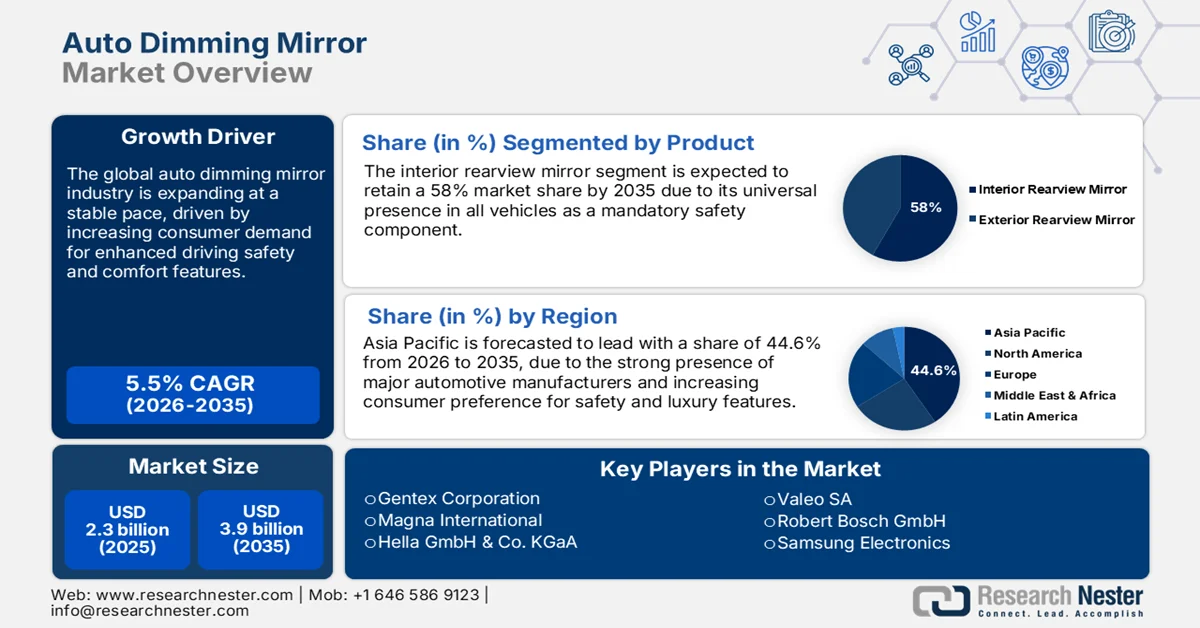

自動調光ミラー市場規模は2025年に23億米ドルと推定され、2035年末までに39億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)5.5%で成長し、2026年には24億米ドルに達すると推定されています。

夜間の運転の快適性と視認性を高めるハイエンドの安全機能と運転支援技術に対する消費者の関心が高まるにつれ、自動防眩ミラー業界は世界中で拡大しています。政府の規制と規制体制は、自動車の安全性評価とコンプライアンス レベル全体を高める高度なミラー技術などの最先端の自動車安全技術に有利な枠組みを作り出しています。たとえば、NHTSA は 2024 年 11 月に、死角警告および介入システムを含む 4 つの新しい ADAS 技術を新車アセスメント プログラムに含める決定を最終決定し、2024 年から 2033 年までの 10 年マスター プランを採用し、2026 年モデルから実装を開始します。この規制措置により、ミラーベースの視認性システムを補強する高度な安全技術が統合され、ハイエンドの自動防眩ソリューションに対する長期的な需要が生まれます。

市場の潜在性は、従来のミラーがエレクトロクロミック調光機能とデジタルディスプレイ、そしてドライバーモニタリング機能を組み合わせた高度な統合システムへと進化する中で、技術の融合によって推進されています。この傾向は、ジェンテックス・コーポレーションの2025年第2四半期の中核売上高が前四半期比1%増の5億7,900万ドルに達したという報告書にも顕著に表れており、特殊自動車製品セグメントの成長ポテンシャルと回復力を浮き彫りにしています。スマートガラス技術とリアルタイム環境適応機能の統合により、自動調光ミラーは現代の車両安全アーキテクチャにおける中心的なコンポーネントとして注目されています。

自動調光ミラー市場 - 成長要因と課題

成長の原動力

- 高度なドライバーモニタリングシステムの統合拡大:自動車業界では、自動防眩ミラーへのドライバーモニタリングシステムの前例のない統合が進んでおり、パッシブな視認性コンポーネントが、ドライバーの不注意や疲労を検知・抑制する機能を備えたアクティブセーフティモニタリングプラットフォームへと進化しています。この技術統合により、従来のミラー機能と、内蔵カメラや赤外線センサーによる高度な生体認証モニタリング機能が融合し、計り知れない付加価値が生まれています。

サプライヤー/会社 | 統合と機能 |

ジェンテックス株式会社 | CES 2025およびIAA Mobility 2023において、ミラー統合型DMSおよび車内モニタリングシステムを展示しました。ドライバーの頭部姿勢、視線、注意散漫、眠気、酔い、手動操作への準備状態を追跡します。2D/3D車内モニタリングおよび物体検知にも対応可能です。 |

マグナインターナショナル | 室内ミラーにADASカメラを搭載した、ミラー一体型のドライバー・乗員モニタリングシステムを開発しました。脇見運転を検知し、ドライバーの行動を予測します。また、チャイルド検知、シートベルト検知、ビデオ会議、顔認識などの機能にも拡張可能です。 |

シーイングマシン / パートナー | マグナ社と提携し、同社のDMSをバックミラーに統合しました。同社の高度なアルゴリズムにより、視線検出、拡張現実オーバーレイ、スマートインタラクションなど、より高度なHMI機能を実現しています。 |

出典: Gentex Corporation、Magna

- デジタルビジョン技術の急速な導入促進:従来のミラーをカメラとモニターのペアに置き換えるデジタルビジョンシステムの活用により、市場は急速な変革を遂げています。これらのシステムは、視認性、空力特性、車両情報システムとの互換性を向上させます。これらの新システムは、従来のミラーに固有の限界を取り除き、デジタル処理と表示技術によって機能を拡張します。例えば、コンチネンタル・オートモーティブは2024年9月に市販の商用車ソリューションとしてProViuミラーシステムを発売しました。これは、業界初のASIL B機能安全認証を取得したシングルカメラシステムです。このモジュラーシステムは、クラスIIおよびクラスIVのドアミラーと同等の視界範囲を提供しながら、視界の狭さ、死角、空力特性の悪さといった従来の欠点を解消しています。

- 高級車セグメントの成長と機能の増大:成長を続ける高級車セグメントでは、自動防眩ミラーが標準装備として大量採用される余地が生まれており、メーカーはこうしたシステムをオプションの高級装備ではなく、快適性と安全性の機能として売り込むことが増えている。この成長は、消費者が運転体験と安全技術の向上にプレミアム料金を支払う意思があるためだ。2023年8月、マヒンドラXUV400 EVは、自動防眩内部バックミラーやその他の先進技術を含む、8つの新しい安全性と利便性の機能を搭載した主力モデルELを発表した。この追加機能により、XUV400 EVは競合製品に比べて改良された製品となり、電気自動車における自動防眩技術の採用が増えていることを示す。価格は、これらのプレミアム機能を反映して2万ルピー値上げされた。

課題

- 今後のディスプレイ技術との統合要件:自動調光ミラー業界は、エレクトロクロミック技術と高度なOLEDおよびフレキシブルディスプレイ技術を統合する際に、光学機能の維持のための高度なエンジニアリングソリューションを必要とする正当な技術的課題に直面しています。このような統合課題には、開発期間と費用の延長、および複数の技術分野における専門的な技術知識の必要性が含まれます。2025年1月、Samsung DisplayはCES 2025で革新的な車載用OLEDディスプレイ技術を発表し、アンダーパネルカメラ技術や折り曲げ可能なディスプレイなど、ミラーシステムに簡単に統合できるソリューションを提供しました。Samsungは2024年に164万台の車載用OLEDディスプレイを出荷しました。これは、2023年の出荷台数60万台から273%増加しており、複雑な統合ソリューションを必要とする爆発的な成長を示しています。

- 国際市場におけるコンプライアンスの複雑性:自動防眩ミラーメーカーは、地域市場ごとに異なる安全基準、試験、認証手順など、ますます高度化する規制環境に直面しており、コンプライアンスコストの上昇と市場参入障壁の増大につながっています。これらの規制問題は、安全性の有効性を維持するために新技術を再設計しなければならない変化する基準によってさらに深刻化しています。2024年、インド重工業省は国家自動車政策草案を発表し、ミラーシステムの安全基準をさらに高めることを求める「Bharat New Vehicle Safety Assessment Program」などの野心的な計画を提案しました。この政策は、自主的な車両近代化プログラムに対応し、古い自動車を高度な安全機能を備えた、よりクリーンで技術ベースの代替品に置き換えることを目指しており、メーカーが対処しなければならない高度な規制環境を反映しています。

自動調光ミラー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

23億ドル |

|

予測年市場規模(2035年) |

39億ドル |

|

地域範囲 |

|

自動調光ミラー市場のセグメンテーション:

製品セグメント分析

室内バックミラーセグメントは、ドライバーの安全確保における極めて重要な役割と、車内空間への先進技術の導入拡大により、予測期間を通じて58%の市場シェアを維持すると予想されています。このセグメントは、規制上のニーズと夜間視認性向上を求める消費者のニーズに支えられており、自動防眩室内ミラーは、OEMメーカーとアフターマーケットの双方にとって優先的なアップグレード項目となっています。

このセグメントの成長は、基本的な調光機能を超えた技術開発によって支えられています。2024年10月、Ambilight Inc.はglasstec 2024において、業界をリードする遮光性を備えたソリッドステートEC自動調光バックミラーシステムを含む、ブラックグレーのエレクトロクロミック調光製品ラインを発表しました。この革新的なイノベーションは、スマートな光管理と温度制御を実現するとともに、リアルタイムの環境適応によって運転快適性を大幅に向上させます。

流通チャネルセグメント分析

OEMセグメントは2035年までに自動防眩ミラー市場シェアの85%を占めると予測されており、これは自動車業界がバンドル型安全システムへと移行する傾向と、メーカーが保証付きで最適なパフォーマンスを保証する先進技術を工場出荷時に搭載する傾向を示している。OEMの優位性は、自動防眩ミラーの取り付けと調整が技術的な複雑さを伴い、専門知識と自動車の電気システムへの統合が必要となることに起因している。この傾向は、先進ミラーシステムを車両生産プロセスに容易に統合することを可能にする共通の技術提携によって示されている。

2025年7月、ジェンテックス・コーポレーションはVOXXインターナショナル・コーポレーションの買収を完了し、従来の自動防眩ミラーから民生用電子機器へと事業を拡大しました。2025年第2四半期の売上高は7,880万ドル、粗利益率は240ベーシスポイントの大幅な改善となる35.3%となりました。OEMセグメントの市場リーダーシップに加え、自動車メーカーは包括的な安全パッケージとプレミアム機能の統合にますます力を入れており、自動防眩ミラーはオプション機能ではなく必需品となっています。

車両セグメント分析

乗用車セグメントは、膨大な世界生産量と、あらゆる価格帯の車両におけるプレミアムな安全性と快適性機能に対する消費者の需要の高まりに牽引され、2035年まで自動防眩ミラーの市場シェア68%を維持して市場をリードすると予想されています。このセグメントは、当初は高級車に関連付けられていた機能が量販乗用車の標準になるという技術的なトリクルダウン効果によって推進されています。このセグメントの成長は、自動車メーカーが革新的な安全ソリューションで製品を差別化する努力によって支えられています。2023年1月、マグナインターナショナルは、ラム2500と3500ヘビーデューティートラックにクリアビュービジョンテクノロジーの生産を開始しました。このテクノロジーは、カメラとミラーテクノロジーを融合し、ズーム機能付きの柔軟なミラーの動きとさまざまな運転状況に合わせた明るさの調整を可能にして、死角事故を減らします。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

テクノロジー |

|

車両 |

|

推進 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動調光ミラー市場 - 地域分析

APAC市場インサイト

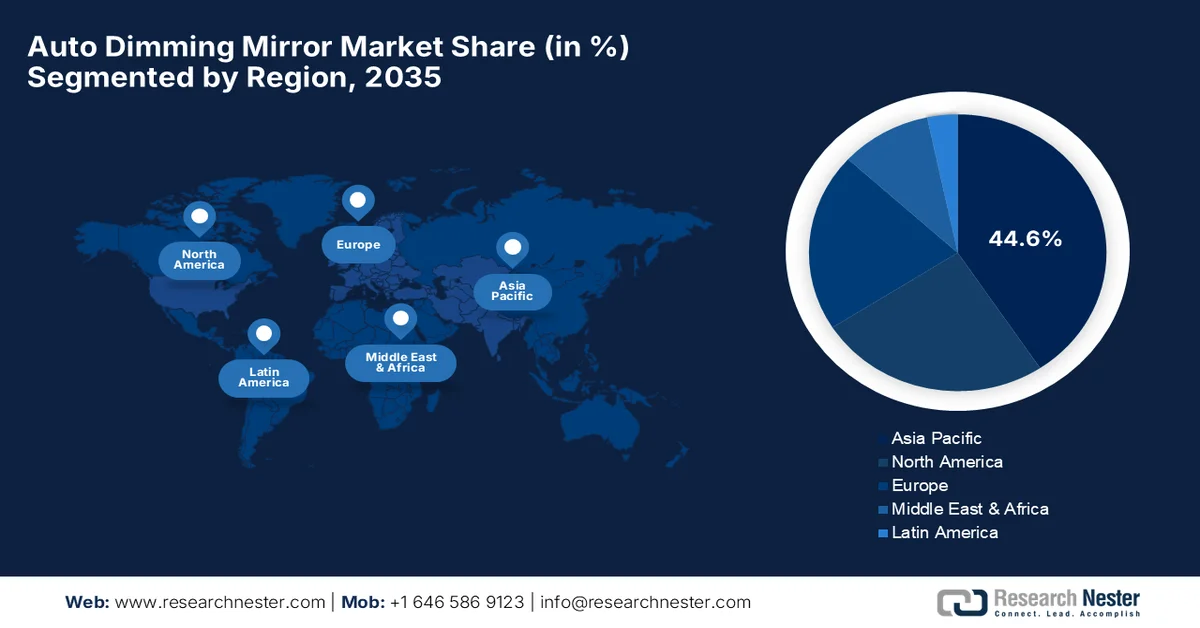

アジア太平洋地域は、自動車生産の増加と安全機能の需要増加を背景に、2035年までに市場シェアの約44.6%を占めると予想されています。この地域は、膨大な自動車生産量、成長著しい高級車セグメント、そして国内の強力な製造能力を誇り、現地消費と世界への輸出ポテンシャルの両方を支えています。アジア太平洋地域は世界最大の自動車市場であり、都市化と消費者の安全意識の高まりを背景に、大きな成長の可能性を秘めています。

中国の自動調光ミラー市場は、大規模なインフラ投資と規制支援を通じて自動運転車の開発と先進的な自動車安全技術を促進する広範な政府イニシアチブによって変革を遂げつつあります。中国政府の自動車技術開発政策の枠組みは、先進的なミラーシステムに大きなチャンスを提供しています。2024年には、政府は20都市を選定し、インテリジェントコネクテッドカー向けの路側インフラとクラウドベースの制御プラットフォームを構築する広範なパイロットプログラムに参加させました。これにより、全国規模の自動運転車開発プログラムが大幅に加速されます。

インドの自動車防眩ミラー市場は、自動車生産の増加、高級安全機能に対する消費者の需要の高まり、そして先進自動車技術の成長と生産を支援する広範な政府政策に支えられ、急速に拡大するビジネスチャンスです。インドの自動車産業では、インドの製造業と技術開発に対する国内政策支援が強力です。重工業省は、ゼロエミッション車と先進自動車技術製品の促進を目的として、2023年も25億9000万米ドルの予算で自動車および自動車部品の生産連動インセンティブ制度を継続実施しました。この制度は、先進ミラーシステムを含むAAT製品の徹底的なローカライゼーションを可能にし、国内外の自動車サプライチェーンを構築する能力を備え、インドの持続可能なモビリティへの移行を促進します。

北米市場の洞察

北米の自動防眩ミラー市場は、プレミアム自動車技術への需要、厳格な安全基準、そして地域レベルにおける自動車業界のリーダーシップと製造の卓越性に牽引され、予測期間中に8%という堅調な年平均成長率(CAGR)を記録すると予想されています。市場を支えているのは、成熟した自動車サプライチェーン、優れた研究開発能力、そして運転体験を向上させる快適性と安全性技術に対してプレミアム価格を支払う顧客の意欲です。この地域の自動車メーカーは、自動防眩ミラーをオプション装備ではなく標準装備として搭載する傾向が強まっており、幅広い車種への普及を促進しています。

米国市場には、革新的な自動車安全規制と、従来のミラーシステムと相乗的に連携する先進運転支援技術に対する消費者の需要により、多くの潜在的な機会が存在します。規制環境は、車両全体の安全性評価を向上させる包括的な安全システムの統合を奨励しています。2024年11月、NHTSA(米国運輸省道路交通安全局)は、ブラインドスポット警告・介入システムなど、4つの新しいADAS技術を新車アセスメントプログラム(NCAP)に含めることを決定しました。これは、2024年から2033年までの10年間の計画を概説し、2026年モデルイヤーから導入を開始するものです。この規制は、ミラーベースの視認性システムと相乗的に連携する先進安全技術の統合を奨励しています。

カナダの自動調光ミラー業界は、厳格な自動車安全規制と広範な規制監督によって支えられており、高品質な自動車製品が確保されるとともに、業界がより新しい安全技術や環境に優しいモビリティソリューションにアップグレードすることを可能にしています。政府は、定期的なメーカー監査と安全適合イニシアチブを通じて、継続的な監督を行っています。カナダ運輸省は2024年も、自動車製品が厳格な安全基準を満たしていることを保証するため、広範な検査制度とメーカー監査を通じて、より厳格な車両安全規制の実施を継続しました。さらに、同省は、安全リコールの遵守と義務的試験手順の効果的な実施を確保するために、メーカーと輸入業者への定期的な監査を通じて継続的な監督を行っています。

ヨーロッパ市場の洞察

ヨーロッパは、大陸における高い自動車安全基準、高級車生産の卓越性、そして安全性と環境性能を向上させる先進技術の搭載に対する消費者の需要に牽引され、2026年から2035年にかけて大幅な成長が見込まれています。欧州の自動車メーカーは、従来の機能とデジタル技術を融合させた先進的なミラーシステムの開発においてリーダー的存在であり、未来の自動車に包括的な視界ソリューションを提供しています。この業界は、強力な研究開発力、先進的な製造施設、そして安全性と品質基準を支える形でイノベーションを促進する規制の枠組みによって支えられています。

英国市場は、高度な自動車エンジニアリング技術と、幅広い車両用途における安全性と性能向上を求めるプレミアム自動車技術の強い需要によって支配されています。英国の自動車部品サプライヤーと自動車メーカーは、より広範な車両インテリジェンス・プラットフォームの一部となる革新的なミラーシステムを設計しています。2025年8月、タタ・オートコンプ・システムズが英国子会社を通じてIACグループのスロバキア事業の100%を買収すると発表したことで、大きな進展がありました。買収のターゲットは、ジャガー・ランドローバーやフォルクスワーゲンなどの大手自動車メーカー向けにミラーシステムなどの内外装部品を生産するIACスロバキアのロゾルノ工場です。

ドイツの自動調光ミラー市場は、自動車技術分野における同国の優位性と、安全性と環境持続可能性のニーズを満たすエンドツーエンドのモビリティソリューションの開発への注力によって支えられています。ドイツの自動車メーカーとサプライヤーは、革新的なディスプレイ技術と従来のミラーシステムを組み合わせることで、業界をリードしています。ドイツは、自動車システムを含む様々な輸送手段間でのデータ交換とネットワーク化を促進することで、マルチモーダルな移動を支援する「モビリティデータ法」を導入しました。連邦デジタル化・運輸省は、この法案を導入することで、輸送データシステムの断片化を解消し、欧州における相互運用性を確保し、自動車企業と技術プロバイダーに透明性のあるルールを提供することでデータ利用の障壁を低減することを目指しています。

自動調光ミラー市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

自動車防眩ミラー業界は、専門の自動車部品サプライヤー、既存の自動車部品メーカー、そして光学、電子工学、先端材料の専門知識を活かして高度なミラーシステムを開発するテクノロジー企業が多数参入し、競争が激化しています。Gentex Corporation、Magna International、Ficosa International、Valeo SAといった市場リーダー企業は、幅広い製品ラインナップ、強力なOEMとの連携、そしてエレクトロクロミック技術とデジタル統合能力の絶え間ない研究開発によって市場を席巻しています。これらの企業は、技術革新と市場拡大を促す非常にダイナミックな市場環境の中で、Robert Bosch GmbH、Samsung Electronics、Tata AutoComp Systemsといった大手自動車部品サプライヤーとの競争に直面しています。

このセクターは、企業が提携や買収を通じて技術力とグローバル市場への展開を目指す中で、大規模な統合と戦略的成長を遂げています。戦略的提携により、企業は製品ラインと地理的範囲を多様化し、製造と技術開発における相乗効果を活用することができます。2023年7月、タタ・オートコンプ・システムズはパンチ・パワートレインと覚書を締結し、インド市場向けの持続可能なモビリティソリューションと将来の自動車技術に特化した50/50の合弁会社を設立しました。この提携は、ミラーシステムなどの自動車部品製造におけるタタ・オートコンプの強みを基盤としつつ、パワートレイン技術と持続可能な輸送ソリューションの深化を図るものであり、戦略的提携によって企業が統合された自動車技術プロファイルを構築できることを実証しています。

自動調光ミラー市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

ジェンテックス株式会社 | アメリカ合衆国 | 14.4 |

マグナインターナショナル | カナダ | 13.2 |

フィコサインターナショナル | スペイン | 12.1 |

ヘラ社 | ドイツ | 10.0 |

ヴァレオSA | フランス | 9.0 |

ロバート・ボッシュGmbH | ドイツ | xx |

サムスン電子 | 韓国 | xx |

タタ・オートコンプ・システムズ | インド | xx |

プロトンホールディングス | マレーシア | xx |

ブリタックスPMG | オーストラリア | xx |

自動防眩ミラー市場における各社の事業領域は以下の通りです。

最近の動向

- 2025年4月、 Valeo SAはAppotronics社との戦略的提携を発表しました。革新的なレーザービデオ投影技術を活用した次世代フロントライティングシステムの開発を目指します。この協業は主に照明技術に焦点を当てていますが、自動防眩ミラーシステムを補完するアダプティブライティング(ADB)機能を強化し、道路安全性の向上に貢献します。

- 2025年1月、ジェンテックス・コーポレーションは、2024暦年のフルディスプレイミラー(FDM)出荷台数が296万台となり、2023年比で21%増加したと発表しました。同社は、自動調光ミラー技術におけるリーダーとしての地位を維持しながら、年間売上高の新記録となる23億1,000万ドルの純売上高を達成しました。

- Report ID: 4959

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。