藻類タンパク質市場の見通し:

藻類タンパク質市場の規模は、2025年には10億米ドルと評価され、2035年末までに17億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約5.3%です。2026年における藻類タンパク質産業の規模は11億米ドルと推定されています。

藻類タンパク質市場は、大規模な藻類バイオマス生産の経済性の向上と世界的な藻類生産量の拡大に密接に関係しています。米国エネルギー省国立再生可能エネルギー研究所(NREL)の2022年のデータによると、商業用藻類栽培の技術経済分析では、未ライニングの栽培池を使用した場合、成熟したn番目のプラントの運転条件下で最低バイオマス販売価格(MBSP)が1トンあたり681米ドルに達する可能性があることが示されました。一方、ライニング付き池システムでは、1トンあたり844米ドルと推定されています。藻類テストベッド官民パートナーシップ(ATP3)フロリダサイトからモデル化された最適化された環境条件下では、コストはさらに低下し、未ライニング池では1トンあたり約602米ドルになりました。これらの結果は、タンパク質抽出の経済性が、上流のバイオマス栽培コスト、水管理効率、および栄養素リサイクル性能に直接影響されることを示しています。

さらに、国連食糧農業機関(FAO)の2024年6月のデータによると、世界の漁業および養殖生産量は2022年に2億2320万トンに達し、そのうち3780万トンが藻類生産量でした。これは2020年比で4.4%の増加であり、藻類の栽培能力の拡大と、世界の食料および飼料サプライチェーンへの藻類の統合強化を示しています。藻類生産量の増加は、栄養成分や養殖飼料の配合に使用されるスピルリナ、クロレラ、その他のタンパク質豊富なバイオマス原料の供給量増加を支えています。藻類栽培は耕作不可能な土地や塩水系でも実施できるため、資源効率化の目標も、機関の需要をさらに後押ししています。商業規模の栽培技術が向上し、生産コストが低下するにつれて、藻類タンパク質供給業者は、安定かつトレーサブルなタンパク質調達戦略を求める食品原料メーカー、飼料生産者、バイオテクノロジー企業との供給契約を強化できる立場にあります。

キー 藻類タンパク質 市場インサイトの概要:

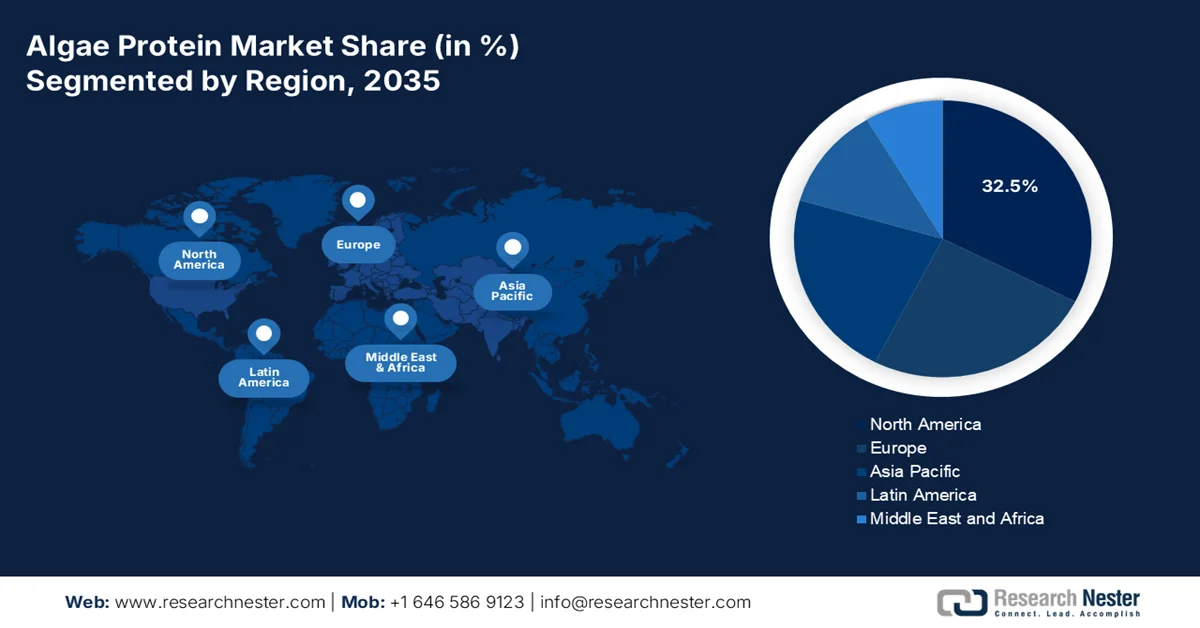

地域の注目ポイント:

- 北米地域は、クリーンラベルのタンパク質原料に対する需要の高まりと、スポーツ栄養および機能性食品製造における採用の拡大に後押しされ、2035年までに藻類タンパク質市場の32.5%のシェアを獲得すると予測されている。

- アジア太平洋地域では、コスト効率の高い栽培インフラと、飼料および食品用途向けのスピルリナの大規模生産の拡大に後押しされ、2026年から2035年にかけて市場が急速に拡大すると予測されている。

セグメント分析:

- スピルリナのサブセグメントは、連続培養システムの進歩と、バイオマスとフィコシアニンの収量を向上させる栄養最適化戦略によって、2035年までに藻類タンパク質市場の55.6%を占めると予測されている。

- 分離物セグメントは、優れた乳化機能と、乳製品代替品や肉代替品の配合における利用の増加により、2035年まで市場における主要なカテゴリーとして台頭しつつある。

主な成長トレンド:

- ビーガン食品および植物性食品の消費量の増加

- 農地と水資源への圧力

主な課題:

- 高い生産コスト

- 規制上の障壁と新たな食品承認

主要企業: Corbion (オランダ)、Cyanotech Corporation (米国)、TerraVia Holdings, LLC (米国)、DIC Corporation (日本)、Far East Bio-Tec Co. (台湾)、Algaecytes (米国)、Roquette Frères (フランス)、Seagrass Tech Private Limited (インド)、Sabinsa Corporation (米国)、Synergy (米国)、Parry Nutraceuticals (インド)、Algama (フランス)、Aliga Microalgae (デンマーク)、Heliae Development, LLC (米国)、Allma (ポルトガル)、Triton Algae Innovations (米国)、Cellana (米国)、CEAMSA (スペイン)、SIG (スイス)、Edonia (フランス)。

グローバル 藻類タンパク質 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 10億米ドル

- 2026年の市場規模: 11億米ドル

- 予測市場規模: 2035年までに17億米ドル

- 成長予測:年平均成長率5.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに32.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、インド

- 新興国:韓国、カナダ、マレーシア、インドネシア、タイ

Last updated on : 21 May, 2026

藻類タンパク質市場 - 成長促進要因と課題

成長の原動力

- ビーガンおよび植物性食品の消費増加:ビーガン人口の増加は、食品メーカーが代替タンパク質製品のポートフォリオを拡大するにつれて、藻類タンパク質市場の需要を牽引する要因となっています。World Population Review 2026のデータによると、インドの人口の約9%がビーガンです。国連食糧農業機関(FAO)や米国食生活ガイドラインなどの政府および政府間機関は、多様で持続可能なタンパク質消費パターンを推進し続けています。スピルリナやクロレラなどの藻類タンパク質は、動物性タンパク質と比較してタンパク質密度が高く、土地と水の必要量が少ないため、ビーガン飲料、栄養補助食品、代替肉、機能性食品で商業的に採用されつつあります。食品企業の間で持続可能性目標が高まっていることも、世界中でトレーサブルな藻類由来タンパク質原料の調達を加速させています。

2026年におけるヴィーガン人口比率が最も高い国々

国 | パーセンテージ |

インド | 9 |

メキシコ | 9 |

カナダ | 5 |

イスラエル | 5 |

スウェーデン | 4 |

ノルウェー | 4 |

出典:世界人口レビュー2026

- 農地と水資源への圧力:土地と淡水の制約が強まる中、政府や農業機関は代替タンパク質システムへの支援をますます強化している。植物性食品研究所(Plant Based Food Institute)の2022年4月のデータによると、畜産は世界の農地の約77%を使用しているが、土地利用全体に対するカロリー効率は著しく低い。藻類の栽培は耕作地を大幅に少なく必要とし、塩水や廃水システムで運用できるため、工業用タンパク質生産にとって商業的に魅力的な選択肢となっている。農業ストレスに直面している地域では、節水政策によって藻類栽培インフラへの投資が促進されている。米国環境保護庁(EPA)とエネルギー省(DOE)も、栄養素回収と廃水統合が可能な藻類システムを推進している。こうした運用上の利点は、長期的な供給の安定性を求める食品加工業者や原料供給業者を惹きつけている。

課題

- 高い生産コスト:藻類の培養と加工は資本集約型であるため、藻類タンパク質市場における最大の障壁となっている。大規模な光バイオリアクターや開放型池システムを構築するには、初期投資として数百万ドルが必要であり、栄養素、エネルギー、人件費といった継続的な運用コストがさらに費用を押し上げる。飼料イノベーションセンターの報告によると、藻類油の価格は従来の魚油よりも大幅に高く、競争力のある価格設定を実現することの経済的な難しさが浮き彫りになっている。

- 規制上のハードルと新規食品承認:国際的な規制枠組みへの対応は、複雑で時間のかかる課題です。EUでは、多くの微細藻類が新規食品規則に基づき商業化前に承認を受ける必要があり、厳格な安全性評価によって承認までの期間が大幅に延長されます。欧州委員会は多くの藻類を食品用途として承認し、一部の手続きを簡素化しました。しかし、専門の規制チームを持たない小規模企業にとって、承認プロセスは依然として多大なリソースを必要とします。

藻類タンパク質市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.3% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2035年) |

17億米ドル |

|

地域的範囲 |

|

藻類タンパク質市場のセグメンテーション:

ソースセグメント分析

原料セグメントでは、スピルリナサブセグメントが藻類タンパク質市場をリードしており、2035年までに55.6%のシェアを占める見込みです。このセグメントは、菌株の選択から統合された連続培養および収穫戦略への注力によって推進されており、バイオマスとフィコシアニンの収量に大きく影響します。NLMの2025年3月の研究によると、NaNO?の欠乏はスピルリナのバイオマス生産性をわずか0.015 g/L/日に大幅に低下させますが、収穫率10%では乾燥バイオマスが0.20gから0.22g安定して得られます。さらに、2.50 g/LのNaNO?を添加すると、C-フィコシアニン濃度が34.37 mg/gから68.35 mg/gに、アロフィコシアニンが27.08 mg/gから33.23 mg/gに増加します。これらの研究結果は、栄養素の補充と継続的な収穫プロトコルが、工業用バイオ精製施設における高純度タンパク質および生物活性化合物の供給源としてのスピルリナの価値を最大化するために不可欠であることを強調している。

タイプ別セグメント分析

タイプセグメント内では、分離株が藻類タンパク質市場をリードしています。その優位性は、中性味、滑らかな口当たり、乳製品代替品や肉類似品においてエンドウ豆や大豆の分離株を上回る乳化能力によるものです。2025年8月に発表されたNLMの研究によると、分離株は食品用途における機能的価値に直接影響を与えます。SDS-PAGE分析では、Tetraselmis sp.の分離株は50、40、25、15 kDaに明確なタンパク質バンドを示し、50 kDaのバンドが顕著であり、より小さなバンドはRuBisCo酵素を表しています。Nannochloropsis gaditanaとTetraselmis impellucidaの可溶性タンパク質分離株はRuBisCoが豊富で、全タンパク質の20~40%を占めていますが、Arthrospira maximaの分離株は主にC-フィコシアニンで構成されています。特に、N. gaditanaとT. impellucidaの分離株は、モノマータンパク質レベルが高いA. maximaと比較して、マルチマータンパク質の割合が高い。分離株の定量化において重要な考慮事項は、藻類タンパク質は平均して5.3%の非タンパク質性窒素を含んでいるため、正確な純度評価には動物性タンパク質とは異なる計算方法が必要となることである。

アプリケーションセグメント分析

藻類タンパク質市場において、栄養補助食品分野は、消費者の自然由来で植物性、かつ栄養価の高い健康食品への嗜好に牽引され、主要な用途として常にトップを維持しています。スピルリナやクロレラなどの藻類タンパク質は、免疫サポート、スポーツ後の回復、日々の健康維持を目的とした錠剤、カプセル、粉末などの形態で広く利用されています。栄養補助食品分野は、藻類が本来持つ、生体利用可能な鉄、ビタミンB12、フィコシアニンといった微量栄養素の密度の高さから恩恵を受けています。これらの栄養素は、他の植物性タンパク質には不足しがちです。メーカーは、藻類由来の栄養補助食品を、クリーンラベル、非遺伝子組み換え、持続可能な生産を謳って販売するケースが増えています。食品・飲料分野、特に乳製品代替品、焼き菓子、肉代替品への応用は急速に拡大していますが、栄養補助食品分野は、確立された消費者の信頼、規制当局の承認、そしてプレミアム価格設定の可能性から、依然として最大の収益貢献分野となっています。

藻類タンパク質市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

タイプ |

|

形状 |

|

抽出方法 |

|

応用 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

藻類タンパク質市場 - 地域別分析

北米市場のインサイト

北米は藻類タンパク質市場を牽引しており、2035年までに地域収益の32.5%を占めると予想されています。この市場は、成熟した栄養補助食品チャネルと、食品・飼料メーカーからの関心の高まりが特徴です。米国では、スポーツ栄養ブランドが完全なタンパク質源とフィコシアニンを使用したクリーンラベルの着色ソリューションを求めており、これが需要を牽引しています。カナダは、冷水栽培と藻類と豆類タンパク質の戦略的なブレンドによってアミノ酸プロファイルを改善することで差別化を図っています。政府資金による研究イニシアチブは収穫と抽出コストの削減に重点を置いており、学校や連邦機関における公共調達プログラムは安定した需要チャネルとして台頭しています。B2B契約は依然として主要な流通モデルであり、栽培業者と完成品メーカー間の長期契約がサプライチェーンの予測可能性を確保しています。

米国における藻類バイオ製造、炭素利用、持続可能な燃料の共同生産プログラムへの強力な連邦政府投資が、米国の藻類タンパク質市場を牽引している。米国エネルギー省によると、2024年7月時点の米国の微細藻類バイオマス生産ポテンシャルは年間1億5200万トンで、これは1000か所の藻類養殖場全体で約2億6800万トンのCO2利用能力に相当する。エネルギー省の分析では、低排出電力源で支援された場合、藻類燃料とタンパク質の共同生産は、従来の燃料およびホエイタンパク質システムと比較して排出量を最大90%削減できることも示された。さらに、エネルギー省は2026年計画で、低炭素燃料、農業、動物飼料のサプライチェーンを強化するため、藻類変換およびバイオ製品開発プロジェクトに2020万米ドルの資金提供を発表し、米国の藻類タンパク質生産者の商業的拡大機会を直接支援している。

藻類由来食品原料に対する規制当局の支援的な承認と商業化の拡大が、カナダの藻類タンパク質市場を形成している。カナダ政府の2023年2月のデータによると、カナダ保健省は、遺伝子組み換えプロトテカ・モリフォルミス株を使用してコルビオン・バイオテックが開発した高オレイン酸藻類油を承認し、これらの製品が従来の食用油と同等の安全性と栄養価を持つことを確認した。これらの油は80%以上のオレイン酸を含み、カナダの複数の食品カテゴリーでの使用を目的としている。カナダ保健省の評価では、藻類粉末やタンパク質原料を含む藻類由来製品が既に事前承認を受けており、藻類ベースの栄養製品のより広範な受容を裏付けていることも指摘されている。現行の適正製造基準に基づく商業規模の生産と、藻類由来食品原料に対する規制当局の信頼の高まりが相まって、カナダの植物性食品栄養および特殊原料セクターをターゲットとする藻類タンパク質メーカーの投資機会を強化している。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価期間である2026年から2035年にかけて、藻類タンパク質市場において急速に台頭すると予測されている。この地域は、確立された栽培インフラ、低い生産コスト、そして需要の高い最終市場への近さによって牽引されている。日本と韓国は機能性飲料向けのフィコシアニン抽出でリードしており、中国とインドは国内飼料用途と輸出の両方に向けてスピルリナバイオマスを大規模に生産している。東南アジア諸国、特にマレーシアとインドネシアは、年間を通して温暖な気候を利用して露天池栽培を行い、温帯地域よりも高い年間収量を達成している。インドとタイの政府支援の農業協同組合は、小規模な藻類生産を集約し、B2B向け原料供給を行っている。この地域はまた、藻類を豊富に含んだ麺類、焼き菓子、代替肉製品の製造拠点としても機能しており、これらの製品は地元市場と欧米市場の両方に供給されている。

家畜飼料資源への圧力の高まりと持続可能な代替タンパク質への需要の高まりが、インドの藻類タンパク質市場を牽引しています。Invest Indiaの2022年9月のデータによると、インドは世界の人口の17.5%と家畜の約20%を、世界の陸地面積のわずか2.3%で支えており、深刻な飼料不足が生じています。具体的には、青飼料が35.6%、濃厚飼料原料が44%不足しています。この不均衡により、藻類由来の飼料原料などの非従来型飼料資源への関心が高まっています。クロレラ、セネデスムス、アルトロスピラなどの微細藻類は、約40%から60%のタンパク質を含み、家畜の成長と飼料効率の向上に効果があると認識されつつあります。飼料および飼料インフラへの50%の資本補助金を含む、国家畜産ミッションに基づく政府支援の取り組みは、インドにおける藻類由来タンパク質および飼料メーカーへの投資機会をさらに促進しています。

日本の藻類タンパク質市場は、2025年の4,783万米ドルから、評価期間中の年平均成長率(CAGR)4.86%で、2035年末までに7,700万米ドルに拡大すると予想されています。2026年には、市場規模は5,017万米ドルに達すると見込まれています。この市場は、健康と環境意識の高まりを背景に、植物性タンパク質原料の需要増加によって牽引されています。米国農務省(USDA)の2023年8月のデータによると、ビーガンとベジタリアンの人口は依然として比較的小さいままです。日本の植物性タンパク質原料市場は、2021年に約3億2,300万米ドルに達し、14.2%増加しました。代替肉に対する需要も拡大しており、日本の植物由来肉市場は2022年の約1,800万米ドルから2025年には2,900万米ドルに成長すると予測されている。スーパーマーケットや外食産業で入手可能な植物由来製品の急速な増加は、栄養価の高い食品、飲料、代替肉製品に使用される藻類由来タンパク質にとって新たな機会を生み出している。

日本における分離大豆タンパク質の生産量(2023年)

年 | 量(MT) |

2010 | 23,560 |

2020 | 36,046 |

2021 | 36,054 |

2022 | 36,703 |

出典:米国農務省(USDA)2023年8月

欧州市場のインサイト

ヨーロッパの藻類タンパク質市場は、厳格な新規食品規制、強力な持続可能性義務、代替タンパク質に対する積極的な政府資金援助によって形成されています。欧州委員会の「農場から食卓まで戦略」は藻類を戦略的なタンパク質源として支援しており、EU藻類イニシアチブはB2Bのマッチングと消費者受容キャンペーンを促進しています。ドイツ、フランス、オランダは藻類を豊富に含むベーカリーパスタや乳製品代替品の開発をリードしており、配合者はテトラセルミス属とナンノクロロプシス属の株から得られる中性味の分離物を優先しています。北欧諸国は冷水光バイオリアクター培養に注力しており、加熱システムに比べてエネルギーコストを削減しています。認証オーガニックおよび非遺伝子組み換え藻類製品を通じて、小売チャネルを通じた直接的なB2B契約が拡大しています。Horizon Europeの助成金は、収穫効率とタンパク質抽出の研究に引き続き資金を提供し、商業参入企業の技術リスクを低減しています。

ドイツの藻類タンパク質市場は、植物由来食品の需要の高まり、持続可能性目標、政府支援のバイオエコノミーイニシアチブによって牽引されています。FEED Magazineによると、2025年5月のデータでは、ドイツで約12万6500トンのビーガンおよびベジタリアンの代替肉が生産されており、代替タンパク質に対する需要の継続的な増加を反映しています。ドイツ連邦食糧農業省はまた、ドイツの有機農業面積が9.8%に増加したと報告しており、持続可能な食品原料に対する消費者の嗜好の広がりを裏付けています。連邦教育研究省は、藻類バイオテクノロジーと持続可能なタンパク質イノベーションを支援するドイツの国家バイオエコノミー戦略への投資を継続しています。低排出食品生産とトレーサブルなタンパク質調達に対する産業界の注目の高まりは、ドイツの食品、栄養補助食品、動物栄養分野における藻類タンパク質供給業者にとって商業的な機会を生み出しています。

持続可能なタンパク質、代替栄養製品、低炭素食品システムへの需要の高まりが、英国の藻類タンパク質市場を形成しています。英国政府の2025年7月のデータによると、農業食品部門は国内総付加価値(GVA)の6.2%を占め、革新的な食品原料や代替タンパク質への投資を支えています。英国国家統計局は、消費者が植物性食品中心の食生活を採用する傾向が強まるにつれ、ベジタリアンおよびビーガン製品の販売が小売チャネル全体で拡大し続けていると報告しています。さらに、Innovate UKとUK Research and Innovationは、藻類ベースの食品イノベーションを含む、持続可能なバイオテクノロジーおよび代替タンパク質プロジェクトへの資金提供を継続しています。これらの進展は、英国全土の食品製造、栄養補助食品、養殖飼料、機能性栄養用途をターゲットとする藻類タンパク質サプライヤーにとって、商業的な機会を強化しています。

藻類タンパク質市場の主要プレーヤー:

- コルビオン(オランダ)

- サイアノテック・コーポレーション(米国)

- TerraVia Holdings, LLC (米国)

- DIC株式会社(日本)

- ファーイーストバイオテック社(台湾)

- アルゲサイテス(米国)

- ロケット・フレール(フランス)

- シーグラス・テック・プライベート・リミテッド(インド)

- サビンサ・コーポレーション(米国)

- シナジー(米国)

- パリー・ニュートラシューティカルズ(インド)

- アルガマ(フランス)

- アリガ・ミクロアルゲ(デンマーク)

- ヘリアエ・デベロップメント社(米国)

- アルマ(ポルトガル)

- トリトン・アルジー・イノベーションズ(米国)

- セラーナ(米国)

- CEAMSA(スペイン)

- SIG(スイス)

- エドニア(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- コルビオンは、脂質を豊富に含む藻類タンパク質を水産飼料や植物性代替肉に配合した「AlgaPrime™ DHA」ブランドを通じて、藻類タンパク質市場における主要企業としての地位を確立しています。同社はブラジルの施設で大規模な発酵技術を活用し、持続可能な非陸上由来のタンパク質を生産しています。2024年の純売上高は14億2,000万米ドルでした。

- サイアノテック社は、主にハワイの養殖施設を通じて藻類タンパク質市場で事業を展開しており、アスタキサンチンとスピルリナをベースとしたプロテインパウダー「BioAstin®」を生産している。同社は、管理された熱帯気候下で開放型レースウェイ式養殖池技術を採用し、高いバイオマス生産量を実現している。2024年の純売上高は2,320万米ドルだった。

- TerraViaは、従属栄養性微細藻類の発酵による高タンパク質の粉末と油の生産を先駆的に行い、藻類タンパク質市場に革新的な役割を果たしました。その後組織再編が行われましたが、TerraViaの功績には、焼き菓子、ドレッシング、乳製品代替品などに優れた機能特性を持つ藻類タンパク質全体を生み出すAlgaVia®プラットフォームが含まれています。

- DIC株式会社は、子会社であるDICライフテックを通じて、藻類タンパク質市場において世界最大の有機スピルリナ生産企業です。本社は東京にあり、タイと米国に養殖拠点を持ち、天然着色料および機能性タンパク質として利用される青色タンパク質色素であるフィコシアニンに注力しています。

- ファーイースト・バイオテック社は、独自の低重金属プロトコルを用いて光バイオリアクターで培養したクロレラ・ブルガリスとスピルリナ・プラテンシスに特化することで、藻類タンパク質市場において独自のニッチ市場を開拓しました。台北にある本社では、消化吸収率を高めるための酵素加水分解藻類ペプチドの研究開発を統括しています。

世界の藻類タンパク質市場で事業を展開する主要企業のリストは以下のとおりです。

世界の藻類タンパク質市場は適度に細分化されており、主要企業はニッチなサプリメント原料から主流の食品用途へと事業転換を図っている。戦略的な取り組みとしては、収率と純度を高めるための光バイオリアクター技術への多額の投資、生産コスト削減のための垂直統合、植物由来食品大手との戦略的提携などが挙げられる。企業はまた、菌株固有の特許に注力し、スポーツ栄養、代替肉、乳製品代替品へと用途ポートフォリオを拡大している。合併・買収による地理的拡大は、生産コストと増加するビーガン人口を押し上げている。例えば、2025年12月、CellanaはPhytoSmartを買収し、収益を生み出す能力を備えた産業基盤を統合した。

藻類タンパク質市場の企業動向:

最近の動向

- 2026年1月、 CEAMSAはPeelPioneers社の光ファイバー事業および関連する知的財産権の買収を発表しました。この買収により、包括的かつ差別化された光ファイバーソリューションのポートフォリオを提供するという同社の戦略が強化されます。

- 2025年10月、 SIGとNutrition from Waterは、藻類由来のタンパク質飲料と改良された無菌包装を組み合わせた製品コンセプトを推進するための提携を発表しました。この取り組みは、急速に成長する経済圏における栄養不足を解消し、最も必要とされている地域社会にタンパク質豊富な栄養を提供することを目的としています。

- 2024年4月、パリのスタートアップ企業であるEdoniaは、微細藻類から栄養価が高く持続可能な植物性タンパク質を生産するため、プレシード資金調達ラウンドで200万ユーロを調達した。同社は、肉のような食感と旨味を持ち、添加物や人工香料を一切使用していない、挽肉風のクリーンプロテイン「Edo-1」を主力製品として発売する予定だ。

- Report ID: 4734

- Published Date: May 21, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。