アルコール包装市場の見通し:

アルコール飲料包装市場規模は2025年に738億米ドルと評価され、2035年末までに1,334億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、アルコール飲料包装の業界規模は783億米ドルに達すると推定されています。

市場は、持続的な生産量、規制遵守要件、そして政府および政府間機関によって記録された国際貿易の流れによって構造的に支えられています。米国アルコール・タバコ税貿易局がCongress.govに発表した2024年9月の報告書によると、蒸留酒、ワイン、ビールからの連邦物品税徴収額は近年、年間100億米ドルを超えており、これは規制されたサプライチェーンを通じて安定した包装アルコール生産量を反映しています。さらに、蒸留酒協会の2025年10月のデータによると、2024年の米国の蒸留酒輸出総額は24億5000万米ドルに達し、これは2023年から10%増加しており、ガラス、金属、段ボールなど、一次包装および二次包装の需要が急増していることを示しています。

さらに、2024年11月にNLMが実施した調査によると、世界のアルコール飲料市場規模は2023年に1兆7,500億米ドルに達すると予測されており、国内および輸出チャネル全体で一貫した包装量の需要が高まっていることが示唆されています。さらに、生産量は、主に小売・輸出インフラが整備された市場において、ボトル、缶、ラベル、輸送用包装材の大量調達に直結します。OEC 2024レポートによると、飲料、スピリッツ、酢の世界貿易額は1,510億米ドルに達し、包装仕様を形作る越境ラベルのコンプライアンスと耐久性要件が浮き彫りになっています。さらに、生産規模、環境規制、国際貿易規制は、成熟市場と新興市場の両方において、アルコール飲料包装需要の主要な構造的要因となっています。

キー アルコール包装 市場インサイトの概要:

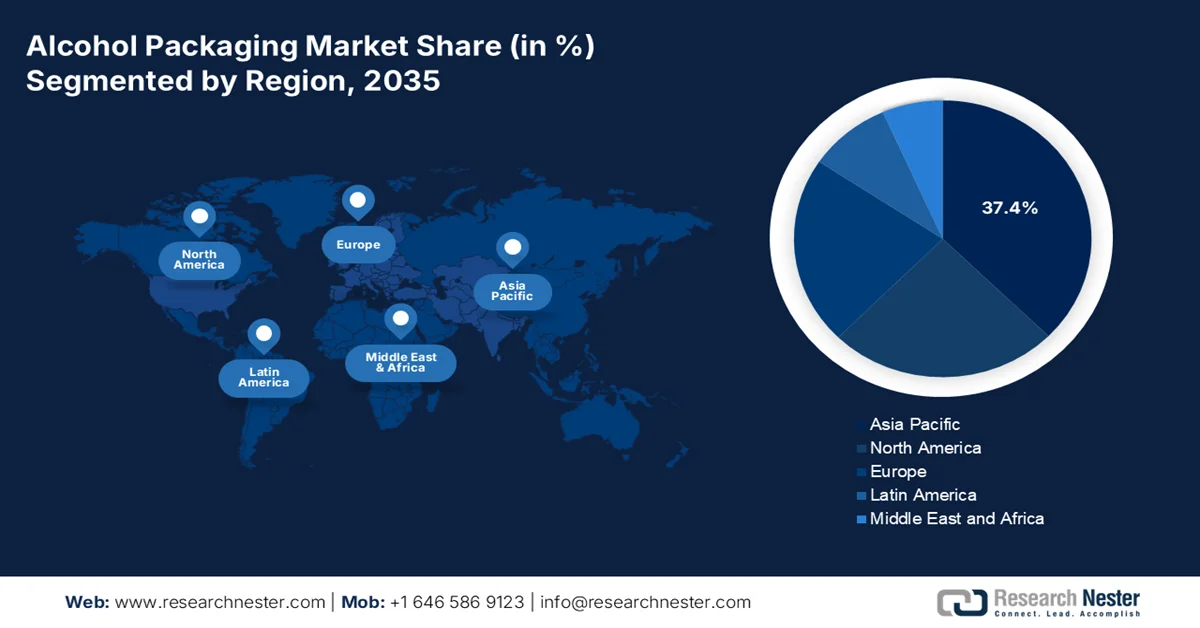

地域のハイライト:

- 2035年までに、アルコール飲料パッケージ市場においてアジア太平洋地域は、追跡とトレース、標準化されたラベルシステムを義務付ける厳格な規制の正式化と並行して、中国とインドの中流階級のアルコール消費の拡大により、37.4%のシェアを確保すると予測されています。

- 2026年から2035年にかけて、北米はプレミアム化の傾向が強まり、ブランドビール、ワイン、スピリッツのパッケージに対する一人当たりの支出額が高くなることにより、6.3%のCAGRで最も急速に成長する地域になると予想されています。

セグメント分析:

- 2035年までに、アルコール包装市場における主要なエンドユーザーサブセグメントである飲料メーカーは、バリューチェーン全体にわたる材料の選択と発注量に影響を与える一次包装の一括調達と集中購買契約の必要性により、70.3%のシェアを占めると予測されています。

- 2026~2035年の予測期間では、製品と直接接触する役割と、高品質で規制に準拠した包装材料を求めるプレミアム化の傾向の高まりにより、一次包装サブセグメントが最大のシェアを維持すると予想されます。

主な成長傾向:

- 環境規制とリサイクル義務

- アルミ缶の普及と国内生産能力の制約

主な課題:

- 規制遵守とラベル承認の遅延

- 原材料価格の変動と供給不安

主要企業: Ball Corporation (米国)、Crown Holdings, Inc. (米国)、Owens-Illinois, Inc. (OI Glass) (米国)、Ardagh Group SA (ルクセンブルク)、Smurfit Kappa Group (アイルランド)、WestRock Company (米国)、Berry Global Inc. (米国)、Stora Enso Oyj (フィンランド)、Verallia (フランス)、Vidrala SA (スペイン)、Vetropack Holding AG (スイス)、Gerresheimer AG (ドイツ)、Amcor plc (英国)、Mondi Group (英国)、DS Smith Plc (英国)、BA Glass (ポルトガル)、TCPL Packaging Ltd. (インド)、Samhwa Crown & Closure (韓国)、Bright Packaging Industry Berhad (マレーシア)、Meiji Rubber & Chemical Co., Ltd. (日本)

グローバル アルコール包装 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 738億米ドル

- 2026年の市場規模: 783億米ドル

- 予測市場規模: 2035年までに1,334億米ドル

- 成長予測: 6.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに37.4%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、英国、フランス

- 新興国:インド、ブラジル、メキシコ、韓国、オーストラリア

Last updated on : 18 February, 2026

アルコール包装市場 - 成長要因と課題

成長の原動力

- 環境規制とリサイクル義務:包装廃棄物のコンプライアンスは、市場における構造的な需要促進要因です。米国環境保護庁(EPA)の2025年10月の報告書によると、容器包装廃棄物は8,220万トンの都市固形廃棄物を占め、総都市固形廃棄物の約28%を占めています。アルミ飲料容器のリサイクル量は67万トンで、発生量の50.4%を占めています。さらに、アルコール生産者は、規制目標を達成するために、軽量ガラス、再生アルミニウム、PCR含有率を優先しています。認証された投入ストリームを持つサプライヤーは、欧州および北米で調達上の優位性を獲得します。さらに、EUおよび米国のいくつかの州における拡大生産者責任(EPR)フレームワークは、より高い回収およびリサイクル含有率の目標を課しており、クローズドループ包装システムと追跡可能な持続可能な材料調達への投資を加速させています。

- アルミ缶の普及と国内生産能力の制約:アルミ缶は主にビールやソフトドリンクの販売に使用されています。「Mines 2025」レポートによると、インドにおける2024年度の一人当たりアルミニウム消費量は約3.5kgに達すると予測されています。しかし、これは依然として大幅に下回っており、飲料・アルコール飲料の包装における今後の需要拡大の余地が大きいことを示しています。さらに、ビール消費のプレミアム化の傾向の高まりと、アルコール飲料のRTD(レディ・トゥ・ドリンク)への移行により、都市部市場におけるアルミ缶の普及が急速に進んでいます。同時に、国内の圧延・缶製造能力の制約、輸入スクラップへの依存、そして一次アルミ価格の変動が、供給動向を逼迫させ、長期調達契約に影響を与えています。

- コンプライアンス重視の包装標準化:インドでは、調理器具用アルミ缶および食品・飲料缶にインド規格協会(BIS)による認証が義務付けられており、材料組成、シームの完全性、耐圧性、内部コーティングの密着性、漏れ防止に関する技術仕様が定められています。これにより、価格競争力に関わらず、認証を受けていないサプライヤーは排除されます。自主的な品質プログラムとは異なり、QCO(品質管理基準)は法的に強制力があり、市場参入に影響を及ぼします。事前認証済みの施設と文書化された品質管理システムを有するメーカーは、認証を受けていない新規参入企業に対して圧倒的な優位性を獲得します。この政策の推進力は技術的な調和であり、その効果として、インドのアルコール市場全体において、コンプライアンス対応能力を備えた包装メーカーに向けた体系的なサプライヤー統合が実現します。

課題

- 規制遵守とラベル承認の遅延:アルコール飲料パッケージ市場に参入するメーカーは、アルコール・タバコ税(ATA)および貿易局COLA(Colas)のオンラインシステムを通じて、ラベルとボトルデザインの事前承認を義務付けられています。この要件により、ボトルの形状、サイズ、ラベルはそれぞれ異なるため、商業流通前に連邦政府の認証を取得する必要があり、市場投入までの期間に大きな障壁が生じます。さらに、改訂されたラベル規制により、参入企業は複数の飲料カテゴリーにわたる規制の変更を継続的に監視することが求められています。

- 原材料価格の変動と供給不安:ガラス価格の変動は、特に飲料メーカーとの長期価格契約に依存している容器メーカーにとって、持続的な利益圧迫をもたらします。市場への新規参入企業は多様なサプライヤーネットワークを欠いており、既存企業が新規参入企業には太刀打ちできない長期ベンダー契約を通じて優遇価格を確保しているため、深刻な脆弱性に直面しています。

アルコール包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

738億ドル |

|

予測年市場規模(2035年) |

1,334億ドル |

|

地域範囲 |

|

アルコール包装市場のセグメンテーション:

エンドユーザーセグメント分析

飲料メーカーは、アルコール包装市場における主要なエンドユーザーサブセグメントであり、2035年までにシェア値の70.3%を占めると予想されています。この優位性は、小売店やオントレードチャネルへの流通前に、一次包装を生産者から直接大量に調達するという基本的な要件によって推進されています。APEDA 2026年2月のデータによると、世界で3番目に大きなアルコール飲料市場はインドです。穀物ベースのアルコール飲料を生産するために、年間33,919キロリットルの認可容量を持つ合弁会社が約12社あります。さらに、大手多国籍生産者は、集中的な包装契約を通じて購買力を統合し、飲料メーカーを主要なエンドユーザーセグメントとして強化し、包装バリューチェーン全体にわたって材料の選択、注文量、技術仕様を推進しています。

コンポーネントセグメント分析

一次包装は市場最大のサブセグメントであり、アルコール飲料と直接接触するすべての材料を網羅しています。このカテゴリには、ガラス瓶、アルミ缶、PET容器、バッグインボックスライナー、そして製品と消費者をつなぐ重要な接点となるパウチが含まれます。米国食品医薬品局(FDA)は、一次包装材料、特にアルコール飲料容器について、厳格な食品接触物質(FCS)通知要件を維持しています。このサブセグメントの価値は、プレミアム化のトレンドによってさらに高まっています。スピリッツブランドは、超プレミアムな製品を提供するために、製品コストの一定割合を一次包装に投資し、二次部品では代替できない重底ガラスセラミックキャップやエンボス加工の装飾を採用しています。

機能セグメント分析

リサイクル可能な包装は、アルコール飲料包装市場において主要なサブセグメントとして台頭しています。このセグメントは、規制要件と企業の持続可能性への取り組みによって牽引されています。このセグメントには、材料回収と新しい包装基材への再加工を目的としたガラス瓶、アルミ缶、紙箱が含まれます。米国環境保護庁(EPA)の2025年10月報告書によると、容器包装のリサイクル率は53.9%に達し、特にビール缶と飲料缶のアルミ缶は、都市固形廃棄物全体のリサイクル率を大幅に上回っています。各国政府がリサイクル材含有率の義務付けと炭素情報開示要件を厳格化するにつれ、アルコール飲料ブランドは循環型経済の目標達成に向けて、単一素材および高回収率の包装フォーマットの標準化を進めています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

素材の種類 |

|

包装タイプ |

|

成分 |

|

応用 |

|

テクノロジー |

|

機能性 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

アルコール飲料パッケージ市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のアルコール包装市場は市場を牽引しており、2035年までに地域シェアの37.4%を占めると見込まれています。この市場は、3つの強力な成長要因によって牽引されており、比類のない成長軌道を描いています。中国とインドは、アルコール飲料を好む中流階級の消費者の増加によって市場を牽引しており、ブランド化された包装済みアルコール飲料への需要増加を牽引し、総包装市場を直接的に拡大させています。一方、法規制の整備により、偽造防止機能を備えた追跡システムや標準化されたラベルの導入が積極的に義務付けられており、脱税対策として数十億ドル規模の包装投資が促進されています。この市場は、ガラス、アルミニウム、キャップ、スマートパッケージにおいて競争優位性を確保しています。

インドの市場は、安定した上流アルミニウム生産量と持続的な消費レベルに牽引されています。PIB(インド産業連盟)の2024年8月データによると、2024年4月から2025年6月までの一次アルミニウム生産量は104.3万トンに達し、同時期の102.8万トンから1.2%増加し、飲料缶やキャップ用金属の国内供給を強化しました。需要面では、NLM(国立金属資源機構)の2024年10月調査によると、15歳以上の男性の19%がアルコールを消費しており、そのうち20%が農村部、17%が都市部で、州をまたいで包装済みアルコールの流通を支えています。さらに、インドの金属リサイクル率は約25%であり、供給側の回収ポテンシャルと一次金属投入への継続的な依存の両方を浮き彫りにしています。これらのデータは、市場の成長にプラスの影響を与えています。

中国のアルコール飲料容器市場は、大規模な飲料生産、安定した消費量、そしてリサイクルインフラの拡大によって牽引されています。米国農務省(USDA)の2025年5月データによると、2023年の中国のビール生産量は3,790万キロリットルを超え、ガラス瓶やアルミ缶といった一次包装の生産量が相当に増加していることが示されています。さらに、トランジション・アジア(The Transition Asia)の2025年4月データによると、近年のアルミニウム生産量は年間4,000万トンを超えており、飲料缶製造のための上流材料の供給が十分に確保されていることが報告されています。こうした高い飲料生産量、安定したアルミニウム供給能力、そして政府主導のリサイクルへの取り組みが相まって、中国国内および輸出向け飲料サプライチェーン全体において、規制に適合した軽量でリサイクル可能なアルコール飲料容器の需要が高まっています。

北米市場の洞察

北米のアルコール飲料パッケージ市場は最も急速に成長しており、2026年から2035年の予測期間中、6.3%のCAGRで成長すると予測されています。この市場を牽引しているのは、深く根付いたビール文化、世界最大のプレミアムワイン消費基盤、そして世界最高水準の一人当たりスピリッツブランド化支出です。市場は、国内消費とカナダとの国境を越えた貿易の両方において事実上の計量単位として機能するアルミ缶を中心としたフォーマットの標準化を特徴としています。需要はますます量から切り離され、プレミアム化によって牽引されており、ブランドは棚での差別化を図るため、より重厚なガラスの触感仕上げやダイナミックな印刷に投資しています。

米国のアルコール包装市場は、持続的な規制生産量と連邦政府からの歳入流入によって牽引されています。Congress.govの2024年12月の報告書によると、2023年のアルコール物品税徴収額は111億米ドルに達し、そのうち蒸留酒が61%を占めています。アルコール飲料製造の出荷に加え、ガラス瓶、アルミ缶、キャップ、段ボールなど、一次包装と二次包装の大幅な増加が反映されています。一方、 金属化フレキシブル包装は、ワインブラダーや特定のRTDアルコール製品の製品安定性に関連する、光と酸素に対するバリア保護を提供します。さらに、連邦官報の2025年1月の報告書によると、TTB(米国税関検査局)はワインと蒸留酒向けに複数の新しい容器サイズを追加しました。これらのデータは、米国における市場の力強い成長を示しています。

安定した規制生産量と連邦物品税収入が、カナダのアルコール包装市場を支えている。カナダ政府の2025年3月の報告書によると、政府はアルコール販売で約157億米ドルの収入を得ている。さらに、Beer Canadaの2024年3月のデータによると、カナダ政府はインフレベースの予定4.7%の物品税増額を2%で上限に設定し、累進課税の軽減を拡大して、醸造所ごとに年間生産量の最初の15,000ヘクトリットル(hl)に対して80%から90%の物品税率軽減を認めている。これらの措置は特に、年間15,000hl未満を生産する1,240のカナダの小規模醸造所を支援し、生産の予測可能性と運転資本の配分を改善している。全体として、物品税の予測可能性とターゲットを絞った軽減により、穀物サプライヤーからホスピタリティまでビールのバリューチェーン全体のボラティリティが軽減され、カナダの規制対象アルコール部門における安定した包装スループットが支えられている。

カナダのビール物品税軽減措置

政策措置 | 以前の構造 | 改訂された構造 | パッケージングへの市場の影響 |

インフレに基づく物品税調整 | 4.7%の予定増加(2024年4月1日) | 2年間2%の上限 | 生産の安定性と梱包注文の可視性を向上 |

プログレッシブビールバンドリングの緩和 | 救済措置の下限 | 最初の15,000hlの80%~90%の料金削減 | 小ロット生産と多様なSKUパッケージングをサポート |

対象となる醸造者 | 標準バンディングシステム | 15,000hl未満の1,240の醸造所が最も恩恵を受けている | ボトル、缶、ラベル、段ボールの需要を維持 |

間隔 | 年次インデックス | 2年間の救済期間 | 短期から中期の包装調達の安定性 |

出典:ビアカナダ

ヨーロッパ市場の洞察

欧州のアルコール飲料パッケージ市場は、伝統的な循環型経済の義務付けと深刻な地域分断によって特徴づけられる、成熟した規制の厳しい集約型エコシステムです。欧州は各国のパッケージ嗜好がモザイク状に混在しており、ドイツの消費者はデポジット返却式のガラス製ジョッキボトルを要求し、フランスのワインメーカーはブルゴーニュやボルドーの地域特有の形状を要求し、スコッチウイスキーの蒸留所は熟成酒には手吹きクリスタルのデキャンタを指定します。さらに、持続可能性は新興トレンドではなく、法的拘束力のあるリサイクル目標と生産者責任拡大税によって強制される運用基準であり、軽量化とリサイクル素材の使用はマーケティング上の選択肢ではなく経済的な必需品となっています。この市場は、熟成酒向けの超高級な手作りパッケージと、主流のビール向けの工業化されたリターナブルシステムが共存し、並行した価値階層を形成している点でも特徴的です。

一人当たりの消費量の高さと国内生産の好調がドイツ市場を支えている。2025年9月のNLM調査によると、ドイツでは15歳以上の1人当たりの純アルコール消費量が12.8リットルと、世界平均の5.8リットルを大幅に上回っており、ビール、ワイン、スピリッツのパッケージ形式での持続的な量循環を示している。同時に、コスト圧力により調達動向が変化している。Destatisの2023年1月のデータによると、ガラスおよびガラス製品の生産者価格が2023年1月に前年比26.9%上昇し、特にガラス瓶の値上がりが顕著だった。ドイツはビールやスピリッツのガラスパッケージに大きく依存しているため、このインフレは充填作業、契約ボトラー、ブランドオーナーに直接影響を及ぼした。さらに、ガラスの投入コストによって、効率化対策、軽量化イニシアチブ、およびドイツの飲料デポジットの枠組みにすでに組み込まれている再利用可能なボトルシステムの採用が加速している。全体的に、高い消費強度が包装需要を維持する一方で、生産者価格の変動がドイツのアルコール包装サプライチェーン全体でコストの最適化と材料戦略の調整を推進しています。

ガラスおよびガラス製品の生産者価格

年 | ガラスおよびガラス製品 | 無着色ガラスボトル | 色付きガラスの瓶 |

2020年1月 | 107.2 | 105.7 | 103.2 |

2021年1月 | 109.0 | 111.0 | 103.7 |

2022年1月 | 122.2 | 118.4 | 114.7 |

2023年1月 | 153.4 | 166.0 | 157.1 |

出典: Destatis 2023年1月

英国のアルコール包装市場は、持続的な消費レベルと、物品税構造および包装コンプライアンスに影響を与える規制改革の影響を受けています。予算責任局(Office for Budget Responsibility)の2025年11月の発表によると、アルコール税の収入は合計120億ポンドに達し、包装済みアルコールが国内市場に継続的に流入していることを反映しています。さらに、英国は、従来のバンド構造に代えて、アルコール度数と容積に基づく改革されたアルコール税制度を導入しました。これは、ビール、ワイン、スピリッツのラベル、SKU構成、およびパックサイズ戦略に直接影響を与えます。さらに、WSTA 2025年7月のデータによると、近年の英国のワインとスピリッツの生産は年間92億ポンドを超える売上高を生み出しており、一次包装と二次包装の安定した処理能力を浮き彫りにしています。物品税改革、安定した関税収入、そして一貫した国内生産の組み合わせが、ガラス瓶とアルミ缶の継続的な需要を支え、英国の市場を牽引しています。

アルコールパッケージ市場の主要プレーヤー:

- ボールコーポレーション(米国)

- クラウン・ホールディングス(米国)

- オーウェンズ・イリノイ社(OIグラス)(米国)

- Ardagh Group SA(ルクセンブルク)

- スマーフィット・カッパ・グループ(アイルランド)

- ウェストロック社(米国)

- ベリー・グローバル社(米国)

- Stora Enso Oyj(フィンランド)

- ヴェラリア(フランス)

- Vidrala SA(スペイン)

- ヴェトロパック・ホールディングAG(スイス)

- ゲルレスハイマーAG(ドイツ)

- アムコールplc(英国)

- モンディグループ(英国)

- DSスミス社(英国)

- BA Glass(ポルトガル)

- TCPLパッケージング株式会社(インド)

- サムファ・クラウン&クロージャー(韓国)

- ブライトパッケージングインダストリー(マレーシア)

- 明治ゴム化成株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ボール・コーポレーションは、持続可能性と技術革新を戦略の柱とすることで、市場におけるリーダーシップを確固たるものにしました。同社は、インタラクティブなデジタル体験と、パーソナライズされた目的志向のパッケージを実現するダイナミックな印刷機能を通じて、ブランド企業と共に未来を創造するというコミットメントを示しました。2024年度年次報告書によると、同社は飲料パッケージに平均74%の再生素材を使用しています。

- クラウン・ホールディングス社は、戦略的な生産能力の調整と地理的拡大を通じて、市場における優位性を維持し続けています。同社は、米国における飲料販売量の急増と、特にアルコール飲料セグメントの成長加速によるEU向け出荷量の増加を報告しており、これは数四半期にわたるビール市場の落ち込みの後、力強く回復したためです。

- オーウェンズ・イリノイ社は、アルコール飲料容器市場におけるガラス容器の分野で、紛れもない世界的リーダーであり続けています。プレミアムビールやワインボトルの需要急増に対応するため、積極的な生産能力拡大を実施しています。同社はガラスのリサイクル課題に積極的に取り組んでおり、アルミニウムの再利用率に近づくよう、回収インフラの改善を推進しています。

- Ardagh Group SAは、米国スピリッツ市場向けガラス瓶の国内最大手メーカーとしての地位を活用し、アルコール飲料容器市場における競争力を強化しています。同社の持続可能性におけるリーダーシップは、リサイクル材の使用率向上によるクラフトビール業界の顧客向け二酸化炭素排出量削減を実現するパイロットプログラムによって実証されています。2025年第3四半期の売上高は25億400万米ドルに達しました。

- スマーフィット・カッパ・グループは、急速に拡大するオンライン飲料業界向けに、先駆的なeコマースソリューションを提供することで市場を変革しています。欧州におけるオンラインアルコール販売の拡大を受け、同社は革新的なeボトルパッケージポートフォリオを立ち上げました。ローラーボトルパック、バイパック、ポップアップインサートといったソリューションは、製品の損傷、持続可能性、そして消費者体験といった重要な課題に対処します。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界市場は非常に競争が激しく、既存の多国籍企業と地域に特化した専門企業が市場を支配しています。大手企業は、金属パッケージの巨大な規模を活かしてガラスセグメントを支配しています。競争環境は、持続可能性と循環型経済モデルへの決定的な転換によって特徴づけられています。主要な戦略的取り組みには、大手企業が実証している材料使用量と二酸化炭素排出量を削減するための軽量化技術への多額の投資と、リサイクルアルミニウムとガラスの生産能力の拡大が含まれます。さらに、プレーヤーは、急成長するアジア太平洋市場にサービスを提供するために、合併や買収を通じて地理的拡大を追求しているほか、ブランド価値と消費者エンゲージメントを高めるために、スマートパッケージとプレミアム化のイノベーションも進めています。例えば、2024年11月には、ITCはFrugalpacと提携し、持続可能な紙ボトルをインドと南アジアに導入します。

市場の企業動向:

最近の動向

- 2025年6月、世界最大のハイブリッド包装サプライヤーであるベルリン・パッケージングは、サロム・パッケージングとロムガリアの買収を完了したと発表しました。サロム・パッケージングは、ワインボトルとキャップを専門とする、食品・飲料業界向けのガラス包装を供給しています。

- 2024年12月、コカ・コーラ社は、オーストラリアを拠点とするアルコール飲料ブランドであるビルソンズを買収することに合意したことを発表しました。ビルソンズには、地元市場をリードするウォッカ ウィズ タングル、ウォッカ ウィズ グレープバースト、ウォッカ ウィズ ポルテッロが含まれています。

- 2024年7月、 ProMachはボトル充填・封緘機の世界的大手メーカーであるMBFを買収したことを発表しました。MBFは、世界中のワインおよび蒸留酒メーカーにとって広く知られ、信頼されているパートナーです。

- Report ID: 4475

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。