ガラス包装市場の見通し:

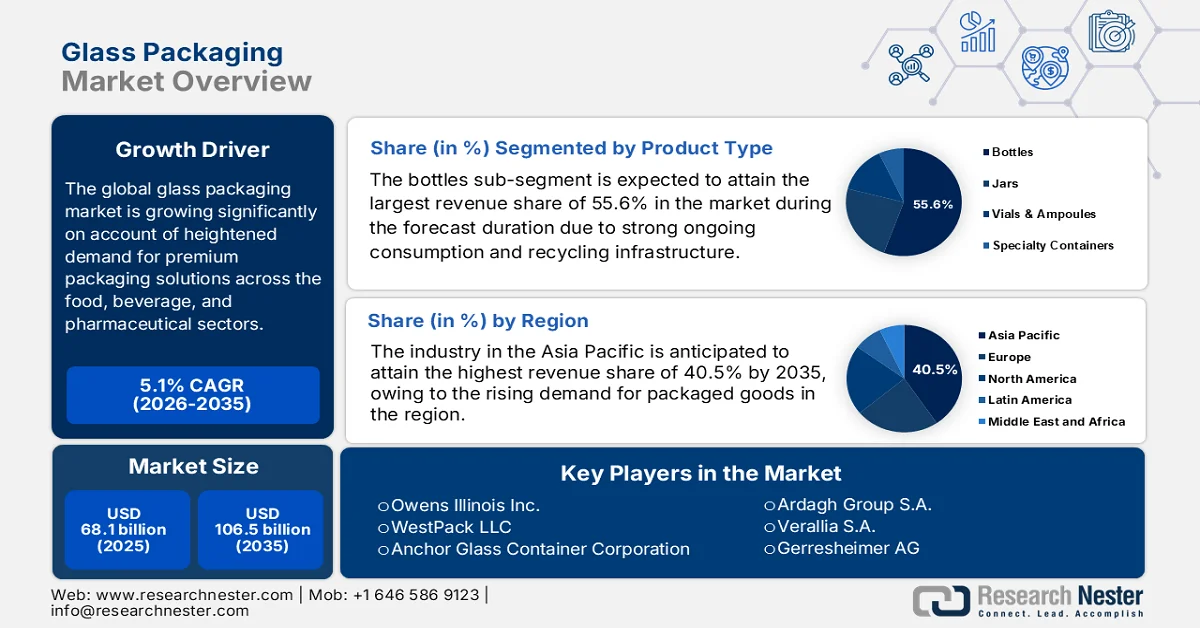

ガラス包装市場の規模は、2025年には681億米ドルと評価され、2035年末までに1065億米ドルに達すると予測されており、予測期間(2026年から2035年)中の年平均成長率(CAGR)は5.1%です。2026年のガラス包装業界の規模は715億米ドルと推定されています。

食品、飲料、医薬品分野における高級包装ソリューションへの需要の高まりが、世界のガラス包装市場を押し上げています。世界計量機構が2026年2月に発表した記事によると、世界のガラス包装生産量は2022年に1億3500万トンという大きな値に達し、2027年には1億4800万トンを超えると予想されており、そのうち飲料用途が総生産量の70%を占めています。さらに、同レポートでは、生産ラインの自動化が2020年から2023年の間に18%増加し、ロボットが資材移動作業の35%を処理するなど、業務効率が向上していることも指摘されています。需要面では、消費者の68%が安全性と持続可能性を理由にガラス包装を好み、ミレニアル世代の72%がリサイクル可能なガラス包装に5%のプレミアムを支払う意思があることが示されています。

さらに、アルコール飲料業界の拡大は、ボトルや容器に対する需要の高まりを効率的に促進し、ガラス包装市場の先駆者にとって安定したビジネスを刺激しています。2024 年 10 月に米国国際貿易委員会 (USITC) が発表した記事によると、ガラス製のワインボトルは、味と品質を維持できるため、ワインの包装に広く使用されています。また、米国の主要メーカーとして Ardagh Glass Inc.、Gallo Glass Company、OI Glass が挙げられており、世界の主要メーカーはチリ、中国、メキシコで事業を展開しています。米国のガラス製ワインボトル業界は、ワイナリーや流通業者が主な購入者として好影響を受け、急速に成長しています。2023 年の米国の見かけ上の総消費量は、国内生産と輸入の両方に支えられ、総額 1,360 万グロスに達し、12 億米ドルの価値がありました。

米国ガラスワインボトル産業2023年:消費量、生産量、輸入量に関する統計

カテゴリ | 数量(百万グロス) | 金額(百万米ドル) | 市場占有率 (%) |

総消費量 | 13.6 | 1,200 | 100 |

米国国内配送 | 9.7 | 662.3 | 71.2(数量)/56.6(金額) |

輸入(対象国) | 3.0 | 374.6 | 22.2(数量)/32.0(金額) |

輸入(非対象国) | 0.9 | 133.2 | 6.6(数量)/11.4(金額) |

出典: USITC

キー ガラス包装 市場インサイトの概要:

地域の注目ポイント:

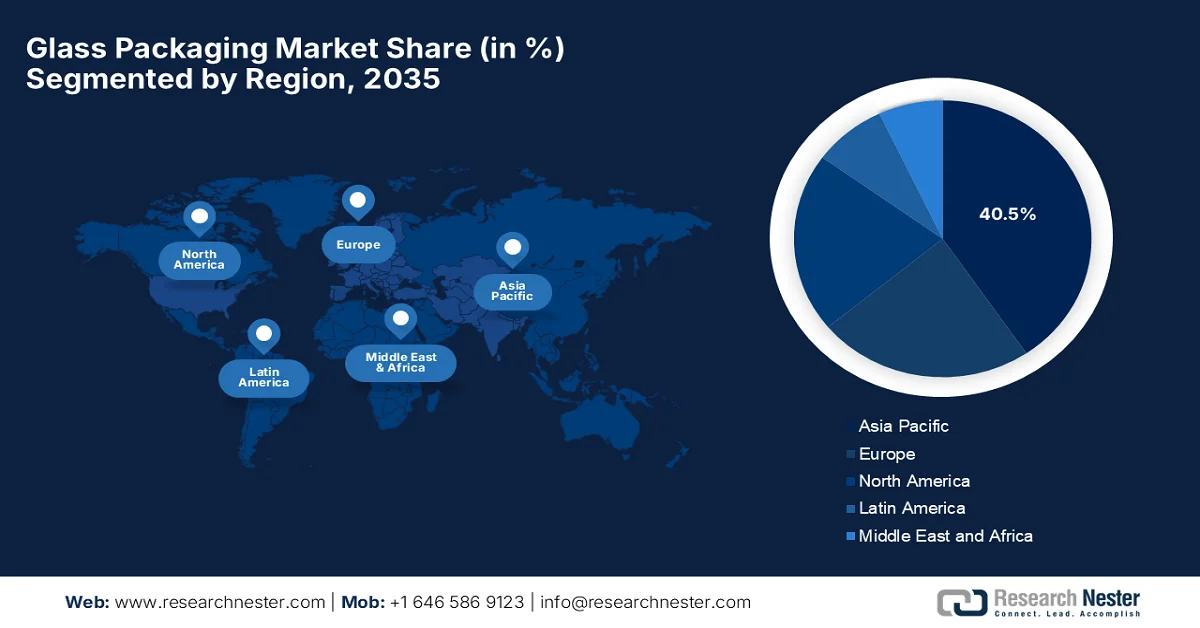

- アジア太平洋地域のガラス包装市場は、包装食品、飲料、医薬品に対する需要の高まりに加え、都市化の進展に伴い消費者の嗜好が持続可能な包装へと変化していることを背景に、2035年までに40.5%という圧倒的なシェアを占めると予測されている。

- 北米は、アルコール飲料の高い消費量と先進的なガラス包装技術の急速な普及を背景に、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- ガラス包装市場において、ボトル分野は、膨大な生産量と循環型経済の実践を支える強力なリサイクルインフラに牽引され、2035年までに55.6%という圧倒的なシェアを獲得すると予測されている。

- 食品・飲料分野は、包装飲料や加工食品に対する需要の急増に後押しされ、2035年までに相当なシェアを獲得すると予測されている。

主な成長トレンド:

- 持続可能な包装に対する需要の高まり

- 包装食品の消費量の増加

主な課題:

- 高い輸送費と手数料

- エネルギー集約型の生産

主要プレーヤー: Owens Illinois Inc. (米国)、WestPack LLC (米国)、Anchor Glass Container Corporation (米国)、Ardagh Group SA (ルクセンブルク)、Verallia SA (フランス)、Gerresheimer AG (ドイツ)、HEINZ GLAS GmbH & Co. KGaA (ドイツ)、Vetropack Holding AG (スイス)、Bormioli Rocco SpA (イタリア)、Vidrala SA (スペイン)、Ba Glass BV (オランダ)、Beatson Clark (英国)、日本山村硝子株式会社 (日本)、東洋製碍子グループホールディングス株式会社 (日本)、Koa Glass Co., Ltd. (日本)、Amcor Plc (オーストラリア)、Corning Inc. (米国)、BA Glass (ポーランド)、CANPACK Group (ポーランド)、Piramal Glass Pvt. Ltd. (インド)、Hindustan National Glass & Industries Ltd. (インド)、PGP Glass Private Limited (インド)、Borun Glass Works Ltd. (マレーシア)。

グローバル ガラス包装 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 681億米ドル

- 2026年の市場規模: 715億米ドル

- 予測市場規模: 2035年までに1,065億米ドル

- 成長予測:年平均成長率5.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに40.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、フランス

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 31 March, 2026

ガラス包装市場 - 成長要因と課題

成長の原動力

- 持続可能な包装への需要の高まり:ほとんどの国の消費者は、リサイクルのしやすさからガラスを好む傾向が強まっています。これは、世界的な持続可能性目標に合致し、企業が規制要件を満たすのに役立ち、ガラス包装市場を活性化させています。Environmental Engineering Researchが2024年9月に発表した記事によると、世界のガラス生産量は年間1億3000万トンで、世界のリサイクル率は生産されたガラス全体の平均21%です。また、容器ガラスの回収率は約32%と最も高く、板ガラスはわずか11%にとどまっています。米国では、1年間に1230万トンのガラスが発生し、ボトルデポジット制度のある州では63%に達するのに対し、支援制度のない州ではわずか24%にとどまっており、ガラスリサイクルの普及を促進するための啓発プログラムの緊急の必要性が浮き彫りになっています。

- 包装食品の消費増加:すぐに食べられる食品の消費が増加しており、ガラスは鮮度とともに味を保つことができるため、ガラス瓶やガラス容器の需要が高まっています。2025年10月に米国国立衛生研究所(NIH)が発表した記事によると、この研究では、金属缶、ガラス瓶、プラスチックパウチに包装されたすぐに食べられる豆類に対する消費者の認識を分析しました。この調査では、金属缶がブラインド味覚テストで最も一貫した結果を示し、ガラス瓶は最高品質で最も持続可能な包装として認識され、ガラス包装市場に恩恵をもたらしました。また、年齢、食生活の種類、持続可能性に対する意識がこれらの認識に影響を与えていることも述べられており、製品イノベーションの有望な機会と、包装の持続可能性に関する消費者教育の必要性を反映しています。

- 医薬品分野の拡大:ガラスは化学的に不活性で、特定のバリア特性を備えているため、バイアル、アンプル、注射剤の包装材として好まれ、ガラス包装市場の成長を支えています。2024年7月、米国食品医薬品局(FDA)は、非経口投与される生物製剤を含む、承認済みの滅菌医薬品のガラスバイアルとストッパーからなる容器閉鎖システムに対する承認後変更の報告と実施に関する勧告を発表しました。さらに、このガイダンスでは、FDAからのフィードバックを得るための手順を概説し、ガラスバイアルとストッパーの構成要素に対する安全かつ効率的な変更を支援するリスクベースのツールも紹介しています。したがって、これは医薬品包装におけるガラスへの継続的な依存を強調し、ガラス包装市場の成長を意図的に後押ししています。

課題

- 輸送・取り扱いコストの高さ:ガラス包装はプラスチックやアルミニウムに比べて重く壊れやすいため、輸送コストが増大します。輸送には破損を防ぐための適切な取り扱いと保護包装が必要となり、業務の複雑さが増します。また、この壊れやすさは保険料の上昇にもつながり、グローバルな流通においてはこれらのコストが何倍にも膨れ上がり、長距離サプライチェーンにおけるガラスの競争力を低下させます。ガラス包装市場で事業を展開する小売業者や製造業者は、安全な取り扱いと耐久性のある包装ソリューションの使用に関する従業員研修に投資する必要があります。したがって、こうした物流上の課題が存在するため、大量生産されるコスト重視の消費財へのガラスの採用は最終的に制限されます。

- エネルギー集約型生産:ガラス製造工程は、シリカ砂、ソーダ灰、石灰石などの原料を溶かすために高温炉が必要となるため、非常にエネルギー集約型の工程です。この工程では大量の電力と燃料が消費され、高い運転コストと相当な二酸化炭素排出量につながります。さらに、エネルギー価格の変動は、特に化石燃料に依存するメーカーにとって、収益性に悪影響を及ぼす可能性があります。最新の炉や、ガラスくずの利用などのリサイクル技術の導入により、エネルギー消費量を削減できますが、これらの技術への初期投資は高額です。加えて、高いエネルギー消費量は規制当局や環境意識の高い消費者の注目を集めるため、持続可能なエネルギー管理はガラス包装市場における重要な課題となっています。

ガラス包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.1% |

|

基準年市場規模(2025年) |

681億米ドル |

|

予測年市場規模(2035年) |

1,065億米ドル |

|

地域的範囲 |

|

ガラス包装市場のセグメンテーション:

製品タイプ別セグメント分析

製品タイプ別セグメントでは、予測期間中、ガラス包装市場においてボトルサブセグメントが55.6%という最大の収益シェアを獲得すると予想されています。飲料や食品用のボトルは、都市ごみの流れの中で広く発生し、リサイクルされる材料であり、主要市場における継続的な消費とリサイクルインフラの強さを反映しています。2025年4月、ニュージーランドに拠点を置くガラスメーカーのVisyは、地元で製造されたボトルと瓶において、70%という画期的なリサイクルガラス含有率を達成しました。同社は、ワイナリーや食品会社向けに年間7億個以上の容器を生産しています。したがって、戦略的な観点から見ると、同社のこうした事例は、ボトルサブセグメントにおける市場支配力を推進できる大手メーカーの存在感を反映しています。さらに、こうした動きは、高いリサイクル含有率と大規模生産を活用して主要市場における循環型経済の実践を強化することで、持続可能性におけるリーダーシップを支えています。

最終用途セグメント分析

食品・飲料サブタイプは、2035年末までにガラス包装市場で相当な収益シェアを獲得すると予想されています。このセグメントの成長は、包装済み飲料や加工食品に対する需要の絶え間ない増加によって大きく牽引されています。2024年7月、Ardagh Glass Packaging-North Americaは、エメラルドグリーン、フリント、アンバーのガラスを使用した新しい12オンスボトルで、クラフト飲料ボトルポートフォリオを拡張すると発表しました。この製品は米国で設計・製造されており、これらのボトルは100%リサイクル可能で、品質を損なうことなく無限に再利用できます。したがって、先駆者たちのこうした一貫した取り組みは、ガラス包装市場のリーダーたちが、重要な顧客基盤を獲得するために、製品イノベーションと国内製造を戦略的に活用していることを示しています。同時に、持続可能性とリサイクル性への注力は、このセグメントの長期的な成長を確固たるものにしています。

ガラスの種類別セグメント分析

ガラスの種類セグメントでは、タイプ 1 ホウケイ酸ガラスが、議論されている期間中にガラス包装市場で収益性の高いシェアで成長すると予測されています。このサブセグメントの成長は主に、強度、透明度、耐薬品性が向上した特殊ガラスタイプの採用が増加していることによって推進されています。さらに、規制基準と消費者の嗜好が、これらの高度なガラス材料への移行を促しています。2025 年 8 月、SCHOTT はインドで初めて、グジャラート州の施設で高精度シリンジとガラスチューブを現地生産しました。この拡張は、糖尿病と体重管理に不可欠なセマグルチドなどの GLP-1 ベースの注射剤の急増する需要を支えています。この動きは、メイク・イン・インディア構想の下でのインドの医薬品自給自足を強化し、SCHOTT をシリンジとホウケイ酸カートリッジチューブの最大生産者として位置づけ、より広いセグメント範囲を示しています。

当社が詳細に分析した世界のガラス包装市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

製品タイプ |

|

最終用途 |

|

ガラスの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ガラス包装市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のガラス包装市場は、予測期間終了までに40.5%という最大の収益シェアを獲得すると予測されています。この地域の優位性は、食品、飲料、医薬品などの包装品に対する高い需要に大きく起因しています。一方、都市化の加速により、消費者の嗜好はプレミアムで持続可能な包装ソリューションへとシフトしており、この分野への投資が増加しています。2024年4月にオーストラリア政府が発表した報告書によると、ガラス包装はオーストラリアの2021~22年の包装市場において重要な役割を果たしました。ガラス包装市場に投入された包装全体の約16.4%を占め、回収された使用済み包装全体の18.4%という高い回収率を記録しました。また、ガラスは優れたリサイクル可能性を持ち、100%がリサイクル可能であると強調しており、この地域で最も持続可能な包装材料の1つとしてガラスが注目されています。

中国では、ガラス包装市場は、巨大な製造インフラと飲料・医薬品産業に支えられ、世界的な勢力となっています。国内消費者が高級化粧品やクラフトスピリッツを求めているため、メーカーは美的ニーズを満たすために軽量設計に注力しています。2026年1月に発表された中国政府のデータに基づくと、同国の新たな行動計画は、グリーン移行の一環として固形廃棄物管理の強化を目指しています。この計画は、プラスチック、金属、ガラスなどの材料のリサイクルの増加と、発生源での廃棄物削減の改善に重点を置いています。記事では、中国が2030年までに年間5億1000万トンの主要な再生可能資源をリサイクルするという目標を設定し、廃棄物を循環型経済に統合することに重点を置いているため、同国の市場成長を促進するのに適していると強調しています。

医薬品セクターの拡大と、高級パッケージに対する消費者の嗜好の高まりが、インドのガラス包装市場を押し上げています。ジェネリック医薬品とワクチンの世界的大手供給国であるインドは、高付加価値輸出製品の完全性を維持するために、ガラス製のバイアルとアンプルに大きく依存しています。同時に、アルコール飲料業界は需要の中核を成しており、クラフトビール醸造所や蒸留所は、風味を保つ能力からガラスを選択しています。2025年7月、使い捨てプラスチック削減の大きな一歩となる、環境に優しいガラス製水ボトル製造施設「Sakhi Neer」がグジャラート州庁舎に開設されました。この施設は、MAA Narmada Ekta Mahila Mandalによって運営され、ヴァドダラを拠点とする若者のスタートアップ企業の技術によって支えられています。この取り組みにより、プラスチックボトルが再利用可能なガラスボトルに置き換えられ、ガラス包装市場の成長にプラスの影響を与えるでしょう。

インドのガラス瓶貿易2024:輸出、輸入、主要市場、および重要な洞察

メトリック | 価値 | 注記 |

輸出 | 4億6500万米ドル | 173位/1,220位(インドの製品ランキング) |

主要輸出先 | 私たち | 1億5200万米ドル |

最も急速に成長している輸出市場 | 私たち | +3,230万米ドル(2023年~2024年) |

世界の輸出におけるインドのシェア | 3.24% | 10位/186位(世界ランキング) |

輸入品 | 1億1300万米ドル | 427位 / 1,211位(インドの製品ランキング) |

トップ輸入元 | 中国 | 6,640万米ドル |

最も急速に成長している輸入元 | 中国 | +967万米ドル(2023年~2024年) |

世界の輸入におけるインドのシェア | 0.79% | 25位/221位(世界ランキング) |

主な輸出先 | アメリカ、フランス、ネパール、スペイン、アラブ首長国連邦 | 1億5200万米ドル、3430万米ドル、2610万米ドル、2410万米ドル、2400万米ドル |

主な輸入元 | 中国、スリランカ、イタリア、オマーン、ドイツ | 6,640万米ドル、1,260万米ドル、610万米ドル、480万米ドル、470万米ドル |

出典:経済複雑性観測所

北米市場のインサイト

北米のガラス包装市場は、規定の期間中に最も速い成長率を示すと予想されています。この地域がこの分野で優位に立っている主な理由は、アルコール飲料の消費量が多いことです。さらに、革新的なガラス包装のための先進技術の迅速な採用も、この成長に貢献する重要な要因となっています。2024年には、12歳以上の人の60.5%、つまり約1億6990万人が過去1年間に飲酒したと報告しており、これは2025年8月に国立アルコール乱用・アルコール依存症研究所が発表した公式統計によるものです。18歳以上の成人の場合、65.2%、つまり約1億4530万人が過去1年間に飲酒しました。12歳から17歳の若者では、11.4%、約300万人が過去1年間に飲酒したと報告しており、これはこの地域の市場が急速な成長を遂げる大きな機会を示しています。

輸入と製造の動向は、米国ガラス包装市場の成長ダイナミクスを再構築しています。ビール、ワイン、スピリッツ容器の出荷量の急増と、高度なガラス製造技術への投資の増加が相まって、市場の能力を効率的に強化しています。2024年4月、ガラス包装協会は、2024年2月時点で、米国のガラス容器出荷量の大部分をビールが占め、市場の約47%を占め、次いで食品が24%、ノンアルコール飲料が10%、ワインが8%となっていると報告しました。スピリッツは出荷量の6%を占め、すぐに飲める飲料は5%です。一方、米国へのガラス瓶の輸入は年初来6.8%増加し、合計6,800万個増加しており、中国とメキシコが最大の輸入国です。さらに、輸入された750mlのワイン/スピリッツボトルは、2023年の同時期と比較して2024年初頭に60%増加しており、ガラス包装市場全体の成長を後押しするのに適している。

中国からのガラス製ワインボトル輸入に対する米国の相殺関税率:企業別内訳(2024年)

会社 | 最終的な相殺可能補助金率(従価税率%) |

山東長裕ガラス有限公司 | 21.31 |

ボリバ・インターナショナル・リミテッド | 212.58 |

鮮やかなガラス製品 | 212.58 |

山東鼎新電子 | 212.58 |

文傳文勝硝子有限公司 | 212.58 |

無錫華中ガラス有限公司 | 212.58 |

厦門ジェーン・ジョンソン株式会社 | 212.58 |

山村硝子 秦皇島 | 212.58 |

煙台プライムパッケージング株式会社 | 212.58 |

淄博リーガルガラス製品有限公司 | 212.58 |

その他すべて | 21.31 |

出典: USITC

カナダのガラス包装市場は、州の持続可能性に関する義務付けと、使い捨てプラスチックからの消費者の移行の拡大に後押しされ、大きな注目を集めています。同国では、化粧品および食品セクターの著しい拡大が見られ、ブランドオーナーは、環境意識の高いストーリーや高級なポジショニングに合わせるために、ガラスにプレミアムを支払うことを厭いません。2023年2月に発表された政府データによると、カナダの食品包装材料は、食品医薬品法第23条に基づいて規制されており、有害物質が食品に移行することを禁止しています。製造業者は、市販前評価のために材料を自主的に提出することができ、好ましい評価は、化学的安全性を確認するものの法的承認ではない異議なしの書簡につながります。これらの書簡は、材料の組成または使用が変更されない限り無期限に有効ですが、リスクが発生した場合はカナダ保健省が取り消すことができるため、同国の市場における持続可能性のトレンドの重要性を反映しています。

欧州市場のインサイト

欧州のガラス包装市場は、世界市場において2番目に大きな市場としての地位を維持すると予測されています。この地域は、世界で最も先進的なリサイクルインフラと高級化粧品セクターの恩恵を受けています。より厳格な環境規制により、脱炭素生産の採用への急速な移行が促されており、メーカーは水素燃料炉や電気溶解技術に多額の投資を行っています。2023年6月、欧州容器ガラス連盟の記事によると、ガラスループを閉鎖するイニシアチブは、EUのガラス包装回収率が2021年に80.1%に達し、2030年までに90%の目標に向けて着実に進歩していると報告しました。回収されたガラスのほとんどは効果的にリサイクルされ、91%が新しいボトルや瓶の製造に再利用されています。さらに、この記事は、54.4%の回収率を誇るポルトガルが大きな可能性を秘めており、ガラスリサイクルの改善に向けてVidro+プログラムを通じて対策を講じているため、市場の拡大を促進するのに適していると強調しています。

高度な技術インフラとリサイクル能力の向上により、ドイツのガラス包装市場は成長を加速させています。同市場は大規模なエネルギー転換期を迎えており、メーカー各社は厳しい国のカーボンニュートラル目標達成のため、ハイブリッド電気式や水素対応の溶融方式を積極的に採用しています。2024年8月、ドイツ政府は、廃ガラスを溶かして無期限に再利用し、新しいボトルや瓶を製造できるため、ドイツにおけるガラスリサイクルは非常に効率的であると報告しました。2022年には約250万トンのガラス包装がリサイクルされ、回収率は84.6%近くに達しましたが、包装法で定められた90%の目標にはまだ達していません。この法律では、回収されたガラスの少なくとも90%が毎年再利用またはリサイクルされることを保証するために二重システムが義務付けられており、消費者はリサイクル容器にガラスを適切に廃棄することで重要な役割を果たしています。

英国のガラス包装市場は、主に循環型経済と脱炭素化への注力によって牽引されています。市場は技術的な転換期を迎えており、EncircやBeatson Clarkといった大手メーカーは、政府のネットゼロ目標達成のため、水素やバイオ燃料で稼働する超低炭素炉の試験運用を行っています。2025年1月、英国政府は、使い捨て飲料容器の廃棄物削減とリサイクル促進を主な目的として、イングランド、スコットランド、北アイルランド全域でデポジット返還制度を導入すると発表しました。この制度では、消費者はボトルや缶に少額のデポジットを支払い、スーパーマーケットなどの回収拠点に返却するとデポジットが返金されます。年間約250億個の容器が使用され、65億個が廃棄されている現状を踏まえ、この取り組みは、ゴミの削減、野生生物の保護、マイクロプラスチックを含む汚染の削減を目指しており、ガラス包装市場の拡大と普及に明るい見通しを示しています。

ガラス包装市場の主要プレーヤー:

- オーウェンズ・イリノイ社(米国)

- Westpack LLC(米国)

- アンカー・グラス・コンテナ・コーポレーション(米国)

- アルダグ・グループSA(ルクセンブルク)

- ベラリアSA(フランス)

- ゲレスハイマーAG (ドイツ)

- ハインツ・グラス有限会社(ドイツ)

- ヴェトロパック・ホールディングAG(スイス)

- ボルミオリ・ロッコ社(イタリア)

- ヴィドララSA(スペイン)

- Ba Glass BV(オランダ)

- ビートソン・クラーク(英国)

- 日本山村硝子株式会社(日本)

- 東洋製碼建グループホールディングス株式会社(日本)

- 株式会社コアグラス(日本)

- アムコア社(オーストラリア)

- コーニング社(米国)

- BAグラス(ポーランド)

- キャンパックグループ(ポーランド)

- ピラマル・グラス社(インド)

- ヒンドゥスタン・ナショナル・グラス・アンド・インダストリーズ社(インド)

- PGPグラス・プライベート・リミテッド(インド)

- ボルン・グラス・ワークス社(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- オーウェンス・イリノイ社は、世界のガラス包装市場において最大規模かつ最も実績のある企業の1つです。米国に本社を置き、食品、飲料、医薬品業界向けのガラス容器の製造を専門としています。

- Ardagh Group SAは、ガラスおよび金属製包装ソリューションを提供する世界有数の企業として知られています。同社は、革新的な包装デザイン、リサイクル性、使用済み再生ガラスの使用など、持続可能性に重点を置いています。

- Verallia SAは、世界最大級のガラス包装メーカーの一つであり、主要な食品・飲料ブランドに製品を供給しています。同社は、ワイン、蒸留酒、食品、清涼飲料水といった分野の顧客ニーズを満たす高品質のガラス容器を提供することに重点を置いています。

- ゲレスハイマーAGは、医薬品および化粧品分野に特化したガラス包装材製造における主要企業です。同社は、医薬品用のバイアル、アンプル、注射器などのガラス容器に加え、パーソナルケア製品用のガラス包装材も効率的に製造しています。

- 日本山村硝子株式会社は、日本に本社を置く大手企業であり、幅広い産業向けにガラス容器を製造することを専門としています。同社は、日本国内の広範な製造拠点と、拡大を続ける国際的な事業展開から恩恵を受けています。

以下は、世界のガラス包装市場で事業を展開する主要企業の一部です。

世界のガラス包装市場は競争が激しく、長年にわたり事業を展開してきた多国籍企業と地域に根ざした有力メーカーが混在しています。オーウェンス・イリノイ、アーダグ・グループ、ベラリアなどの業界リーダーは、軽量ガラス設計や高リサイクル含有率といった持続可能性への取り組みや、生産ネットワークの拡大に注力しています。戦略的パートナーシップ、エコデザインにおける技術革新、新興市場への進出は、主要企業がこの分野の成長と認知度向上を図るために採用している主な戦略です。例えば、2023年11月、CANPACKグループとBA Glassは、ポーランドにおけるCP Glassの事業譲渡に関する最終合意を発表しました。このオルジェシェ工場は、BA Glassの既存のシエラコフとイェドリツェの施設に統合され、ポーランドにおけるBA Glassの事業基盤を強化します。

ガラス包装市場の企業動向:

最近の動向

- 2026年2月、アーダグ・グラス・パッケージング社は、新たにデザインされた2種類の8オンス(約237ml)リングネックボトルの発売を発表しました。フリントガラス製で、ラグ式または連続ネジ式の仕上げが施されたこれらのボトルは、100%リサイクル可能で、何度でも再利用できます。

- 2026年2月、ゲレスハイマー社はニュルンベルクで開催されたBIOFACHにおいて、持続可能なガラス包装ソリューションを発表しました。この製品群には、リサイクル材を多く使用したフリントガラスやアンバーガラスのデザイン、軽量構造、そして二酸化炭素排出量を削減するための詰め替え可能なオプションなどが含まれています。

- 2025年9月、ベラリア社はブラジルのカンポ・ボン工場に、エア・リキード社のHeatOx技術を採用した酸素燃焼炉を稼働させた。この1億1800万米ドルの投資により、ガラスの生産能力は1日あたり820トンに向上し、二酸化炭素排出量を最大20%削減できる。

- 2025年3月、 PGP Glassはグジャラート州コサンバ工場に新しい炉を稼働させ、化粧品容器用ガラスの生産能力を向上させた。この炉はHORNとその子会社の支援を受けて建設され、医薬品、化粧品、香水向けのフリントガラスを1日あたり120トン生産できる能力を持つ。

- 2023年7月、コーニング社は、医薬品包装における性能と持続可能性を両立させるように設計されたViridian Vialsの発売を発表しました。これらのバイアルは、従来のバイアルと比較してガラス材料の使用量を20%削減し、製造および輸送時の排出量を削減します。

- Report ID: 4645

- Published Date: Mar 31, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。