金属化フレキシブル包装市場の見通し:

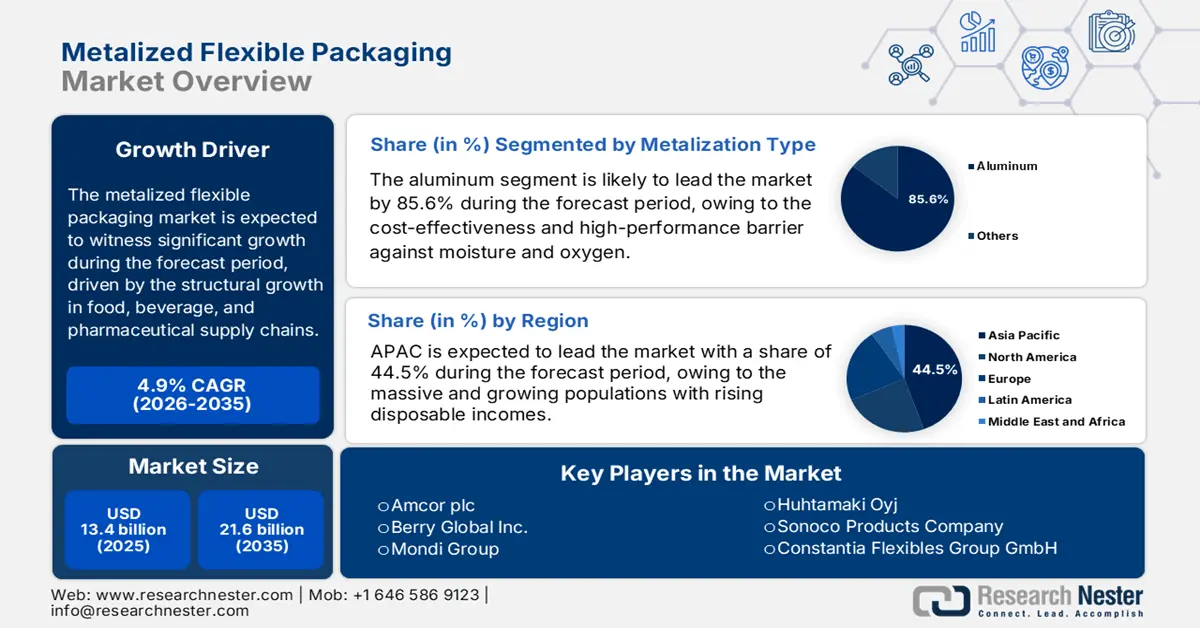

メタライズドフレキシブル包装市場規模は2025年に134億米ドルと評価され、2035年末までに216億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.9%で成長が見込まれます。2026年には、メタライズドフレキシブル包装の業界規模は141億米ドルに達すると予測されています。

金属化フレキシブル包装市場の需要は、食品、飲料、医薬品サプライチェーンの構造的な成長と一致しており、貯蔵寿命の延長と物流効率が調達の中核的な優先事項となっています。米国農務省は、2023年の米国の加工食品輸出額が147億3000万米ドルを超え、酸化や湿気に対する感受性を管理するために高バリアフレキシブルフォーマットに大きく依存する包装済みスナック、菓子、および調理済み食品のカテゴリーによって牽引されていると報告しています。同時に、米国FDAは、米国市場で流通している固形経口剤形は、長い流通サイクル全体を支える材料に対する継続的な制度的選好を反映して、バリア強化フレキシブルフォーマットで包装されていると報告しています。需要面では、WHOは、世界の医薬品生産量が増加しており、コスト効率と軽量包装が調達基準となっているジェネリック医薬品と一般用医薬品セグメントによって牽引されていることを強調しています。

規制と持続可能性に関する要求事項は、北米、欧州、アジアの市場における購買決定を大きく変えつつあります。環境保護庁(EPA)は2025年10月に、アルミニウム包装の発生量を190万トン、飲料缶からのアルミニウムのリサイクル量を67万トンと推定したと発表しました。これは、材料処理量の規模と生産・回収の需要の高まりを浮き彫りにしています。ブランドオーナーや加工業者は、軽量・ダウンゲージ構造を優先し、材料使用量を抑えながらも同等のバリア性を実現する包装形態を採用するよう、プレッシャーを感じています。調達・コンプライアンスチームにとって、このデータは、サービスコストを大幅に増加させることなく、拡大生産者責任(EPR)の基準値とリサイクル材含有量の目標値を満たす包装ソリューションへの移行を後押しするものです。

キー 金属化フレキシブル包装 市場インサイトの概要:

地域のハイライト:

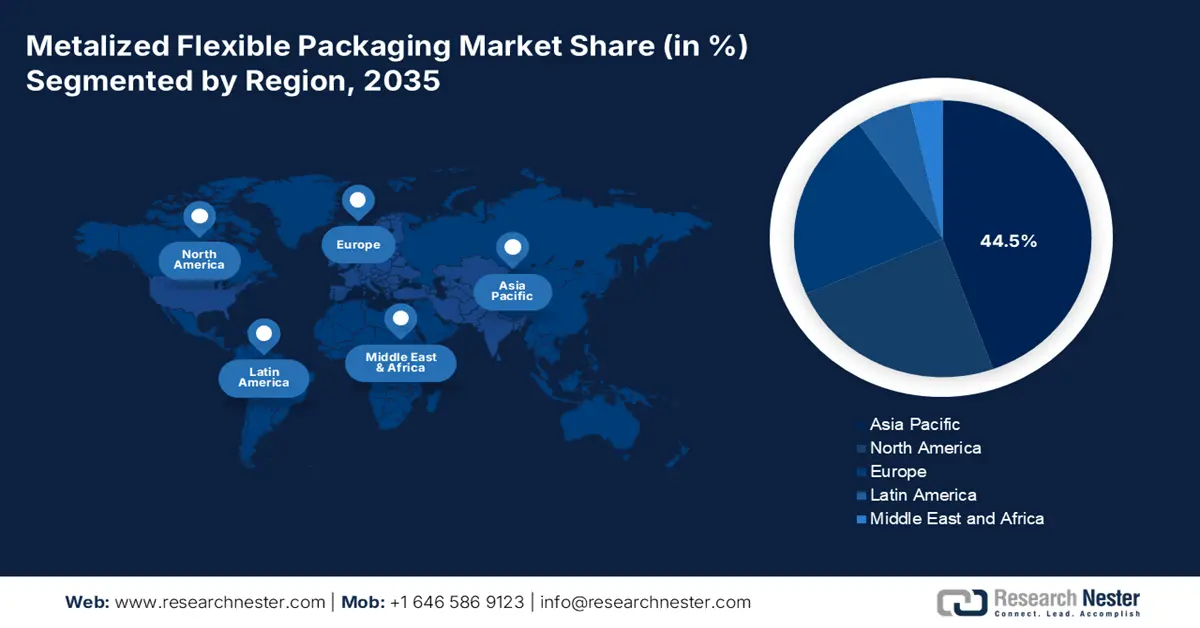

- アジア太平洋地域は、拡大する消費者基盤、急速な都市化、そして持続可能な包装の採用を加速させるプラスチック廃棄物管理とEPR規制の支援を受けて、2035年までに金属化フレキシブル包装市場で44.5%の収益シェアを確保すると予測されています。

- 北米は、厳格な持続可能性規制と、リサイクル可能で軽量な高バリア包装ソリューションのイノベーションを刺激する高度な小売要件によって強化され、2026~2035年の間に6.1%のCAGRで最速の成長を記録すると予想されています。

セグメント分析:

- 金属化タイプのセグメントでは、食品廃棄物の削減を促進するコスト効率の高い高バリア性包装用途での幅広い使用に支えられ、アルミニウムが2035年までに金属化フレキシブル包装市場で85.6%以上のシェアを占めると予測されています。

- テクノロジー分野では、軽量で材料効率が高く、持続可能性に合わせたパッケージ構造を可能にする超薄金属層のスケーラブルな堆積により、真空メタライゼーションが 2035 年まで主要なアプローチであり続けると予想されています。

主な成長傾向:

- 循環型パッケージソリューションに対する消費者の需要

- リソース最適化のためのプロセス革新と自動化

主な課題:

- 高度な製造業への多額の資本投資

- 既存企業からの激しい競争と価格圧力

主要企業: Amcor plc、Berry Global Inc.、Mondi Group、Huhtamaki Oyj、Sonoco Products Company、Constantia Flexibles Group GmbH、UFlex Limited。

グローバル 金属化フレキシブル包装 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 134億米ドル

- 2026年の市場規模: 141億米ドル

- 予測市場規模: 2035年までに216億米ドル

- 成長予測: 4.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに44.5%のシェア)

- 最も急成長している地域:北米

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:ベトナム、インドネシア、メキシコ、ブラジル、タイ

Last updated on : 16 January, 2026

金属化フレキシブル包装市場 - 成長の原動力と課題

成長の原動力

- 循環型包装ソリューションに対する消費者の需要:この需要は、包装廃棄物の削減を目指す政府規制と企業の持続可能性への取り組みに基づいています。拡大生産者責任(EPR)料金などの直接的な金融メカニズムは、材料の削減とリサイクル性を奨励します。市場は、リサイクル原則のためのモノマテリアル構造と設計の革新を通じて、これらの需要を満たすように進化しています。これによりリスクが軽減され、消費者心理にも合致しています。例えば、2024年10月の米国法曹協会のデータによると、2022年4月に施行された英国政府のプラスチック包装税は、初年度に2億7,600万ポンドの収入を生み出し、リサイクル含有量の少ない包装を明確に対象としています。これは、循環型の枠組みの中で性能を維持するために、高度な軽量金属バリアを組み込んだ新しい適合材料システムを採用するための定量化可能なコスト要因を生み出します。

- プロセスイノベーションとリソース最適化のための自動化:市場の成長は、材料の収量を高め、エネルギー消費を削減し、生産速度を改善する高度な製造技術への設備投資によって推進されています。プラズマ前処理や高度な堆積制御などの真空蒸着技術のイノベーションにより、原材料の使用量を減らしながら高いバリア性を維持する、より薄く均一な金属層が可能になります。これは、単位当たりのコストと環境への影響を直接的に低減します。最近の開発では、2025年7月に大日本印刷株式会社がモノマテリアル包装のベース材料に最適な真空蒸着高バリアPPフィルム1を開発しました。このイノベーションは、酸素と水蒸気に対する高いバリア性を備えています。これらの進歩は、保護機能を損なうことなく、より持続可能で高性能な包装ソリューションへの業界の移行を加速させています。

- 賞味期限延長のためのサプライチェーンの必須事項: 世界的な食品ロスを削減する必要性は、金属化フレキシブル包装市場における高バリア包装採用の主な原動力です。金属化フィルムは酸素と湿気に対する必須の防御を提供し、農場から消費者までの生鮮食品の賞味期限を延長します。この機能は、経済的無駄と食糧安全保障の両方の懸念に対処します。2025年5月のUSDAレポートの政府調査によると、米国農務省は、小売店および消費者レベルで入手可能な米国の食糧供給4,300億ポンドのうち31%が食べられず、1,620億ドルの価値損失に相当すると推定しています。このデータは、腐敗を直接減らす包装の戦略的価値を裏付けるものであり、より長く、より回復力のあるサプライチェーンへの統合をサポートします。

課題

- 高度な製造業への高額な設備投資:高バリア性金属化フィルムの生産ラインを構築するには、真空蒸着装置、共押出機、精密コーティング装置への多額の設備投資が必要であり、競争力のある中規模ラインでも数百万ドルを超える場合がしばしばあります。この障壁は、規模の経済性を活用するAmcorやBerry Globalなどの既存企業に有利です。新規参入者は、多額の資金を確保するか、アジア地域の新興企業に見られるように、プレ金属化フィルムを調達するコンバーターとして事業を開始する必要があります。高い固定費は初期のハードルを高く設定し、小規模企業にとって金属化フレキシブル包装市場の急速な成長を阻害しています。

- 既存企業からの激しい競争と価格圧力:市場は統合化しており、主要企業は大きなシェアを占めています。SonocoやConstantia Flexiblesといった既存企業は、特に大量生産の標準化製品において価格競争を繰り広げ、利益率を圧迫しています。また、既存の顧客関係やフルサービスのポートフォリオも活用しています。新規参入企業は、損失を出して価格競争に臨むか、利益率の高いニッチ市場に特化するか、画期的なイノベーションを提供するかのいずれかを迫られますが、確立された評判と販売チャネルがなければ、実現は困難です。

金属化フレキシブル包装市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.9% |

|

基準年市場規模(2025年) |

134億ドル |

|

予測年市場規模(2035年) |

216億ドル |

|

地域範囲 |

|

金属化フレキシブル包装市場のセグメンテーション:

メタライゼーションタイプセグメント分析

メタライゼーションタイプのセグメントでは、アルミニウムが2035年までにメタライゼーションフレキシブル包装市場で85.6%を超える最大のシェアを占めると予想されています。このセグメントは、マスマーケットアプリケーションにおけるコスト効率と湿気、酸素、光に対する高性能バリアによって牽引されています。2023年のWITSレポートによると、オーストラリアはアルミニウム鉱石と精鉱の最大の輸出国であり、貿易量は37,479,500,000 kg、金額は1,115,856.73千米ドルでした。重要な原動力は、食品廃棄物の削減におけるその役割です。2024年10月のEPAデータによると、アルミニウム製食品容器と包装材料の総リサイクル率は34.9%を占めており、賞味期限の延長と食品ロスの軽減を目的とした高バリアアルミニウムベースの包装の需要が高まっていることが示されています。

アルミニウム鉱石および精鉱の輸出(2023年)

国 | 取引価値(1000米ドル) | 数量(kg) |

オーストラリア | 1,115,856.73 | 37,479,500,000 |

七面鳥 | 81,306.90 | 2,640,560,000 |

ガイアナ | 80,698.71 | 4億28万 |

インドネシア | 68,118.09 | 1,921,430,000 |

出典: WITS 2023

テクノロジーセグメント分析

真空メタライゼーションは、市場における技術セグメントの確固たるリーダーです。このセグメントを牽引しているのは、その効率的な拡張性と、柔軟なポリマーフィルム上に超薄型で精密な金属層を塗布する能力です。このプロセスは、材料使用量を最小限に抑えながら、必要なバリア特性を生み出し、軽量化と持続可能性の目標達成を支援します。ラミネーション技術とコーティング技術は、多層構造の構築や機能層の付加に不可欠ですが、多くの場合、真空メタライゼーションフィルムが中核コンポーネントとして組み込まれています。この技術のエネルギープロファイルは、改善の焦点となっています。したがって、コストと性能の優位性を維持しながら、より厳しい環境規制を満たすためには、継続的なプロセスイノベーションが不可欠です。

厚みセグメント分析

20~40ミクロンの厚さの範囲は、金属化フレキシブル包装市場の主要セグメントであり続けると予測されています。このセグメントは、大多数の用途において性能コストと材料効率の最適なバランスによって推進されています。この範囲のフィルムは、ポーチやバッグへの加工に十分な強度、金属化や印刷に適した基材、そして堅牢なバリア性を備えており、厚手のフィルムで生じる余分な材料やコストは一切不要です。業界全体で推進されている軽量化、つまり性能を犠牲にすることなく包装重量を減らす取り組みは、材料コストや輸送廃棄物や排出量を直接削減するため、このセグメントの主な原動力となっています。これは重要な持続可能性目標と一致しており、例えばEPAの2025年10月のデータでは、米国では容器と包装が8,220万トンの固形廃棄物を構成しており、材料効率と発生源削減の必要性が強調され、20~40ミクロンのフィルムが業界標準としての地位を確固たるものにしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

材料 |

|

メタライゼーションタイプ |

|

厚さ |

|

最終用途産業 |

|

製品タイプ |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

金属化フレキシブル包装市場 - 地域分析

APAC市場インサイト

アジア太平洋地域は市場を席巻しており、2035年までに収益シェアの44.5%を占めると予想されています。市場を牽引しているのは、膨大な人口増加と可処分所得の増加、急速な都市化、そしてそれに伴う近代的な小売・電子商取引チャネルの拡大など、複数の要因が重なり合っています。特に食品・飲料および消費財セクターでは、金属化包装が賞味期限の延長、製品の安全性の確保、そして競争の激しい市場におけるブランド差別化に不可欠なため、需要が高まっています。この地域における主要な推進力となっているのは、インドのプラスチック廃棄物管理規則や拡大生産者責任(EPR)の枠組みなど、国家レベルのプラスチック廃棄物管理政策の普及であり、これらはより持続可能な包装ソリューションに向けた業界のイノベーションを推進しています。

急速な経済拡大、都市化、小売業のフォーマル化が、インドの金属化フレキシブル包装市場を牽引しています。その主な原動力となっているのは、政府による強力なプラスチック廃棄物管理規則の施行であり、これは生産者責任の拡大を強制するものです。これにより、ブランドは使用済み製品のライフサイクルを管理することが義務付けられ、多くの場合、新しい金属化バリアフィルムを組み込んだリサイクル可能なモノマテリアルソリューションを採用する強力なインセンティブが組み込まれています。この規制の推進は、加工食品、パーソナルケア、医薬品業界からの需要の急増と重なっています。例えば、2025年12月の政府データIBEFによると、インドの医薬品輸出額は2.72ラカ・クローレに達し、製品用の高バリア保護フレキシブル包装に依存する主要な最終市場の規模を浮き彫りにしています。

中国市場は、比類のない製造規模、膨大な国内消費、そして高度なeコマース・エコシステムによって牽引されています。需要を押し上げているのは、中流階級の台頭と、耐久性、軽量性、そして高いバリア性を備えた包装を必要とするオンライン小売や食品デリバリーサービスの同時成長です。政府の政策は、「中国製造2025」などの取り組みを通じて産業の高度化をさらに促進するとともに、厳格な環境基準の施行と、より持続可能な包装形態に向けたイノベーションの推進を推し進めています。この二重の圧力は、工業生産データにも表れています。IPEN(国際プラスチック・エネルギー・工業連盟)の2022年2月データによると、中国のプラスチック製品の生産量は9,574万1千トンを超えており、高性能フレキシブル包装が重要な成長分野となっている強固な生産基盤を示しています。

北米市場の洞察

北米の金属化フレキシブル包装市場は最も急速に成長しており、2026年から2035年の予測期間中に6.1%のCAGRで成長すると見込まれています。この市場は、厳格な規制と高度な小売需要によって推進されています。主な推進力には、再利用可能、リサイクル可能、または堆肥化可能な包装を推進する米国プラスチック協定とEPAの国家リサイクル戦略があり、単一材料およびリサイクル可能な金属化構造の研究開発が急増しています。政府のデータによると、食品廃棄物が貯蔵寿命を延ばすための高バリア包装の需要を促進しています。カナダでは、ゼロプラスチック廃棄物アジェンダとEPR規制により、持続可能な設計が義務付けられています。主流のトレンドは、材料使用量を減らし、EPR料金体系に準拠するための軽量化であり、これは歩留まりを向上させるための自動化投資によってサポートされています。医薬品およびeコマースセクターは着実に成長しており、不正開封防止機能と耐久性のある保護包装を必要としています。

米国の金属化フレキシブル包装市場は、規制義務と消費財のイノベーションによって牽引されています。主なトレンドは、持続可能でリサイクル可能なモノマテリアル構造への急速な移行であり、これは米国プラスチック協定や、メイン州やカリフォルニア州などの州レベルの拡大生産者責任法によって推進されています。連邦政府の支援は、EPAの国家リサイクル戦略や超党派インフラ法からの助成金に表れており、フレキシブル包装の取り扱いに不可欠な近代化されたリサイクルインフラに資金を提供しています。医薬品サプライチェーンセキュリティ法(DSCSA)により、高度な改ざん防止機能を備えた包装が求められているため、製薬業界からの需要は堅調です。さらに、Saicaグループは、高級感のある金属化外観、多用途で高いバリア性を備え、消費者ニーズに適応したモノマテリアルパックである、新しい金属化モノPE三重構造を2024年1月に発売すると発表しました。このイノベーションは、循環型ソリューションを求める規制と市場の圧力への直接的な回答を示しています。

カナダ市場は、持続可能性主導の調達フレームワーク、主にカナダプラスチック協定の2025年5月の単一素材フレキシブル包装に関するガイダンスによってますます形成されています。このロードマップでは、カナダの包装品セクターの大部分を占める署名者が、2030年までにプラスチック包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすることを約束し、50%のリサイクル内容を目標としています。これらのベンチマークは、複雑な多層ラミネートから単一のポリマー基板に適用された軽量の金属化フィルムへの構造的転換を促し、食品、飲料、パーソナルケア用途のバリア性能を損なうことなくリサイクル性を実現しています。したがって、カナダでの需要の伸びは、量の拡大よりもデザインの代替によってますます推進されており、高度な金属化フレキシブル包装は、機関投資家と小売業のサプライチェーン全体で循環型経済の調整を戦略的に実現する要因として位置付けられています。

ヨーロッパ市場の洞察

欧州の金属化フレキシブル包装市場は、EUによる循環型経済に向けた積極的な立法政策の推進によって、重要な転換期を迎えています。主な成長要因は、EU包装および包装廃棄物規制によって義務付けられている、2030年までのリサイクル可能で再利用可能な包装への移行です。この規制により、業界は高バリア性モノマテリアルフィルムの研究開発を大規模に推進しています。これらの新しい構造は、食品や医薬品に不可欠な酸素バリアや水分バリアを損なうことなく、従来のリサイクル不可能なラミネートに取って代わる必要があります。この規制圧力は、次世代金属化フィルムの需要を直接的に刺激します。また、フレキシブル包装廃棄物の処理に不可欠な高度なリサイクルプロジェクトを支援する化学リサイクルインフラへの多額の投資もトレンドとなっています。

ドイツの金属化フレキシブル包装市場は、消費の明確なリーダーであり、先進的な包装の中心地です。Circular Plastics NLの2023年6月のレポートによると、ドイツはヨーロッパのPEおよびPPフレキシブルフィルムの消費量の17%を占め、180万トンを超え、単一で最大の国家市場となっています。この優位な地位は、高性能バリア包装を必要とする食品および医薬品製造を中心に、世界をリードする産業基盤によって推進されています。さらに、ドイツはフレキシブルPEフィルムの設置済みリサイクル能力でも最大のシェアを占めています。最大の消費者であり、主要なリサイクル業者でもあるこの組み合わせにより、ドイツは、主にEUの包装および包装廃棄物規制で要求されるリサイクル可能な単一材料構造の開発において、重要なイノベーションおよびコンプライアンスの実験室としての地位を確立しています。

厳格な国内廃棄物削減目標と財政政策が英国市場に影響を与えています。その中核を担うのは、政府の野心的な支援を受けた企業主導の取り組みである英国プラスチック協定(UK Plastic Pact)です。この協定は、プラスチック包装の完全な再利用、リサイクル、堆肥化を目指しています。この協定は、単一素材でリサイクル可能なバリアソリューションの革新を促す直接的な圧力となっています。包装廃棄物のEPR(環境配慮型リサイクル法)が実施されており、包装廃棄物の管理費用は地方自治体から生産者へと全面的に転嫁されます。この政策は、リサイクルしやすい包装設計に経済的な報酬を与え、複雑で処理が難しい素材にはペナルティを課すことになります。例えば、2024年3月に英国議会が発表した報告書では、310万トンを超える包装廃棄物が排出されたことが示されており、規制対象となる市場の巨大な規模と、新たな循環基準を満たす高度な金属化フィルムなどの持続可能なソリューションが極めて重要であることが示されています。

主な金属化フレキシブル包装市場プレーヤー:

- アムコールplc(オーストラリア)

- ベリー・グローバル社(米国)

- モンディグループ(英国)

- Huhtamaki Oyj(フィンランド)

- ソノコプロダクツカンパニー(米国)

- Constantia Flexibles Group GmbH(オーストリア)

- UFlex Limited(インド)

- ジンダル・ポリ・フィルムズ・リミテッド(インド)

- 東洋紡株式会社(日本)

- コスモフィルムズ株式会社(インド)

- Vacmet India Ltd(インド)

- グレンロイ社(米国)

- ダンモアコーポレーション(米国)

- 東レフィルム加工株式会社(日本)

- 三菱ケミカル株式会社(日本)

- クレックナー・ペンタプラスト (ドイツ)

- フレックスフィルムズ(インド)

- Polynas Plastik Sanayi ve Ticaret AS (トルコ)

- SRFリミテッド(インド)

- ダンモア(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Amcor plcは市場におけるグローバルリーダーであり、高バリア性、軽量性、持続可能なソリューションの開発を通じてイノベーションを推進しています。戦略的には、リサイクル可能なモノマテリアルプラスチック構造の開発と、成長著しい地域における生産拠点の拡大に注力し、長期保存と製品の完全性が最優先される食品、飲料、ヘルスケア分野への製品供給に注力しています。2025年度年次報告書によると、同社の世界売上高は230億米ドルで、そのうち130億米ドルは包装ソリューション事業です。

- ベリー・グローバル社は、金属化フレキシブル包装市場における主要プレーヤーであり、その巨大な規模と一貫製造体制を活かし、食品および消費財向けの高性能フィルムを製造しています。主な取り組みとしては、高度なリサイクルなどの循環型経済プロジェクトへの投資、バリア技術ポートフォリオの強化、そしてグローバルブランドオーナーへのサステナビリティ提案のための戦略的買収などが挙げられます。

- モンディグループは、紙ベースのソリューションにおける深い専門知識と高度なプラスチックバリア技術を融合させることで、金属化フレキシブル包装市場で卓越した地位を築いています。同社の「モンディ・アクションプラン2030」は、持続可能でリサイクル可能なフレキシブル包装の設計に重点を置き、アルミ箔の代わりに金属化コーティングを積極的に活用することで、循環型経済に不可欠な製品保護を維持しながら、材料使用量を削減しています。2024年には、生産能力の拡大とコスト競争力の向上を目指し、総額12億ユーロを投資しました。

- Huhtamaki Oyjは、主に外食産業および消費者向け包装市場における主要なイノベーターです。同社の戦略的取り組みは、リサイクル可能で堆肥化可能な金属化包装構造を実現するBlueloopサステナブルデザインプラットフォームを中心としています。Huhtamakiは、鮮度と香りの保護性能を損なうことなくプラスチック含有量を削減するため、次世代のバリアコーティングに投資しています。

- ソノコ・プロダクツ・カンパニーは、食品および工業用途向けの多様なエンジニアリングフィルムおよびラミネート製品ポートフォリオを通じて、金属化フレキシブル包装市場において確固たる地位を築いています。戦略的には、垂直統合と材料科学を重視し、貯蔵寿命を延長する高バリア性金属化構造を開発しています。また、持続可能な包装能力とグローバル展開を強化するため、積極的に提携や買収を進めています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界市場は非常に競争が激しく、多国籍企業と強力な地域プレーヤーの存在によって特徴づけられています。主要競合他社は、地理的範囲と製品ポートフォリオの拡大を目指し、合併や買収による統合を積極的に進めています。例えば、2025年12月、Soteria Flexibles CorpはImaflex Inc.の買収を発表しました。戦略的取り組みは持続可能性に焦点を当てており、リサイクル可能なモノマテリアル構造への投資に加え、高バリア性素材やデジタル印刷における技術革新も行っています。コストに敏感で急成長している市場にサービスを提供するため、大手企業は現地生産施設の設立や戦略的パートナーシップの構築も進めており、イノベーション主導型と拡張主導型の成長戦略がダイナミックに融合した市場へと変化しています。

金属化フレキシブル包装市場の企業概要:

最近の動向

- 2025年12月、 Lectaは、アイスクリーム用の金属化紙包装の発売を発表しました。この紙は、この分野の技術的性能、産業効率、持続可能性に関する現在の要件を満たしています。

- コスモフィルムは、2025年12月に、ペットフード業界向けに特別に設計された新しい先進的な包装フィルムのシリーズを発売し、インドにおけるフレキシブル包装ポートフォリオを拡大しました。これにより、急速に発展しているこの分野における、安全で高性能な包装ソリューションに対する高まる需要に対応しています。

- 2025年9月、 Siegwerkは、持続可能で高機能なパッケージを求めるコンバーター、ブランドオーナー、消費者のニーズを満たすために、完全にリサイクル可能なモノマテリアルバリアスタンドアップパウチの発売を発表しました。

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。