航空転用型ガスタービン市場の見通し:

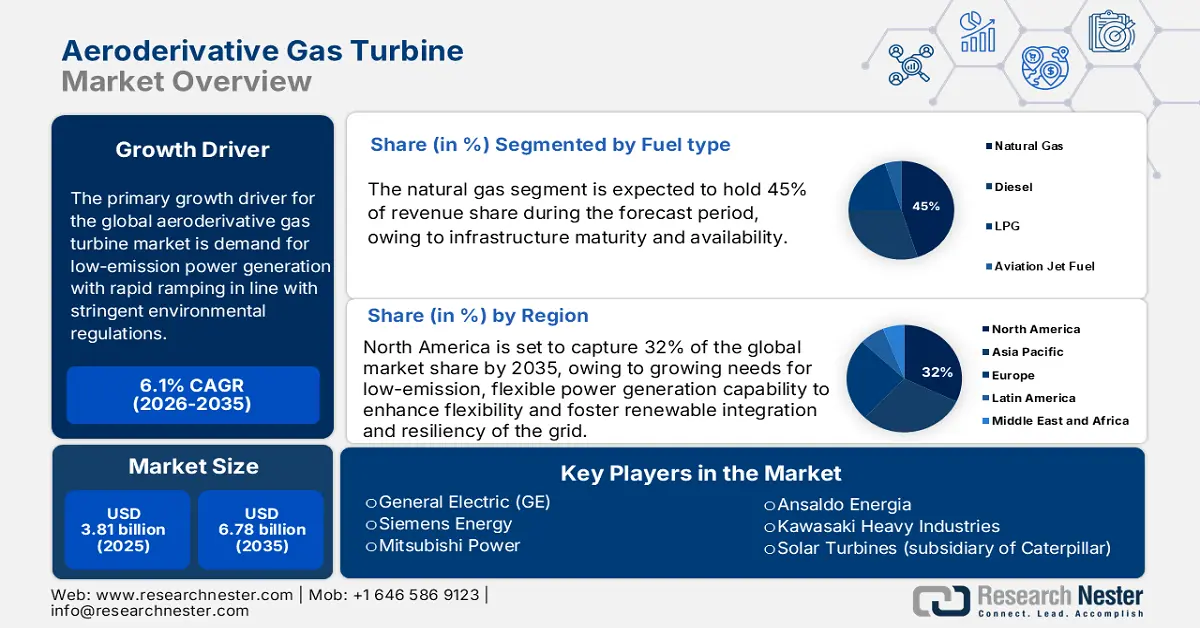

航空転用型ガスタービン市場規模は、2025年には38億1,000万米ドルと推定され、2035年末までに67億8,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.1%で成長します。2026年には、航空転用型ガスタービンの業界規模は40億4,000万米ドルに達すると推定されています。

石油とガスの主な需要は、探査施設への航空機転用型ガスタービンの設置を促進すると見込まれています。陸上探査は炭化水素の生産を牽引していますが、複数の石油・ガス会社は、有利な利益を得るために沖合での発見に注力しています。米国エネルギー情報局(EIA)は、2025年末から2026年第1四半期までに、世界の石油在庫の平均量は1日あたり200万バレル(b/d)を超え、前月より80万b/d増加すると予測しています。さらに、国際エネルギー機関(IEA)の調査では、2024年の世界の石油消費量は2019年比1.3%増加し、これは主に過去5年間の石油化学原料の需要が12%増加したことが要因であると指摘されています。

米国、サウジアラビア、ロシア、カナダ、イラク、中国は、世界の石油生産量をリードしています。これらの地域における豊富な陸上石油埋蔵量は、航空転用型ガスタービンの取引を直接的に押し上げています。現在、海洋石油・ガス田の探査に投資が進められており、近い将来、航空転用型ガスタービンの用途が拡大すると見込まれています。IEAの調査によると、米国の原油生産量は2025年12月までに過去最高の日量1,360万バレルに達すると予測されています。また、2026年第4四半期には、日量1,310万バレルに達する見込みです。原油生産量は、2025年には日量平均1,340万バレル、2026年には日量平均1,330万バレルに達すると予想されています。

航空転用型ガスタービン市場 - 成長の原動力と課題

成長の原動力

- 軍事・航空分野の収益拡大要因:軍事・航空宇宙分野は、航空転用型ガスタービン企業にとって成長機会となっています。これらの分野における航空転用型ガスタービンの汎用性(発電、推進、補助ソリューションなど)は、市場全体の成長に貢献しています。航空宇宙・軍事分野におけるイノベーションと輸出活動の増加は、航空転用型ガスタービンの設置数を増加させています。国際貿易局(ITA)によると、米国の航空宇宙企業は世界200以上の都市に拠点を置いています。新たなビジネスパートナーシップの発展と世界的なプレゼンスの拡大は、米国の航空転用型ガスタービンメーカーに成長機会をもたらす可能性があります。

- より環境に優しい燃料と化学リサイクルのイノベーション: 2022年REPowerEU戦略の目標は、2030年までに1,000万トンの水素を生産し、1,000万トンを輸入することでした。2050年までにEUのエネルギー需要の約10%が再生可能水素で賄われると予想されており、エネルギー集約型産業および輸送部門の炭素排出量が大幅に削減されます。EUのエネルギー転換、ネットゼロ、持続可能な開発戦略はすべて、水素に大きく依存しています。これらはまさに、EPAの低炭素燃料規定とCO₂制限に準拠するイノベーションです。低排出燃料タービンは、水素混焼と相まって、より広範な産業用途や送電網制御用途に適用できる真の競争優位性となります。

- LNGプラントにおける用途拡大: LNGインフラ拡張への投資増加は、航空機転用型ガスタービン市場に新たな道を開くと見込まれています。クリーンエネルギーの潮流は、天然ガスと再生可能燃料の消費量を増加させています。この側面は、航空機転用型ガスタービンメーカーにとって収益性の高い市場を創出しています。例えば、エネルギー経済金融分析研究所(IEEFA)は、世界の銘板液化能力が2028年末までに6億6,650万トン/年に達すると予測しています。国際エネルギー機関(IEA)が発表した政策シナリオによると、世界のLNG貿易量は2050年に4億8,200万トン/年に達すると予想されています。アジア太平洋地域と北米がLNGの生産と供給を牽引すると予想されています。 IEEFAによれば、すでに建設が開始されているプロジェクト、あるいは2024年から2028年の間に財政的に実行可能な支援者によって承認されたプロジェクトのネームプレートLNG液化能力によって、年間1億9,300万メトリックトン(MTPA)の新たな供給能力が追加される可能性があり、わずか5年で40%の増加となる。

1.LNG供給貿易の台頭

世界の稼働中LNG供給施設、2020~2023年

国 | プロジェクト / トレーニング | 開始年 | 容量(MTPA) |

アメリカ合衆国 | エルバ島 T4-T10 | 2020 | 1.8 |

アメリカ合衆国 | キャメロンT2 | 2020 | 4.5 |

アメリカ合衆国 | キャメロンT3 | 2020 | 4.5 |

アメリカ合衆国 | フリーポートT2 | 2020 | 5.5 |

アメリカ合衆国 | フリーポートT3 | 2020 | 5.5 |

アメリカ合衆国 | コーパスクリスティ T3 | 2020 | 5.1 |

ロシア | ヤマルT4 | 2021 | 0.9 |

アメリカ合衆国 | サビーンパスT6 | 2021 | 5.1 |

マレーシア | PFLNG ドゥア | 2021 | 1.5 |

ロシア | ポルトヴァヤLNG | 2022 | 1.5 |

アメリカ合衆国 | カルカシュー峠 | 2022 | 10.5 |

モザンビーク | コーラルサウス | 2022 | 3.4 |

インドネシア | タングーLNG T3 | 2023 | 3.8 |

出典: IEEFA

2.航空機転用型ガスタービン市場の新たな貿易動向

2023年の航空転用型ガスタービン市場における主要輸出業者と輸入業者

主要輸出国 | 価値(10億米ドル) | 主要輸入業者 | 価値(10億米ドル) |

アメリカ合衆国 | 69.3 | アメリカ合衆国 | 29.8 |

イギリス | 29.1 | 香港 | 16.5 |

フランス | 19.2 | ドイツ | 14.4 |

出典: OEC

課題

- 初期投資額の高さ:航空機転用型ガスタービンの製造と設置に必要な初期投資は、その売上成長の妨げとなっています。小規模企業や新興企業は、予算が限られているため、大手企業との競争に苦戦することがよくあります。この要因により、新製品の発売が制限され、小規模企業は最新のビジネスチャンスを逃してしまうことがよくあります。設置・保守コストの高さも、エンドユーザーが航空機転用型ガスタービンへの投資を躊躇する要因となっています。このような競争環境は、価格に敏感な市場でよく見られます。

- 脱炭素化の潮流による競争:太陽光、風力、蓄電池などの再生可能エネルギーのコスト低下は、航空機転用型ガスタービンの販売に悪影響を与える可能性があります。脱炭素化の潮流は、世界的にクリーンエネルギーへの移行を促すと予測されています。しかしながら、再生可能エネルギー源における航空機転用型ガスタービンの利用に焦点を当てたイノベーションは、主要市場プレーヤーの収益増加につながると期待されています。また、化石燃料の優位性は、メーカーに大きな収益機会をもたらすと予測されています。

航空転用型ガスタービン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

38億1000万米ドル |

|

予測年市場規模(2035年) |

67億8000万米ドル |

|

地域範囲 |

|

航空転用型ガスタービン市場のセグメンテーション:

燃料タイプセグメント分析

米国エネルギー省(DOE)によると、天然ガスはインフラの成熟と利用可能性により、2035年までに収益の45%の市場シェアを獲得し、市場をリードすると予測されています。2020年には、米国は巨大なLNGタンカー船で約2兆4,000億立方フィート(Bcf)の天然ガスをLNGとして輸出しました。少量はトラックやコンテナで輸送されました。2021年8月現在、米国は五大陸40カ国にLNGを出荷しています。LNGは石炭や石油に比べてCO₂排出量が少ないため、2030年のCO₂削減に向けたEPAの厳格な規制にも合致しています。LNG燃料の選好は、大規模電力会社や産業顧客にとって、運用の信頼性と競争力を高めます。

電力出力セグメント分析

10~20MWの発電容量を持つサブセクターは、産業用および分散型エネルギーアプリケーションに適した能力とモジュール性のバランスを反映し、2035年も42%の市場シェアを維持すると予想されています。米国エネルギー情報局(EIA)の予測によると、分散型発電容量は増加する見込みです。これらのタービンは高効率で応答速度が速く、オンサイト発電およびコジェネレーション市場に対応しています。拡張性と低炭素燃料の使用能力により、レジリエンス(回復力)と排出量削減を重視する電力系統において、最有力候補となっています。再生可能エネルギー発電所の拡大により、先進的な航空機転用型ガスタービンメーカーの収益は倍増すると予測されています。

アプリケーションセグメント分析

発電サブセグメントは、2035年に市場収益の37%を占めると予想されています。航空機転用型ガスタービンは、発電施設で最も人気のあるコンポーネントです。エネルギー消費の継続的な増加は、航空機転用型ガスタービンの安定した需要を記録する可能性があります。電力消費は、2023年の2.5%から2024年には前年比4.3%の増加に、2025年から2027年の間に3.9%の力強い率で拡大すると予測されています。2024年の世界の電力需要の増加の54%を中国が占め、新興経済国がこの増加の大部分を占めています。発展途上国は2027年まで成長の主な原動力であり続け、増加の半分以上と世界のエネルギー需要の増加の約85%を占めるでしょう。これらのすべてのトレンドにより、航空機転用型タービンは、変動負荷管理と脱炭素化の目標に対応するユーティリティ資産の最前線に位置付けられています。

当社の世界的な航空転用型ガスタービン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

出力 |

|

燃料の種類 |

|

応用 |

|

サービスタイプ |

|

テクノロジー |

|

展開タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

航空転用型ガスタービン市場 - 地域分析

北米市場の洞察

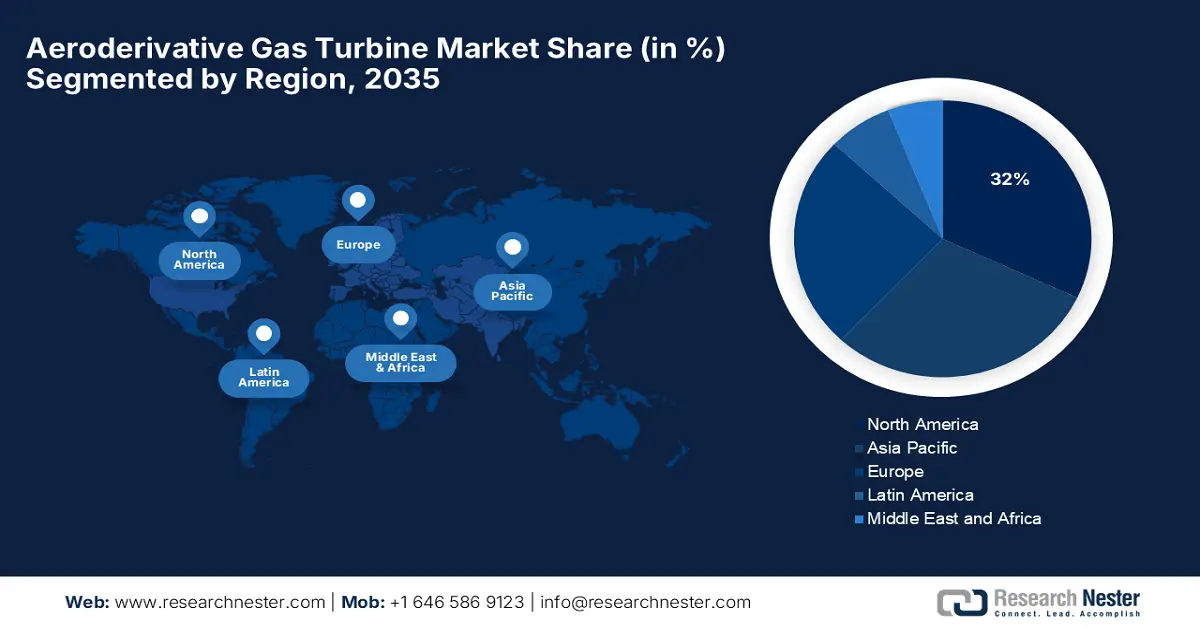

北米の航空機転用型ガスタービン市場は、2035年までに市場全体の約32%を占め、2026年から2035年の予測期間中に5.8%のCAGRで成長すると見込まれています。この需要は、柔軟性を高め、再生可能エネルギーの統合と系統の回復力を促進するための、低排出で柔軟な発電能力に対するニーズの高まりによって推進されています。インフラのアップグレードと厳しい環境規制により、急速ランプの水素対応タービンが公共事業および産業用途に導入され続けています。航空宇宙部門の成長は、今後数年間、航空機転用型ガスタービンの販売を押し上げると見込まれています。2023年のA&D部門全体の事業生産高は9,550億ドルでした。この業界は直接生産高で5,330億ドルを生み出し、国内のA&Dサプライチェーンはさらに間接活動で4,220億ドルを生み出しました。 A&D部門は2023年に4,250億ドルの経済価値を生み出し、これは米国の名目GDPの1.6%に相当します。米国のA&D部門は、国内の全雇用の1.4%を占める雇用を支えています。

米国の航空機転用型ガスタービン市場は、2035年までに北米の約85%の需要を占め、地域需要をリードすると予想されています。 主にガスタービン技術を中心とした6つの水素研究開発プロジェクトは、米国エネルギー省から2,490万ドルの支援を受けており、そのうち1,100万ドル以上は民間資金によるものです。 レイセオン社は、低NOxアンモニア燃焼タービン燃焼器の開発に300万ドル、水素天然ガス混合試験に450万ドルの助成金を受けました。 ゼネラル・エレクトリック社は、追加のタービン研究に約700万ドル、タービン部品への水素混合率100%までの試験に590万ドルの助成金を受けました。 8リバーズ・キャピタル社は、水素製造および炭素回収プラントの設計調査に140万ドル、ガス技術研究所は、アンモニア水素燃料混合の調査に300万ドルの助成金を受けました。さらに、米国政府はエネルギーの回復力と安全保障を優先事項としており、戦略的施設や防衛基地のタービンの更新を推進しています。

カナダは国内市場の約15%を供給しており、産業用コージェネレーションとガス火力発電機の需要が伸びています。アルバータ州とオンタリオ州では、州法に基づき、複合サイクル発電の改修と再生可能燃料の混合による排出量削減が促進されています。カナダの膨大な天然ガス埋蔵量と輸出事業は、航空機転用型タービンが環境問題とエネルギー需要のバランスをとる上で、依然として重要であることを示す好例です。2025年または2026年には、カナダ初の大規模LNGプロジェクトが稼働を開始する予定です。シェル、ペトロチャイナ、三菱商事、KOGASが主導する年間1400万トンのLNGカナダプロジェクトのパイプライン費用は、2倍以上に増加しました。より小規模なウッドファイバーLNGの価格は、16億カナダドルから68億カナダドルに上昇しました。

アジア太平洋市場の洞察

アジア太平洋地域の航空機転用型ガスタービン市場は、2035年までに世界シェアの約30%を占め、2026年から2035年にかけて6.2%の年平均成長率(CAGR)で拡大すると予測されています。産業化、電力需要の増加、そして野心的な再生可能エネルギー提案が、主な成長原動力となっています。地域政府が電力系統の安定性を重視していることから、水素の混焼を容易にする急速起動型小型タービンへの投資が促進されています。エネルギーインフラのアップグレードと発電能力の拡大は、長期的な市場の成長原動力となります。

中国は航空機転用型ガスタービン市場をリードしており、2035年までにアジア太平洋地域の収益市場シェアの48%以上を獲得する見込みです。中国の第14次5カ年計画はエネルギー転換に重点を置いており、水素と再生可能エネルギーの統合目標を高く設定しています。江蘇省や広東省などの地方の製造拠点では、タービン製造能力が増強されました。2023年、中国は世界最大のLNG輸入国としての地位を回復しました。輸入量は72.1 MTPAに達し、12.4%増加しました。しかし、LNGの購入量は依然として2021年の輸入量を10%下回っており、ロシアのウクライナ侵攻以前の水準に完全には回復していません。政府は次世代ガスタービン技術の研究開発に補助金を支給し、国内のイノベーションを促進しています。大規模なユーティリティ開発により、排出ガス目標に準拠した効率的で柔軟な電力ソリューションの必要性が高まっています。

インドはアジア太平洋地域で2番目に大きな市場であり、2035年までに需要の約20%を占めると予想されています。未処理のインフラプロジェクトの実施を促進するため、インド政府は2020~2025年度に国家インフラパイプライン(NIP)を導入しました。NIPは、2020~2025年度のインフラ投資予算111ラッカル・クローレ(1.5兆ドル)とともに導入されました。NIPに大きく関与している分野には、エネルギー、道路、都市インフラ、鉄道などがあります。インドの航空産業は、世界でも最も急速に成長している産業の1つです。インドの国内交通量は、2014年度の約6,100万人から2020年度の約1億3,700万人へと2倍以上に増加し、年間成長率14%を超えています。政府のインセンティブに支えられた熱電併給発電(CHP)ユニットの普及拡大により、産業用および商業用のアプリケーションで航空機転用型タービンの採用が進んでいます。

ヨーロッパ市場の洞察

欧州の航空機転用型ガスタービン市場は、2035年までに約25.3%の市場シェアを獲得し、2026年から2035年にかけて年平均成長率(CAGR)4.8%で成長すると予想されています。この成長は、EUによる厳格な排出規制と、欧州グリーンディールに基づく再生可能エネルギー統合への環境配慮の取り組みによって支えられています。また、ドイツ、フランス、英国における水素対応タービンや熱電併給システムへの投資も、この需要を牽引しています。これらの容量増強および系統連系調整プロジェクトは、進行中のエネルギー転換において、地域市場の回復力を維持するために不可欠です。

ドイツは国家水素戦略と産業界とのパートナーシップの構築によって推進されています。ロシアは2020年にドイツの天然ガスの55%を供給しました。デンマーク、ノルウェー、ベルギー、オランダはドイツの残留天然ガス消費量の40%を供給しました。2023年には、米国産LNGがEU諸国に1日あたり71億立方フィート輸出され、その価値は146億ドルを超えると予想されています。EUへの輸入の約48%は輸出によるものです。

航空転用型ガスタービン市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

航空機転用型ガスタービン市場は競争が激しく、高度な研究開発能力を活用する大手多国籍企業が市場を独占しています。GEとシーメンス・エナジーは合わせて約40%の市場シェアを占め、水素対応タービンのイノベーションと運用効率を高めるデジタルソリューションに注力しています。日本の主要プレーヤーである三菱パワーと川崎重工業は、戦略的提携や水素混焼のパイロットプロジェクトを通じて生産能力を拡大しています。インドと韓国の新興プレーヤーは、地域の需要を取り込むため、ローカライゼーションとコスト最適化に投資しています。業界のリーダー企業は持続可能性を重視し、統合型CO2回収システムとフレキシブルハイブリッドシステムによる排出量削減を目指し、競争優位性と市場拡大を推進しています。

市場シェア別世界航空転用型ガスタービンメーカートップ15

会社名 | 原産国 | おおよその市場シェア |

ゼネラル・エレクトリック(GE) | アメリカ合衆国 | 22.2% |

シーメンス・エナジー | ドイツ | 18.2% |

三菱パワー | 日本 | 12.1% |

アンサルド・エネルギア | イタリア | 8.3% |

川崎重工業 | 日本 | 7% |

ソーラータービン(キャタピラーの子会社) | アメリカ合衆国 | 6% |

MANエネルギーソリューションズ | ドイツ | xx% |

現代重工業 | 韓国 | xx% |

バーラト重電機有限会社(BHEL) | インド | xx% |

ジョン・コッカリル | ベルギー | xx% |

ウッドグループ | 英国 | xx% |

ウッドワード株式会社 | アメリカ合衆国 | xx% |

オーストラリアン・ガス・タービンズ社 | オーストラリア | xx% |

三菱重工マシナリー株式会社 | 日本 | xx% |

三菱重工業(MHI) | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- GE Vernova Inc.は2025年3月、次世代のモバイル型航空機転用型ガスタービン(車輪付き発電所)の発売を発表しました。この革新的な技術は、電力系統に関わらず、あらゆる場所に信頼性と効率性に優れたエネルギーを供給します。

- 2020年5月、シーメンス・エナジーは、ノルウェーでグリーン水素と天然ガスを混焼するハイブリッド航空機転用型ガスタービンを導入するパイロットプロジェクトを発表しました。ノルウェー政府のグリーンエネルギー基金の支援を受けるこの取り組みは、2030年までにガス火力発電所からの二酸化炭素排出量を50%削減することを目標としており、持続可能な送電網支援技術の新たなベンチマークを確立します。

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。