先進エネルギー貯蔵システム市場の展望:

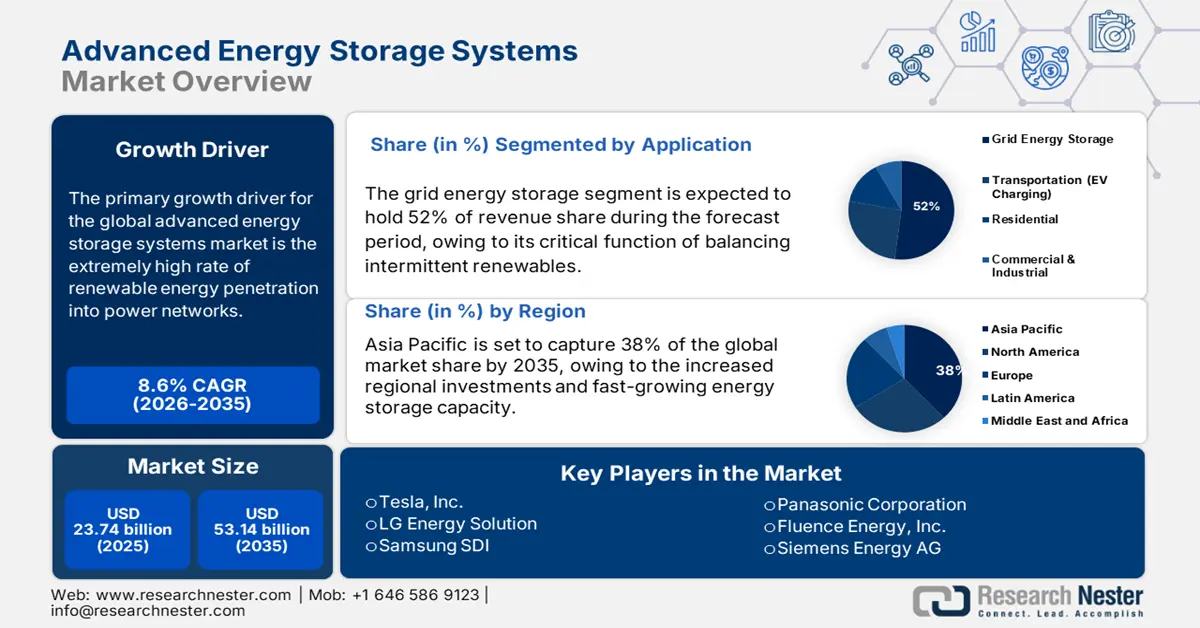

先進エネルギー貯蔵システム市場規模は2025年に237億4,000万米ドルと評価され、2035年末までに531億4,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.6%で成長します。2026年には、先進エネルギー貯蔵システムの業界規模は257億2,000万米ドルに達すると推定されています。

世界の先進的エネルギー貯蔵システム市場の主な成長原動力は、電力網への再生可能エネルギーの急速な普及である。2024年には、米国の新規発電容量の約90%が再生可能エネルギー源によるもので、そのうち太陽光発電が78%を占める。2024年9月には、かなり大規模な石炭火力発電所の発電容量に相当する1,786メガワット(MW)の新規太陽光発電が稼働を開始した。2024年の風力と太陽光の供給量はそれぞれ2,626MWと18,635MWだった。EIAによると、2023年の米国の発電量の約21%を再生可能エネルギーが占めた。そのため、間欠性と系統安定性のバランスを取るためには、貯蔵容量を増やす必要がある。IEAは、電力部門における再生可能エネルギーの割合が2023年の30%から2030年には46%に増加すると予想されると推定している。

米国の合成黒鉛生産量は、2021年の259,000トン(11億6,000万ドル相当)から319,000トン(14億5,000万ドル相当)に増加しました。米国からの天然黒鉛の輸入量は89,200トン、輸出量は9,500トンで、2021年からそれぞれ68%、10%増加しました。米国は合成黒鉛を151,000トン輸入し、38,700トンを輸出しました。米国は合成黒鉛を431,000トン、天然黒鉛を79,700トン消費しました。世界全体では推定168万トン(Mt)の天然黒鉛が生産されました。国連貿易開発機構(UN Comtrade)の地域データによると、2023年に中国は約1,100万ショートトンのバッテリー材料、パック、部品を輸出し、地域間貿易の58%を占め、約1,200万ショートトンの未加工および加工済みのバッテリー鉱物を輸入し、地域間貿易の44%を占めた。

先進エネルギー貯蔵システム市場 - 成長の原動力と課題

成長の原動力

- 循環型経済とリサイクルにおけるイノベーション:使用済みバッテリーからのリチウム回収率の目標は、2027年末までに50%、2031年末までに80%、銅、コバルト、鉛、ニッケルについては2027年末までに90%、2031年末までに95%となっています。公的研究開発資金は、新たなリサイクル技術のイノベーションに資金を提供し、製造エネルギーとMWhあたりの原材料投入量を削減しています。リサイクルによるコスト削減と供給安定性は、セカンドライフ素材やリサイクル素材を統合した次世代ストレージソリューションの需要を刺激し、企業の持続可能性目標の達成を促進し、エネルギー分野へのスケーラブルな展開を可能にします。

- 電気自動車(EV)の普及拡大:世界的な電気自動車への動きは、高度なエネルギー貯蔵システム、特にリチウムイオン電池の需要を押し上げています。EVの普及は、電池の大規模生産と関連する充電インフラの整備を基盤としており、より大容量、より長寿命、そしてより低コストの電池を開発するための革新的なソリューションが同時に求められています。2025年までにEVの普及が進めば、世界のCO2排出量を年間15億トン削減できる可能性があります。EVは、内燃機関(ICE)車が電力網の電力の20~30%を使用するのに対し、移動に60~70%を使用するため、エネルギー効率に優れています。EVが経済に浸透するにつれて、移動用途と定置用途の両方で電池貯蔵の需要が増加することを意味します。

- 電力網の近代化と安定性の必要性:老朽化する電力網と増加する電力需要は、電力会社にとって既存システムの維持に課題をもたらしています。高度なエネルギー貯蔵技術は、周波数調整、電圧サポート、負荷分散を提供することで発電に貢献します。エネルギー貯蔵はまた、電力網の柔軟性と回復力を高める上で重要な役割を果たします。インフラ投資・雇用法(IAI法)の1兆2000億ドルのインフラ法案には、電力網の改善のための650億ドルが含まれています。電力網は、7,300以上の発電所、16万マイルに及ぶ高圧送電線、そして数百万本の低圧送電線で構成される、遅きに失した投資です。供給者と需要者の境界線が曖昧になっていることから、国、地方自治体、そして電力会社は、スマートグリッドの開発と電化促進の一環として、エネルギー貯蔵技術への投資機会を認識しています。

リチウム電池とリチウムイオン電池の新たな貿易動向

世界のリチウム電池貿易は、2022年の40億5,000万ドルから2023年には7.2%減少して37億6,000万ドルとなった。対照的に、リチウムイオン電池貿易は2022年の981億ドルから2023年には1,250億ドルへと27.3%急増し、リチウム電池市場全体の縮小にもかかわらず、リチウムイオン技術に対する堅調な需要を浮き彫りにした。

2023年のリチウム電池の貿易

輸出国 | 取引額(百万米ドル) | 輸入国 | 取引額(百万米ドル) |

中国 | 986 | アメリカ合衆国 | 482 |

アメリカ合衆国 | 435 | ドイツ | 293 |

インドネシア | 339 | メキシコ | 222 |

出典:OEC

2023年のリチウムイオン電池の貿易

輸出国 | 取引額(百万米ドル) | 輸入国 | 取引額(百万米ドル) |

中国 | 72.9 | ドイツ | 26.9 |

ポーランド | 11.6 | アメリカ合衆国 | 19.7 |

ハンガリー | 9.62 | 韓国 | 8.97 |

出典:OEC

課題

- 重要鉱物へのサプライチェーン依存:先進的エネルギー貯蔵システム市場は、リチウム、コバルト、ニッケルといった重要原材料を少数の国に依存するという高いリスクにさらされていません。地理的集中により供給不足や価格変動が発生し、安定した生産と成長を阻害します。さらに、貿易障壁や地政学的紛争は調達を阻害し、プロジェクトの遅延やコスト増加を招く可能性があり、結果として投資信頼を低下させ、大規模貯蔵施設の世界的な展開を阻害する可能性があります。

- 不十分な系統統合インフラ:もう一つの大きな成長阻害要因は、大規模エネルギー貯蔵システムの経済的統合を促進するために必要な系統インフラへの投資不足です。世界の多くの地域では、柔軟で双方向の電力フローを可能にするために必要なデジタル制御、スマートインバータ、送電網のアップグレードが未整備です。このため、大規模な系統連系調整、ピークカット、アンシラリーサービスの提供に必要な貯蔵容量が制限されています。電力会社は、試験的な計画を超えた貯蔵システムの導入において技術的な課題を抱えています。協調的な政策とインフラ投資がなければ、このセクターは貯蔵容量の活用不足、商業化の停滞、そして大規模なエネルギー転換プログラムに直面することになるでしょう。

先進エネルギー貯蔵システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.6% |

|

基準年市場規模(2025年) |

237億4000万米ドル |

|

予測年市場規模(2035年) |

531億4000万米ドル |

|

地域範囲 |

|

先進エネルギー貯蔵システム市場のセグメンテーション:

エンドユーザーセグメント分析

先進的エネルギー貯蔵システム市場における公益事業セグメントは、公益事業規模の再生可能エネルギー統合と系統近代化投資の需要の高まりを背景に、2035年にはAESS収益の54%を占め、支配的になると予想されています。 大規模貯蔵システムは、系統安定化と補助サービス提供のため、公益事業から高い需要があります。 2025年1月の暫定月次発電機インベントリーによると、2024年には米国の公益事業規模のバッテリー貯蔵容量が26ギガワット(GW)を超えました。 2024年には、発電機によって10.4GWの追加のバッテリー貯蔵容量が追加され、太陽光発電に次いで2番目に大きな発電容量の増加となりました。 急速な成長にもかかわらず、バッテリー貯蔵容量は、2024年の米国の公益事業規模の発電容量1,230GWのわずか2%を占めました。

アプリケーションセグメント分析

先進的エネルギー貯蔵システム市場におけるグリッドエネルギー貯蔵セグメントは、間欠的な再生可能エネルギーのバランスをとるという重要な機能により、2035年には52%の収益シェアでトップに立つと予想されています。国際エネルギー機関(IEA)の報告によると、2022年には世界で200億米ドル以上がバッテリーエネルギー貯蔵に費やされ、そのうちグリッド規模の導入が支出総額の65%以上を占めました。現在進行中のプロジェクトと各国政府が設定した新たな容量目標に基づくと、バッテリーエネルギー貯蔵への投資は2022年に大幅な成長を見せた後、2023年にはさらに過去最高を記録し、350億米ドルを超えると予想されています。グリッド規模の導入は、FERC指令2222などの規制モデルの転換によって促進され、電力市場への参加の拡大とスケーラブルな貯蔵投資へのインセンティブに役立ちます。さらに、電気自動車と分散型エネルギーインフラの浸透が進むと、高度なグリッド管理機能が必要となり、柔軟で大容量の貯蔵技術の必要性が高まります。

テクノロジーセグメント分析

リチウムイオン電池市場は、エネルギー密度、コスト、サプライチェーンの改善により、2035年には設置容量の46%を占めると予想されています。米国エネルギー情報局(EIA)は、リチウムイオン電池の性能と製造の継続的な向上により、あらゆる分野でリチウムが継続的に利用されるようになると予測しています。リチウムイオン電池の年間需要の90%以上はエネルギー分野から来ています。フロー電池と揚水発電は十分に検証されていますが、コストと立地条件の制約により制約が生じています。固体電池や新型蓄熱システムなどの新興技術は、今後10年間で市場の力学を再定義する可能性のある、より高い効率性と安全性をもたらす可能性を秘めています。

当社の世界的な先進的エネルギー貯蔵システム市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

応用 |

|

エンドユーザー |

|

エネルギー容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

先進エネルギー貯蔵システム市場 - 地域分析

アジア太平洋市場の洞察

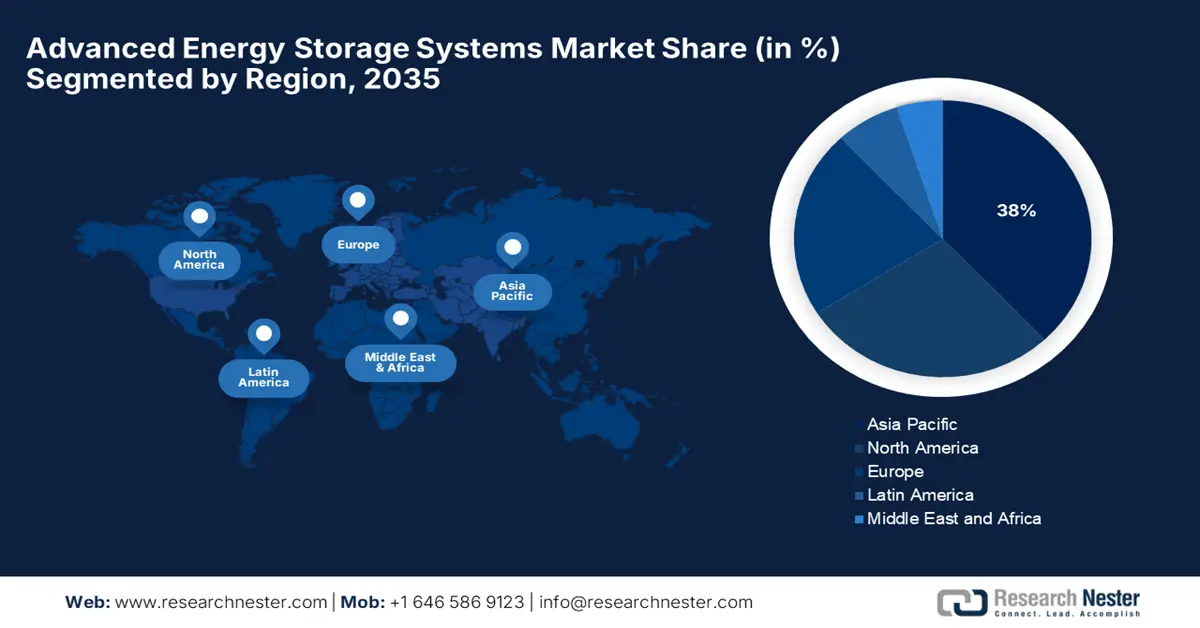

アジア太平洋地域の先進的エネルギー貯蔵システム市場は、地域投資の増加とエネルギー貯蔵容量の急速な拡大により、2035年までに市場全体の約38%のシェアを占めると予想されています。政府の政策強化により、再生可能エネルギーの導入と系統安定化が促進されています。アジア太平洋地域は、公益事業、商業、住宅向けエネルギー貯蔵プログラムの導入をリードしています。地域経済は、生産コストの低さとバッテリー部品の長期サプライチェーンを基盤としており、これらは貯蔵市場と技術開発にとってプラス要因となっています。

中国は、2030年までに系統貯蔵容量を設置するという目標に牽引され、2035年までにこの地域の市場の50%以上を提供する潜在力があります。中国の全実用規模の風力および太陽光発電容量は、2024年第1四半期までに758GWに達しましたが、中国電力評議会は、分散型太陽光発電を含む全体の容量は1,120GWであると述べています。風力発電と太陽光発電は現在、国全体の発電容量の37%を占めており、2022年から8%増加しています。2024年には、現在全体の39%を占める石炭火力発電を追い抜くと予想されています。第14次5カ年計画を通じて、中国政府はエネルギー貯蔵技術とインフラの研究開発に投資してきました。中国の垂直統合サプライチェーンは、世界最大のリチウムイオン電池生産量を誇り、中国独自の垂直統合サプライチェーンは、コスト競争力と原材料のアクセスを確保しています。再生可能エネルギー供給の変動性とピーク負荷の削減を相殺するために政府が大量エネルギー貯蔵に重点を置いていることが、急成長の促進要因となっています。

2023年における中国の省別太陽光発電総稼働容量

分散型太陽光発電 | 容量(MW) | 大規模太陽光発電 | 容量(MW) |

山東省 | 40,988 | 新疆ウイグル自治区 | 38,020 |

河南省 | 30,940 | 青海省 | 27,708 |

江蘇省 | 29,469 | 山西省 | 25,189 |

浙江省 | 26,896 | 内モンゴル | 23,485 |

河北省 | 23,926 | 寧夏 | 21,302 |

出典:グローバル・エネルギー・モニター

インドは、再生可能エネルギーの導入とエネルギー貯蔵の需要に基づき、2035年までにアジア太平洋地域のAESS市場シェアの約15%を獲得すると予想されています。中央電力庁(CEA)の2023年国家電力計画(NEP)では、2026~2027年には必要なエネルギー貯蔵容量が82.37GWh(揚水発電(PSP)47.65GWh、蓄電池(BESS)34.72GWh)になると予測されています。この需要は2031~2032年には411.4GWhに増加し、そのうち175.18GWhがPSP、236.22GWhがBESSから供給されると予想されています。 2070年までに設定されたネットゼロエミッション目標を踏まえ、再生可能エネルギーの導入拡大に伴い、CEAは2047年までにエネルギー貯蔵の需要が2380GWh(PSPから540GWh、BESSから1840GWh)に増加すると予測しています。また、農村部の電化イニシアチブの拡大や業界全体の電化キャンペーンも需要を牽引しています。

北米市場の洞察

北米の先進的エネルギー貯蔵システム市場は、エネルギー貯蔵イニシアチブへの強力な政策義務と資本投資の流入に牽引され、2035年までに約28%の市場シェアを獲得すると予想されています。送電網の近代化、再生可能エネルギー統合のニーズ、そして商業・産業セクターの電化が主要な推進力となっています。州レベルの再生可能エネルギーポートフォリオ基準と、プロジェクトの経済性を向上させ、公益事業および商業市場における導入サイクルを短縮する連邦政府のインセンティブにより、この地域の潜在的成長力は高まると予想されます。

米国はこの分野をリードし、2035年までに北米市場の75%以上を占めると予想されています。公益事業規模の設置は、カリフォルニア州とテキサス州の設置が牽引し、2026年から2035年にかけて年平均成長率20.3%で増加すると予想されています。連邦エネルギー規制委員会(FERC)の命令2222は、分散型エネルギー資源の統合を促進し、需要応答とグリッドサービスの商業的可能性を切り開きます。

2023年の米国の公益事業規模の発電量(発生源、量、総発電量の割合)

エネルギー源 | 10億kWh | 合計に占める割合 |

合計 - すべてのソース | 4,178 | |

化石燃料(合計) | 2,505 | 60.0% |

天然ガス | 1,802 | 43.1% |

石炭 | 675 | 16.2% |

石油(合計) | 16 | 0.4% |

石油液体 | 12 | 0.3% |

石油コークス | 5 | 0.1% |

その他のガス3 | 11 | 0.3% |

核 | 775 | 18.6% |

再生可能エネルギー(合計) | 894 | 21.4% |

風 | 425 | 10.2% |

水力発電 | 240 | 5.7% |

太陽光(合計) | 165 | 3.9% |

太陽光発電 | 162 | 3.9% |

太陽熱 | 3 | 0.1% |

バイオマス(合計) | 47 | 1.1% |

木材 | 31 | 0.8% |

埋立地ガス | 8 | 0.2% |

都市固形廃棄物(生物起源) | 6 | 0.1% |

その他のバイオマス廃棄物 | 2 | 0.1% |

地熱 | 16 | 0.4% |

揚水発電 | -6 | -0.1% |

その他の情報源 | 10 | 0.2% |

出典:米国エネルギー情報局

カナダは、毎年の州政府支出に支えられ、2035年までに北米のAESS市場シェアの約25%を維持すると予想されています。カナダの水力発電基盤は、系統連系調整とピーク負荷管理を行うエネルギー貯蔵システムを備え、再生可能エネルギーによる第2の拠点となっています。オンタリオ州、ケベック州、アルバータ州は、2030年までに蓄電池容量が倍増すると予測されており、導入をリードしています。低炭素産業プロセスと系統のレジリエンス向上に向けたカナダの政策刺激策、そして米国との国境を越えたエネルギー貿易は、持続的な市場発展を支えています。

ヨーロッパ市場の洞察

気候政策と再生可能エネルギー政策は、2035年までに欧州の市場シェアの約22%を占めると予想されています。EUの電力システムでは、再生可能エネルギーの割合が2030年までに約69%、2050年までに約80%に達すると予測されており、システムの柔軟性が特に重要です。EU加盟国全体では、電力システムの柔軟性に対するニーズが大幅に増加し、総電力消費量の2021年の11%から、2030年には24%(288TWh)、2050年には30%(2,189TWh)に増加すると予想されています。欧州グリーンディールとFit for 55の立法パッケージの枠組みにおいて、エネルギー貯蔵は、加盟国間の再生可能エネルギーの変動性と炭素排出量の削減を受け入れるためのインセンティブとなっています。

先進エネルギー貯蔵システム市場の主要なプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

先進エネルギー貯蔵システム市場は、技術革新、製造規模、戦略的提携の組み合わせによって牽引され、競争が激化しています。テスラやフルエンスといった米国企業は、最先端のバッテリー技術と幅広いプロジェクトポートフォリオを活用し、市場リーダーシップを確立しています。韓国の大手企業であるLGエナジーソリューションとサムスンSDIは、強固なサプライチェーンとリチウムイオン化学における革新によって市場を席巻しています。シーメンスやABBといった欧州企業は、グリッドスケールインテグレーションと再生可能エネルギー支援で優位に立っています。日本のパナソニック、NECエナジーソリューションズ、日立化成は、研究開発を通じてエネルギー密度、バッテリー管理、持続可能性の向上に注力しています。インドとマレーシアの企業は、コスト効率と地域への浸透を目指しています。原材料の安全性確保、リサイクル、生産能力の拡大への戦略的投資が、市場の成長と回復力を支えています。

先進エネルギー貯蔵システム市場における世界トップメーカーリスト

会社名 | 国 | 推定市場シェア |

テスラ株式会社 | アメリカ合衆国 | 12.6% |

LGエネルギーソリューション | 韓国 | 9.9% |

サムスンSDI | 韓国 | 8.7% |

パナソニック株式会社 | 日本 | 7.5% |

フルエンス・エナジー株式会社 | アメリカ合衆国 | 6.4% |

シーメンスエナジーAG | ドイツ | 5.6% |

ABB株式会社 | スイス | xx% |

ジョンソンコントロールズインターナショナル | アメリカ合衆国 | xx% |

サフトグループSA | フランス | xx% |

レッドフロー・リミテッド | オーストラリア | xx% |

エクサイド・インダストリーズ・リミテッド | インド | xx% |

ヴァルタAG | ドイツ | xx% |

アミタテクノロジーズ | マレーシア | xx% |

NECエネルギーソリューションズ | 日本 | xx% |

日立化成株式会社 | 日本 | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2023年1月、テスラ社は先進的なエネルギー貯蔵システムに特化したネバダ州ギガファクトリーの拡張に36億ドルを投資すると発表しました。米国エネルギー省のグリッド近代化イニシアチブからの資金援助を受け、この拡張により、2027年までにバッテリーモジュールの生産能力を40%増強することを目指しています。この動きは、特に北米と欧州において、再生可能エネルギーの統合と電気自動車インフラを支えるグリッド規模のエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するものです。

- 2020年12月、シーメンス・エナジーは欧州投資銀行との提携を発表し、EU全域における次世代先進エネルギー貯蔵システムの開発に重点を置いた3億5,000万ユーロの基金を運用することを発表しました。この取り組みは、ドイツ、フランス、スペインにおける大規模な導入を目標とし、2030年までにエネルギー貯蔵容量を倍増させることを目指しています。この基金は、EUのグリーンディール目標を支援し、送電網の信頼性向上と脱炭素化の取り組みの加速を目指しています。

- Report ID: 8120

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。