急性肝性ポルフィリン症治療市場の見通し:

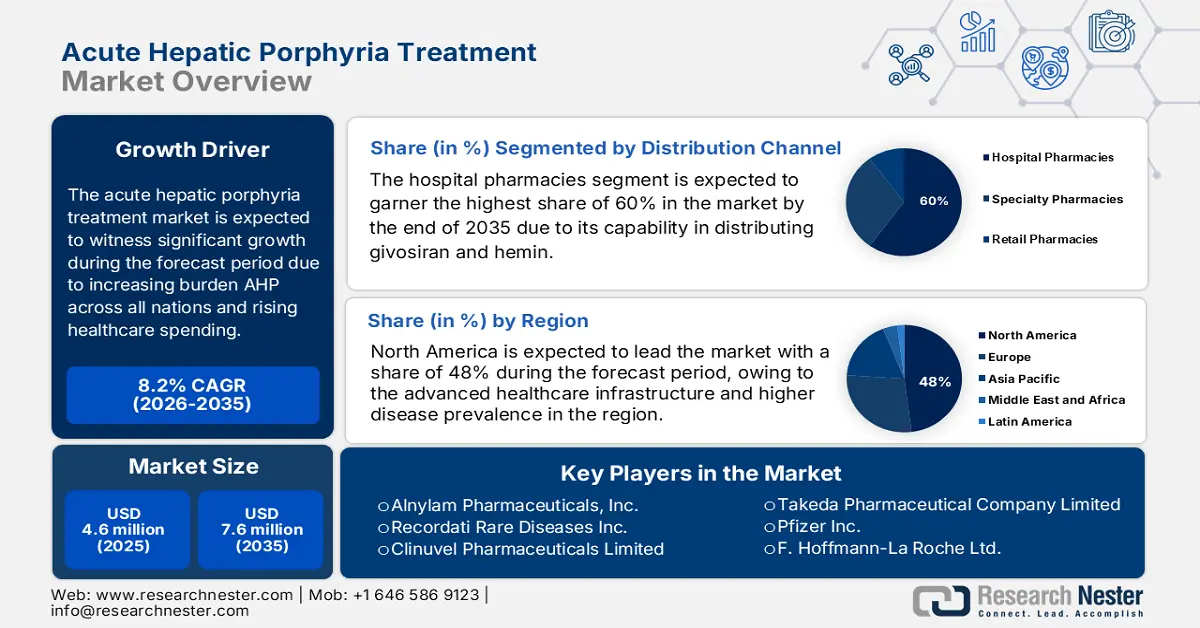

急性肝性ポルフィリン症治療市場規模は2025年に460万米ドルと推定され、2035年末までに760万米ドルに達すると予測されています。予測期間(2026~2035年)中、年平均成長率(CAGR)は8.2%です。2026年には、急性肝性ポルフィリン症治療の業界規模は9億2,060万米ドルに達すると推定されています。

急性肝性ポルフィリン症(AHP)治療市場は、その膨大な患者層と治療手順における継続的な技術進歩に牽引され、急速に発展しています。2024年12月に実施されたNLM(国立精神・神経医学研究所)の調査では、有症状人口の有病率が1:20,000であることが明確に示されています。AHP治療薬のサプライチェーンは高度に専門化されており、ヘミンやジボシランといった複雑な有効成分(API)の合成は、厳格な現行GMP(適正製造規範)の下で行われています。さらに、希少疾患研究への政府および機関による投資の増加は、急性肝性ポルフィリン症治療薬の世界的な開発と普及を支えています。

さらに、急性肝性ポルフィリン症(AHP)治療薬の世界貿易は著しい発展を遂げています。OEC(欧州委員会)によると、2023年にはドイツが医薬品の主要輸出国となり、1,150億米ドルに達する見込みです。同様に、米国は1,700億米ドルの主要輸入国となる見込みです。さらに、研究活動もこの分野のビジネスを牽引し、世界のリーダー企業がこうした治療薬への投資に関心を示しています。この点に関して、保健家族福祉省は2025年3月、2024~2025年度の希少疾患の研究開発費として11億8,820万ルピーを割り当てました。同様に、欧州では、遺伝子治療とヘム生合成調節に焦点を当てた官民連携の資金提供イニシアチブが確立されました。したがって、これらの要因は、2035年までに急性肝性ポルフィリン症(AHP)治療市場の発展を容易に促進するでしょう。

急性肝性ポルフィリン症治療市場 - 成長要因と課題

成長の原動力

- 診断能力と疾患認識の向上:当初、治療可能な患者プールを拡大するには、より正確な診断が不可欠であり、かつ困難でした。NIHなどの様々なイニシアチブが、従来の診断遅延を短縮するために、遺伝子検査とバイオマーカー同定に関する研究に資金を提供しました。2024年12月のNLMレポートによると、生化学検査と遺伝子検査を組み合わせることで、診断率は56%から74%へと最大18%向上し、診断の進歩が顕著に表れています。さらに、治療対象となる診断患者数が増加し、治療介入の需要を直接的に押し上げています。

- アンメット・メディカル・ニーズ:急性肝性ポルフィリン症治療市場におけるもう一つの重要な推進要因は、特に発展途上地域の患者のアンメット・メディカル・ニーズです。例えば、厚生労働省は、ジボシランの高額な費用のために患者が入手困難な状況にあることから、国内におけるAHP治療には大きな機会があると報告しています。発展途上国における患者間の健康格差が浮き彫りになっていることから、AHP治療市場の拡大が促進されると期待されます。

- 新規治療法の研究への投資: AHPの治療向上に向けた継続的な研究開発は徐々に改善しています。投資は、経口製剤の投与の利便性向上、安全性プロファイルの向上、そして疾患の根本原因を克服する新たな作用機序を提供する次世代治療法に向けられています。2025年1月のNIH報告書によると、生活の質の向上と病気や障害の軽減に焦点を当てた医療研究に480億ドルが割り当てられています。継続的なイノベーションは治療環境の進化をもたらし、市場をさらに推進します。

臨床試験における治療用siRNA

製品 | スポンサー企業 | ターゲット | 病気 | 現在の開発 |

フィトゥシラン(ALN-AT3SC) | サノフィジェンザイム | アンチトロンビン | 血友病AおよびB | フェーズIII – NCT03417245(ATLAS-A/B) フェーズIII – NCT03417102(ATLAS-INH) フェーズIII – NCT03549871(ATLAS-PPX) フェーズII/III – NCT03974113 (ATLAS-PEDS) フェーズIII – NCT03754790(ATLAS-OLE) |

ネドシラン(DCR-PHXC) | ディセルナ・ファーマシューティカルズ | 肝臓LDH | 原発性高シュウ酸尿症 | フェーズIII – NCT04042402(PHYOX3) フェーズII – NCT05001269(PHYOX8) |

テプラシラン(QPI-1002) | クォーク・ファーマシューティカルズ | p53 | アキ | フェーズIII – NCT02610296(ReGIFT) |

ティヴァニシラン(SYL-1001) | シレンティスSA | 一過性受容体電位カチオンチャネルサブファミリーVメンバー1 | 眼痛、DED | フェーズIII – NCT03108664(HELIX) |

ヴトリシラン(ALN-TTRSC02) | アルナイラム・ファーマシューティカルズ | トランスサイレチン | ハットアトラス | フェーズIII – NCT03759379(HELIOS-A) フェーズIII – NCT04153149(HELIOS-B) |

出典:NLM 2023年1月

課題

- 治療費の高騰:急性肝性ポルフィリン症(AHP)治療市場における大きな制約の一つは、世界中でAHP治療に伴う費用の高さです。米国FDA承認済みの治療薬の一つであるAlnylam Pharmaceutical社のGivlaari(givosiran)は、患者一人当たりの費用が非常に高額であると報告されています。これは、価格に敏感な地域での市場浸透を阻害し、患者にとって治療費の負担を増大させる可能性があります。さらに、費用が持続不可能であるため、医療機関にとって大きな負担となり、市場の活性化に悪影響を及ぼす可能性があります。

- 希少疾病用医薬品の価格設定圧力と価格上限:政府による厳格な価格統制は、業界関係者と顧客双方にとって重要な制約要因となっています。フランスでは、価格交渉に直接影響を与える臨床付加価値(ASMR)が透明性委員会(HAS)によって評価されています。ASMRがレベルVで、改善度が軽微な場合、厳しい価格設定制約となります。日本の医療保険制度では、費用対効果評価も厳格に行われており、米国よりも低い価格設定となる傾向があり、市場参入企業の利益率を低下させています。

急性肝性ポルフィリン症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.2% |

|

基準年市場規模(2025年) |

460万ドル |

|

予測年市場規模(2035年) |

760万ドル |

|

地域範囲 |

|

急性肝性ポルフィリン症治療市場のセグメンテーション:

流通チャネルセグメント分析

予測期間中、急性肝性ポルフィリン症治療市場において、病院薬局セグメントは60%という大きなシェアを占めると予測されています。この点に関して、WHOは2023年に、このセグメントの成長はジボシランとヘミンの流通能力に左右されると報告しました。2024年10月に実施されたNLMの調査では、ジボシラン治療により、長期追跡調査においてポルフィリン症発作の年間発生率が97%、ヘミン投与日数が年間96%減少したと報告されています。これは、病院薬局が市場において影響力のあるセグメントとして、より広範な位置付けにあることを裏付けています。

治療タイプセグメント分析

予防療法は治療タイプ別セグメントをリードしており、パラダイムシフトをもたらす臨床的および経済的価値により、市場を席巻しています。これらの治療法は、衰弱性発作を回避することで、コストの大きな要因である救急外来の利用と入院を大幅に削減します。2024年11月に実施されたNLMの調査では、急性間欠性ポルフィリン症(AIP)患者の21.4%がジボシラン治療開始前に1~4週間ごとに定期的に予防的ヘミン療法を受けていたことが示されており、この治療法の需要の高さが浮き彫りになっています。米国医療研究品質庁(AHRQ)は、治療主導型介入よりも予防的治療の長期的な費用対効果が高いことを強調しています。慢性予防のために開発されたFDA承認のRNAi治療は、年間発作率の最小化において優れた結果を示しており、標準治療であり、市場の成長を牽引する主要な要因となっています。

薬物クラスセグメント分析

RNAi薬は、その標的指向性と確固たる臨床的有効性データにより、この薬物クラスセグメントのシェアを席巻するでしょう。RNAi薬は、肝臓中の病原性前駆物質レベルを低下させることで、発作の病因となる要因を排除することで作用します。FDAが設立した希少疾病用医薬品プログラムは、希少疾患に対する新規治療法にインセンティブを与えており、RNAi薬の開発と販売において極めて重要な役割を果たしてきました。FDA承認の添付文書に記載されているように、無発作期間の達成におけるRNAi薬の高い有効性プロファイルは、そのプレミアム価格設定を支え、最高の治療クラスとしてのリーダーシップを確固たるものにしています。

急性肝性ポルフィリン症治療市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

薬物クラス |

|

投与経路 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

急性肝性ポルフィリン症治療市場 - 地域分析

北米市場の洞察

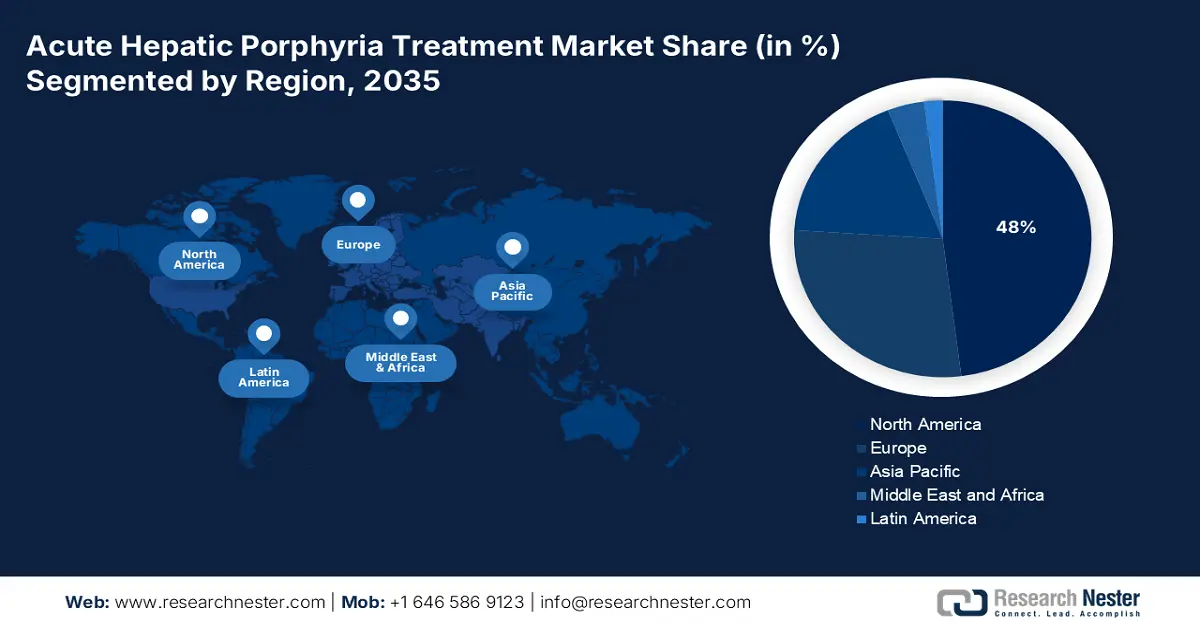

北米の急性肝性ポルフィリン症治療市場は、予測期間中に48%という最高のシェアを記録すると予測されています。この地域は、高度な医療インフラと、効果的な治療法を必要とする高い疾患罹患率という恩恵を受けています。市場を牽引する主な要因としては、FDAによる有利な希少疾病用医薬品政策、民間および連邦政府による大規模な保険適用範囲、そして強力な患者擁護活動などが挙げられます。主要なトレンドとして、急性発作の管理から、発作頻度を低減し、長期的な患者アウトカムと生活の質を向上させる予防療法への戦略的シフトが挙げられます。このことが、国内企業がこの分野においてより革新的な製剤の開発に関心を寄せる理由となっています。

米国の急性肝性ポルフィリン症治療市場は、急速なイノベーション、高額な治療費、そして希少疾患に対する連邦政府による強力な支援によって牽引されています。重要なトレンドは、RNAiに基づく予防療法が主流の治療に取り入れられ、障害を引き起こす発作を劇的に軽減し、治療モデルを事後対応型から予防型へと転換していることです。2023年5月のNLMレポートによると、25,000人に1人がポルフィリン症を患っています。CMSデータによると、これらの専門医薬品に対するメディケア・パートDの適用範囲は拡大していますが、自己負担額の高さは依然として懸念事項となっています。

カナダの急性肝性ポルフィリン症治療市場は、政府支援による資金提供と医療アクセスの向上により急速な成長を遂げています。2024年8月のNLM調査によると、カナダ政府は2023年から3年間で15億米ドルの資金提供を発表しており、希少疾患治療薬へのアクセス向上への需要の高まりが浮き彫りになっています。治療へのアクセス格差を最小限に抑えるため、患者擁護団体が台頭し、ケアの標準化と州間のアクセス向上を目指す国家的な希少疾患戦略を推進する力となりつつあります。

米国とカナダにおける急性肝性ポルフィリン症の有病率

年 | 国 | 有病率推定 | 注記 |

2023 | 私たち | 約2万分の1 | 診断された症状のある人口の有病率の推定 |

2024 | 私たち | 人口10万人あたり5~10件と推定される | 急性間欠性ポルフィリン症(AIP)の範囲 |

2023 | カナダ | 500分の1から5万分の1 | 疫学的類似点と人口規模に基づく |

出典:NLM 2024年12月、NLM 2023年5月、カナダポルフィリン症協会 2023年

APAC市場インサイト

アジア太平洋地域の急性肝性ポルフィリン症治療市場は、疾患検出への意識の高まりと標的治療の革新により、予測期間中に最も急速な成長を遂げると予想されています。この地域の急成長は、主に日本、中国、インド、マレーシア、韓国といった発展途上国の貢献によるものです。加えて、政府の支援や大手製薬企業間の連携が患者の転帰を向上させています。こうした革新的な治療法の導入は、地域全体の市場成長を牽引すると期待されます。

インドの急性肝性ポルフィリン症治療市場は、主に官民の医療連携と希少疾患に対する政府の医療費支出に牽引され、目覚ましい成長機会を創出しています。この点に関して、インド希少疾患機構(INOR)は2024年12月に発表した報告書で、2024年から2025年および2025年から2026年の予算として、急性肝性ポルフィリン症の研究を含む97億4千万ルピーを計上すると発表しました。さらに、医療サービスの拡充と啓発キャンペーンもインドの成長に貢献しています。

日本における急性肝性ポルフィリン症(AHP)治療市場は、希少疾病用医薬品(オーファンドラッグ)に対する強力な規制枠組みにより承認件数が急増し、メーカーに大きなインセンティブが与えられていることから、緩やかに成長しています。日本のAHP患者は、急性発作と長期合併症のために大きな臨床的負担を経験しています。2024年12月に実施された国立がん研究センター(NLM)の調査によると、調査対象者の約88%が急性発作を経験し、77%の患者が医療機関での治療を必要としました。承認された治療への幅広い患者アクセスは、国民健康保険の償還制度を通じた政府の支援によって保証されており、継続的な研究と診断薬への認知度の高まりは、日本のより広範な希少疾患戦略を背景に、着実な市場成長を促進すると期待されます。

ヨーロッパ市場の洞察

欧州における急性肝性ポルフィリン症治療市場は、欧州医薬品庁(EMA)が主導する強力な規制枠組みによって積極的に推進されており、この枠組みはジボシランなどの希少疾病用医薬品の迅速な承認を促進しています。主要な成長要因としては、症例数の増加、診断能力の向上、そして発作頻度を低減するための高額で革新的な予防療法の導入などが挙げられます。2023年12月のNLMレポートによると、欧州における急性肝性ポルフィリン症の有病率は人口10万人あたり0.5人です。各国の医療制度における償還政策の拡大が市場を牽引していますが、コスト抑制戦略や医療技術評価(HTA)機関の違いにより、市場へのアクセスは国によって異なります。

英国の急性肝性ポルフィリン症治療市場は成長を続けており、その原動力となっているのはNHSイングランドによる希少疾患ケアの改善への取り組みです。NHSイングランドの2025年2月のデータによると、急性肝性ポルフィリン症の罹患率は10万人に1人と推定されています。一方、NHS長期計画では、希少疾患に対する専門サービスが重要な焦点となっています。英国は超希少疾患に対する高度専門技術(HST)パスウェイに多大なリソースを割り当てており、これを通じてAHP治療の評価が行われています。

ドイツは、欧州における急性肝性ポルフィリン症治療市場をリードしています。市場を牽引しているのは、早期市場アクセス制度と希少疾病用医薬品への強い注力です。連邦合同委員会(G-BA)は、希少疾病用医薬品に対し、迅速な審査と価値に基づく償還を提供しています。ドイツでは、急性肝性ポルフィリン症治療薬を含む特殊医薬品への支出が劇的に増加しています。連邦保健省(BMG)の報告によると、ドイツの医療制度は革新的な治療法を迅速に導入する意欲が高いため、製薬企業にとって非常に重要な市場となっています。

急性肝性ポルフィリン症治療市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

急性肝性ポルフィリン症治療市場に参入している企業は、それぞれ独自の治療アプローチを提供しているため、地域展開に注力しています。独自の治療薬開発という共通の目標を掲げ、各社は様々な収益機会を活用しています。例えば、アルナイラム・ファーマシューティカルズは、米国FDAの承認を受けたRNA干渉療法「ジブラアリ」(ジボシラン)を急性肝性ポルフィリン症(AHP)治療薬として販売しています。さらに、武田薬品工業、ファイザー、F・ホフマン・ラ・ロシュといった企業も、AHP分野における製品ポートフォリオの拡充を目指し、研究開発に投資しています。これらの戦略は、企業の成長を後押しし、市場における競争力の維持に大きく貢献しています。

以下は、この業界の著名な企業のリストです。

会社名 | 起源 | 市場占有率 (%) | 業界フォーカス |

アルナイラム・ファーマシューティカルズ社 | アメリカ合衆国 | 55% | RNAi治療薬のパイオニア。AHP攻撃の予防における市場リーダーである皮下投与RNAi治療薬Givlaari(givosiran)を販売しています。 |

田辺三菱製薬株式会社 | 日本 | 50% | 日本の大手製薬会社。急性ポルフィリン症発作の治療薬として、パンヘマチン(ヘミン)の日本での販売承認を取得しています。 |

レコルダティ希少疾患 | イタリア | 25% | 希少疾患における世界的リーダー。急性期AHP発作の治療薬として確立された酵素阻害剤、パンヘマチン(注射用ヘミン)を販売。 |

メドゥニックUSA | アメリカ合衆国 | 10% | 希少疾患に特化。急性AHP発作治療薬ヘミン製剤「ノルモサン(アルギン酸ヘム)」を米国で販売し、パンヘマチンとの競合に |

テバ製薬株式会社 | イスラエル | 5% | ジェネリック医薬品の世界的大手。ヘミンのジェネリック版を製造し、急性期治療薬AHPの分野で競合している。 |

JCRファーマ株式会社 | 日本 | xx% | 希少疾患を専門とする。急性間欠性ポルフィリン症の主要治療薬であるノルモサン(アルギン酸ヘム)を日本で販売。 |

ファイザー株式会社 | アメリカ合衆国 | xx% | 幅広い基盤を持つバイオ医薬品企業。AHP患者に重要な対症療法および支持療法(例:疼痛管理、吐き気止め)を提供します。 |

サノフィSA | フランス | xx% | 多角的なヘルスケアリーダー。AHP症状の管理に使用される支持療法薬の主要サプライヤー |

フレゼニウス・カビAG | ドイツ | xx% | 輸液療法の主要プロバイダー。急性ポルフィリン症発作に対する基礎的な支持療法であるブドウ糖溶液を供給しています。 |

第一三共株式会社 | 日本 | xx% | 大手日本の製薬会社。主に地域内のAHP患者向けの支持療法を提供しています。 |

武田薬品工業株式会社 | 日本 | xx% | バイオ医薬品のグローバルリーダー。支持療法ソリューションを提供し、日本国内で強力な販売拠点を有しています。 |

ヒクマ・ファーマシューティカルズPLC | 英国 | xx% | 多国籍製薬会社。AHP向けに病院で使用されるジェネリック医薬品および注射剤を製造しています。 |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx% | ジェネリック医薬品に特化した製薬会社。支持療法の選択肢を含む、幅広いジェネリック医薬品ポートフォリオを製造しています。 |

ドクター・レディーズ・ラボラトリーズ株式会社 | インド | xx% | 多国籍製薬会社。注射剤や鎮痛剤を含むジェネリック医薬品を世界規模で開発・販売しています。 |

CSLリミテッド | オーストラリア | xx% | 希少疾患に特化したグローバルバイオテクノロジーのリーダー。関連分野における専門知識により、将来の有望なプレーヤーとして位置付けられています。 |

ノバルティスAG | スイス | xx% | 革新的な医薬品に焦点を当てています。AHPの主要プレーヤーではありませんが、支持療法に関与し、希少疾患において世界的な影響力を持っています。 |

イプセンファーマ | フランス | xx% | 神経科学分野に重点を置く、専門性の高いグローバルバイオ医薬品企業。希少疾患における専門的な治療薬の販売・流通能力を有しています。 |

マイランNV(現在はビアトリスの一部) | アメリカ合衆国 | xx% | 世界有数のジェネリック医薬品およびバイオシミラー企業。AHP管理に使用されるジェネリック支持療法薬の潜在的製造業者です。 |

南アフリカ | xx% | 鎮痛剤や注射剤を含むブランド医薬品とジェネリック医薬品の強力なポートフォリオを備えた世界的な専門医薬品会社 | |

帝人ファーマ株式会社 | 日本 | xx% | 神経疾患や希少疾患などの分野に特化した日本のヘルスケア企業。関連する対症療法薬の流通・販売に携わっています。 |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年6月、アルナイラム・カナダULCは、急性肝性ポルフィリン症に関連することが知られている遺伝子変異を有する可能性のある思春期以上の患者に遺伝子検査とカウンセリングを提供するために、プリベンション・ジェネティクスと提携すると発表しました。

- 2024 年 5 月、 CRISPR Therapeutics は、アンジオテンシノーゲン (AGT) を標的とした難治性高血圧症および 5'-アミノレブリン酸合成酵素 1 (ALAS1) を標的とした急性肝性ポルフィリン症 (AHP) を対象に、LNP を介した肝臓への送達を利用した新しい前臨床プログラムでパイプラインを拡張しました。

- Report ID: 2558

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。