研磨紙市場の見通し:

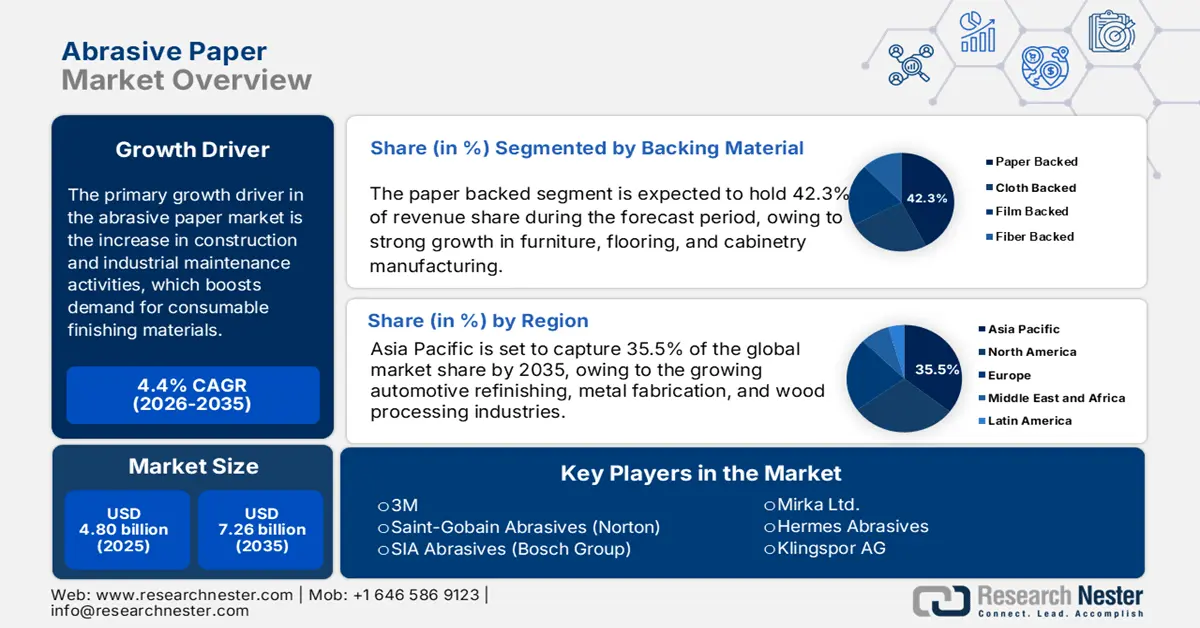

研磨紙市場規模は2025年に48億米ドルと推定され、2035年末までに72億6000万米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.4%で成長し、2026年には50億米ドルに達すると推定されています。

研磨紙市場の主な成長原動力は、建設および産業メンテナンス活動の増加であり、これにより消耗仕上げ材の需要が押し上げられています。米国商務省によると、研磨砥粒の総消費量は、商業および産業貿易部門からの供給増加によって支えられています。さらに、インフラ投資と改修プロジェクトの増加も需要を牽引しています。

サプライチェーンの構成は、引き続き世界から調達された酸化アルミニウムに基づいており、2021年から2023年にかけて輸入が米国の穀物消費にますます貢献するでしょう。米国の製造業者は、穀物および布地コーティング工場への設備再投資を通じて生産能力を拡大し、一方で一部の組立ラインは研磨紙の製造を改善するために改造され、移転され、これが一次商業需要の成長を牽引しました。米国の研磨用非金属製品の生産者物価指数は、2024年5月の313.40から2025年5月には330.60に上昇し、最終需要財の生産者物価指数の年間上昇率は、運送および移動サービスの継続的な成長を反映して上回りました。研究開発への投資は、貿易競争力を高めるために助成金を提供する地域輸出機関の支援を受けて、穀物ブレンドの耐久性と環境に優しい接着剤の改善に重点が置かれました。

研磨紙市場 - 成長の原動力と課題

成長の原動力

- 家具・木製品製造業の成長:世界の家具市場は、ベトナム、インド、中国における都市部住宅や家具輸出産業からの需要増加、そして国民の購買力の全体的な向上により成長を続けています。研磨紙は、木材の研磨や塗装前の仕上げ工程に使用されるため、研磨材製造において非常に重要な役割を果たしています。家具業界の成長は、コーティング研磨材の消費量の増加と軌を一にすると考えられており、コーティング研磨材市場は急速に成長しています。

ベトナムの木材製品の輸出入(2023年)

国 | 輸出額(米ドル) | 国 | 輸入額(米ドル) |

中国 | 18億6000万 | 中国 | 656M |

日本 | 15億5000万 | アメリカ合衆国 | 254M |

アメリカ合衆国 | 988M | タイ | 1億2500万 |

マレーシア | 1億6000万 | チリ | 6160万 |

インドネシア | 1億1500万 | ブラジル | 4310万 |

出典: OEC

- 金属加工活動の増加:エネルギー、航空宇宙、産業機器分野における金属加工の需要は、機械系金属加工業者において増加しています。研磨紙は、金属材料のバリ取り、洗浄、表面仕上げに使用される重要な研磨製品です。最新の統計によると、2025年6月時点の金属加工製品の出荷額は425億6,000万米ドルに達しました。これは、世界中で完成品および加工済み金属製品の数が増加すると予想されるため、研磨紙の需要が安定していることを示しています。

- 電子機器および半導体産業からの需要の高まり:多くの電子機器、プリント基板(PCB)、半導体ウエハーは、より小型の部品を必要としており、微細仕上げ作業には精密な研磨材が求められています。研磨紙は、シリコンウエハーの研削、LCD/LEDディスプレイの研磨、電子機器筐体の表面仕上げに使用されています。スマートフォン、ノートパソコン、ウェアラブルデバイス、5Gインフラの需要増加に伴い、多くの電子機器が急成長を続ける最終用途セグメントとなっています。人工知能(AI)と自動化は、今後の超微細仕上げ用研磨材の成長を牽引する強力な新興トレンドです。

1. 研磨紙市場の概要

研磨剤、紙または板紙用研磨材の主要輸出入業者(2023年)

国 | 輸出額(百万米ドル) | 国 | 輸入額(百万米ドル) |

中国 | 249 | ドイツ | 150 |

ドイツ | 138 | アメリカ合衆国 | 142 |

カナダ | 129 | ポーランド | 99.3 |

出典: OEC

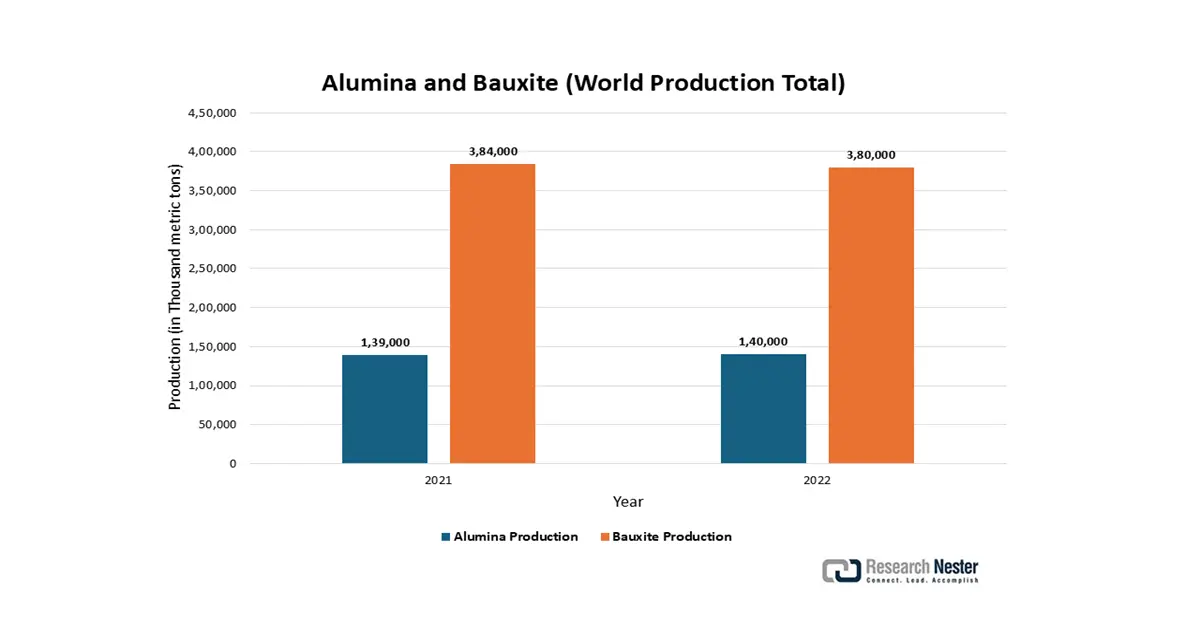

2. ボーキサイトとアルミナの生産

ボーキサイトとアルミナの生産は、コーティング研磨製品に溶着される重要な原料である酸化アルミニウムを主成分とする合成研磨粒子の基盤となるサプライチェーンです。主要な消費セクター、特に金属加工、機械、木材製品製造の成長は、これらの高性能研磨材の需要を直接的に牽引しています。したがって、ボーキサイトからアルミナまでのバリューチェーンの安定性、コスト、そして技術進歩は、研磨材市場の供給力、製品イノベーション、そして価格競争力の決定的な要因であり、産業用研磨材全体の成長を示す中核的な指標となっています。

出典: USGS

課題

- リサイクルとサステナビリティへの取り組みの限界:使用済み研磨紙は異物や接着剤樹脂に汚染されているため、リサイクルには限界があります。研磨紙の循環性が限られているため、使用済み研磨紙のリサイクルが妨げられ、埋立地への廃棄物の増加や、廃棄物処理規制の厳格化につながっています。こうした状況を受け、メーカーは生分解性バッキングや環境に優しい接着剤の開発に取り組んでいますが、多額の研究開発費と市場導入の遅れが、依然としてこの分野におけるサステナビリティへの取り組みの妨げとなっています。

- 激しい価格競争:市場は極めて細分化されており、特にアジア太平洋地域において、多くの地域的かつ非組織的な競合企業が低価格の研磨紙製品を提供しています。ITC貿易マップ(2023年版)によると、価格低下の影響で、中国からインドへの輸入量は2021年から2023年にかけて15%増加しました。激しい競争により平均販売価格が下落し、高品質の研磨材を専門とする既存のグローバルメーカーの利益に影響を与え、原材料費やエネルギーコストの上昇を事業に転嫁することが困難になっています。

研磨紙市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.4% |

|

基準年市場規模(2025年) |

48億ドル |

|

予測年市場規模(2035年) |

72億6000万米ドル |

|

地域範囲 |

|

研磨紙市場のセグメンテーション:

裏材セグメント分析

紙製裏地付き製品は、布製裏地付き製品よりも経済的で柔軟性が高く、廃棄も容易なことから、家具、床材、キャビネット製造の堅調な成長により、予測期間中に42.3%という最大の市場シェアを獲得すると予測されています。米国商務省国際貿易局(ITA)によると、米国の家具および木製品製造は今後も着実な成長を続けると予想されており、木材仕上げ用研磨剤の需要も増加すると見込まれています。

製品タイプセグメント分析

酸化アルミニウム紙セグメントは、2035年までに最も大きな成長を遂げると予想されており、研磨紙市場シェアの38.3%を占めます。これは主に、性能とコストに関する世界基準、そして木材、金属、自動車のプロセスにおける高い硬度、耐久性、そして有効性によるものです。労働安全衛生局(OSHA)は、金属仕上げと自動車の表面処理における酸化アルミニウムの広範な使用について、その価値、コスト、そして性能に基づいて調査を行っています。米国労働安全衛生局(NIOSH)もまた、酸化アルミニウムを汎用研磨における主要な研磨材として認識しています。

最終用途セグメント分析

金属加工用紙セグメントは、2035年までに最も大きな成長を遂げると予想されており、研磨紙市場シェアは25.6%に達します。これは主に、金属の研削、バリ取り、表面仕上げへの使用によるものです。研磨紙は不可欠な存在です。アジア太平洋地域では、インフラと機械の需要が高まっているため、研磨紙が市場を牽引しています。NISTによると、金属加工と表面性能に関する規格の進歩により、研磨紙などのコーティング研磨材の保護が促進されています。

当社の世界的な研磨紙市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

裏材 |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

研磨紙市場 - 地域分析

アジア太平洋市場の洞察

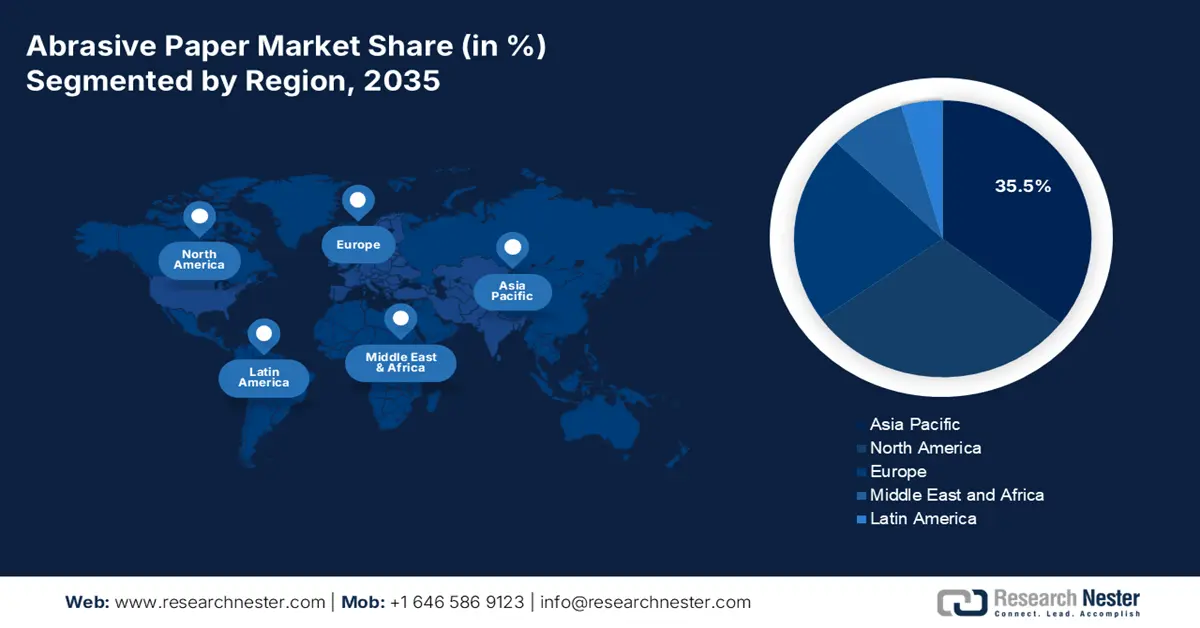

2035年までに、アジア太平洋地域市場は、自動車補修、金属加工、木材加工産業の成長により、研磨紙市場シェアの35.5%を占めると予測されています。東南アジアの製造拠点への投資増加と、電子機器研磨における高性能研磨材の需要が、消費を支えるでしょう。さらに、主要メーカーは、柔軟性、防水性、耐熱性を備えた研磨紙製品の投入に注力しています。DIYリフォームや家具の高品質仕上げへの需要増加も、この地域の消費を牽引するでしょう。

中国の研磨紙市場は、製造業の生産量拡大、金属加工産業の成長、そして自動車整備製品への用途拡大により、引き続きアジア太平洋地域最大の市場となる見込みです。高精度電子研磨用研磨材への中国の関心は、継続的な技術進歩につながるでしょう。また、政府が推進する産業の継続的な高度化とスマート製造の取り組みからも恩恵を受けるでしょう。全体として、都市再開発とそれに伴う住宅および商業環境におけるインフラ整備の増加により、建築仕上げ工程や内装補修分野で研磨紙の使用量が増えると予想されます。

国別天然・人工研磨材粉末・穀物輸出統計(2023年)

国 | 輸出額(千米ドル) | 数量(kg) |

中国 | 98,106.06 | 13,315,700 |

大韓民国 | 90,347.07 | 5,867,940 |

日本 | 85,135.45 | 1,338,960 |

マレーシア | 9,652.81 | 649,856 |

インド | 2,626.13 | 449,778 |

オーストラリア | 1,700.66 | 80,974 |

インドネシア | 349.33 | 77,677 |

出典:WITS

北米市場の洞察

北米市場は、自動車補修、金属加工、木工市場の拡大により、研磨紙市場シェアの29.7%を占めると予想されています。高品質のコーティング研磨材に対する需要の増加、家具製造の拡大、そして表面仕上げ技術の進歩は、市場に好調な勢いを与えると見込まれます。

米国の研磨紙市場は、自動車補修工事の拡大、金属加工における契約件数の増加に伴う生産量の着実な増加、そして住宅リフォームプロジェクトの好調により、成長が見込まれています。研磨材における近年の技術進歩は、航空宇宙用途における電子部品やコンポーネントの研磨に使用されるマイクロ研磨紙など、産業分野の需要パターンに影響を与えています。2023年、米国は天然または人工の研磨粉または砥粒を1億2,152万1,470米ドル相当、合計5,819,310kg輸出しました。一方、カナダは3,165万7,500米ドル相当、合計264,264kg輸出しました。

ヨーロッパ市場の洞察

欧州の研磨紙市場は、自動車および金属加工業界からの旺盛な需要により、市場シェアの22.1%を維持すると予想されています。EUの自動車生産は、電気自動車の生産増加に伴い、2030年までに9%増加する見込みです。同様に、再生可能エネルギーインフラの拡充と機械の追加購入が進む金属加工業界の生産は、この期間中に6.3%増加すると予想されています。これらの業界の成長または安定化に伴い、精密表面仕上げ、研削、部品再生用途における研磨紙の使用は、欧州全体で引き続き増加すると予想されます。

ドイツの研磨紙市場は、2025年から2035年にかけて自動車産業と金属加工産業の成長から恩恵を受ける可能性があります。ドイツの自動車生産量は、電気自動車組立の成長のみで、2030年までに7.6%増加すると予測されています。同様に、ドイツの金属加工生産量も2025年から2035年の間に増加すると予測されており、機械組立、鉄骨構造物、産業機器の需要を支えるものとなります。

ヨーロッパ諸国の天然または人工研磨材粉末または穀物の輸出統計(2023年)

国 | 輸出額(千米ドル) | 数量(kg) |

ドイツ | 389,341.64 | 26,521,800 |

イタリア | 67,070.14 | 5,145,830 |

フランス | 19,678.91 | 1,734,740 |

スペイン | 20,395.61 | 1,675,540 |

イギリス | 7,105.35 | 141,661 |

出典:WITS

研磨紙市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の研磨紙市場は細分化されており、競合企業間の競争は熾烈です。3Mやサンゴバンといった主要企業は、研究開発、グローバルな流通網、そして多様な製品群で競い合っています。各社は、市場における地位向上を目指し、生産能力の拡大、製品開発、そして合併・買収という3つの目標に重点を置いた戦略的取り組みを展開しています。例えば、サンゴバンは、自動車産業や金属加工産業における事業機会を活用し、工業事業の成長予測を踏まえ、アジア大陸で継続的な事業拡大を図っています。一方、ディアフォスとCUMIは、世界の他の地域での競争優位性獲得を目指し、新たな環境基準に適合した持続可能な研磨材への投資を積極的に進めています。

市場で活動している主要企業の一部を以下に示します。

会社名 | 国 | おおよその市場シェア(%) |

3M | アメリカ合衆国 | 13~14% |

サンゴバン・アブレイシブズ(ノートン) | フランス | 11~13% |

フジミ株式会社 | 日本 | 5~6% |

SIAアブレイシブズ(ボッシュグループ) | スイス | 4~5% |

ディアフォス | 韓国 | 4~5% |

カーボランダム・ユニバーサル・リミテッド(CUMI) | インド | xx% |

ミルカ株式会社 | フィンランド | xx% |

エルメス研磨材 | ドイツ | xx% |

クリングスポルAG | ドイツ | xx% |

アウコ研磨材 | ドイツ | xx% |

フレキソビット研磨材 | オーストラリア | xx% |

キニック社 | 台湾 | xx% |

旭ダイヤモンド工業株式会社 | 日本 | xx% |

コバックス株式会社 | 日本 | xx% |

日本研紙株式会社 | 日本 | xx% |

研磨紙市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2024年、ボッシュグループの子会社であるSia Abrasivesは、スイスのフラウエンフェルトに完全自動化されたスマートコーティングラインを設置しました。このAI搭載技術により、粒子の分布と接着性が向上し、コーティングの均一性が26%向上し、生産エネルギー使用量が31%削減されます。ECHA(欧州機械工業会)の持続可能性に関する新しい化学物質安全ガイドラインに準拠していることに加え、この発明は生産性を向上させ、樹脂接着剤の廃棄物を削減します。この改良により、Sia Abrasivesは自動化による効率化と環境規制への適合を段階的に進め、欧州の研磨紙分野における市場優位性を強化します。

- 2024年3月、 Hermes Abrasivesは、水性樹脂結合システムを用いた新しいプレミアム研磨紙を発売しました。このシステムは、精密自動車仕上げにおける紙の柔軟性を高めると同時に、製造時のホルムアルデヒド排出量を91%削減します。この技術により、2025年末までにHermesのドイツ生産拠点全体のVOC排出量を41%削減できると見込まれています。さらに、バインダーや添加剤を供給する化学業界のパートナーは、このプロセスに適合するバイオ由来樹脂の需要増加を指摘しており、Hermesは欧州研磨紙業界におけるサステナビリティの推進役となっています。

- Report ID: 7945

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。