5Gインフラ市場の展望:

5Gインフラ市場規模は2025年に160億米ドルと推定され、2035年末までに1,888億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は28%です。2026年には、5Gインフラの業界規模は204億米ドルに達すると推定されています。

世界中の通信事業者が超低遅延通信と大規模デバイス集約への高まる需要に応えるため、ネットワークの展開を加速させており、5Gインフラ市場は拡大しています。様々な業界の企業が、信頼性の高い高速接続を通じて、産業の自動化、自律的なサービス提供、そして没入型デジタル体験を実現する5Gの変革の可能性を予見しています。例えば、ファーウェイ・テクノロジーズ株式会社は2023年6月に、AIネイティブ機能と10ギガビットのダウンリンクを実現する超大型アンテナアレイを備えた完全な商用5.5Gネットワーク機器を発売し、業界を牽引する卓越した技術力を示しました。通信事業者が都市部から地方まで網羅的なカバレッジを提供するために、数百万のスモールセルとマクロ基地局を展開するにつれ、ネットワークの高密度化への取り組みが加速しています。

政府の取り組みは、幅広い政策戦略、周波数利用計画、デジタル化に向けた大規模投資プロジェクトを通じて、5Gインフラの発展を促進しています。米国連邦通信委員会(FCC)は、2024年12月に「5G Fund for Rural America(地方アメリカ向け5G基金)」を設立し、全米のサービスが行き届いていない地域における高性能モバイルワイヤレスブロードバンドインフラの構築を促進しています。規制の調和化に向けた取り組みにより、国際ローミング機能と国境を越えたネットワークの相互運用性が実現されるとともに、複数の管轄区域におけるセキュリティ基準への準拠が促進されます。官民パートナーシップは、協調的な資金調達モデルを通じてインフラ設備投資コストを共有し、カバレッジ拡大プロジェクトのスケジュールを加速するための重要な推進力と考えられています。

5Gインフラ市場 - 成長の原動力と課題

成長の原動力

- AIを活用したネットワーク最適化と自動化:人工知能(AI)の統合により、予測保守、ネットワークの自動最適化、複雑な分散アーキテクチャによるインテリジェントなリソース割り当てが可能になり、5Gインフラ管理が変革されます。ネットワークプロバイダーは、機械学習アルゴリズムを使用してトラフィックを予測し、スペクトル利用を最適化し、自動障害検出と修復機能を使用して低遅延を実現するとともに、運用コストを削減します。最新のAI機能は、アプリケーション要件とパフォーマンス目標に基づいてリソースを動的に割り当てることで、ネットワークスライシング機能を強化します。2025年4月、エリクソンとGCIコミュニケーション社は、AIを活用したインテリジェントオペレーションセンター機能を備えたクラウドネイティブ5Gコアネットワークの展開に向けて共同パートナーシップを締結しました。スマートネットワークオーケストレーションソリューションは、マクロセル、スモールセル、分散アンテナシステムなどの異機種インフラ環境で、ピークパフォーマンスを保証する自動展開ワークフローをオーケストレーションします。

- 超低遅延アプリケーションと拡張モバイルブロードバンド:拡張現実(AR)、仮想現実(VR)、4Kビデオストリーミングといった帯域幅を大量に消費するサービスの普及により、マルチギガビットのデータレートを備えた大容量5Gインフラに対する前例のない容量要件が急速に高まっています。産業オートメーションアプリケーションは、超高信頼性・低遅延の通信能力を必要としますが、成熟した5Gネットワークのみが、ミッションクリティカルな製造工程において経済的にこれを実現できます。遠隔医療アプリは、遠隔手術、リアルタイムの患者モニタリング、サービス品質パラメータが保証された遠隔医療サービスに5G接続を活用しています。例えば、Qualcomm Incorporatedは2025年3月に、AIプロセッサを内蔵し、ダウンロード速度12.5Gbps、アップロード速度3.7Gbpsを実現するX85 5GモデムRFを発表しました。自動運転車の運用には、輸送ルート上で高速、低遅延、信頼性の高いカバレッジを提供するエンドツーエンドの 5G インフラストラクチャ ネットワークに基づく、車両とあらゆるものとの間の通信サポートが必要です。

- 政府のデジタルインフラ近代化プログラム:世界各国の政府は、スマートシティの運営、デジタル政府サービス、経済競争力強化プログラムを支援するために、5Gインフラの大規模な導入を必要とするエンドツーエンドのデジタル変革パラダイムを採用しています。政府機関は、5Gを、確実な高速接続を必要とする緊急サービス、交通網、公共安全通信のデジタル化を実現する上で不可欠な要素と捉えています。軍事・防衛の要件により、高可視性通信、監視ネットワーク、自律防衛システムのための安全なプライベート5Gネットワークの需要が高まっています。2024年10月、米国国防総省は、軍事基地向けのOpen RANソリューションと高度なサイバーセキュリティに重点を置いたプライベート5G導入戦略を発表しました。教育分野では、5G接続を活用し、高帯域幅アプリケーションとリアルタイムのインタラクティブ機能を通じて、仮想ラボ、遠隔学習、共同研究を実現しています。

5GとIoTの成長ドライバーとインフラへの影響

要素 | 詳細 | 5GおよびIoT市場への影響 |

5Gデータトラフィックの優位性 | 2028年までに全データトラフィックの76%(26億テラバイト) | ネットワーク容量、エッジコンピューティング、低遅延ソリューションには大規模なインフラ投資が必要 |

IoTサブスクリプションの成長 | 31億ドル(2024年)から45億ドル(2026年) | LPWAネットワーク、デバイス管理プラットフォーム、業界固有のIoTソリューションに対する需要の拡大 |

5Gネットワークの展開 | 314ネットワーク(2024年)→450(2025年) | 加速されたグローバル展開により、インフラベンダー、スペクトル管理、オープンRANソリューションにチャンスが生まれます。 |

スマートフォンとIoTの融合 | 66億台のスマートフォン + 31億台のIoTデバイス(2024年) | ハイブリッド接続ソリューションが普及し、相互運用可能なプロトコルと統合セキュリティフレームワークが必要となる。 |

出典: 5GAmericas

世界の5G接続予測(2024~2029年)

5Gテクノロジーの世界的な普及は飛躍的な成長を遂げると予測されており、2024年の22億5000万接続から2029年には83億接続に増加すると予想されています。これはわずか5年間で約4倍の増加となり、従来の無線世代を大幅に上回るペースです。この期間の終わりまでに、5Gは無線技術接続の59%を占め、無線環境を席巻すると予想されています。

5Gインフラ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

28% |

|

基準年市場規模(2025年) |

160億ドル |

|

予測年市場規模(2035年) |

1,888億ドル |

|

地域範囲 |

|

5Gインフラ市場のセグメンテーション:

通信インフラセグメント分析

5G無線アクセスネットワーク(RAN)セグメントは、マクロ基地局、スモールセル、分散アンテナシステムなどへの膨大なインフラ設置要件に牽引され、予測期間中に約38%の市場シェアを占めると予測されています。Massive MIMO、ビームフォーミング、キャリアアグリゲーションといったアンテナ技術の進歩は、最先端の無線機器への投資を必要とし、RAN市場の急速な成長を牽引しています。ノキア社は、2025年2月に導入予定の5G-Advancedおよび6Gネットワークに対応し、上位6GHz帯におけるMassive MIMOの無線性能を効果的にテストしました。マルチバンド展開の複雑さから、最適なパフォーマンス能力を備え、低帯域、中帯域、高帯域のスペクトル割り当てを同時に展開するための大規模な無線インフラが必要となります。

スペクトルバンドセグメント分析

中帯域(1~6GHz)セグメントは、多様な5G展開ニーズを満たすための最良のカバレッジ特性と容量能力要件を提供し、2035年まで45%の市場シェアでリーダーシップを維持すると予測されています。ネットワーク事業者は、州オークションによる中帯域スペクトルの取得を好み、マクロセルおよびスモールセルネットワークでこれらの周波数帯域をホストするために大量のインフラ投資が行われています。例えば、T-Mobileは2022年のオークションで取得した2.5GHzの中帯域スペクトルの追加利用権を2024年3月に獲得し、1ヶ月以内にダウンロード性能の中央値が29.64Mbps向上しました。これは、中帯域スペクトルの展開がネットワーク性能に直接影響を与えることを示しています。アンテナ技術と次世代変調は、中帯域スペクトルの効率を最大化すると同時に、大規模なIoT展開とより成熟したモバイルブロードバンドサービスを同時にサポートします。

ネットワークアーキテクチャセグメント分析

ノンスタンドアロン(NSA)市場は、既存の4Gインフラを基盤として段階的に5G機能を導入する現実的な導入戦略に後押しされ、2035年までに70%の圧倒的な市場シェアを獲得すると予測されています。ネットワーク事業者は、コアネットワークを完全に入れ替えることなく5Gサービスの導入を迅速化するためにNSA構造を選択し、初期投資の必要性と導入時間を大幅に削減します。NSAアーキテクチャのネットワークスライシング機能により、4Gアクセスを必要とするインストール済みのアプリケーションやデバイスとの下位互換性を保ちながら、差別化されたサービス提供が可能になります。エリクソンは2024年12月、導入の複雑さを80%削減し、NSA構成を可能にするコンパクトパケットコアソリューションを発表しました。NSA導入によるコスト削減の利点は、資本効率と段階的な技術導入戦略が市場開発の要請と合致する新興市場の事業者にとって魅力的です。

当社の 5G インフラ市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

通信インフラ |

|

スペクトラムバンド |

|

ネットワークアーキテクチャ |

|

コアネットワークテクノロジー |

|

エンドユーザー 業種 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

5Gインフラ市場 - 地域分析

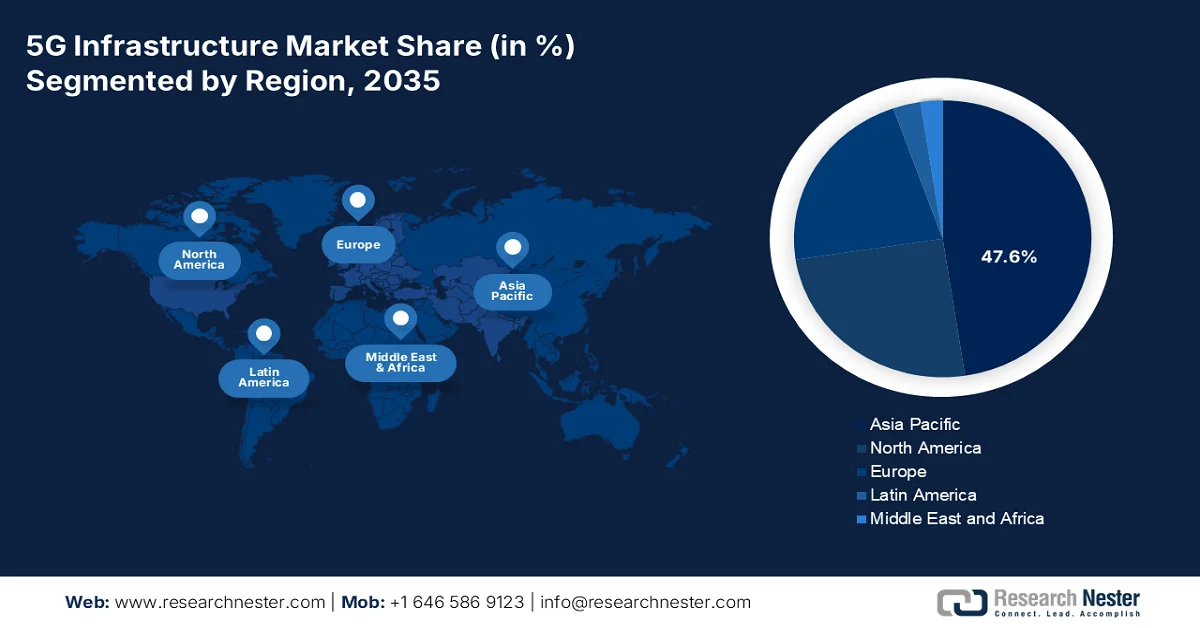

APAC市場インサイト

アジア太平洋地域は、インフラへの多額の投資、政府の補助金、そして多くの高成長新興国におけるモバイル加入者数の急速な増加に牽引され、2035年まで43%というトップクラスの市場シェアを維持すると予測されています。この地域は、積極的な5G展開スケジュール、健全な規制環境、そして機器製造とネットワーク拡張の取り組みを支える巨大な製造能力に支えられています。政府の政策は、詳細な5Gインフラ戦略と資金調達メカニズムを活用することで、デジタルトランスフォーメーション、スマートシティ開発、産業オートメーションを促進しています。

中国は、記録的な政府資金、包括的なエンドツーエンドの国家戦略、そして全国的なカバレッジと容量拡大を実現するための事業者間の広範な連携により、5Gインフラの展開をリードしています。中国には約409万の5G基地局があり、9億8,100万人の加入者にサービスを提供しています。また、野心的な展開プログラムを通じて、2027年までにユーザー普及率85%を目指しています。例えば、中国工業情報化部は2024年11月に、住民1万人あたり38の5G基地局と、モバイルトラフィックの75%を5Gで運ぶという積極的な目標を発表しました。中国移動、中国聯通、中国電信などの国営通信事業者は、ネットワーク拡張に数十億ドルを投資し、インフラの共有と共通展開戦略で協力しています。

世界最大の国インドでは、通信事業者による投資、政策支援、そしてデジタルサービスへの需要の高まりに牽引され、5Gインフラの導入が急速に進んでいます。インドは773地区で5Gカバレッジを達成し、46万9000の基地局が設置されました。また、積極的な通信事業者戦略により、世界最速の導入期間を記録しています。2025年2月、インド政府は、迅速な導入を可能にする周波数オークション、財政改革、認可手続きの自由化などを含む大規模な5G導入を発表しました。Bharti Airtel、Reliance Jio、Vodafone Ideaなどの通信事業者は、都市部の消費者から地方の企業まで、様々な市場セグメントにおいて、カバレッジの拡大、サービス品質、価格戦略を巡り熾烈な競争を繰り広げています。

北米市場の洞察

北米の5Gインフラ市場は、通信事業者による積極的な展開と、新世代通信インフラへの多額の政府支出を背景に、2035年までに年平均成長率(CAGR)19%を記録すると予測されています。この地域は、先進的な技術エコシステム、オープンな規制、そして企業、消費者、そして公共分野における革新的な5Gアプリケーションの活用という点で先行者利益に支えられています。主要プレーヤーは、都市部、郊外、そして地方における市場カバレッジの拡大を促進するため、周波数オークションやインフラ共有契約を活用したネットワーク近代化プログラムに数十億ドルを投資しています。

米国は、通信事業者への多額の投資、政府の支出プログラム、そして米国の通信業界におけるリーダーシップを促進する技術革新イニシアチブを通じて、5Gインフラ開発を推進しています。連邦政府機関は、セキュリティ基準と運用効率を遵守しながら、防衛、公共安全、そしてミッションクリティカルなインフラ展開のためにプライベート5Gネットワークを活用しています。2025年1月、バイデン・ハリス政権はワイヤレス・イノベーション・ファンドに1億1,700万ドルを投資し、オープンで相互運用可能なワイヤレスネットワークの開発を促進しました。Verizon、AT&T、T-Mobileなどの大手無線通信事業者は、全国規模の5G展開に多額の投資を行っており、消費者市場とエンタープライズ市場において、カバレッジ、容量、そして革新的なサービスで競争を繰り広げています。

カナダは、通信事業者のアップグレード計画、政府のデジタル政策、そして広範囲にわたる高速通信カバレッジへの需要の高まりに牽引され、5Gインフラの堅調な成長を実証しています。金融セクターは、規制要件とセキュリティ基準への準拠を確保しながら、デジタルバンキングアプリケーション、不正防止システム、顧客体験の向上に5G接続を導入しています。2025年3月、カナダ政府は、5Gネットワークとエンドツーエンドの通信セキュリティシステムの構築にHuaweiとZTEのデバイスを使用することを発表しました。医療機関は、遠隔医療の拡大、遠隔患者モニタリング、医用画像診断に5Gインフラを活用し、地方や医療サービスが行き届いていない地域への医療アクセス向上に取り組んでいます。

ヨーロッパ市場の洞察

欧州の5Gインフラ市場は、規制の調和化への取り組み、官民の積極的な投資戦略、そして様々な業界における高度な接続性への需要の拡大により、2026年から2035年にかけて安定的な成長を維持すると予想されています。欧州連合(EU)は、協調的な政策対応を通じて、競争市場、消費者保護、技術主権と並行して5Gの導入を促進する包括的なデジタル戦略を採用しています。通信事業者は、厳しい規制環境とデータ保護、サイバーセキュリティ、競争法の遵守を前提に、ネットワーク近代化プログラムに多額の投資を行っています。公共政策は、都市部から地方部までをカバーする包括的な5Gインフラ政策を通じて、デジタルトランスフォーメーション、産業競争力、そして社会的包摂を促進しています。

ドイツは、製造業とのより緊密な連携、包括的な政府支援制度、そしてネットワーク近代化とカバレッジ拡大に向けた事業者による多大な投資により、5Gインフラのリーダーシップにおいて最前線に立っています。産業界の企業は、工場の自動化、予知保全、品質管理システム、そしてインダストリー4.0プログラムやデジタルトランスフォーメーション・プロジェクトの支援にプライベート5Gネットワークを活用しています。2024年7月、ドイツ連邦政府は、5GネットワークからHuaweiとZTEの機器を排除することを義務付け、50億ユーロ規模のモバイル支援プログラムを通じて技術主権を促進する協定を締結しました。製造業は、5G接続を活用して精密工学、ロボット工学の統合、リアルタイム監視を促進し、業務効率と製品品質の向上を実現しています。

英国は、広範な政府政策、事業者による投資、そして都市部と地方におけるカバレッジ要件を考慮した革新的な展開戦略により、5Gインフラの構築を先導しています。金融セクターは、デジタルバンキング、フィンテックの革新、顧客体験の最大化を通じて企業向け5G展開の最前線に立っており、ロンドンが世界の金融センターとしての役割を維持できるよう尽力しています。2025年7月、英国政府は将来の技術に向けて周波数帯を最適化しつつ、2032年までに99%のギガビット対応カバレッジを達成するという戦略的優先事項を発表しました。さらに、通信事業者は、政府の優遇措置やインフラ共有契約の活用などを活用し、エンドツーエンドの5G展開アプローチを採用することで、コスト削減とカバレッジ拡大のタイムラインの加速を図っています。

5Gインフラ市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

5Gインフラ業界は、従来の通信機器大手と、次世代ネットワークソリューションおよびアプリケーションを開発する新興テクノロジー企業の間で熾烈な競争が繰り広げられています。華為技術有限公司(Huawei Technologies Co., Ltd.)、エリクソン、ノキア、サムスン電子有限公司(Samsung Electronics Co., Ltd.)は、豊富なポートフォリオ、多額の研究投資、そして世界中の通信事業者との戦略的パートナーシップにより、世界市場を席巻しています。これらの業界大手は、新興国および成熟国における多様な顧客ニーズに対応しながら、技術リーダーシップ、導入における卓越性、そして総所有コスト(TCO)を競い合っています。

市場の主要企業は、戦略的な買収、研究費支出、パートナーシップ契約を通じて絶え間ないイノベーションを示し、様々な技術分野とアプリケーションにわたって5G機能を推進しています。企業は、通信事業者の変革と企業のデジタル化イニシアチブを支援するエンドツーエンドの5Gソリューションを実現するために、人工知能、エッジコンピューティング、ソフトウェア定義ネットワークなどの技術に多額の投資を行っています。2025年6月、シスコシステムズ社は職場におけるAIイノベーションを加速する安全なネットワークアーキテクチャを発表しました。企業の97%が、AIとIoTの成功を促進するネットワークのアップグレードが必須であると認識しています。機器プロバイダー、通信事業者、テクノロジー企業間の戦略的提携は、グローバル市場における相互運用性、セキュリティ、パフォーマンスの要件に対応しながら、5Gエコシステムの拡大を推進しています。

5Gインフラ市場をリードする企業をいくつかご紹介します。

会社名 | 国 | 市場占有率 (%) |

ファーウェイテクノロジーズ株式会社 | 中国 | 23 |

エリクソン | スウェーデン | 21 |

ノキア株式会社 | フィンランド | 17 |

サムスン電子株式会社 | 韓国 | 13 |

クアルコム株式会社 | 私たち | 7 |

シスコシステムズ株式会社 | 私たち | xx |

ZTEコーポレーション | 中国 | xx |

マベニアシステムズ | 私たち | xx |

コムスコープ・ホールディング・カンパニー | 私たち | xx |

オラクル社 | 私たち | xx |

NEC株式会社 | 日本 | xx |

富士通株式会社 | 日本 | xx |

株式会社日立製作所 | 日本 | xx |

NTT株式会社 | 日本 | xx |

パナソニック株式会社 | 日本 | xx |

5Gインフラ市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年8月、シスコシステムズ社は、トラフィック管理と拡張性の向上により5Gネットワーク機能を強化するUltra Cloud Core Access and Mobility Management Function Release 2025.03.0をリリースしました。このアップデートでは、N2/SCTPおよびN26/GTPCインターフェースにDifferentiated Services Code Point(DSCP)マーキングが導入され、適切なQoS(Quality of Service)の優先順位付けが可能になります。

- 2025年8月、 NECは、光ファイバセンシング技術を活用したAIを活用した交通量予測システムを高度交通インフラ向けに開発しました。この画期的なシステムは、独自のアルゴリズムを用いて車両の振動を解析することで、従来手法と比較して予測誤差を80%削減しました。

- 富士通株式会社は2025年8月、ヘルスケア分野をターゲットとしたAI駆動型エージェントプラットフォームを発表しました。このプラットフォームは、NVIDIAのAIエージェント基盤技術を活用し、複数のヘルスケア特化型エージェントを一元的に連携させる機能を備えています。これにより、業務効率の向上と医療サービスの安定的な提供が実現します。

- 2025年3月、 ZTEコーポレーションはクアルコムとの戦略的提携に基づき、MWCバルセロナにおいて画期的なAI搭載5G固定無線アクセス製品3製品を発表しました。ZTE G5 UltraはAI音声制御とQoS管理により最大19Gbpsのピーク速度を実現し、G5 Max Wi-Fiは30dBiの超高利得アンテナ設計により6kmのカバレッジを実現します。

- Report ID: 8130

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

5Gインフラ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。