Prospettive di mercato della gestione delle vulnerabilità:

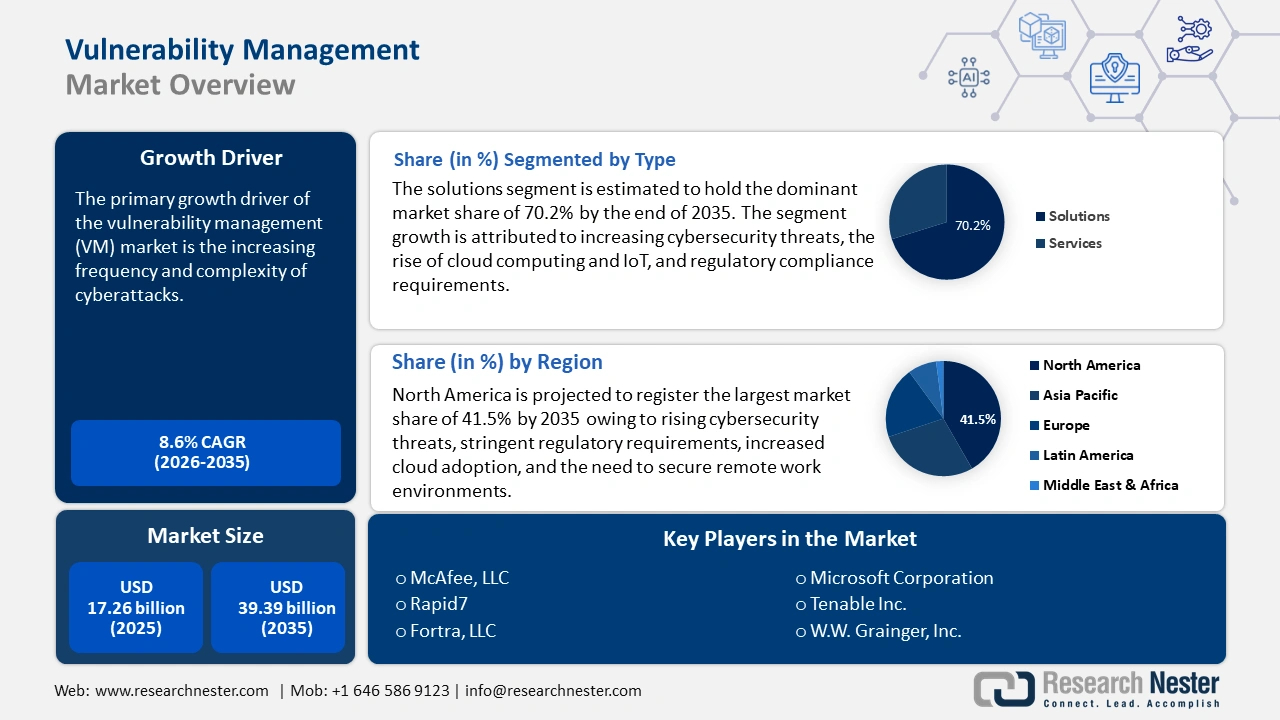

Il mercato della gestione delle vulnerabilità è stato stimato in 17,26 miliardi di dollari nel 2025 e si prevede che supererà i 39,39 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,6% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore della gestione delle vulnerabilità è stimato in 18,6 miliardi di dollari.

Il principale motore di crescita del mercato delle VM è la crescente frequenza e complessità degli attacchi informatici. Il numero di attacchi informatici a livello mondiale è aumentato del 30% su base annua nel secondo trimestre del 2024, raggiungendo 1.636 attacchi per organizzazione a settimana. Istruzione/Ricerca (3.341 attacchi a settimana), Pubblica Amministrazione/Esercito (2.084 attacchi a settimana) e Sanità (1.999 attacchi a settimana) sono stati i tre settori più colpiti. Le organizzazioni che subiscono minacce mirate e avanzate sono costrette a dare priorità all'identificazione, alla valutazione e alla mitigazione delle vulnerabilità nei propri sistemi IT.

Molti settori sono regolamentati da normative rigorose che richiedono solidi processi di gestione delle vulnerabilità per proteggere i dati sensibili e garantire la continuità aziendale. Quadri normativi come GDPR, HIPAA e PCI-DSS richiedono solide misure di sicurezza, spingendo le organizzazioni a investire in soluzioni di gestione delle vulnerabilità. Ad esempio, oltre il 26% delle aziende negli Stati Uniti ha speso più di mezzo milione di dollari per conformarsi al GDPR, mentre il 38% delle imprese ha ottenuto buoni ritorni dagli investimenti in materia di privacy.

Chiave Gestione delle vulnerabilità Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

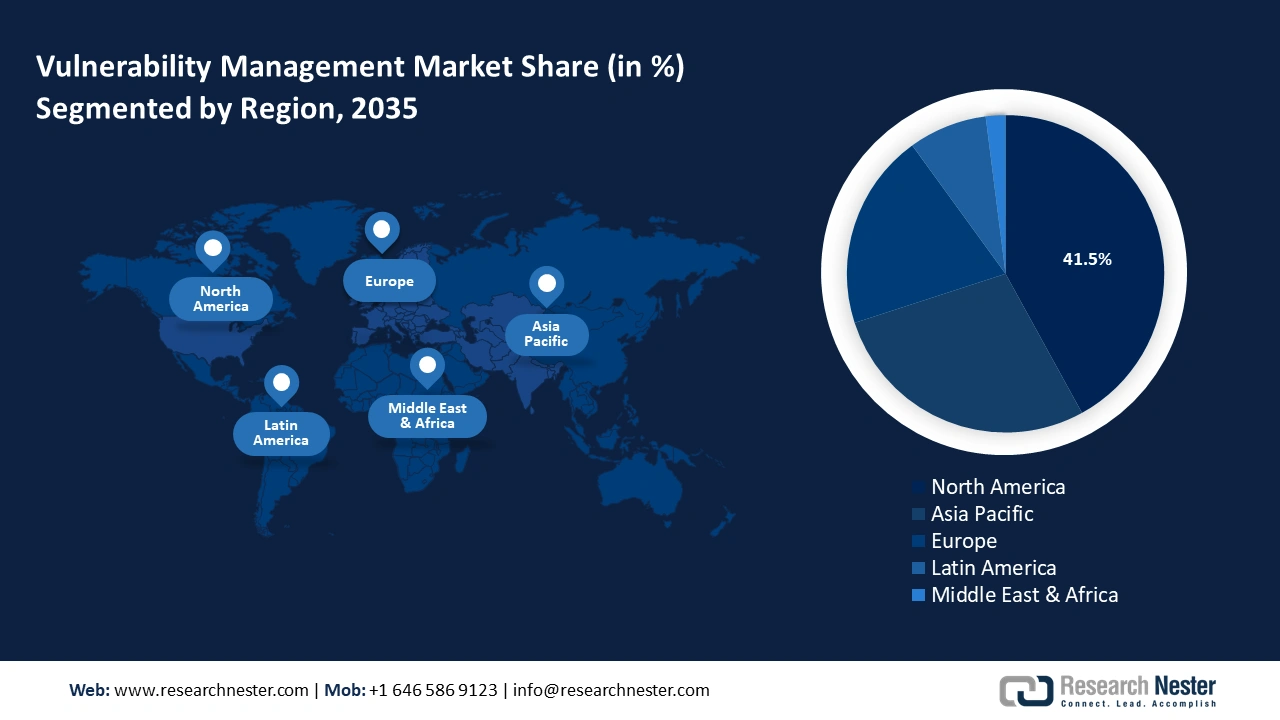

- Il mercato della gestione delle vulnerabilità in Nord America rappresenterà una quota del 41,50% entro il 2035, trainato dalle crescenti minacce alla sicurezza informatica, dai severi requisiti normativi, dalla crescente adozione del cloud e dalla necessità di proteggere gli ambienti di lavoro da remoto.

- Il mercato dell'Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione 2026-2035, attribuibile al crescente numero di attacchi alla sicurezza informatica e violazioni dei dati BYOD nella regione.

Approfondimenti sul segmento:

- Si prevede che il segmento delle soluzioni nel mercato della gestione delle vulnerabilità crescerà significativamente entro il 2035, alimentato dall'aumento delle minacce alla sicurezza informatica e dall'adozione di soluzioni di gestione delle vulnerabilità basate sull'intelligenza artificiale.

- Si prevede che il segmento delle grandi imprese (mercato della gestione delle vulnerabilità) raggiungerà una quota del 64% entro il 2035, trainato dalla necessità delle grandi imprese di una gestione avanzata del rischio in un contesto di crescente esposizione agli attacchi informatici.

Principali trend di crescita:

- Crescita dell'adozione del cloud e dell'IoT

- Lavoro da remoto e policy BYOD

Principali sfide:

- Elevati costi di implementazione e manutenzione

- Carenza di professionisti qualificati in sicurezza informatica

Attori principali: McAfee, LLC, Microsoft Corporation, Rapid7, Tenable Inc., Fortra, LLC, Qualys, Inc., IBM Corporation, NortonLifeLock Inc..

Globale Gestione delle vulnerabilità Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 17,26 miliardi di USD

- Dimensioni del mercato nel 2026: 18,6 miliardi di USD

- Dimensioni previste del mercato: 39,39 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 41,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: Cina, India, Giappone, Singapore, Corea del Sud

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato della gestione delle vulnerabilità:

Fattori di crescita

- Crescita dell'adozione del cloud e dell'IoT: la rapida adozione delle tecnologie cloud e la proliferazione dei dispositivi IoT hanno creato un panorama delle minacce più complesso e diversificato. Molte aziende stanno adottando strategie ibride o multi-cloud, integrando risorse sia on-premise che basate su cloud. Ciò crea ambienti complessi che richiedono una gestione sofisticata delle vulnerabilità per garantire la sicurezza su tutte le piattaforme. Inoltre, l'adozione di DevOps e di pratiche di integrazione continua/distribuzione continua (CI/CD) negli ambienti cloud accelera il rilascio del software. A partire dal 2024, il 77% delle aziende distribuisce software utilizzando DevOps. Le soluzioni di gestione delle vulnerabilità sono fondamentali per garantire il mantenimento della sicurezza durante i rapidi cicli di sviluppo.

L'ascesa dei dispositivi IoT, spesso privi di solide misure di sicurezza, li ha resi obiettivi privilegiati per le botnet. Una botnet è un insieme considerevole di dispositivi che viene preso di mira da un singolo aggressore o da un gruppo di aggressori. Attacchi botnet come le frodi pubblicitarie hanno dimostrato con quanta facilità i dispositivi IoT possano essere infettati e utilizzati per lanciare massicci attacchi Distributed Denial of Service (DDoS). Circa il 31% delle installazioni di app iOS e il 25% di quelle di app Android sono fraudolente. Il costo totale delle frodi pubblicitarie nel 2022 è stato di circa 80 miliardi di dollari, con l'Asia-Pacifico come regione più colpita. Gli strumenti di gestione delle vulnerabilità sono essenziali per monitorare e proteggere gli ambienti IoT e rilevare i punti deboli che possono essere sfruttati dalle botnet. - Lavoro da remoto e policy BYOD: una parte sempre maggiore della forza lavoro opera da remoto e i dipendenti accedono alle reti aziendali dall'esterno del perimetro sicuro dell'ambiente d'ufficio. Ciò aumenta il rischio di esposizione a vulnerabilità, poiché i dipendenti potrebbero connettersi tramite reti non protette o dispositivi non aggiornati. Nel 2024, il 12,7% dei dipendenti a tempo pieno lavora da casa, a dimostrazione del crescente utilizzo di ambienti di lavoro da remoto. Allo stesso tempo, il 28,2% dei dipendenti ha adottato un modello di lavoro ibrido.

Inoltre, le policy Bring Your Own Device (BYOD) consentono ai dipendenti di utilizzare i propri dispositivi personali per scopi lavorativi, incluso l'accesso a dati e sistemi aziendali sensibili. Questi dispositivi sono spesso meno sicuri di quelli forniti dall'azienda e hanno anche un controllo IT limitato. Ciò espone potenziali vulnerabilità, come software obsoleti o configurazioni deboli, che gli aggressori possono sfruttare. Le soluzioni di gestione delle vulnerabilità sono fondamentali per rilevare, valutare e correggere queste vulnerabilità, aiutando le organizzazioni a proteggere la propria forza lavoro distribuita e a ridurre l'esposizione ai rischi informatici. - Rilevamento e correzione delle minacce avanzate: gli attacchi informatici stanno diventando sempre più complessi, con minacce come exploit zero-day, malware fileless, minacce persistenti avanzate (APT) e ransomware sempre più comuni. Ad esempio, gli attacchi fileless, talvolta denominati malware solo in memoria, non malware e attacchi zero-footprint, sono diventati molto più comuni negli ultimi anni. Ora rappresentano oltre il 90% dei campioni di ransomware e vengono utilizzati in oltre il 50% delle violazioni dei dati andate a buon fine. Gli attacchi fileless sono aumentati del 1400% solo nel 2022 e, a causa della loro natura elusiva, continueranno a verificarsi in numero maggiore nei prossimi anni. Queste minacce avanzate spesso aggirano le misure di sicurezza tradizionali, rendendo essenziale per le organizzazioni adottare soluzioni di gestione delle vulnerabilità che offrano funzionalità avanzate di rilevamento e correzione in tempo reale.

Sfide

- Elevati costi di implementazione e manutenzione: l'implementazione di un sistema completo di gestione delle vulnerabilità può essere costosa, soprattutto per le piccole e medie imprese. I costi associati all'acquisto di licenze software, alla formazione del personale e all'integrazione degli strumenti nei sistemi esistenti possono essere proibitivi. Inoltre, la gestione delle vulnerabilità richiede un monitoraggio continuo, patch e aggiornamenti regolari. Per molte organizzazioni, i costi della manutenzione continua, soprattutto per gli ambienti cloud o ibridi, possono rappresentare un onere significativo.

- Carenza di professionisti qualificati in sicurezza informatica: il settore della sicurezza informatica si trova ad affrontare una carenza globale di professionisti qualificati, rendendo difficile per le organizzazioni implementare e gestire programmi efficaci di gestione delle vulnerabilità. Anche con soluzioni di gestione delle vulnerabilità in atto, le aziende necessitano di esperti di sicurezza informatica per interpretare i dati, valutare i rischi e stabilire le priorità per gli interventi di ripristino. Questa carenza di professionisti può ostacolare il pieno utilizzo di sistemi avanzati di gestione delle vulnerabilità.

Dimensioni e previsioni del mercato della gestione delle vulnerabilità:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,6% |

|

Dimensione del mercato dell'anno base (2025) |

17,26 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

39,39 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione delle vulnerabilità:

Analisi del segmento dei componenti

È probabile che il segmento delle soluzioni acquisisca una quota di mercato nella gestione delle vulnerabilità superiore al 70,2% entro il 2035. Il segmento delle soluzioni sta svolgendo un ruolo fondamentale nel guidare la crescita del mercato della gestione delle vulnerabilità. Fattori come l'aumento delle minacce alla sicurezza informatica, l'ascesa del cloud computing e dell'IoT, i requisiti di conformità normativa e la necessità di piattaforme di sicurezza integrate stanno spingendo le organizzazioni ad adottare soluzioni avanzate per la gestione delle vulnerabilità.

Grazie alle innovazioni nell'intelligenza artificiale, nell'apprendimento automatico e nell'automazione, si prevede che la domanda di soluzioni per la gestione delle vulnerabilità continuerà a crescere. Si prevede che le soluzioni automatizzate per la gestione delle vulnerabilità basate sull'intelligenza artificiale e sull'apprendimento automatico registreranno una crescita significativa nei prossimi anni, poiché le aziende cercano modi più efficienti per gestire il crescente numero di vulnerabilità. Gli strumenti basati sull'intelligenza artificiale possono ridurre i tempi necessari per il rilevamento e la definizione delle priorità, favorendone l'adozione. Il numero di aziende che implementano soluzioni di gestione delle vulnerabilità basate sull'intelligenza artificiale è aumentato del 40%, con una conseguente riduzione del 30% delle vulnerabilità.

Analisi dei segmenti di dimensione dell'organizzazione

Si prevede che la quota del segmento delle grandi imprese nel mercato della gestione delle vulnerabilità raggiungerà il 64% entro il 2035. Le grandi imprese si trovano ad affrontare sfide uniche in termini di sicurezza informatica a causa delle loro infrastrutture complesse, delle enormi quantità di dati sensibili e della maggiore esposizione agli attacchi informatici. I criminali informatici spesso prendono di mira queste organizzazioni per la proprietà intellettuale, le informazioni finanziarie e i dati dei clienti. Nell'aprile 2021, Facebook, una delle più grandi aziende al mondo, ha subito una delle sue più grandi violazioni dei dati, esponendo al pubblico nomi, numeri di telefono, nomi di account e password di oltre 530 milioni di persone. Facebook ha identificato il problema nello strumento della piattaforma per la sincronizzazione dei contatti, citando gli hacker che sfruttavano una vulnerabilità per estrarre i profili utente dai dati dei clienti.

Inoltre, le grandi aziende danno priorità alla gestione del rischio come parte integrante della loro strategia aziendale complessiva, e la sicurezza informatica ne è una componente essenziale. Le soluzioni di gestione delle vulnerabilità aiutano le grandi aziende a identificare, valutare e mitigare i rischi per la sicurezza, garantendo la continuità operativa e proteggendo dalle perdite finanziarie.

La nostra analisi approfondita del mercato della gestione delle vulnerabilità include i seguenti segmenti:

Componente |

|

Organizzazione |

|

Modello di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato della gestione delle vulnerabilità:

Approfondimenti sul mercato nordamericano

È probabile che il settore nordamericano rappresenti la quota di fatturato maggiore, pari al 41,5%, entro il 2035. La regione è destinata a registrare una forte crescita, trainata dalle crescenti minacce alla sicurezza informatica, dai severi requisiti normativi, dalla crescente adozione del cloud e dalla necessità di proteggere gli ambienti di lavoro da remoto. Grandi aziende, istituzioni governative e settori altamente regolamentati come sanità e finanza stanno trainando la domanda di soluzioni avanzate per la gestione delle vulnerabilità.

Le organizzazioni sanitarie statunitensi stanno affrontando un numero crescente di attacchi informatici, in particolare ransomware. Ad esempio, un rapporto del 2021 pubblicato dal Dipartimento di Giustizia, Federal Bureau of Investigation (FBI), Cyber Division, ha affermato che nel 2020 sono stati identificati almeno 16 attacchi ransomware Conti che hanno preso di mira le reti sanitarie e di primo soccorso degli Stati Uniti, tra cui forze dell'ordine, servizi medici di emergenza, centrali operative del 911 e comuni. Conti ha preso di mira oltre 400 istituzioni in tutto il mondo, tra cui reti sanitarie e di primo soccorso, con oltre 290 a livello nazionale.

Inoltre, la Cybersecurity and Infrastructure Security Agency (CISA) e altri enti federali stanno spingendo per migliorare le valutazioni delle vulnerabilità e il monitoraggio continuo per proteggere le infrastrutture nazionali. Ciò ha portato a una maggiore adozione di strumenti di gestione delle vulnerabilità in settori come la difesa, l'energia e le telecomunicazioni.

Il governo canadese ha investito in modo significativo nella sicurezza informatica per proteggere le infrastrutture critiche. Sovvenzioni e finanziamenti vengono spesso erogati per aiutare le piccole e medie imprese a migliorare la propria strategia di sicurezza informatica, incrementando indirettamente la domanda di strumenti e servizi per la gestione delle vulnerabilità. Il governo locale applica le normative e gli standard che le organizzazioni devono seguire per proteggere la propria infrastruttura digitale. Tra i principali enti regolatori figurano il Centro canadese per la sicurezza informatica, la Legge sulla protezione delle informazioni personali e dei documenti elettronici (PIPEDA) e la Strategia nazionale canadese per la sicurezza informatica.

Approfondimenti sul mercato APAC

L'area Asia-Pacifico nel mercato della gestione delle vulnerabilità è destinata a registrare la crescita più rapida entro la fine del periodo di previsione. Il numero di attacchi informatici e violazioni dei dati BYOD nella regione è in graduale aumento. Di conseguenza, la regione è favorevole allo sviluppo e all'utilizzo di soluzioni di sicurezza e gestione delle vulnerabilità. Secondo un sondaggio di ESET Enterprise, circa un'organizzazione aziendale su cinque in questa regione ha subito almeno sei violazioni della sicurezza negli ultimi anni. A causa del crescente numero di attacchi informatici in questo campo, i principali attori del settore si stanno concentrando sul rafforzamento delle proprie capacità difensive. Ciò ha costantemente attirato l'interesse dei governi delle nazioni di questa regione. Tra i paesi con strategie di sicurezza informatica estese e aggiornate figurano Australia, Indonesia, Giappone, Malesia, Filippine, Singapore, Sri Lanka e Thailandia.

In Australia , si prevede che le crescenti iniziative governative e normative volte ad aumentare la sicurezza stimoleranno l'utilizzo di soluzioni dei fornitori durante il periodo di previsione. Ad esempio, a marzo 2022, in risposta a un crescente scenario di minacce informatiche in tutto il mondo, il governo federale australiano ha annunciato il bilancio federale 2022-23, stanziando 6,39 miliardi di dollari per potenziare le capacità di sicurezza informatica e intelligence. I 6,46 miliardi di dollari saranno spesi per un programma noto come REDSPICE, acronimo di Resilienza, Effetti, Difesa, Spazio, Intelligence, Cyber e Abilitatore.

La Cyber Security Agency (CSA) di Singapore ha segnalato un aumento dei reati informatici come phishing, ransomware e truffe negli ultimi anni. Le forme di truffa più diffuse nel Paese sono il phishing, le truffe sul lavoro e l'e-commerce. Le truffe nell'e-commerce sono state la tipologia di frode informatica in più rapida crescita nel 2022, con perdite totali pari a 16,2 milioni di dollari. Questo a sua volta stimola la domanda di strumenti e servizi per la gestione delle vulnerabilità nei settori pubblico e privato del Paese.

Attori del mercato della gestione delle vulnerabilità:

- Ivanti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- McAfee, LLC

- Microsoft Corporation

- Rapid7

- Tenable Inc.

- Fortra, LLC

- Qualys, Inc.

- IBM Corporation

- NortonLifeLock Inc.

- Proofpoint Inc.

I principali attori del mercato della gestione delle vulnerabilità guidano la crescita del mercato concentrandosi sull'innovazione, ampliando le proprie soluzioni per coprire le tecnologie emergenti e aiutando le organizzazioni a soddisfare i complessi requisiti di conformità. Inoltre, fusioni, acquisizioni e partnership consentono ai principali attori di espandere le proprie capacità e la propria presenza sul mercato della gestione delle vulnerabilità.

Sviluppi recenti

- Nell'ottobre 2024, Tenable, la società di gestione dell'esposizione, ha introdotto nuove funzionalità di gestione della postura di sicurezza dei dati (DSPM) e di gestione della postura di sicurezza dell'intelligenza artificiale (AI-SPM) per Tenable Cloud Security, la soluzione di sicurezza cloud proattiva.

- Nell'ottobre 2020, McAfee Corp., azienda specializzata in sicurezza informatica device-to-cloud, ha presentato MVISION Cloud Native Application Protection Platform (CNAPP), la prima architettura integrata del settore per la protezione dell'ecosistema applicativo cloud-native. MVISION CNAPP offre protezione dei dati, prevenzione delle minacce, governance e conformità coerenti lungo l'intero ciclo di vita delle applicazioni cloud-native, inclusi i carichi di lavoro basati su container e sistemi operativi.

- Report ID: 6581

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.