Prospettive di mercato degli inchiostri fotopolimerizzabili:

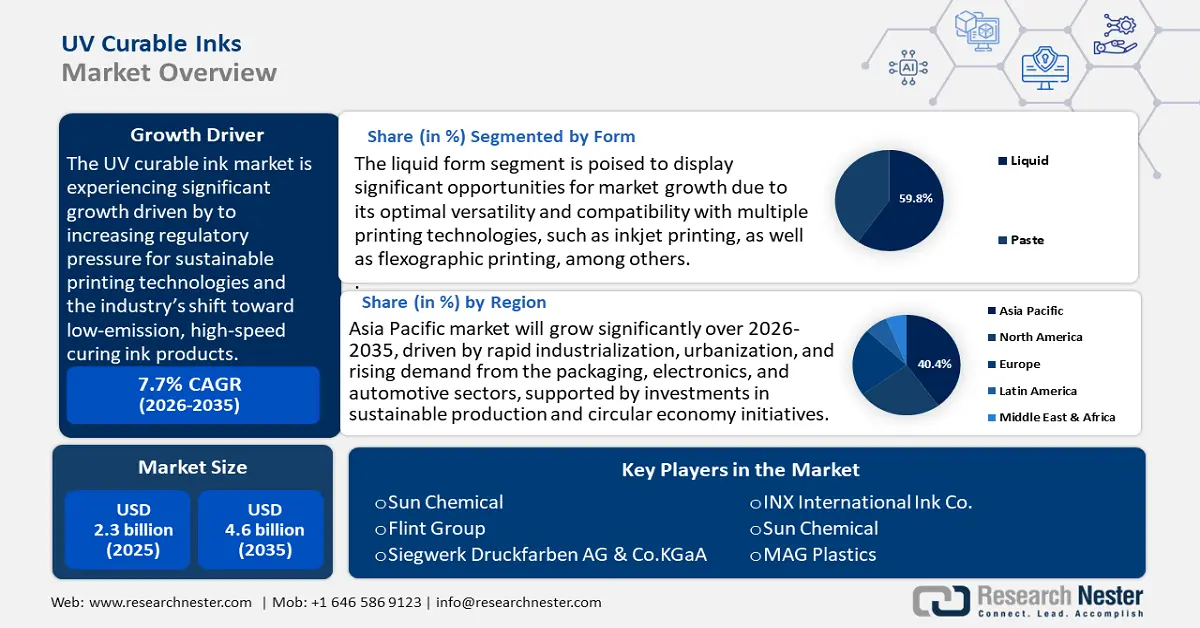

Il mercato degli inchiostri UV è stato stimato in 2,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,6 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore degli inchiostri UV è stimato in 2,5 miliardi di dollari.

Si prevede che il mercato globale degli inchiostri fotopolimerizzabili UV crescerà in modo significativo, principalmente a causa di un fattore chiave per la longevità, ovvero la crescente pressione normativa sulle tecnologie di stampa ecosostenibili e la crescente transizione verso inchiostri a basse emissioni e ad alta velocità di polimerizzazione da parte dell'intero settore. Secondo il CAS Coatings and Inks Sustainability Report, i rivestimenti e gli inchiostri fotopolimerizzabili UV e a fascio di elettroni (EB) riducono significativamente le emissioni di composti organici volatili (COV) rispetto ai tradizionali prodotti a base di solvente, contribuendo a ridurre l'inquinamento atmosferico e a un risparmio energetico del 75-90%. Questi rivestimenti fotopolimerizzabili offrono un'alternativa sostenibile impedendo la fuoriuscita e la lisciviazione di componenti tossici, sottolineando i loro benefici ambientali nel rispetto di normative e obiettivi di sostenibilità più severi.

I governi stanno prestando sempre più attenzione alla riduzione dell'inquinamento industriale e all'ottimizzazione dell'efficienza energetica, il che contribuisce ulteriormente agli investimenti in questo mercato. Inoltre, altre agenzie, come il Dipartimento dell'Energia (DOE), hanno investito in programmi di ricerca che dimostrano il potenziale di risparmio sui costi delle tecnologie di leganti UV, con conseguente riduzione dei costi di capitale e operativi associati al processo di rivestimento. Il contributo complessivo di questi incentivi normativi e dei benefici in termini di efficienza energetica può essere considerato la base di un tasso di crescita stabile del mercato a livello mondiale.

A livello di catena di fornitura e produzione, la produzione di inchiostri a polimerizzazione UV dipende fortemente da una rete di fornitori chimici specializzati nella produzione di prodotti chimici specializzati come acrilati, epossidici, fotoiniziatori e oligomeri, che provengono in gran parte da Nord America, Europa e Asia. Il Documento OCSE sugli Scenari di Emissione sui rivestimenti evidenzia che i processi di produzione dei rivestimenti, compresi quelli a polimerizzazione UV, richiedono operazioni precise come la macinazione, la miscelazione e il riempimento dei pigmenti, fondamentali per la coerenza del prodotto. Il Documento sottolinea le significative emissioni di COV dei rivestimenti a base di solvente e i benefici ambientali dei rivestimenti a polimerizzazione tramite radiazioni, che riducono le emissioni di COV e il consumo energetico. Le strategie di controllo delle emissioni che supportano la conformità normativa e la sostenibilità nella produzione di rivestimenti sono in linea con le conclusioni dell'EPA sul ruolo della tecnologia UV nella riduzione dell'impatto ambientale. L'andamento del commercio globale di inchiostri fotopolimerizzabili e delle relative materie prime è molto significativo, con i principali paesi produttori di sostanze chimiche in testa per quanto riguarda le esportazioni, come dimostrano i dati commerciali, che indicano che l'esportazione di materiali fotopolimerizzabili è sostenuta nel tempo.

Inoltre, nel primo trimestre del 2025, le esportazioni di prodotti chimici dell'UE sono aumentate dell'1,8% e i prezzi alla produzione sono aumentati dell'1,1% su base annua, a indicare uno slancio positivo nel settore. Paesi come il Belgio hanno registrato una forte crescita della produzione del 9,1%, a sostegno di prodotti chimici speciali come il polisulfone. Questa crescita delle esportazioni e la stabilità dei prezzi riflettono catene di approvvigionamento resilienti e una crescente domanda nei settori avanzati, trainando l'espansione del mercato del polisulfone. Inoltre, sono stati avviati progetti sponsorizzati dal governo, inclusi quelli della New York State Energy Research and Development Authority (NYSERDA), per finanziare attività di ricerca e sviluppo volte a migliorare i processi di produzione e la commercializzazione di inchiostri più ecocompatibili, con attività di ricerca e sviluppo svolte sui metodi di polimerizzazione UV/EB. Gli investimenti contribuiscono ad accelerare l'innovazione di prodotto e a sostenere la resilienza della catena di approvvigionamento e l'espansione delle linee di assemblaggio globali di inchiostri polimerizzabili UV.

Mercato degli inchiostri fotopolimerizzabili: fattori di crescita e sfide

Fattori di crescita

- Obiettivi in termini di domanda di imballaggi e circolarità: il Piano d'azione per l'economia circolare pubblicato dall'Unione Europea punta a una maggiore attenzione agli imballaggi sostenibili. La PPWD mira a garantire che gli imballaggi immessi sul mercato nell'UE siano riciclabili o riutilizzabili in modo economicamente vantaggioso. La direttiva, introdotta per la prima volta nel 2004 e modificata nel 2018, si prefigge un obiettivo preciso di riciclo dei materiali e promuove l'uso di imballaggi riutilizzabili tra gli Stati membri. L'obiettivo finale è che il 100% di tutti gli imballaggi immessi sul mercato dell'UE sia riutilizzabile o riciclabile entro il 2030, nell'ambito del Green Deal europeo e del Piano d'azione per l'economia circolare.

- Le misure suggerite nella direttiva includono sistemi di deposito-rimborso, l'utilizzo di materiale riciclato ed etichette armonizzate per raggiungere questi obiettivi. Inoltre, l'Agenzia Europea dell'Ambiente spiega che l'UE ha fissato obiettivi di riciclabilità dei rifiuti di imballaggio pari al 65% entro il 2026. Dati recenti indicano una crescita uniforme del riciclaggio dei rifiuti imballati tra i paesi membri, con l'UE che pone l'accento sul progresso dei sistemi di riciclaggio e sulla progettazione sostenibile degli imballaggi. L'effetto complessivo di questi sforzi è la crescente domanda di inchiostri UV nel settore degli imballaggi.

- Efficienza energetica e migrazione delle tecnologie di polimerizzazione: l'Agenzia Internazionale per l'Energia (IEA) sottolinea che le industrie ad alta intensità energetica, come la stampa, consumano un'elevata percentuale dell'energia mondiale. È quindi necessario che il settore si impegni per aumentare l'efficienza energetica nei suoi vari prodotti e processi. Nel 2023, la produzione di tecnologie pulite ha rappresentato lo 0,7% degli investimenti globali, trainando quasi il 10% della crescita degli investimenti. La produzione di energia solare fotovoltaica e batterie ha dominato il settore, rappresentando oltre il 90% degli investimenti. La Cina è leader a livello mondiale, mentre Stati Uniti ed Europa stanno espandendo rapidamente la produzione di batterie. Anche il Dipartimento dell'Energia degli Stati Uniti (DOE), attraverso il suo Advanced Manufacturing Office, contribuisce a questa transizione, in quanto l'applicazione di tecnologie ad alta efficienza energetica nella produzione può comportare un notevole risparmio energetico e una riduzione delle emissioni di elettricità.

- Diversificazione degli usi finali (stampa funzionale ed elettronica) : il mercato degli inchiostri UV sta trovando sempre più applicazioni e si sta espandendo verso tirature funzionali di inchiostro per la stampa. Il programma Horizon Europe è un programma settennale (2021-2027) con un budget totale di circa 95,5 miliardi di dollari. Investe in iniziative di ricerca e innovazione in settori chiave, tra cui l'azione per il clima, le tecnologie digitali e la competitività industriale. Il programma finanzia il networking tra mondo accademico, industria e settore pubblico per contribuire alla crescita sostenibile e al miglioramento tecnologico dell'Europa. Questi sforzi mirano a sviluppare tecnologie di stampa avanzate che possano essere utilizzate in display flessibili, sensori e dispositivi indossabili. Si prevede che il mercato dell'elettronica stampata raggiungerà gli 82,68 miliardi di dollari entro il 2034, grazie al continuo miglioramento dei materiali e delle tecnologie di stampa da parte di ricerca e sviluppo. Questa diversificazione apre nuove opportunità per i produttori di inchiostri UV per essere innovativi e soddisfare le esigenze del nuovo mercato.

Sfide

- Elevato investimento di capitale iniziale per la conformità: i produttori di inchiostri UV incontrano notevoli barriere all'ingresso a causa dell'elevato investimento di capitale richiesto per allinearsi alle normative ambientali. Negli Stati Uniti, i costi di ammodernamento delle unità produttive per includere apparecchiature di polimerizzazione speciali e l'aggiornamento degli impianti di produzione possono essere molto elevati e l'EPA stima che la riformulazione dei prodotti per soddisfare i requisiti sulle emissioni di COV costi circa 87.000 dollari a prodotto. Ciò impedisce l'accesso o l'espansione nel mercato degli inchiostri UV da parte di piccole e medie imprese in modo sproporzionato a causa dei costi di produzione. Inoltre, i frequenti cambiamenti nelle normative ambientali richiedono continui investimenti nella formazione del personale, nell'adeguamento della sicurezza e nell'ampliamento tecnologico, con conseguenti costi operativi aggiuntivi.

- Sfide nell'approvvigionamento delle materie prime: l'approvvigionamento delle materie prime per gli inchiostri UV è una questione importante, poiché il Dipartimento dell'Energia degli Stati Uniti sottolinea che le sfide nell'approvvigionamento delle materie prime, inclusi minerali e componenti critici per elettrolizzatori e celle a combustibile, pongono rischi per la diffusione su larga scala delle tecnologie dell'idrogeno pulito. Affrontare le vulnerabilità della catena di approvvigionamento attraverso l'innovazione, il riciclo e una produzione sicura è essenziale per ridurre i costi e accelerare l'implementazione. Questi sforzi supportano la crescita di un'economia dell'idrogeno pulito resiliente e sostenibile, focalizzata sulla decarbonizzazione dei settori difficili da ridurre entro il 2050. I produttori possono subire ritardi nella fornitura delle materie prime necessarie per garantire che i materiali siano conformi e accessibili. Ad esempio, i nuovi standard di sicurezza che entreranno in vigore in Cina nel 2022 stanno causando ritardi significativi nel lancio di alcuni prodotti a base di inchiostri UV, con un impatto sulle catene di approvvigionamento globali. La dipendenza da sostanze chimiche così importanti vincola i produttori a tempi di consegna eccessivamente lunghi per le spedizioni e a una mancanza di flessibilità nelle operazioni, oltre a compromettere la capacità di aumentare la produzione o di espandersi in nuove sedi.

Dimensioni e previsioni del mercato degli inchiostri fotopolimerizzabili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

2,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli inchiostri fotopolimerizzabili:

Analisi del segmento di modulo

Si prevede che il segmento degli inchiostri liquidi raggiungerà la quota di mercato più elevata tra gli inchiostri UV, pari al 59,8%, negli anni previsti, grazie alla loro versatilità e compatibilità ottimali con diverse tecnologie di stampa, come la stampa a getto d'inchiostro e la stampa flessografica, tra le altre. Gli inchiostri liquidi producono stampe di alta qualità su molti substrati diversi, tra cui plastica e cartone, il che li rende popolari sia nella stampa commerciale che in quella industriale. Possono inoltre essere modificati per adattarsi direttamente alle caratteristiche dell'inchiostro in termini di flessibilità, abrasione e resistenza chimica, ampliando il loro campo di applicazione in applicazioni di imballaggio, elettronica e automotive. Inoltre, gli inchiostri liquidi consumano meno energia durante il processo di polimerizzazione, in linea con le normative volte a ridurre l'impatto ambientale e i livelli di consumo energetico nell'ambito delle loro attività produttive.

Le tecnologie a getto d'inchiostro utilizzano inchiostri a polimerizzazione UV per stampare materiali di base ad alta risoluzione e di grandi dimensioni su una varietà di prodotti, come tessuti, ceramiche ed elettronica, tramite stampa diretta su substrato. Questa tecnologia è particolarmente vantaggiosa nella produzione di motivi e design complessi, come nel caso dei coloranti fotocromici, grazie alla sua flessibilità e precisione. Secondo i National Institutes of Health degli Stati Uniti, gli inchiostri a getto d'inchiostro a base UV hanno un'ottima adesione alle superfici porose e la rete reticolata e lo spessore dell'inchiostro di stampa possono essere regolati con precisione. Inoltre, la stampa a getto d'inchiostro consente la produzione di componenti elettronici stampati, ad esempio pannelli solari e sensori, tramite la deposizione di materiali funzionali in un motivo complesso. La stampa di grande formato utilizza inchiostri a polimerizzazione UV per stampare materiali ad alta risoluzione e di lunga durata, come striscioni, poster e insegne in grandi formati. Tale applicazione è essenziale nei settori che richiedono materiali promozionali e pubblicità esterna di grandi dimensioni. RadTech sottolinea che gli inchiostri UV-curable migliorano la stampa di grande formato consentendo una polimerizzazione rapida, che consente una manipolazione immediata e riduce significativamente i tempi di produzione. Inoltre, gli inchiostri presentano eccezionali qualità di adesione su superfici non assorbenti e non primerizzate, ampliando le potenziali applicazioni della stampa di grande formato.

Analisi del segmento chimico

È probabile che il segmento della chimica acrilica nel mercato degli inchiostri UV aumenti con una quota di fatturato sostanziale del 51,2% entro il 2035, trainato dalla bassa viscosità, dalla rapida polimerizzazione e dall'eccellente adesione al substrato. Queste caratteristiche consentono agli inchiostri acrilici di essere applicati in imballaggi e decorazioni di fascia alta, principalmente nei settori alimentare, delle bevande e farmaceutico. Inoltre, gli inchiostri acrilici presentano un'elevata brillantezza e una lunga durata che aiutano i produttori a soddisfare gli elevati standard di sicurezza dell'etichettatura obbligatoria richiesta sui prodotti. Offrono inoltre flessibilità nella formulazione, consentendone l'utilizzo in applicazioni speciali, ad esempio imballaggi termoretraibili o flessibili.

Le formulazioni acriliche a bassa viscosità sono fondamentali quando un'applicazione richiede elevata velocità e dettagli precisi. Queste combinazioni consentono composizioni di inchiostro molto fini e una rapida polimerizzazione, molto utili nella microelettronica e nelle applicazioni di stampa ad alta definizione. Uno dei principali vantaggi degli inchiostri a bassa viscosità è che contribuiscono a ridurre il consumo energetico e ad aumentare l'efficienza di stampa, fattori in linea con gli obiettivi di sostenibilità ambientale. La stampa ad alta brillantezza ottenuta con inchiostri a base di acrilato migliora l'aspetto visivo e la durata dei materiali stampati. Questa caratteristica è di particolare valore nel settore del packaging e dei beni di consumo, dove il valore estetico dei prodotti è preminente. Secondo l'EPA, la finitura ad alta brillantezza non solo migliora l'aspetto del prodotto, ma aumenta anche la longevità e la resistenza delle superfici stampate, raggiungendo gli standard di qualità e prestazioni del settore.

Analisi del segmento tecnologico

Si prevede che il segmento della tecnologia UV-LED nel mercato degli inchiostri UV a polimerizzazione aumenterà di una quota del 49,7% dal 2026 al 2035, principalmente grazie all'elevata efficienza energetica e alla lunga durata. Tali sistemi richiedono molta meno elettricità, il che significa che i costi operativi si riducono di circa la metà nelle applicazioni di stampa industriale. La tecnologia UV-LED può anche offrire una velocità di polimerizzazione accelerata, aumentando l'efficienza e la capacità dei grandi impianti di stampa. Inoltre, i sistemi UV-LED producono pochissimo calore, quindi non richiedono sistemi di raffreddamento aggiuntivi e possono rendere il luogo di lavoro più sicuro. Anche la stampa ecologica e l'utilizzo di protocolli di stampa a basse emissioni di COV e a basso consumo energetico sono accelerati dalle normative ambientali.

La nostra analisi approfondita del mercato degli inchiostri fotopolimerizzabili include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Chimica |

|

Modulo |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli inchiostri fotopolimerizzabili - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

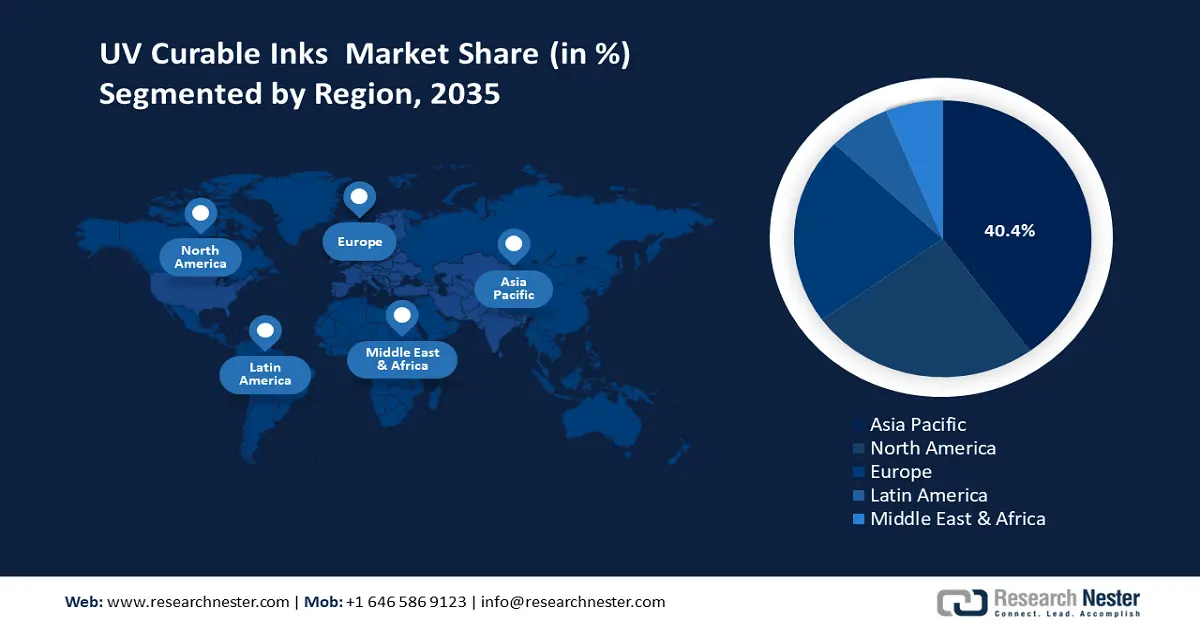

Si prevede che l'area Asia-Pacifico dominerà il mercato globale degli inchiostri UV, con la maggiore quota di fatturato del 40,4% negli anni previsti. Nel 2025, in occasione del 12° Forum Regionale 3R e dell'Economia Circolare in Asia e nel Pacifico, si è prestata attenzione alla produzione sostenibile e all'efficienza delle risorse, nel contesto di un forte aumento dell'industrializzazione in questa regione. Con investimenti per 1.800 crore nell'ambito dell'iniziativa CITIIS 2.0 in 18 città di 14 stati, il Forum sostiene le ambizioni dell'economia circolare, in linea con la crescente popolarità degli inchiostri UV nell'area Asia-Pacifico. Questo aumento è reso necessario dagli sforzi a livello locale per implementare sistemi di stampa efficienti dal punto di vista energetico e a basso spreco, nell'ambito di obiettivi più ampi per raggiungere la neutralità carbonica e adottare misure volte a processi industriali sostenibili. I settori dell'imballaggio, dell'elettronica e dell'automotive sono i principali attori in questo scenario, poiché richiedono inchiostri veloci, resistenti e di lunga durata. Gli sviluppi nella stampa digitale e le tecnologie avanzate nella produzione contribuiscono allo sviluppo del mercato. Inoltre, l'adozione sul mercato è favorita dall'urbanizzazione della popolazione e dall'esigenza dei consumatori di ottenere imballaggi di alta qualità. La liberalizzazione degli scambi e la cooperazione tra le regioni contribuiscono inoltre a una gestione efficace della catena di approvvigionamento sul mercato.

Si prevede che il mercato cinese degli inchiostri UV polimerizzabili guiderà la regione con la quota di fatturato più elevata entro il 2035, trainato da un mercato in rapida crescita con un'enorme base manifatturiera e settori del packaging, dell'elettronica e dell'automotive in rapida espansione. Le politiche governative orientate alla chimica verde e alla tutela ambientale sono cambiate e hanno portato a ulteriori investimenti nella produzione chimica sostenibile. Il Ministero dell'Ecologia e dell'Ambiente cinese ha già imposto un rigoroso controllo sulle emissioni di COV stabilendo standard nazionali per il contenuto di COV in rivestimenti, inchiostri, adesivi e detergenti. Queste misure sono state emanate nell'ambito della campagna cinese Blue-Sky e del Piano di gestione dei composti organici volatili del 2020 e incoraggiano la sostituzione delle fonti e limitano i prodotti a base di solventi con un elevato contenuto di COV. L'implementazione di questi standard aumenta notevolmente la pressione nella ricerca di un sostituto, come gli inchiostri UV polimerizzabili, che hanno basse emissioni di COV e sono rispettosi dell'ambiente.

Inoltre, la Federazione Cinese dell'Industria Petrolifera e Chimica è fortemente impegnata a sviluppare tecnologie migliori per gli inchiostri UV nel settore attraverso sforzi collettivi. Il lavoro principale in questo ambito è il progresso delle tecnologie di polimerizzazione UV a LED e la formulazione di materiali che offrano adesione, flessibilità e rispetto dell'ambiente, senza l'uso di solventi pericolosi per l'ambiente. La crescita del mercato è inoltre favorita dalla crescente urbanizzazione e dalla preferenza dei consumatori per l'acquisto di prodotti che utilizzano imballaggi sostenibili. Tutti questi fattori rendono la Cina un mercato forte nell'area APAC in termini di inchiostri UV.

Si prevede che il mercato indiano degli inchiostri UV a polimerizzazione UV crescerà a un ritmo costante durante gli anni previsti, grazie all'industrializzazione del Paese e all'interesse del governo per le fabbriche sostenibili. In India, il Technology Development Board (TDB) eroga fondi per lo sviluppo di innovazioni volte a sviluppare la chimica verde, processi sostenibili e la riduzione al minimo degli sprechi. Il TDB ha finanziato numerose aziende chimiche per rafforzare la produzione di prodotti chimici di origine biologica, materie prime rinnovabili e tecnologie di processo avanzate. Con questa iniziativa, l'obiettivo è aumentare la competitività dell'industria chimica indiana e incrementare la produzione in modo sostenibile ed ecologico, migliorando così la crescita del mercato.

Le idee di tecnologia verde sono finanziate dal Dipartimento di Scienza e Tecnologia per favorire l'adozione di tecnologie sostenibili. La Federazione delle Camere di Commercio e Industria indiane è proattiva nella promozione di processi chimici puliti nelle industrie. Secondo l'Indian Chemical Council, il crescente interesse per gli inchiostri UV è testimoniato dall'industria del packaging e da quella automobilistica. È possibile osservare che gli incentivi governativi e gli enti regolatori cercano di ridurre le emissioni di COV e di creare una produzione più rispettosa dell'ambiente. Ciò crea un ambiente favorevole al crescente mercato degli inchiostri UV in India.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano degli inchiostri UV a polimerizzazione rapida crescerà con una quota di fatturato sostanziale del 25,3% entro il 2035, grazie alla forte domanda di prodotti di stampa sostenibili e a basso contenuto di COV per applicazioni industriali e commerciali. La regione beneficia di importanti investimenti in tecnologie verdi e di quadri normativi volti a ridurre gli effetti negativi sull'ambiente. Gli inchiostri a getto d'inchiostro UV a polimerizzazione rapida stanno rapidamente guadagnando popolarità nella stampa industriale grazie alla loro polimerizzazione istantanea all'esposizione ai raggi UV, che consente una manipolazione e un confezionamento immediati senza ritardi nell'asciugatura. Gli inchiostri dimostrano un'eccellente adesione a una varietà di substrati, tra cui plastica, vetro, ceramica e metalli, e sono formulati per offrire un'eccellente durata e resistenza all'umidità con formulazioni modificate, inclusi sistemi ibridi cationici/a radicali liberi.

Inchiostri fotopolimerizzabili UV che hanno ottenuto l'approvazione EPA DfE per le emissioni di COV, inquinanti atmosferici pericolosi, e supportano una stampa flessografica più pulita. Incoraggiano il risparmio energetico e di risorse e il rispetto degli standard normativi. L'EPA CTSA ne sottolinea i vantaggi in termini di prestazioni e ambiente, che contribuiscono a una produzione sostenibile. Il settore dispone di buone infrastrutture e di una catena di distribuzione che catalizzerebbe l'innovazione e l'ingresso nel mercato. Si prevede che gli investimenti dell'industria chimica nordamericana in tecnologie di rivestimento avanzate cresceranno su base annua, portando a una superiorità competitiva a lungo termine nel settore degli inchiostri fotopolimerizzabili UV.

Si prevede che il mercato statunitense degli inchiostri UV-curable dominerà la regione nordamericana e crescerà con un CAGR significativo negli anni previsti, trainato dalla crescente domanda nei settori del packaging, dell'automotive e dell'elettronica. Inoltre, l'adozione è incoraggiata anche dalle normative volte a ridurre le emissioni di COV e promosse dalla chimica verde dell'EPA. Nel 2022, il Dipartimento dell'Energia degli Stati Uniti ha stanziato oltre 8 miliardi di dollari specificamente per l'idrogeno pulito e la produzione chimica sostenibile, nell'ambito della legge bipartisan sulle infrastrutture (nota anche come Infrastructure Investment and Jobs Act). Questo finanziamento sostiene i poli regionali per l'idrogeno pulito, le attività di ricerca e sviluppo nel settore manifatturiero per promuovere le tecnologie energetiche pulite e la decarbonizzazione nei settori industriali. La produzione nel mercato degli inchiostri UV-curable è in notevole aumento rispetto all'anno precedente nel 2023. Le tecnologie UV-LED per i progressi nella polimerizzazione aumentano l'efficienza e riducono i costi.

Entro il 2035, si prevede che il mercato canadese degli inchiostri UV a polimerizzazione UV crescerà a un ritmo costante nella regione nordamericana, grazie alla domanda nei settori dell'imballaggio e dell'assistenza sanitaria, concentrandosi sulla necessità di una maggiore sostenibilità. Le leggi canadesi sono simili a quelle statunitensi, il che favorisce lo sviluppo del mercato. Si registrano continui progressi nel sostenere l'idrogeno a basse emissioni di carbonio come elemento vitale del passaggio del Canada a fonti di energia pulita, come riportato nel Rapporto sui progressi della strategia sull'idrogeno. Dal 2020, sono stati annunciati circa 80 progetti sull'idrogeno a basse emissioni di carbonio, con investimenti potenzialmente superiori a 100 miliardi di dollari, con l'obiettivo di aumentare la produzione annua di oltre 5 milioni di tonnellate. Il governo canadese incoraggia questa crescita con un programma come il Clean Hydrogen Investment Tax Credit, che genererà circa 17,7 miliardi di dollari di crediti d'imposta entro il 2035. La sicurezza chimica e la riduzione dei rifiuti sono azioni intraprese nell'ambito dei partenariati pubblico-privati. L'adozione della tecnologia di polimerizzazione UV è sovvenzionata da tasse e sovvenzioni.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli inchiostri UV polimerizzabili crescerà a un CAGR significativo durante il periodo di previsione, dal 2026 al 2035, grazie alla domanda nel segmento del packaging, della stampa commerciale e dell'etichettatura. Il Green Deal europeo è stato in grado di mobilitare la recente adozione e crescita delle tecnologie pulite dopo aver creato un solido quadro normativo nel 2019, che ha promosso l'innovazione e l'implementazione di tecnologie pulite in tutta Europa. Puntando all'espansione di 6 tecnologie chiave: solare fotovoltaico, eolico, batterie, pompe di calore, elettrolizzatori e CCS, l'UE sta adottando misure per colmare una differenza geografica di circa 50 miliardi di euro.

Il mercato europeo degli inchiostri UV è leader e ha il potenziale per guidare la sostenibilità nella produzione di tecnologie pulite, con casi di successo emergenti come H2 Green Steel e Verkor. Numerose e severe normative sui COV e il supporto del Consiglio europeo dell'industria chimica (CEFIC) hanno accelerato questa transizione alla tecnologia UV. Ad esempio, il percorso di transizione dell'industria chimica dell'UE nel 2023 mira a collaborare tra industria e governi. Nel 2024, sono state presentate oltre 110 iniziative dedicate a direzioni critiche, come l'accesso all'energia. Ciò è facilitato dalle roadmap nazionali, in cui la competitività è rappresentata dalla Dichiarazione di Anversa, firmata da 1300 leader in 25 settori. Anche l'economia circolare sta dando impulso al mercato attraverso l'innovazione e il supporto normativo, soprattutto in Francia e Germania. Questi programmi statali su innovazione e sostenibilità sono importanti motori per l'industria chimica nel suo complesso, rendendo l'Europa leader nell'adozione di inchiostri UV.

Principali attori del mercato degli inchiostri fotopolimerizzabili:

- Sun Chemical (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Flint Group (Lussemburgo)

- Siegwerk Druckfarben AG & Co.KGaA (Germania)

- INX International Ink Co. (Stati Uniti)

- Sun Chemical (Stati Uniti)

- MAG Plastics (India)

- Winchem (Malesia) Sdn. Bhd. (Malesia)

- DEERS I CO LTD (Corea del Sud)

- SEANSTARKOREA CO LTD (Corea del Sud)

- INKTEC CO LTD (Corea del Sud)

Il mercato degli inchiostri UV è moderatamente consolidato, con la presenza di attori dominanti del settore, tra cui Sun Chemical, Flint Group, DIC Corporation e TOYO INK SC HOLDINGS, che si aggiudicano una quota di mercato considerevole. I produttori giapponesi occupano una posizione significativa con prodotti innovativi, incentrati sulla sostenibilità e sugli inchiostri ecocompatibili, in linea con le tendenze normative. Nel frattempo, le aziende statunitensi ed europee investono nell'ampliamento delle loro linee di prodotto e nell'integrazione della polimerizzazione UV a LED, migliorando così anche l'efficienza energetica e riducendo al minimo le emissioni di COV. Le aziende sudcoreane e malesi sono in continua espansione, specializzandosi in applicazioni di nicchia e nei mercati limitrofi. Mosse strategiche chiave come fusioni e acquisizioni, joint venture, investimenti in ricerca e sviluppo per formulazioni sostenibili e incursioni in nuovi mercati economici sono destinate a guidare il settore verso elevati livelli di crescita nel mercato mondiale degli inchiostri UV.

I principali produttori mondiali di inchiostri UV nel mercato degli inchiostri UV

Sviluppi recenti

- Nel luglio 2025, Sun Chemical ha presentato gli inchiostri a foglio SunCure Advance ECO UV, pensati per applicazioni su astucci pieghevoli. Gli inchiostri sono bio-rinnovabili al 25-30% e sono stati certificati dall'American Soybean Association per il loro contenuto di soia. Il prodotto consente un'elevata velocità di stampa, superiore a 20.000 stampe all'ora, e un'eccellente stabilità del colore. Riduce inoltre al minimo gli sprechi di stampa, rendendo i suoi sforzi produttivi più sostenibili. Il lancio fa parte della strategia di Sun Chemical per la commercializzazione di tecnologie di inchiostro UV ecocompatibili. La domanda nel settore del packaging è aumentata grazie a un'alternativa più ecologica all'inchiostro tradizionale che non compromette la qualità di stampa. L'iniziativa rafforza inoltre la posizione di Sun Chemical nel mercato delle soluzioni di inchiostro sostenibili.

- Nel luglio 2025, INX International ha lanciato INXJet MDLM, un inchiostro a getto d'inchiostro, un inchiostro UV polimerizzabile, sviluppato appositamente per la stampa su lattine per bevande e imballaggi metallici. L'inchiostro offre un'elevata durata e una rapida polimerizzazione, migliorando l'efficienza e l'ecocompatibilità del processo di stampa. Questo lancio risponde direttamente alla crescente domanda del mercato di inchiostri UV polimerizzabili, sicuri per gli alimenti e adatti agli imballaggi metallici. Il nuovo prodotto offerto da NX ha aiutato l'azienda ad attrarre un'ampia rappresentanza nel settore degli imballaggi. Aiuta i produttori a soddisfare le esigenze normative e dei consumatori in termini di materiali di imballaggio sicuri, performanti e sostenibili. L'inchiostro INXJet MDLM prosegue le attuali tendenze globali verso progressi chimici funzionali e sostenibili nella stampa.

- Report ID: 8055

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.