Prospettive di mercato dell'ATH ultrafine:

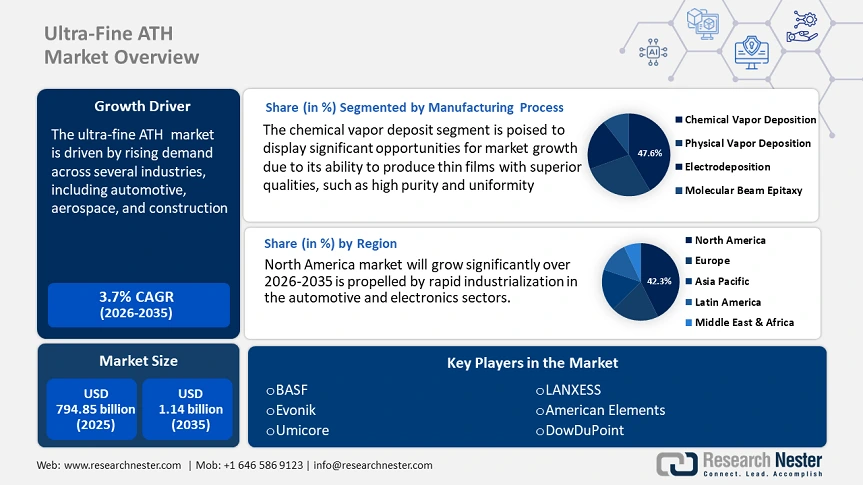

Il mercato del triidrato di alluminio ultrafine è stato stimato in 794,85 milioni di dollari nel 2025 e si prevede che supererà 1,14 miliardi di dollari entro il 2035, registrando un CAGR superiore al 3,7% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore del triidrato di alluminio ultrafine è stimata in 821,32 milioni di dollari.

Il mercato dell'alluminio triidrato ultrafine sta vivendo una crescita sostanziale, trainata dalla crescente domanda in diversi settori, tra cui quello automobilistico, aerospaziale ed edile. L'adozione di acciai ad alta resistenza avanzati (AHSS) e acciai ad altissima resistenza (UHSS) nel settore automobilistico è un fattore determinante che ne stimola la crescita. Questi materiali facilitano la produzione di veicoli leggeri ma estremamente resistenti, migliorando l'efficienza dei consumi e riducendo al minimo le emissioni, mantenendo al contempo standard di sicurezza elevati. Un'altra tendenza chiave che sta plasmando il mercato dell'alluminio triidrato ultrafine è il passaggio alla sostenibilità e alla consapevolezza ambientale. L'alluminio triidrato ultrafine è ampiamente utilizzato nel settore edile grazie alla sua capacità di migliorare la resistenza e la durabilità del calcestruzzo e di altri materiali da costruzione. Riducendo al minimo la necessità di frequenti manutenzioni e riparazioni, ciò contribuisce a ridurre i rifiuti edili e l'impatto ambientale. Ad esempio, l'India sta adottando sempre più l'alluminio triidrato ultrafine in settori come l'edilizia, l'automotive e l'elettronica, grazie alla sua elevata resistenza e durabilità. Aziende come Tata Chemicals stanno esplorando le loro applicazioni in diversi settori, tra cui silici speciali e nanoossido di zinco per applicazioni in vernici, rivestimenti e adesivi. Il loro portafoglio prodotti si concentra su materiali quali la silice altamente dispersibile (HDS) per pneumatici ad alte prestazioni e l'ossido di zinco nano (nZnO) per proprietà antimicotiche, antimicrobiche e di blocco dei raggi UV migliorate in applicazioni industriali e cosmetiche.

Inoltre, il settore aerospaziale sta aumentando ulteriormente la richiesta di ATH ultrafine, sfruttando il suo elevato rapporto resistenza/peso per componenti critici come rinforzi strutturali, ali e velivoli. Questo lo rende un materiale essenziale per la progettazione di aeromobili moderni, aiutando i produttori a ottenere maggiore efficienza e prestazioni.

Chiave ATH ultrafine Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

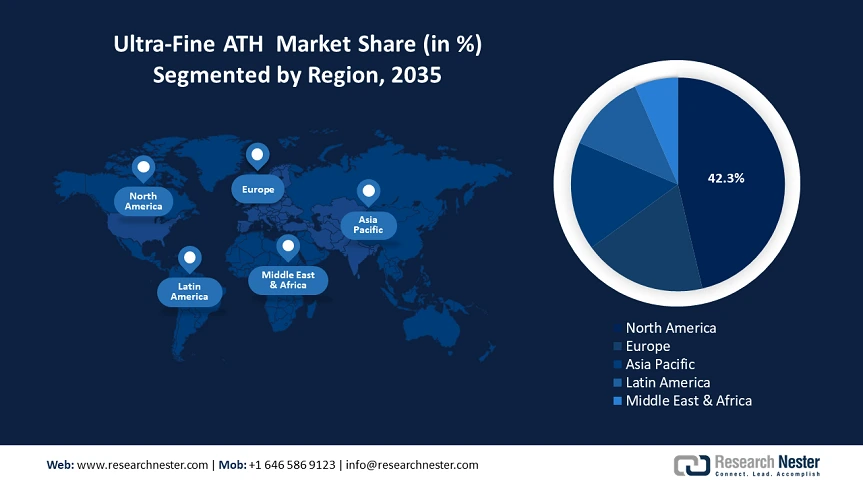

- Il Nord America domina il mercato del triossido di alluminio ultrafine con una quota del 42,3%, trainato dalla rapida industrializzazione, urbanizzazione e crescita nei settori automobilistico ed elettronico, con forti prospettive di crescita fino al 2035.

- Il mercato del triossido di alluminio ultrafine in Europa è destinato a registrare la crescita più rapida nel periodo 2026-2035, trainato dalla crescente domanda di materiali sostenibili e ignifughi e dalle severe normative ambientali.

Approfondimenti sul segmento:

- Si prevede che il segmento della deposizione chimica da vapore deterrà una quota di mercato del 47,6% entro il 2035, grazie alla sua precisione nel depositare film sottili uniformi e di alta qualità per materiali ad alte prestazioni.

- Si prevede che il segmento aerospaziale deterrà una quota sostanziale entro il 2035, trainato dalla domanda di materiali leggeri e durevoli che migliorino le prestazioni di aeromobili e veicoli spaziali.

Principali trend di crescita:

- Crescente domanda di tessuti ad alte prestazioni

- Progressi tecnologici nella produzione di fibre

Principali sfide:

- Elevati costi di produzione

- Interruzioni della catena di approvvigionamento delle materie prime

- Attori principali: Evonik, BASF, Umicore, American Elements, Lanxess, Treibacher.

Globale ATH ultrafine Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 794,85 milioni di USD

- Dimensioni del mercato 2026: 821,32 milioni di USD

- Dimensioni del mercato previste: 1,14 miliardi di USD entro il 2035

- Previsioni di crescita: 3,7% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Brasile

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dell'ATH ultra-fine:

Fattori di crescita

- Domanda crescente di tessuti ad alte prestazioni: la crescente popolarità delle tendenze athleisure, la crescente preferenza dei consumatori per la traspirabilità, i miglioramenti nella tecnologia tessile e le preoccupazioni in materia di sostenibilità determinano la crescente domanda di tessuti ad alte prestazioni. Inoltre, i materiali sono progettati per offrire traspirabilità, resistenza e capacità di traspirazione, rendendoli unici per l'abbigliamento sportivo e activewear. Poiché il benessere e il fitness diventano parte integrante della vita quotidiana, i consumatori aspirano a un abbigliamento che integri perfettamente funzionalità e comfort. Ad esempio, Under Armour ha creato UA RUSH , una linea di tessuti reattivi progettati per migliorare le prestazioni atletiche riciclando l'energia del corpo durante l'attività. Questi tessuti arricchiti con minerali assorbono il calore irradiato dal corpo e lo convertono in energia infrarossa, che viene riemessa nei muscoli. Questo processo aumenta la circolazione localizzata temporanea, migliorando le prestazioni, l'energia e il recupero. UA RUSH è progettato per fornire agli atleti un equipaggiamento scientificamente testato che li supporti durante gli allenamenti, sfruttando e riciclando la loro energia. Inoltre, i progressi della nanotecnologia hanno portato allo sviluppo di nanotessuti, che offrono proprietà come maggiore elasticità e resistenza all'acqua, migliorando ulteriormente le prestazioni dell'abbigliamento sportivo. Queste innovazioni dimostrano l'evoluzione dinamica dell'industria tessile nel soddisfare la crescente domanda di tessuti ad alte prestazioni, versatili e confortevoli negli stili di vita attivi di oggi.

- Progressi tecnologici nella produzione di fibre: i continui miglioramenti nella produzione di fibre hanno rivoluzionato la creazione di materiali ATH ultrafini, migliorandone la durata, l'elasticità e la morbidezza. Innovazioni come tecniche di filatura migliorate, tecnologia delle nanofibre e miscele di polimeri ad alte prestazioni hanno facilitato lo sviluppo di tessuti ultraleggeri ma resistenti. Questi miglioramenti stimolano la domanda in diversi settori, in particolare nell'abbigliamento, nei tessuti medicali e nelle applicazioni aerospaziali. I recenti miglioramenti tecnologici nella produzione di fibre hanno migliorato significativamente la qualità e la funzionalità dei materiali tessili. Uno degli sviluppi più degni di nota è l'utilizzo delle tecnologie di posizionamento automatico delle fibre (AFP) e avvolgimento di filamenti (FM), che consentono la produzione precisa, efficiente in termini di materiali ed economica di architetture di fibre complesse. Queste tecniche sono particolarmente utili nello sviluppo di componenti per applicazioni aerospaziali e automobilistiche. Inoltre, aziende come Spinnova hanno sperimentato tecnologie che convertono la polpa di legno e gli scarti in fibre tessili senza l'utilizzo di sostanze chimiche nocive, aumentando la sostenibilità nella produzione di fibre. Il loro processo mantiene le proprietà naturali del legno, offrendo un'alternativa ecologica alle fibre sintetiche convenzionali. Questi miglioramenti dimostrano l'impegno del settore verso l'innovazione, dando vita a fibre non solo più resistenti e versatili, ma anche sostenibili dal punto di vista ambientale.

Sfide

- Elevati costi di produzione: la produzione di ATH ultrafine richiede complesse tecniche di raffinazione e lavorazione, che aumentano significativamente i costi di produzione. Questi processi richiedono tecnologie avanzate, materie prime ad elevata purezza e un controllo preciso delle dimensioni delle particelle, con conseguenti maggiori costi operativi. Di conseguenza, i settori che si affidano a materiali economicamente vantaggiosi, come l'edilizia e la produzione di beni di consumo, potrebbero trovare l'ATH ultrafine meno redditizio. Inoltre, le fluttuazioni dei prezzi delle materie prime e la produzione ad alta intensità energetica contribuiscono ulteriormente alle sfide in termini di costi. Per affrontare questo problema, i produttori stanno esplorando metodi di produzione innovativi ed economie di scala per ridurre al minimo i costi mantenendo al contempo la qualità del prodotto, garantendone una più ampia adozione in diversi settori.

- Interruzioni della catena di approvvigionamento delle materie prime: la disponibilità e il costo dell'alluminio triidrato, la materia prima chiave per l'alluminio triidrato ultrafine, sono soggetti a interruzioni causate dalle normative minerarie e dalle politiche commerciali nei principali paesi produttori, che possono portare a instabilità della catena di approvvigionamento. Inoltre, tensioni geopolitiche, come controversie commerciali o nazionalismo delle risorse, possono ulteriormente aggravare la carenza di materie prime o le fluttuazioni dei prezzi. Queste interruzioni possono influire sul prezzo complessivo e sulla disponibilità dell'alluminio triidrato, creando incertezza per i settori che dipendono da catene di approvvigionamento stabili. Per mitigare questo fenomeno, le aziende stanno diversificando i fornitori ed esplorando strategie di approvvigionamento alternative.

Dimensioni e previsioni del mercato dell'ATH ultrafine:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

3,7% |

|

Dimensione del mercato dell'anno base (2025) |

794,85 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,14 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato ATH ultra-fine:

Processo di produzione (deposizione chimica da vapore, deposizione fisica da vapore, elettrodeposizione, epitassia a fascio molecolare)

Si prevede che il segmento del deposito chimico da vapore (CVD) dominerà la quota di mercato degli ATH ultrafini, con una quota di circa il 47,6% entro la fine del 2035. Il CVD è un metodo ampiamente utilizzato nella scienza dei materiali per produrre film sottili e rivestimenti. La precisione del CVD nel depositare film sottili uniformi e di alta qualità lo rende essenziale per creare materiali con le proprietà desiderate. Nel CVD, i gas precursori vengono introdotti in una camera a vuoto, dove reagiscono e si decompongono sulla superficie di un substrato, dando luogo alla deposizione di materiali solidi. Questo processo consente la creazione di film uniformi e di alta qualità con un controllo preciso di spessore, composizione e proprietà.

La decomposizione termica (CVD) è utilizzata in diversi settori, tra cui l'elettronica, l'ottica e l'accumulo di energia, grazie alla sua capacità di produrre film sottili con qualità superiori, come elevata purezza e uniformità. Ad esempio, la decomposizione termica (CVD) è comunemente utilizzata nella produzione di semiconduttori per la deposizione di film sottili per la funzionalità dei dispositivi. La decomposizione termica (CVD) consente lo sviluppo di diversi materiali, come strati dielettrici, film conduttivi e film semiconduttori, introducendo gas reattivi in una camera dove si decompongono su un substrato riscaldato, formando un film solido. Un esempio degno di nota è il suo utilizzo nella produzione di materiali migliorati come i nanotubi di carbonio, essenziali per applicazioni nell'elettronica e nell'accumulo di energia. La capacità della decomposizione termica (CVD) di produrre materiali con proprietà specifiche lo rende un processo fondamentale nel mercato dell'alluminio alluminato ultrafine, in particolare per la produzione di materiali ad alte prestazioni.

Applicazione (aerospaziale, elettronica, medica, automobilistica, chimica, energetica)

Si prevede che il settore aerospaziale detenga una quota sostanziale del mercato dell'ATH ultra-fine, trainato dalla domanda di materiali leggeri e durevoli per aeromobili e veicoli spaziali, dove l'ATH ultra-fine svolge un ruolo cruciale nel migliorare le prestazioni riducendo al minimo il peso. Ad esempio, l'ATH ultra-fine viene utilizzato nella produzione di compositi e rivestimenti ad alta resistenza per componenti aerospaziali, contribuendo all'efficienza del carburante e alla sicurezza. Anche il settore elettronico svolge un ruolo fondamentale, contribuendo a circa il 21% del fatturato del mercato dell'ATH ultra-fine, poiché l'ATH ultra-fine viene utilizzato per le sue eccellenti proprietà di conduttività termica e isolamento elettrico, essenziali nella produzione di dispositivi e componenti elettronici avanzati.

Il settore medicale sta vivendo una crescita costante, con l'utilizzo di ATH ultrafine in impianti medicali e strumenti chirurgici. Analogamente, i settori automobilistico, chimico ed energetico stanno assistendo a una crescente adozione di materiali ad alte prestazioni, trainati dalla necessità di materiali ad alte prestazioni in questi settori. Il mercato è destinato a crescere grazie ai progressi tecnologici e ai crescenti investimenti in ricerca e sviluppo, soprattutto nelle economie emergenti.

La nostra analisi approfondita del mercato globale dell'ATH ultrafine include i seguenti segmenti:

Processo di produzione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato ATH ultra-fine:

Statistiche di mercato del Nord America

Si prevede che il Nord America, nel mercato dell'alluminio triidrato ultrafine, acquisirà una quota di fatturato superiore al 42,3% entro il 2035, trainato dalla rapida industrializzazione, dall'urbanizzazione e dalla significativa crescita nei settori automobilistico ed elettronico. Questa impennata è particolarmente evidente in paesi come Stati Uniti e Canada, dove la domanda di materiali ignifughi è in aumento a causa delle severe normative di sicurezza e di una maggiore attenzione alla sostenibilità. Il Canada si è affermato come attore dominante, con numerosi produttori che producono alluminio triidrato ultrafine per soddisfare la domanda sia nazionale che internazionale.

L'espansione del mercato dell'ATH ultra-fine è alimentata anche dai miglioramenti tecnologici e dai maggiori investimenti in ricerca e sviluppo, con l'obiettivo di migliorare le prestazioni e l'economicità di questo materiale. D'altro canto, ad esempio, aziende come Albemarle Corporation e Huber Engineered Materials hanno attivamente ampliato la loro produzione di ATH ultra-fine, compresi i gradi Hydral e Martinal, che vengono impiegati in ceramiche che richiedono resistenza agli shock termici e alle temperature estreme. Ciò sottolinea l'espansione dell'ATH ultra-fine.

Si prevede che la rapida industrializzazione della domanda statunitense di ATH ultrafine crescerà significativamente durante il periodo di previsione. Questi sviluppi posizionano la regione del Nord America come leader nel mercato globale, offrendo una vasta gamma di applicazioni in vari settori.

Analisi del mercato europeo

L'Europa si è rapidamente affermata come il mercato del triidrato di alluminio ultrafine in più rapida crescita, trainata dalla crescente domanda di materiali sostenibili e ignifughi in vari settori. Le severe normative ambientali, come quelle stabilite dall'Unione Europea, incoraggiano l'uso di materiali non tossici e ad alte prestazioni, stimolando ulteriormente la crescita del mercato. Regno Unito e Germania svolgono un ruolo fondamentale nel potenziamento del mercato del triidrato di alluminio ultrafine. Il Regno Unito sta investendo attivamente in materiali ecocompatibili per soddisfare le severe normative ambientali, promuovendo la domanda di triidrato di alluminio in settori come l'edilizia e l'automotive.

Allo stesso modo, la Germania, nota per la sua avanzata base industriale, ha adottato sempre più spesso l'alluminio triidrato ultrafine nei settori automobilistico ed elettronico, dove i materiali ad alte prestazioni sono essenziali. Ad esempio, Nabaltec AG, con sede a Schwandorf, in Germania, è un importante produttore di alluminio triidrato ultrafine. L'azienda è specializzata nella produzione di prodotti in alluminio triidrato ad alta purezza, ampiamente utilizzati come ritardanti di fiamma in varie applicazioni, tra cui materie plastiche, rivestimenti e gomma. Questi sviluppi hanno permesso all'Europa di distinguersi nel mercato dell'alluminio triidrato ultrafine, soddisfacendo diverse applicazioni in vari settori.

Principali attori del mercato dell'ATH ultrafine:

- Arkema

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Evonik

- BASF

- Umicore

- Elementi americani

- Lanxess

- Treibacher

- DowDuPont

- Nanomateriali Skyspring

- Altairnano

- Tancan

- PQ Corp.

- C. Starck

- Nanoamor

- Synano

I principali attori del mercato dell'AT ultra-fine sfruttano tecnologie di lavorazione avanzate come la deposizione chimica da vapore, le tecniche di modifica superficiale e la nanotecnologia per migliorare le prestazioni e l'efficienza dei prodotti. Queste innovazioni migliorano la stabilità termica, la dispersione e le proprietà ignifughe, garantendo il loro vantaggio competitivo nelle applicazioni ad alte prestazioni.

Sviluppi recenti

- Nel gennaio 2024, Albemarle Corporation ha annunciato un'importante espansione dei suoi impianti di produzione di ATH ultra-fine per soddisfare la crescente domanda dei settori automobilistico, elettronico e dell'accumulo di energia. L'azienda sta aumentando la sua capacità produttiva di ATH ultra-fine per supportare applicazioni nelle batterie per veicoli elettrici e nei materiali ignifughi.

- Nel marzo 2023, AkzoNobel , leader mondiale nei rivestimenti e nei materiali ad alte prestazioni, ha lanciato una nuova linea di materiali ATH ultrafini, progettati specificamente per componenti elettronici ad alte prestazioni. Questi materiali sono ottimizzati per la resistenza al calore e l'isolamento elettrico, rendendoli ideali per applicazioni elettroniche avanzate e veicoli elettrici.

- Report ID: 7510

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.