Prospettive di mercato dei sigillanti e degli adesivi chirurgici:

Il mercato dei sigillanti e degli adesivi chirurgici è stimato in 3,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 7,5 miliardi di dollari entro la fine del 2035, con un CAGR dell'11,1% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il valore del settore dei sigillanti e degli adesivi chirurgici è stimato in 3,5 miliardi di dollari.

Il mercato globale è in crescita grazie all'aumento delle procedure chirurgiche, ai progressi nei biomateriali e all'innovazione del mercato. La necessità di concentrarsi sulla ricerca e sviluppo (R&S) per migliorare l'efficacia e la sicurezza dei sigillanti e degli adesivi chirurgici è di fondamentale importanza, poiché le infezioni del sito chirurgico (SSI) rimangono una seria preoccupazione per l'assistenza sanitaria globale, con conseguente aumento della morbilità, degenze ospedaliere prolungate e maggiori costi di trattamento. La popolazione di pazienti che utilizza questi prodotti è costituita da pazienti sottoposti a vari interventi chirurgici in cui la prevenzione delle infezioni è difficile. Gli adesivi ottil-2-cianoacrilati, come Dermabond, hanno una resistenza alla rottura fino a tre volte superiore rispetto agli adesivi butil-2-cianoacrilati, il che ne evidenzia le superiori prestazioni meccaniche e ne incoraggia un maggiore utilizzo nella chiusura delle ferite.

L'aspetto della supply chain nel mercato richiede la spedizione internazionale sia delle materie prime che dei prodotti finiti, con gli Stati Uniti e alcune altre nazioni che fungono da nodi centrali nel commercio internazionale. Inoltre, sono necessari continui investimenti in ricerca e sviluppo, nonché nello sviluppo e nella distribuzione dei prodotti, per migliorarne l'efficacia e stare al passo con l'evoluzione delle esigenze cliniche. Secondo un rapporto dell'OCSE del febbraio 2024, negli ultimi 30 anni il valore del commercio globale di dispositivi medici è aumentato di 7 volte, raggiungendo un totale di 700 miliardi di dollari nel 2022. Inoltre, le innovazioni nella produzione di dispositivi medici e la semplificazione della supply chain hanno accelerato la distribuzione e l'adozione a livello globale. Tuttavia, ciò sottolinea anche l'imperativo di rendere le supply chain più robuste per contrastare i rischi derivanti da tensioni geopolitiche e sconvolgimenti globali.

Mercato dei sigillanti e degli adesivi chirurgici: fattori di crescita e sfide

Fattori di crescita

- Crescente domanda di soluzioni efficaci e di facile utilizzo per la chiusura delle ferite: il mercato degli adesivi e dei sigillanti chirurgici è alimentato dalla crescente domanda di soluzioni sostitutive delle suture convenzionali. Il volume di mercato è aumentato, riflettendo la crescente adozione. Inoltre, la necessità di sigillanti elastici e ad alta resistenza adesiva nei tessuti dinamici stimola la crescita e l'evoluzione del mercato. Secondo un rapporto di NLM del giugno 2023, i medici devono rispettare protocolli di dosaggio sicuri consolidati per farmaci anestetici come lidocaina (da 4 a 4,5 mg/kg), lidocaina con adrenalina (fino a 7 mg/kg) e bupivacaina (una singola dose massima di 175 mg o 400 mg in 24 ore). Per un'efficace guarigione delle ferite e la sicurezza del paziente attraverso un corretto utilizzo dell'anestetico, è necessario continuare a promuovere la fiducia e l'espansione in questo mercato.

- Progressi nei sigillanti sintetici biocompatibili ed elastici: il mercato è in crescita grazie ai progressi nei sigillanti a base di polimeri sintetici, come i sigillanti a base di PEG e PU, che sono biocompatibili, hanno una degradazione controllata e mostrano un'eccellente adesione con compatibilità elastica nei tessuti molli. I sigillanti a base di PEG come Duraseal e Coseal hanno dimostrato di essere clinicamente efficaci nelle procedure neurochirurgiche e vascolari, mentre gli adesivi sintetici in poliuretano offrono prestazioni meccaniche variabili, soddisfacendo l'esigenza di prodotti flessibili ed efficienti per la chiusura delle ferite.

- Progressi nei sigillanti di fibrina fotoreticolati che migliorano adesione ed elasticità: la domanda di sigillanti chirurgici è alimentata dai nuovi sigillanti di fibrina fotoreticolati con maggiore resistenza alla trazione e adesione. I nuovi sigillanti presentano una resistenza alla trazione fino a cinque volte superiore rispetto ai prodotti di fibrina commerciali disponibili sul mercato come Tisseel, ma polimerizzano in tempi più rapidi. La maggiore resistenza alla trazione e la biocompatibilità rendono tali materiali ideali per la maggior parte delle applicazioni chirurgiche. Inoltre, la rapida polimerizzazione con esposizione alla luce controllata consente interventi chirurgici più precisi e tempi operatori più brevi, con una maggiore efficienza procedurale complessiva, rendendoli quindi adatti al mercato.

Panoramica del settore Strumenti Medici 2023

Paese | Valore delle esportazioni (USD) | Valore delle importazioni (USD) |

NOI | 34,8 miliardi | 37,7 miliardi |

Messico | 17,6 miliardi | 4,6 miliardi |

Germania | 18,4 miliardi | 13,1 miliardi |

Paesi Bassi | 9,3 miliardi | 14,1 miliardi |

Cina | 12,3 miliardi | 10,6 miliardi |

Giappone | 7,2 miliardi | 6,4 miliardi |

Fonte : OEC, 2023

Sfide

- Approvazioni normative rigorose: il mercato soffre di lunghi ritardi causati da rigorosi requisiti normativi. Enti regolatori come la FDA richiedono prove cliniche convincenti di efficacia e sicurezza, il che ritarda il processo di approvazione. Pertanto, il mercato ritarda l'introduzione di nuovi prodotti, scoraggiando le piccole imprese dal immettere sul mercato qualsiasi prodotto e aumentando i costi. Queste problematiche normative rallentano il processo complessivo di adozione di nuove ed efficienti formulazioni che potrebbero migliorare i risultati per i pazienti.

- Elevati costi di sviluppo: lo sviluppo di adesivi e sigillanti chirurgici richiede ingenti investimenti in ricerca, test e sperimentazioni cliniche, che risultano costosi. Tali elevati costi di sviluppo limitano l'accesso alle aziende con elevata capitalizzazione, il che rende difficile l'accesso a start-up e piccole aziende, ostacolando così il mercato. Ciò scoraggia la concorrenza e l'innovazione. Inoltre, i costi tendono a essere trasferiti agli operatori sanitari, riducendo così la disponibilità dei prodotti. Di conseguenza, molti ospedali, soprattutto in contesti con risorse limitate, non sono in grado di rifornirsi regolarmente o di adattare le più recenti tecnologie di adesivi chirurgici.

Dimensioni e previsioni del mercato dei sigillanti e degli adesivi chirurgici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,1% |

|

Dimensione del mercato dell'anno base (2025) |

3,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

7,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sigillanti e degli adesivi chirurgici:

Analisi del segmento di tipo di prodotto

Ospedali e centri chirurgici rappresentano il sottosegmento più importante nel segmento degli utenti finali, con una quota di mercato del 35%. Queste strutture sono utenti finali chiave, soprattutto per i prodotti emostatici avanzati, come Glubran 2 e Arista AH, ampiamente utilizzati nelle procedure vascolari, tra cui la creazione di fistole artero-venose e la riparazione di pseudoaneurismi. L'uso di sigillanti a tappeto rappresenta un netto miglioramento rispetto alla cicatrizzazione con nastro adesivo. Secondo un rapporto pubblicato da NLM nel febbraio 2024, negli studi clinici su pazienti trattati con Arista AH dopo un intervento chirurgico per fistola, il 96% è stato dimesso entro un giorno. Questo è un chiaro segno dell'importanza che gli ospedali hanno nella domanda di mercato e, allo stesso tempo, del mantenimento di risultati chirurgici ed efficienza.

Analisi del segmento applicativo

L'emostasi chirurgica è il segmento applicativo leader nel mercato dei sigillanti e degli adesivi chirurgici, trainato dalla crescente domanda di un efficace controllo del sanguinamento durante interventi chirurgici complessi. Le innovazioni negli agenti emostatici sintetici e a base di fibrina hanno aumentato la precisione e la sicurezza del paziente. Le procedure chirurgiche cardiovascolari ed epatiche, in cui la gestione delle perdite di sangue è importante, hanno aumentato l'utilizzo di tali prodotti nei centri chirurgici e negli ospedali più avanzati. Inoltre, poiché un numero sempre maggiore di chirurghi è consapevole dei vantaggi dell'emostasi rapida nel ridurre i tempi operatori e le complicanze postoperatorie, la sua adozione si sta diffondendo.

Analisi del segmento di utenti finali

Ospedali e centri chirurgici dominano il segmento degli utenti finali nel mercato dei sigillanti e degli adesivi chirurgici grazie agli elevati volumi di procedure, al personale qualificato e all'accesso a tecnologie avanzate. Il centro medico di un ospedale esegue solitamente procedure di livello superiore che richiedono un tipo speciale di sigillante e adesivo per la chiusura delle ferite per controllare il sanguinamento. Con l'aumento dello sviluppo delle infrastrutture mediche e delle procedure mini-invasive, gli ospedali sono all'avanguardia nell'adozione dei più recenti prodotti emostatici e adesivi per l'assistenza chirurgica. Inoltre, gli ospedali dispongono spesso di budget dedicati e di competenze normative che facilitano una più rapida integrazione di prodotti chirurgici innovativi nella pratica clinica di routine.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Composizione del materiale |

|

Applicazione |

|

Utente finale |

|

Tipo di procedura chirurgica |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sigillanti e degli adesivi chirurgici - Analisi regionale

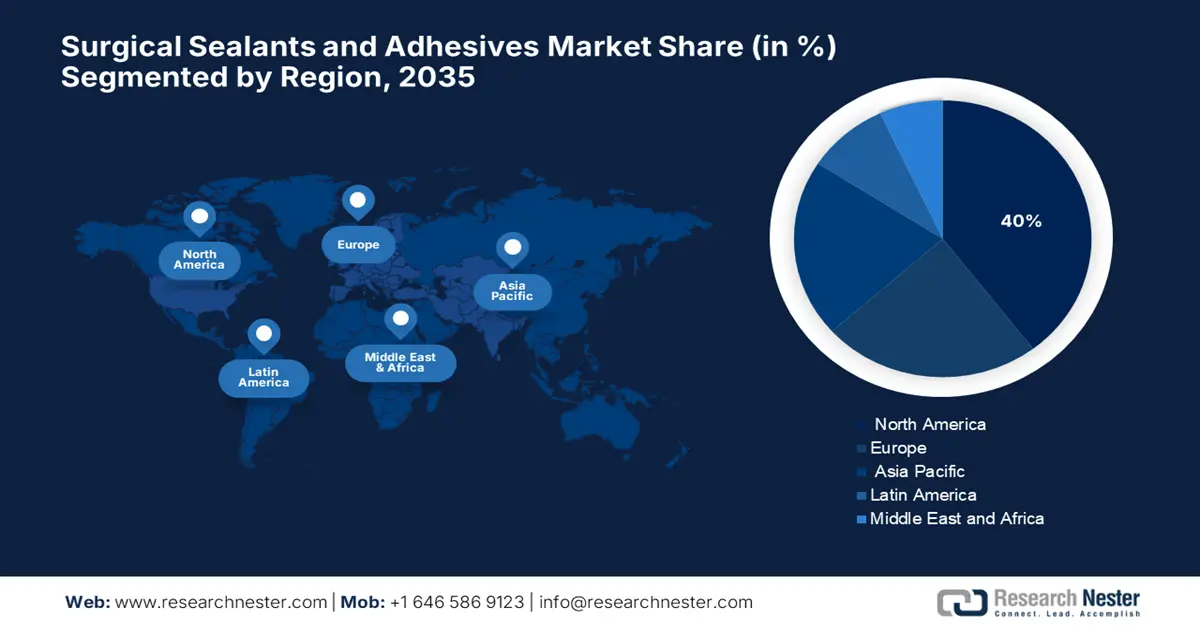

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei sigillanti e degli adesivi chirurgici in Nord America deterrà la quota maggiore, con una quota di mercato del 40% nel periodo di previsione, grazie alle politiche governative favorevoli all'innovazione sanitaria e all'adozione di dispositivi medici innovativi. Le tecnologie per la chiusura delle ferite, che promuovono tecnologie biocompatibili ed efficaci, sono trainate dalla crescita del mercato. Secondo un rapporto pubblicato da NLM nell'ottobre 2023, gli adesivi bioispirati meccanicamente, come gli array di microaghi replicati dagli aculei di istrice nordamericani, hanno dimostrato di avere sviluppi favorevoli, con test di pull-out che hanno dimostrato una forza di adesione 3,5 volte superiore rispetto a quella dei design disponibili.

Il mercato degli adesivi e dei sigillanti chirurgici negli Stati Uniti è in crescita grazie alla crescente domanda di interventi chirurgici mini-invasivi e al miglioramento del trattamento delle ferite. Le normative governative che promuovono le innovazioni mediche e i rigorosi standard FDA in materia di prestazioni e qualità dei prodotti aprono nuove opportunità. Tecnologie rivoluzionarie, come i microaghi ispirati agli aculei di porcospino nordamericani, migliorano la forza di adesione, con conseguenti migliori risultati chirurgici. Tutti questi fattori insieme aprono la strada all'avvio di un drastico sviluppo del mercato e all'implementazione di nuove tecnologie bioadesive da parte dei centri sanitari.

Il mercato dei sigillanti e degli adesivi chirurgici in Canada è in crescita parallelamente ai progressi nell'ingegneria tissutale e nella medicina rigenerativa. Secondo un rapporto pubblicato da Frontier nel maggio 2023, oltre 25 aziende di ingegneria tissutale, con un fatturato di 67 milioni di dollari, stanno promuovendo lo sviluppo di biomateriali e bioadesivi. Si prevede che un maggior numero di sperimentazioni cliniche e il sostegno del governo favoriranno l'uso di adesivi chirurgici in diverse applicazioni mediche. Il Paese è all'avanguardia per il numero più elevato di sedi centrali aziendali, che promuovono lo sviluppo di sigillanti sofisticati.

Crescita del mercato dei polimeri degli PSA medici secondo l'American Society of Testing Materials (2025)

Materiale | Intervallo percentuale di crescita (%) |

Acrilico | da 50 a 60 |

Silicone | da 20 a 25 |

poliuretano | da 10 a 15 |

Epossidica | da 5 a 8 |

PIB | da 3 a 5 |

Gomma | da 3 a 5 |

Fonte: MDPI giugno 2025

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato dei sigillanti e degli adesivi chirurgici dell'area Asia-Pacifico sarà quello in più rapida crescita nel periodo di previsione, grazie all'aumento del supporto normativo verso soluzioni ecocompatibili e alla crescente consapevolezza dell'assistenza sanitaria. La domanda è in crescita in Giappone, India e Cina, grazie alla maggiore consapevolezza delle procedure mini-invasive e all'aumento della tecnologia dei biomateriali. L'elevata base di pazienti della regione e gli sforzi governativi per rendere l'assistenza sanitaria più accessibile stimolano ulteriormente la crescita del mercato. Anche i progressi nella medicina rigenerativa e nell'ingegneria tissutale stimolano la crescita dei sigillanti e degli adesivi di fascia alta nell'area APAC.

Il mercato cinese dei sigillanti e degli adesivi chirurgici si sta espandendo rapidamente, alimentato dai deludenti progressi nella tecnologia delle cellule staminali e nella medicina rigenerativa. È probabile che il mercato cinese dei sigillanti e degli adesivi chirurgici prosperi nei prossimi anni grazie a questa aggressiva cultura della ricerca sulle cellule staminali, che alimenta questo ambiente in crescita. Una maggiore consapevolezza tra i medici sui vantaggi dei sigillanti e degli adesivi chirurgici nel ridurre le complicanze e migliorare il recupero è fondamentale per la commercializzazione del mercato. Il supporto di agenzie governative come la National Natural Science Foundation of China (NSFC) e le collaborazioni transfrontaliere stimolano ulteriormente gli sforzi di ricerca e commercializzazione in questo settore.

Anche il mercato degli adesivi e sigillanti chirurgici in India sta assistendo a una domanda crescente, dovuta alla crescita delle infrastrutture sanitarie e all'aumento degli interventi chirurgici in India. Secondo il rapporto IBEF di luglio 2025, il settore dei dispositivi medici in India rimane fortemente dipendente dalle importazioni, con il 70-80% dei dispositivi chirurgici e di altro tipo provenienti da paesi come Stati Uniti, Cina e Germania. Questa elevata dipendenza dalle importazioni segnala una discrepanza tra la crescente domanda e l'offerta interna, offrendo spettacolari possibilità di crescita per i produttori locali e stranieri che esportano in questo mercato sotto-penetrato.

Approfondimenti sul mercato europeo

Si prevede che il mercato dei sigillanti e degli adesivi chirurgici in Europa crescerà costantemente nel periodo di previsione. Il mercato degli adesivi e dei sigillanti chirurgici in Europa si sta evolvendo in un contesto normativo migliorato. Inoltre, la Commissione Europea 2022 ha affermato che le nuove norme del Regolamento UE sui dispositivi medici (MDR) miglioreranno significativamente la sicurezza e l'innovazione attraverso controlli più rigorosi per i dispositivi ad alto rischio, una sorveglianza post-commercializzazione più rigorosa e una tracciabilità più efficace con un unico sistema di identificazione dei dispositivi. È importante notare che l'UE ha sostituito le sue tre direttive obsolete con una nuova legislazione per rimanere al passo con gli sviluppi degli ultimi 20 anni e per garantire maggiore trasparenza e controllo a livello clinico.

Il mercato tedesco dei sigillanti e degli adesivi chirurgici è in crescita, con una solida presenza sul mercato europeo, supportata da un'efficace governance normativa da parte del BfArM e dal regime MDR dell'UE. L'attenzione del Paese alla sicurezza dei pazienti e all'innovazione è stata il principale motore di un'adozione clinica costante. Con una solida infrastruttura sanitaria e richiami di prodotti di alto profilo come OMNEX e Coseal monitorati dal BfArM, la Germania è fortemente proattiva, sostenendo la garanzia e promuovendo la maturità del mercato per le tecnologie degli adesivi chirurgici.

Il mercato britannico dei sigillanti e degli adesivi chirurgici è in continua crescita, alimentato dalla crescente domanda di nuove modalità e tecnologie per la chiusura delle ferite chirurgiche. Un'efficace regolamentazione dei produttori, ai sensi del Regolamento sui Dispositivi Medici del Regno Unito (MHRA), garantisce il rispetto dei requisiti normativi e di sicurezza. La pressione del Servizio Sanitario Nazionale (NHS) per le tecniche mini-invasive incoraggia anche l'adozione di nuove tecnologie adesive, mentre la ricerca e sviluppo locale e le partnership tra mondo accademico e industria guidano la crescita del mercato. Inoltre, l'attenzione alla riduzione della durata della degenza ospedaliera e delle complicanze postoperatorie sostiene ulteriormente il passaggio a soluzioni sigillanti avanzate.

Principali attori del mercato dei sigillanti e degli adesivi chirurgici:

- Johnson & Johnson (Ethicon, Inc.)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Baxter International, Inc.

- Becton Dickinson and Company (CR Bard)

- CryoLife, Inc. (Artivion)

- Medtronic plc

- Cardinal Health, Inc.

- Integra LifeSciences Holdings Corp.

- Stryker Corporation

- Azienda 3M

- Gruppo di soluzioni mediche avanzate plc

- CSL Limited

- Ocular Therapeutix, Inc.

- Sanofi SA

- Sealantis Ltd.

- Vivostat A/S

Un'arena competitiva concentrata è rappresentata dal mercato dei sigillanti e degli adesivi chirurgici, in cui giganti come Johnson & Johnson, Baxter e Medtronic godono di una posizione dominante nei rispettivi settori di attività grazie alle loro enormi strutture di ricerca e sviluppo, alle fusioni e acquisizioni e alla distribuzione globale. I concorrenti di fascia media e di nicchia, come Cohera, Vivostat e Sealantis, stanno intraprendendo innovazioni mirate nei settori dei bioadesivi e delle loro applicazioni minime. A complemento di ciò, le aziende chimiche con sede in Giappone consentono l'utilizzo di una tecnologia chimica di nuova generazione per sostenere le capacità regionali e le future prospettive di diversificazione dei prodotti in tutta l'Asia, rafforzando così il mercato a livello globale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nel marzo 2024, LIQUIFIX FIX8 (per uso laparoscopico) e LIQUIFIX Precision (per chirurgia aperta) sono stati lanciati da TELA Bio, Inc. e sono stati i primi dispositivi di tipo adesivo ad essere approvati per il fissaggio della rete senza penetrazione nei tessuti del paziente.

- Nel novembre 2023, Ethicon , parte di Johnson & Johnson, ha iniziato a commercializzare Ethizia, un nuovo cerotto emostatico sigillante per migliorare il controllo delle emorragie durante gli interventi chirurgici. È stato clinicamente dimostrato che una soluzione emostatica aggiuntiva consente di ottenere un'emostasi prolungata per controllare le emorragie.

- Report ID: 8074

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.