Prospettive di mercato dei metalli delle terre rare:

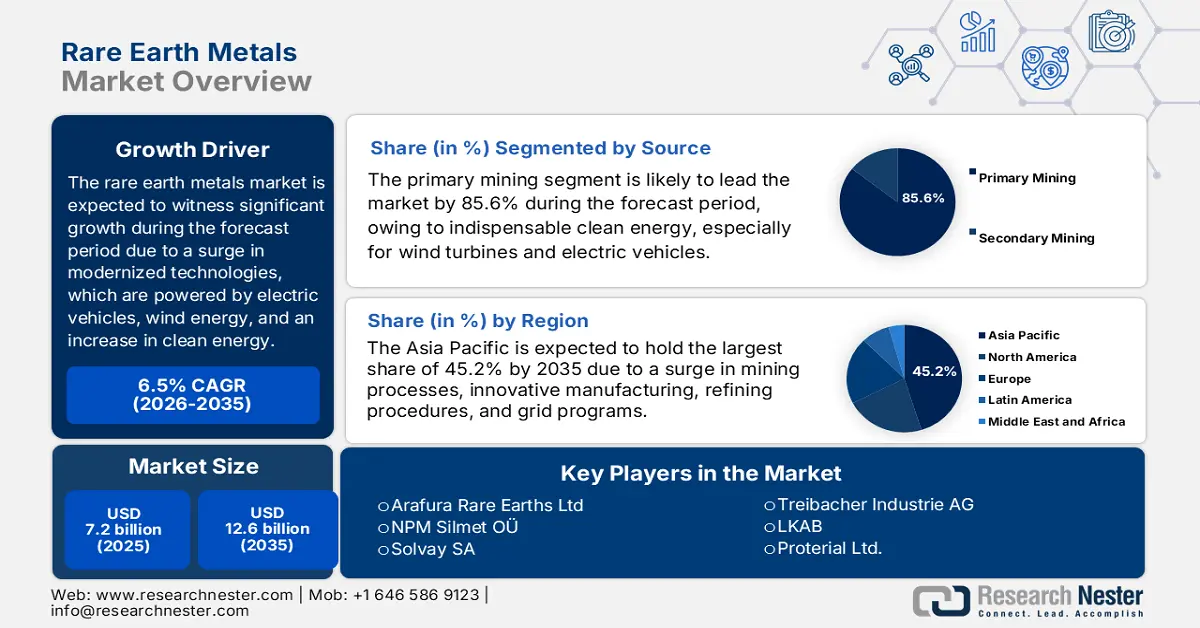

Il mercato dei metalli delle terre rare ha superato i 7,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 12,6 miliardi di dollari entro la fine del 2035, con un CAGR del 6,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei metalli delle terre rare è stimato in 7,6 miliardi di dollari.

Il mercato internazionale è considerato indispensabile per le tecnologie modernizzate, prontamente alimentate da turbine eoliche, motori per veicoli elettrici, sistemi di difesa e semiconduttori. Con l'aumento della domanda globale, il mercato sta subendo modifiche strutturali, ulteriormente influenzate da imperativi di sostenibilità, progressi tecnologici e interventi politici. Secondo un articolo pubblicato dall'IEA nel 2025, si prevede che la produzione di energia elettrica da fonti rinnovabili aumenterà del 60% entro la fine del 2030, passando da 9.900 TWh nel 2024 a 16.200 TWh entro la fine dello stesso anno. Sulla base di ciò, si prevede che la capacità di energia eolica quasi raddoppierà, superando i 2.000 GW entro la fine dello stesso anno. Inoltre, l'aumento dei veicoli elettrici a batteria a livello globale sta aumentando l'esposizione del mercato.

Vendite annuali di veicoli elettrici a batteria a livello internazionale (2014-2024)

Anno | Cina | Europa | NOI | Resto del mondo |

2014 | - | 0,1 milioni | 0,1 milioni | - |

2015 | 0,1 milioni | 0,1 milioni | 0,1 milioni | - |

2016 | 0,3 milioni | 0,1 milioni | 0,1 milioni | - |

2017 | 0,5 milioni | 0,1 milioni | 0,1 milioni | - |

2018 | 0,8 milioni | 0,2 milioni | 0,2 milioni | 0,1 milioni |

2019 | 0,8 milioni | 0,4 milioni | 0,2 milioni | 0,1 milioni |

2020 | 0,9 milioni | 0,8 milioni | 0,2 milioni | 0,1 milioni |

2021 | 2,7 milioni | 1,2 milioni | 0,5 milioni | 0,2 milioni |

2022 | 4,4 milioni | 1,6 milioni | 0,8 milioni | 0,5 milioni |

2023 | 5,4 milioni | 2,2 milioni | 1,1 milioni | 0,8 milioni |

2024 | 6,4 milioni | 2,2 milioni | 1,2 milioni | 1,0 milioni |

Fonte: Organizzazione IEA

Inoltre, la diversificazione della catena di approvvigionamento, l'economia circolare e di riciclo, i requisiti di sostenibilità, l'integrazione tecnologica, lo stoccaggio e le riserve strategiche sono altri fattori che stanno trainando il mercato a livello globale. Secondo un articolo pubblicato dall'IEA nel 2025, la domanda di cobalto e terre rare è in continua crescita, con un'impennata prevista del 60% entro la fine del 2040. Inoltre, il rame è uno dei materiali con la maggiore presenza e si prevede che la sua domanda crescerà del 30% entro lo stesso arco temporale. Inoltre, sulla base dello Stated Policies Scenario (STEPS), si stima che 500 miliardi di dollari di nuovi investimenti di capitale siano essenziali per l'attività mineraria da qui al 2040. Nel caso della politica APS, si è registrato un aumento della domanda di minerali per i quali è essenziale quasi il 15% del fabbisogno di capitale, pari a 600 miliardi di dollari, rendendolo quindi idoneo a sostenere la crescita del mercato a livello internazionale.

Chiave Metalli delle terre rare Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

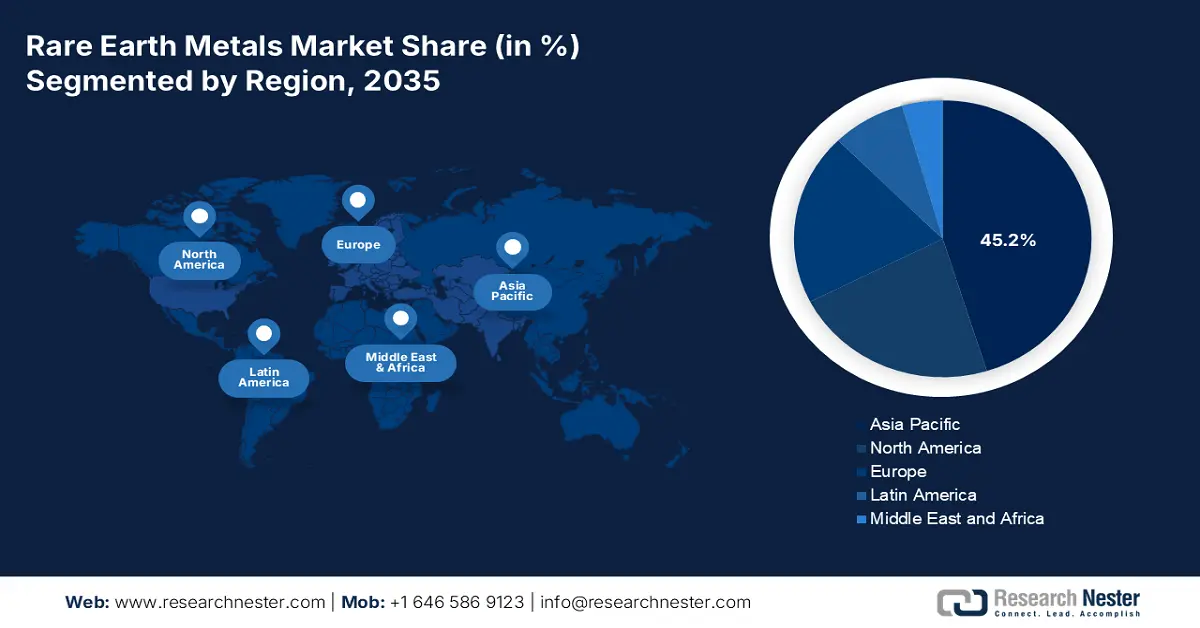

- Si prevede che entro il 2035 l'area Asia-Pacifico acquisirà una quota del 45,2% nel mercato dei metalli delle terre rare, rafforzata dalla leadership della Cina nella raffinazione, insieme all'oleodotto minerario australiano, alle iniziative dell'India in materia di veicoli elettrici e reti elettriche e alle basi di produzione avanzate in Giappone e Corea del Sud.

- Si prevede che l'Europa registrerà la crescita più rapida durante il periodo di previsione, supportata da priorità di autonomia strategica, elettrificazione accelerata e iniziative di decarbonizzazione a livello continentale.

Approfondimenti sui segmenti:

- Si prevede che l'attività mineraria primaria, nel segmento delle fonti, raggiungerà una quota dell'85,6% entro il 2035 nel mercato dei metalli delle terre rare, sostenuta dalla sua importanza fondamentale nei sistemi di energia pulita, nell'elettronica ad alta tecnologia e nelle infrastrutture di difesa.

- Si prevede che entro il 2035 l'NdFeB, nel segmento dei tipi magnetici, raggiungerà la seconda quota più grande, stimolato dai suoi elevati requisiti di prestazioni magnetiche nei veicoli elettrici, nei sistemi di energia eolica e nell'elettronica avanzata.

Principali tendenze di crescita:

- Espansione delle energie rinnovabili

- Aumento della domanda nel settore aerospaziale e della difesa

Sfide principali:

- Volatilità dei prezzi e incertezza nei mercati

- Rischi di sostituzione tecnologica e innovazione

Attori principali: Chinalco Rare Earth Co., Ltd. (Cina), Shenghe Resources Holding Co., Ltd. (Cina), Ganzhou Rare Earth Group Co., Ltd. (Cina), Xiamen Tungsten Co., Ltd. (Cina), JL MAG Rare-Earth Co., Ltd. (Cina), Zhongke Sanhuan High-Tech Co., Ltd. (Cina), Lynas Rare Earths Ltd (Australia), MP Materials Corp. (Stati Uniti), Iluka Resources Ltd (Australia), Arafura Rare Earths Ltd (Australia), NPM Silmet OÜ (Estonia), Solvay SA (Belgio), REEtec AS (Norvegia), Treibacher Industrie AG (Austria), LKAB (Svezia), Proterial Ltd. (ex Hitachi Metals, Ltd.) (Giappone), Shin-Etsu Chemical Co., Ltd. (Giappone), IREL (India) Limited (India), Lynas Malaysia Sdn Bhd (Malesia), Korea Resources Corporation (Corea del Sud).

Globale Metalli delle terre rare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,2 miliardi di USD

- Dimensioni del mercato nel 2026: 7,6 miliardi di USD

- Dimensioni previste del mercato: 12,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45,2% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Cina, Stati Uniti, Australia, Giappone, Germania

- Paesi emergenti: India, Vietnam, Canada, Corea del Sud, Brasile

Last updated on : 19 December, 2025

Mercato dei metalli delle terre rare: fattori di crescita e sfide

Fattori di crescita

- Espansione delle energie rinnovabili: sulla base di questo fattore, le turbine eoliche dipendono solitamente da magneti permanenti, rendendo così il mercato delle terre rare centralizzato per la transizione verso l'energia pulita. Inoltre, l'aumento della capacità eolica a livello internazionale è considerato un importante catalizzatore di crescita. Secondo l'articolo dell'IEA del 2025, l'impiego di energie rinnovabili per la generazione di elettricità, in particolare per la produzione di calore per l'industria e gli edifici, è uno dei principali fattori che consentono di mantenere la temperatura media globale al di sotto di 1,5 gradi Celsius. Inoltre, la bioenergia modernizzata è considerata la principale fonte di energia rinnovabile, con oltre il 50% di quota prontamente utilizzata a partire dal 2023. Pertanto, con un aumento degli aumenti annuali che raggiunge quasi 560 GW, si prevede che il mercato crescerà costantemente.

- Aumento della domanda nel settore aerospaziale e della difesa: il mercato è estremamente critico per armamenti avanzati, sistemi di guida e radar, stimolando così gli investimenti governativi nell'acquisizione di catene di approvvigionamento. Come affermato in un articolo pubblicato dall'AIA nel giugno 2023, 12 minerali critici sono tatticamente significativi per il settore aerospaziale e della difesa. Inoltre, gli Stati Uniti dipendono dalle importazioni nette di oltre il 50% di tutti questi minerali. Inoltre, per garantire una catena di approvvigionamento standard di minerali critici, è essenziale rivitalizzare le scorte di difesa nazionale, in associazione con l'autorizzazione del fondo di 1 miliardo di dollari ai sensi del National Defense Authorization Act. Inoltre, le linee guida ai sensi della Sezione 45x(c)(6) dell'Inflation Reduction Act offrono un credito d'imposta sulla produzione del 10%, quindi idoneo ad aumentare l'esposizione del mercato.

- Impennata nell'elettronica di consumo: la presenza e il crescente utilizzo di dispositivi indossabili, laptop e smartphone richiedono metalli in altoparlanti, batterie e display, il che ha sostenuto la costante domanda per l'espansione del mercato. Secondo il rapporto Invest India Government di dicembre 2025, si prevede che l'industria elettronica in India raggiungerà i 300 miliardi di dollari entro la fine del 2025. Inoltre, si prevede che il consumo di elettronica domestica raggiungerà i 270 miliardi di dollari entro la fine del 2030 e le piccole città del paese stanno rapidamente trainando la crescita dei volumi. Ciò è ulteriormente supportato da un'impennata del reddito disponibile personale e da una crescente urbanizzazione, che proliferano così lo sviluppo del mercato.

Sfide

- Volatilità dei prezzi e incertezza nei mercati: il mercato dei metalli delle terre rare è soggetto a forti fluttuazioni di prezzo dovute a interruzioni dell'approvvigionamento, tensioni geopolitiche e picchi di domanda da parte di settori come i veicoli elettrici e le energie rinnovabili. Ad esempio, i prezzi del neodimio sono aumentati più volte nell'ultimo decennio a seguito delle restrizioni all'esportazione imposte dalla Cina o di improvvisi aumenti nella produzione di veicoli elettrici. Questa volatilità rende difficile per i produttori pianificare strategie di approvvigionamento a lungo termine, poiché i costi possono oscillare drasticamente nel giro di pochi mesi. Le piccole organizzazioni e le startup nei settori dei magneti e dell'elettronica sono particolarmente vulnerabili, poiché non hanno la resilienza finanziaria necessaria per assorbire i forti aumenti di prezzo. Inoltre, le negoziazioni speculative e la scarsa trasparenza nei mercati delle terre rare amplificano l'incertezza.

- Rischi di sostituzione tecnologica e innovazione: sebbene le terre rare siano oggi fondamentali, la continua ricerca di materiali e tecnologie alternative rappresenta una sfida a lungo termine per il mercato. Aziende e governi stanno investendo in sostituti dei magneti al neodimio e al disprosio, esplorando soluzioni a base di ferrite o compositi che riducano la dipendenza dalle terre rare. Analogamente, i progressi nella chimica delle batterie, come le batterie allo stato solido o agli ioni di sodio, potrebbero ridurre la domanda di lantanio e cerio. Se queste tecnologie raggiungessero una scala commerciale, la domanda di alcune terre rare potrebbe stabilizzarsi o diminuire, con un impatto sui produttori che dipendono da elementi specifici per il fatturato. Questo rischio di sostituzione è aggravato dagli elevati costi di estrazione e lavorazione delle terre rare, che incentivano le industrie a cercare alternative più economiche.

Dimensioni e previsioni del mercato dei metalli delle terre rare:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

7,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

12,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei metalli delle terre rare:

Analisi del segmento di origine

Si prevede che il sottosegmento minerario primario, che fa parte del segmento di origine, deterrà la quota maggiore, pari all'85,6%, del mercato delle terre rare entro la fine del 2035. La crescita di questo sottosegmento è in gran parte attribuibile alla sua importanza per l'energia pulita indispensabile, in particolare per turbine eoliche e veicoli elettrici, l'autonomia strategica, il supporto alle economie modernizzate, nonché per l'elettronica ad alta tecnologia e i sistemi di difesa. Secondo un articolo pubblicato dalla World Resources Institute Organization nell'ottobre 2024, l'attività mineraria ha registrato un'impennata del 52%, a causa dell'aumento della domanda di minerali industriali, ferro, carbone e altri metalli. Tuttavia, si è verificata una perdita di quasi 1,4 milioni di ettari di alberi a causa delle attività minerarie. Inoltre, esistono 450.000 ettari di foreste pluviali, 150.000 aree protette e 260.000 ettari di terre di popolazioni indigene e comunità locali, il che denota un'opportunità di crescita per l'attività mineraria.

Analisi del segmento del tipo di magnete

Entro la fine del 2035, si prevede che il segmento NdFeB, nella tipologia di magnete, raggiungerà la seconda quota di mercato. La crescita del segmento è fortemente trainata dalla sua eccezionale forza magnetica, dall'elevata densità energetica e dalla stabilità termica, che lo rendono indispensabile per i motori di trazione dei veicoli elettrici, i generatori eolici, la robotica e l'elettronica di consumo avanzata. L'aumento dell'adozione di veicoli elettrici a livello globale è un fattore determinante, poiché ogni veicolo elettrico richiede diversi chilogrammi di magneti NdFeB per prestazioni efficienti del motore. L'espansione dell'energia eolica amplifica ulteriormente la domanda, con le turbine a trasmissione diretta che fanno ampio affidamento sui magneti NdFeB per ridurre la manutenzione e migliorare l'efficienza. I governi di Stati Uniti, Unione Europea, Giappone e India stanno investendo nella produzione nazionale di magneti NdFeB per ridurre la dipendenza dalle catene di approvvigionamento cinesi, che attualmente dominano la produzione globale.

Analisi del segmento della fase di elaborazione

In base alla fase di lavorazione, si prevede che il segmento degli ossidi nel mercato dei metalli delle terre rare rappresenterà la terza quota più grande durante il periodo di previsione. Lo sviluppo del segmento è fortemente stimolato dal suo ruolo di base per le applicazioni downstream in magneti, catalizzatori, ceramiche e fosfori. Ossidi come l'ossido di neodimio, l'ossido di cerio e l'ossido di lantanio sono ampiamente utilizzati negli agenti lucidanti, nei catalizzatori per autoveicoli e nella produzione di vetro, mentre gli ossidi di disprosio e terbio sono essenziali per migliorare le prestazioni dei magneti. Si prevede che il segmento degli ossidi detenga una quota significativa del mercato entro il 2035, trainato dalla crescente domanda di tecnologie per l'energia pulita e di elettronica avanzata. L'ossido di cerio, ad esempio, è ampiamente utilizzato nei convertitori catalitici per ridurre le emissioni dei veicoli, in linea con le più severe normative ambientali a livello mondiale.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Tipo di magnete |

|

Fase di elaborazione |

|

Tipo |

|

Applicazione |

|

Industria di utilizzo finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei metalli delle terre rare - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà la quota più elevata del mercato delle terre rare, pari al 45,2%, entro la fine del 2035. La crescita del mercato nella regione è attribuibile principalmente all'oleodotto minerario australiano, ai programmi di sviluppo della rete elettrica e dei veicoli elettrici dell'India, alla produzione manifatturiera avanzata di Giappone e Corea e al predominio della Cina nella raffinazione. Secondo un articolo pubblicato dal Singapore Economic Development Board nel marzo 2022, la regione è considerata uno dei centri manifatturieri internazionali e fornisce quasi il 48,5% della produzione manifatturiera globale. Inoltre, secondo un articolo pubblicato da CBRE nel febbraio 2024, attualmente, sulla base di una stima del 48,5% della produzione manifatturiera internazionale, le aziende continuano ad espandere la loro presenza manifatturiera, in particolare nella regione. Ciò ha un impatto positivo sulla competitività dei costi della regione, sugli incentivi agli investimenti e sull'abbondante offerta di talenti. Nel frattempo, l'esistenza di un tasso di disoccupazione nella regione denota un'enorme opportunità di progressi nel settore manifatturiero per far proliferare il mercato complessivo.

Variazione del tasso di disoccupazione nell'Asia Pacifica (2018-2023)

Paesi | Variazione della disoccupazione % |

Cina | 0,4 |

Indonesia | 0,1 |

India | -3,8 |

Filippine | -0,6 |

Nuova Zelanda | -0,5 |

Australia | -1,6 |

Malaysia | 0,3 |

Corea del Sud | -1.1 |

Vietnam | -0,1 |

Singapore | -0,3 |

Thailandia | 0,1 |

Fonte: CBRE

La Cina sta crescendo in modo significativo nel mercato dei metalli delle terre rare, grazie alla fabbricazione di magneti, alla raffinazione e alla catena del valore integrata, dal minerale alla separazione. Inoltre, il supporto alla produzione su larga scala di ossidi e magneti NdFeB, l'aggiornamento dei processi per i prodotti chimici associati e le terre rare e la presenza di una politica industriale volta a dare priorità alla sicurezza dell'approvvigionamento sono altri fattori che alimentano la crescita del mercato nel Paese. Secondo un articolo pubblicato dal Consiglio di Stato nel novembre 2025, in termini di piani di neutralità carbonica, il Paese ha beneficiato del più recente sviluppo energetico, con un aumento del consumo di energia non fossile dal 16,0% al 19,8% entro il 2024. Nel frattempo, anche la capacità installata di energia fotovoltaica ed eolica ha superato i 1.690 GW, raggiungendo quasi l'80% della nuova capacità di generazione di energia installata, denotando così un'enorme opportunità di crescita per il mercato nel Paese.

Il mercato indiano è in crescita anche grazie alla produzione di componenti elettronici, alle energie rinnovabili, alla rapida crescita dei veicoli elettrici, insieme a un aumento della domanda di magneti NdFeB nelle turbine eoliche a trasmissione diretta, nei motori di trazione, nonché di catalizzatori e ossidi di lucidatura nei prodotti chimici per sostenere i volumi di lavorazione e separazione nazionali. Come affermato in un articolo pubblicato dalla CCI India Organization nel 2025, si è registrato un aumento della capacità di generazione di energia rinnovabile, che ha rappresentato un +9,3% e ha aggiunto ulteriori 11.788 MW di capacità. Inoltre, le energie rinnovabili nel Paese sono destinate a svolgere un ruolo fondamentale, poiché il Paese è concentrato sul soddisfare la propria domanda energetica, che dovrebbe raggiungere i 15.820 TWh entro la fine del 2040, denotando così una prospettiva ottimistica per la crescita complessiva del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato da programmi di autonomia strategica, elettrificazione e decarbonizzazione. Secondo un articolo pubblicato dall'organizzazione CEFIC nel 2025, l'industria chimica della regione rappresenta un fatturato di 635 miliardi di euro, con 1,2 milioni di occupati che forniscono efficacemente materiali essenziali a settori come la sanità e l'automotive. Inoltre, con la presenza di quasi 31.000 organizzazioni, la maggior parte delle piccole e medie imprese (PMI) del settore chimico è significativamente integrata nel tessuto industriale della regione. Ciò si traduce in un sostegno all'occupazione e al progresso in tutto il continente, rendendolo quindi adatto a sostenere l'espansione e la crescita del mercato.

La Germania sta guadagnando sempre più terreno nel mercato dei metalli delle terre rare, grazie alla leadership nel settore automobilistico, alla produzione avanzata e alla presenza di una base chimico-industriale su larga scala. Come affermato in un articolo pubblicato dall'Organizzazione CEFIC nel 2024, l'industria chimica e farmaceutica del Paese rappresenta un fatturato di 225,5 miliardi di euro ed è considerata il terzo settore più grande del Paese, dopo quello dei macchinari e delle attrezzature e quello automobilistico. In questo particolare settore duale, operano 2.094 aziende, con 479.542 dipendenti diretti. Inoltre, la crescita del settore dipende da generosi investimenti e finanziamenti, tra cui 9,4 miliardi di euro di spese in conto capitale e 14 miliardi di euro per ricerca e sviluppo. Pertanto, sulla base di tutti questi sviluppi e della continua crescita, il mercato sta guadagnando sempre più visibilità nel Paese.

Anche la Francia, nel settore delle terre rare, si sta sviluppando grazie all'esistenza di iniziative di decarbonizzazione industriale, programmi di economia circolare e solide infrastrutture di ricerca pubblica. Secondo un articolo pubblicato dall'Agenzia Europea per l'Ambiente nel settembre 2025, le emissioni nette di gas serra del Paese sono diminuite rapidamente del 35%, ma recentemente, tra il 2022 e il 2023, sono diminuite dell'8%. Inoltre, il 67,9% delle acque sotterranee e superficiali, insieme al 70% delle acque costiere, si trovava in condizioni chimiche standard a partire dal 2022. Tuttavia, per garantire la qualità dell'acqua per l'intero Paese, il piano idrico, presentato nel 2023, ha implementato con successo 53 misure concrete. Inoltre, la quota di energie rinnovabili nel consumo finale lordo di energia è aumentata rapidamente nel 2023, raggiungendo il 22,3%, e si prevede che raggiungerà il 33% entro la fine del 2030. Pertanto, con tutti questi miglioramenti, il mercato nel Paese sta gradualmente crescendo.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei metalli delle terre rare in Nord America registrerà una crescita considerevole entro la fine del 2035. La crescita del mercato nella regione è fortemente stimolata dalla presenza di elettronica avanzata, insieme a un'impennata della domanda di magneti ad alte prestazioni nelle turbine eoliche e nei motori di trazione dei veicoli elettrici. Secondo un articolo pubblicato dall'IEA nel 2024, gli investimenti nel settore petrolifero e del gas, nell'ambito di un'iniziativa per l'energia pulita, sono aumentati da 200 miliardi di dollari a 280 miliardi di dollari nel 2023. Inoltre, gli Stati Uniti hanno effettuato un investimento nello stesso segmento per ogni 1,4 dollari spesi in energia pulita nello stesso anno. Anche tendenze come l'integrazione limitata della tracciabilità dei materiali e l'aumento della riduzione dei catalizzatori e dei magneti a fine vita, insieme alle strategie di co-produzione, stanno alimentando la crescita del mercato nella regione.

Il mercato delle terre rare negli Stati Uniti sta guadagnando sempre più visibilità grazie alle catene di fornitura di veicoli eolici ed elettrici che richiedono magneti SmCo e NdFeB, composti lucidanti, ossidi speciali e catalizzatori. Questi tendono ad aumentare il volume di lavorazione, estrazione con solventi e separazione chimica ecocompatibili. Inoltre, secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel dicembre 2025, l'Office of Critical Minerals and Energy Innovation (CMEI) ha emesso un Avviso di Opportunità di Finanziamento (NOFO) per quasi 134 milioni di dollari. L'obiettivo è rafforzare le catene di fornitura nazionali di elementi di terre rare. Inoltre, sulla base di questo finanziamento, il DOE è pronto a sostenere progetti che tendono a dimostrare la fattibilità commerciale della raffinazione e del recupero di elementi di terre rare da materie prime tradizionali, adatti quindi a stimolare il mercato.

Il mercato dei metalli delle terre rare in Canada è in crescita anche grazie al supporto politico e strategico del governo, alla diversificazione della catena di approvvigionamento, alle partnership internazionali, agli impegni per l'energia pulita e a zero emissioni nette, nonché agli investimenti e alle opportunità di finanziamento. Come affermato in un articolo pubblicato dal governo canadese nell'ottobre 2025, si prevede che il Fondo per le infrastrutture minerali critiche (CMIF) offrirà quasi 1,5 miliardi di dollari di finanziamenti federali entro la fine del 2030. L'obiettivo è concentrarsi sulle infrastrutture di trasformazione nazionali e sui progetti di energia pulita, necessari per garantire l'espansione e lo sviluppo sostenibili dei materiali critici nel paese. Inoltre, quasi 1,5 milioni di dollari nell'ambito del programma CMIF Indigenous Grants per 18 progetti possono rafforzare il coinvolgimento delle popolazioni indigene e condividere le attività relative ai progetti di energia pulita, il che a sua volta sta favorendo la crescita del mercato.

Principali attori del mercato dei metalli delle terre rare:

- Chinalco Rare Earth Co., Ltd. (Cina)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Shenghe Resources Holding Co., Ltd. (Cina)

- Ganzhou Rare Earth Group Co., Ltd. (Cina)

- Xiamen Tungsten Co., Ltd. (Cina)

- JL MAG Rare-Earth Co., Ltd. (Cina)

- Zhongke Sanhuan High-Tech Co., Ltd. (Cina)

- Lynas Rare Earths Ltd (Australia)

- MP Materials Corp. (Stati Uniti)

- Iluka Resources Ltd (Australia)

- Arafura Rare Earths Ltd (Australia)

- NPM Silmet OÜ (Estonia)

- Solvay SA (Belgio)

- REEtec AS (Norvegia)

- Treibacher Industrie AG (Austria)

- LKAB (Svezia)

- Proterial Ltd. (precedentemente Hitachi Metals, Ltd.) (Giappone)

- Shin ? Etsu Chemical Co., Ltd. (Giappone)

- IREL (India) Limited (India)

- Lynas Malaysia Sdn Bhd (Malesia)

- Korea Resources Corporation (Corea del Sud)

- Chinalco Rare Earth Co., Ltd. è considerata una sussidiaria di Aluminum Corporation of China (Chinalco) e svolge un ruolo strategico nel settore delle terre rare in Cina. L'azienda si concentra sulla produzione e lavorazione di ossidi, metalli e leghe di terre rare, supportando applicazioni nei settori dell'elettronica, aerospaziale e dell'energia pulita. La sua integrazione con le più ampie attività di Chinalco nel settore dei metalli non ferrosi rafforza la resilienza della supply chain e l'influenza sul mercato.

- Shenghe Resources Holding Co., Ltd. è una delle aziende cinesi più attive a livello globale nel settore delle terre rare, con investimenti e partnership che si estendono alla Groenlandia e agli Stati Uniti. Ha registrato ricavi generosi, trainati dalle forti vendite di terre rare, nonostante il calo della produzione di ossido. La strategia dell'azienda punta sull'espansione internazionale e sul riciclo, posizionandosi come ponte tra l'offerta cinese e la domanda globale.

- Ganzhou Rare Earth Group Co., Ltd. , con sede nella provincia di Jiangxi, è un importante produttore di terre rare pesanti, in particolare disprosio e terbio. L'azienda opera nei settori minerario, dei materiali funzionali e della produzione di magneti, con oltre 11 filiali e 2.000 dipendenti. Il suo ruolo è fondamentale nella fornitura di terre rare pesanti per magneti ad alte prestazioni utilizzati nei veicoli elettrici e nelle tecnologie di difesa.

- Xiamen Tungsten Co., Ltd. è un'impresa statale con un portafoglio diversificato di terre rare, tungsteno e nuovi materiali energetici. L'azienda sta avviando un impianto di magneti permanenti a Baotou, con l'obiettivo di produrre annualmente enormi tonnellate di magneti al neodimio (NdFeB). Questa espansione consolida il suo ruolo nell'integrazione verticale cinese delle terre rare e nel predominio della fornitura globale di magneti.

- JL MAG Rare-Earth Co., Ltd. è uno dei principali produttori mondiali di magneti permanenti al neodimio (NdFeB), con clienti di primaria importanza come Tesla, BYD e Toyota. Nel 2024, ha prodotto 29.300 tonnellate di grezzi per magneti e prevede di espandere la capacità produttiva a 60.000 tonnellate entro il 2027. L'azienda punta sulla leadership ESG, con il 30% dei materiali provenienti da terre rare riciclate e certificazioni a zero emissioni di carbonio.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato mondiale delle terre rare è estremamente concentrato, con i produttori cinesi che controllano la maggior parte della raffinazione e della separazione, mentre Australia e Stati Uniti stanno ampliando la capacità estrattiva e midstream. Le strategie includono l'integrazione verticale (dalla miniera al magnete), gli scarti OEM a lungo termine, il riciclo dei magneti a fine vita e l'innovazione di processo nell'estrazione con solventi per ridurre costi ed emissioni. Gli operatori occidentali perseguono la localizzazione della supply chain, l'allineamento della domanda di rete e di veicoli elettrici e il finanziamento tramite politiche industriali. Inoltre, a marzo 2025, Handtmann ha dichiarato di voler produrre componenti, estremamente adatti alla produzione di veicoli, utilizzando il processo di pressofusione di alluminio. Si prevede inoltre che la megafusione dell'azienda verrà ampliata presso la sede di Biberach, creando così una prospettiva ottimistica per la crescita e l'espansione del mercato delle terre rare.

Panorama aziendale del mercato dei metalli delle terre rare:

Sviluppi recenti

- Nel settembre 2025, Critical Metals Corp. ha annunciato di aver modificato con successo il suo accordo per acquisire la miniera di terre rare Tanbreez Greenland da Rimbal Pty Ltd. e di aver deliberatamente aumentato la sua quota di proprietà dal 42% al 92,5%.

- Nel gennaio 2024, ReElement Technologies , insieme a Purdue, è riuscita a utilizzare con successo la tecnologia nella produzione di elementi di terre rare, un aspetto estremamente critico per la produzione di semiconduttori.

- Report ID: 5142

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.