Prospettive del mercato della gestione del ciclo di vita del prodotto:

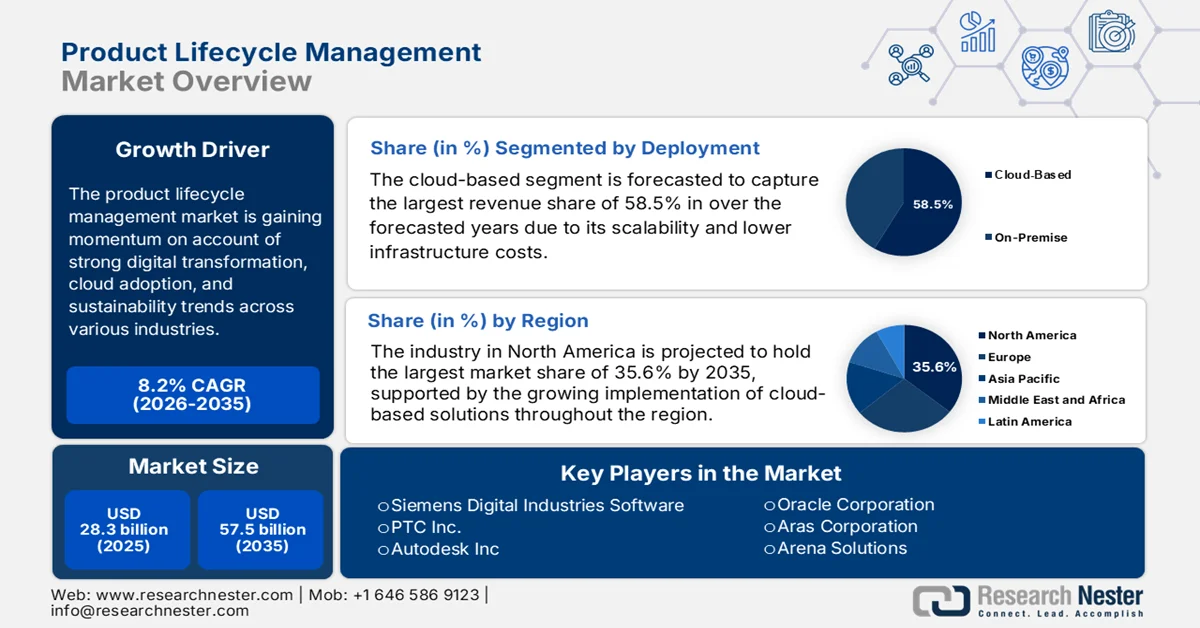

Il mercato della gestione del ciclo di vita del prodotto (PLM) aveva un valore di 28,3 miliardi di dollari nel 2025 e si prevede che crescerà fino a 57,5 miliardi di dollari entro il 2035, registrando un CAGR dell'8,2% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore della gestione del ciclo di vita del prodotto è stimato a 30,6 miliardi di dollari.

Il mercato della gestione del ciclo di vita del prodotto (PLM) sta guadagnando slancio grazie alla forte trasformazione digitale in diversi settori. I produttori di vari paesi stanno adottando soluzioni PLM con l'obiettivo principale di semplificare lo sviluppo del prodotto, migliorare la collaborazione e aumentare l'efficienza, dalla progettazione alla fine del ciclo di vita. In questo contesto, il rapporto pubblicato dall'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) nel giugno 2025 ha rivelato che i governi stanno ponendo la trasformazione digitale al centro degli sforzi di modernizzazione. Inoltre, il Digital Government Index (DGI) ha registrato un punteggio medio di 0,61 nei paesi OCSE, con i leader come Corea (0,94), Danimarca (0,81) e Regno Unito (0,78) che eccellono in termini di strategie digitali. Una solida governance, infrastrutture digitali e investimenti in sistemi basati sui dati sono identificati come fattori chiave per l'efficienza e l'innovazione. Pertanto, la presenza di questa attenzione governativa alla digitalizzazione sta stimolando l'adozione del PLM, consentendo così ai produttori di utilizzare piattaforme integrate per la gestione del ciclo di vita.

Inoltre, le piattaforme PLM integrate stanno diventando fondamentali per la gestione di dati di prodotto complessi in settori come quello farmaceutico, automobilistico, aerospaziale, elettronico e manifatturiero industriale. La produzione continua (CM) farmaceutica si sta affermando come un importante motore per il mercato PLM, con le agenzie regolatorie che supportano attivamente l'adozione di tecnologie avanzate nella gestione del ciclo di vita del prodotto. L'International Society for Pharmaceutical Engineering (ISPE) ha riportato nell'agosto 2023 che gli investimenti sono in aumento, soprattutto nel settore dei farmaci biologici, con l'industria farmaceutica CM che ha raggiunto un valore di 1,9 miliardi di dollari nel 2022. Ha inoltre affermato che entro il 2022, 15 farmaci approvati dalla FDA sono stati prodotti utilizzando elementi CM, con aziende come Vertex, Pfizer e GSK all'avanguardia nell'adozione, aumentando così il potenziale di crescita del mercato negli anni a venire.

Chiave Gestione del ciclo di vita del prodotto Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

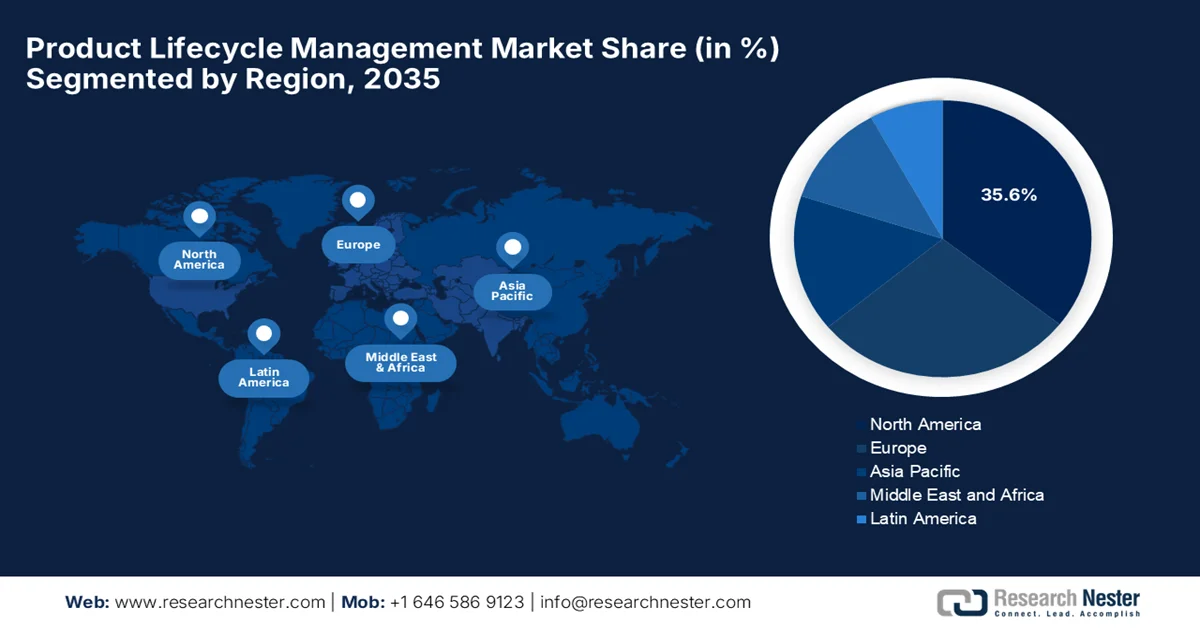

- Si prevede che entro il 2035 il Nord America deterrà una quota dominante del 35,6% nel mercato della gestione del ciclo di vita del prodotto (PLM), grazie alla forte adozione di soluzioni PLM nei settori aerospaziale, automobilistico e della produzione avanzata, unitamente ai crescenti investimenti nella trasformazione digitale.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione 2026-2035, stimolata dall'accelerazione dell'industrializzazione e dalla crescente integrazione delle tecnologie di intelligenza artificiale, Internet delle cose e digital twin all'interno degli ecosistemi manifatturieri.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 le soluzioni basate su cloud rappresenteranno il 58,5% del mercato della gestione del ciclo di vita del prodotto, grazie ai vantaggi in termini di scalabilità, alle capacità di collaborazione a distanza e ai minori costi infrastrutturali rispetto ai sistemi on-premise.

- Si prevede che il settore automobilistico dominerà il segmento di mercato degli utenti finali nel periodo 2026-2035, grazie alla crescente complessità dei prodotti derivante dai veicoli elettrici, dalle tecnologie di guida autonoma e dalle architetture veicolari definite dal software.

Principali tendenze di crescita:

- Produzione intelligente

- Integrazione di tecnologie avanzate

Costi principali:

- Collaborazione e compartimenti stagni

- Controllo delle versioni e complessità

Attori chiave: Siemens Digital Industries Software (USA), PTC Inc. (USA), Autodesk Inc. (USA), Oracle Corporation (USA), Aras Corporation (USA), Arena Solutions (USA), Dassault Systèmes (Francia), SAP SE (Germania), PROSTEP AG (Germania), CONTACT Software (Germania), Siemens AG (Germania), NEC Corporation (Giappone), Hitachi Ltd. (Giappone), Fujitsu Limited (Giappone), Tata Consultancy Services (India), HCLTech (India), Japan Aerospace Exploration Agency (Giappone), Infosys Limited (India).

Globale Gestione del ciclo di vita del prodotto Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 28,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 30,6 miliardi di dollari

- Dimensioni previste del mercato: 57,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,2% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 35,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Messico, Brasile, Vietnam, Indonesia

Last updated on : 26 June, 2025

Mercato della gestione del ciclo di vita del prodotto: fattori di crescita e sfide

Fattori di crescita

- Produzione intelligente: gli aspetti delle iniziative Industria 4.0 e della produzione intelligente stanno creando interessanti opportunità di crescita per il mercato PLM. Questi fattori incoraggiano l'integrazione del PLM con tecnologie e analisi al fine di ottimizzare lo sviluppo del prodotto. Un articolo pubblicato dal Press Information Bureau (PIB) nel dicembre 2024 ha rivelato che il Ministero dell'Industria Pesante, nell'ambito dell'iniziativa SAMARTH Udyog Bharat 4.0, ha istituito quattro Centri SAMARTH (Smart Advanced Manufacturing and Rapid Transformation) con l'obiettivo di promuovere l'adozione dell'Industria 4.0 nel settore manifatturiero. Questi includono il C4i4 Lab di Pune, la Fondazione IITD-AIA presso l'IIT di Delhi, I-4.0 India IISc di Bengaluru e la Smart Manufacturing Demo & Development Cell presso il CMTI di Bengaluru. Inoltre, i centri supportano le industrie e le PMI attraverso formazione, programmi di sensibilizzazione, valutazioni della maturità digitale e lo sviluppo di soluzioni di produzione intelligente, influenzando positivamente la crescita del mercato.

- Integrazione di tecnologie avanzate : l'integrazione di IA e machine learning nelle piattaforme PLM migliora notevolmente funzionalità come l'analisi predittiva, l'automazione della progettazione e la gestione intelligente delle modifiche, accelerando i cicli di sviluppo e riducendo i tempi di immissione sul mercato di un prodotto. Nel settembre 2025, Siemens ha annunciato l'ampliamento del suo software PLM Teamcenter con l'inclusione di funzionalità di valutazione del ciclo di vita della sostenibilità basate sull'IA, che consentono a progettisti e ingegneri di integrare analisi predittive e dati della catena di fornitura nello sviluppo del prodotto. Sviluppata in collaborazione con Makersite, la soluzione integra l'intelligenza del ciclo di vita direttamente nei flussi di lavoro degli ingegneri, consentendo alle aziende di prendere decisioni più rapide in fase di progettazione, produzione e selezione dei materiali. Pertanto, la crescente adozione di IA, PLM basato su cloud e IoT sta ampliando l'accessibilità e la collaborazione a distanza, con un impatto positivo sul mercato.

- Sostenibilità e conformità ecologica: la crescente attenzione alla sostenibilità da parte degli enti regolatori e dei clienti sta incoraggiando le aziende ad adottare strumenti PLM che supportino la progettazione ecocompatibile e il monitoraggio dell'impronta di carbonio. Le soluzioni del mercato della gestione del ciclo di vita del prodotto (PLM) aiutano le organizzazioni a soddisfare i requisiti normativi in materia di sicurezza in modo più efficiente, aspetto fondamentale nei settori automobilistico, aerospaziale e dei beni di consumo. Il Regolamento sulla progettazione ecocompatibile dei prodotti (ESPR), entrato in vigore a luglio 2024, mira a migliorare la sostenibilità dei prodotti in Europa potenziando la circolarità, le prestazioni energetiche, la riciclabilità e la durabilità. Si applica praticamente a tutti i prodotti fisici e introduce misure come i passaporti digitali di prodotto e norme sull'impronta di carbonio e ambientale. Il regolamento stabilisce un quadro di riferimento per lo sviluppo di requisiti di progettazione ecocompatibile specifici per i prodotti, rendendolo così adatto alla crescita e all'esposizione del mercato.

Sfide

- Collaborazione e compartimenti stagni: una gestione efficace del ciclo di vita del prodotto richiede un adeguato coordinamento tra i team di ingegneria, progettazione, produzione, supply chain e assistenza. Spesso i team lavorano in modo isolato, il che può generare dati frammentati e flussi di lavoro incoerenti, ostacolando un'adozione diffusa. Allo stesso tempo, la comunicazione frammentata ritarda il processo decisionale e aumenta gli errori nello sviluppo del prodotto. In questo contesto, le organizzazioni possono trovarsi ad affrontare difficoltà legate ai fusi orari e alla mancanza di standard di documentazione uniformi. Inoltre, un sistema PLM deve fornire accesso basato sui ruoli e strumenti di collaborazione per unificare i team. A causa della mancata adozione e dell'assenza di allineamento dei processi, la piattaforma potrebbe non riuscire a migliorare l'efficienza o a ridurre gli errori, con un impatto negativo sulla crescita del mercato.

- Gestione delle versioni e complessità: la gestione di molteplici iterazioni di prodotto, come modifiche di progettazione e aggiornamenti della distinta base, è un'attività complessa. Il monitoraggio manuale o strumenti inadeguati possono causare problemi di gestione delle versioni, che a loro volta possono portare a rilavorazioni ed errori di produzione. Inoltre, la complessità è in aumento a causa dell'ampio portfolio di prodotti, dei molteplici fornitori e dei team globali. Allo stesso tempo, la documentazione incoerente e qualsiasi tipo di aggiornamento ritardato possono ridurre l'efficienza e la qualità del prodotto. Pertanto, le piattaforme PLM sviluppate con gestione automatizzata delle versioni, tracciamento delle modifiche e flussi di lavoro di approvazione possono affrontare questi rischi, mentre una configurazione errata può causare errori. Di conseguenza, il monitoraggio continuo e una formazione efficace degli utenti sono essenziali per mantenere dati di prodotto corretti e ridurre i rischi operativi sul mercato.

Dimensioni e previsioni del mercato della gestione del ciclo di vita del prodotto:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

28,3 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

57,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione del ciclo di vita del prodotto:

Analisi del segmento di implementazione

Si prevede che il segmento basato su cloud, in termini di implementazione, conquisterà la quota di fatturato maggiore, pari al 58,5%, nel mercato della gestione del ciclo di vita del prodotto (PLM) nei prossimi anni. Scalabilità, capacità di collaborazione remota e costi infrastrutturali inferiori rispetto ai sistemi on-premise sono identificati come i fattori chiave che ne determinano il predominio. Inoltre, le piattaforme cloud consentono ai team di ingegneri di tutto il mondo di accedere ai dati di prodotto in tempo reale e supportano la collaborazione integrata nella catena di fornitura. Nell'aprile 2025, PTC ha riportato che Schaeffler ha adottato il suo PLM Windchill+ basato su cloud con l'obiettivo principale di modernizzare lo sviluppo dei prodotti e accelerare il time to market. La transizione consente implementazioni più rapide, aggiornamenti più veloci e una migliore collaborazione tra i team di ingegneri. Pertanto, da una prospettiva strategica, tali casi rappresentano l'adozione del PLM cloud nelle organizzazioni per migliorare l'efficienza, l'innovazione e la competitività.

Analisi del segmento industriale di utilizzo finale

Si prevede che l'industria automobilistica guiderà il segmento di mercato finale con una quota significativa per tutto il periodo di riferimento. La crescita di questo sottotipo nel mercato PLM è principalmente attribuibile alla crescente complessità dei prodotti, trainata da veicoli elettrici, sistemi autonomi e veicoli definiti via software. Le piattaforme PLM aiutano le case automobilistiche a gestire dati complessi, conformità normativa e collaborazione con fornitori di più livelli. Secondo le statistiche ufficiali pubblicate dall'Agenzia Internazionale dell'Energia (IEA) nel 2025, le vendite di auto elettriche hanno raggiunto i 17 milioni di unità a livello globale nel 2024, con la Cina in testa con oltre 11 milioni di unità. Si osserva inoltre che la produzione globale di veicoli elettrici rimane dominata dalla Cina, con il Messico e altri paesi dell'Asia-Pacifico in crescita, mentre la diminuzione dei costi delle batterie e i prezzi competitivi ne migliorano l'accessibilità economica. Pertanto, queste statistiche sottolineano la forte necessità di sistemi avanzati di sviluppo prodotto digitale e di gestione del ciclo di vita nel settore automobilistico.

Vendite globali di veicoli elettrici nel 2024: crescita regionale, quote di mercato e tendenze emergenti nel settore dei veicoli elettrici.

Mercato | Vendite 2024 (unità) | Quota di mercato nel 2024 | Proiezione 2025 (unità) | Quota di mercato nel 2025 |

Cina | 11.000.000 | 50% | - | 60% |

Europa | - | 20% | - | 25% |

NOI | - | 10% | - | 11% |

Asia sud-orientale | - | 9% | - | - |

Brasile | 125.000 | >6% | - | - |

Mercati emergenti (Altri) | 600.000 | - | 1.000.000 | - |

Commercio globale di veicoli elettrici | - | - | - | +20% |

Esportazioni cinesi | - | Il 40% del globale | - | - |

Fonte: IEA

Analisi del segmento in base alla dimensione dell'organizzazione

Si prevede che il segmento delle grandi imprese crescerà a un ritmo considerevole nel mercato durante il periodo di previsione. Queste organizzazioni operano spesso in più regioni e gestiscono portafogli di prodotti complessi, il che crea una forte esigenza di sistemi PLM integrati in grado di gestire i flussi di lavoro tra diversi reparti e aree geografiche. Sfruttando queste soluzioni, le grandi imprese possono ottimizzare il processo decisionale, ridurre gli errori nei dati di prodotto e accelerare l'introduzione di nuovi prodotti sul mercato. Inoltre, queste piattaforme di gestione del ciclo di vita del prodotto consentono una migliore gestione delle relazioni con i fornitori, facilitano la conformità agli standard internazionali e supportano iniziative di trasformazione digitale scalabili. Pertanto, i fattori che consentono a queste aziende di rispondere rapidamente alle mutevoli esigenze del mercato e ai progressi tecnologici pongono questo sottotipo all'avanguardia della crescita in questo settore .

La nostra analisi approfondita del mercato globale comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Implementazione |

|

Settore di utilizzo finale |

|

Dimensioni dell'organizzazione |

|

Componente |

|

Software |

|

Servizio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della gestione del ciclo di vita del prodotto - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato della gestione del ciclo di vita del prodotto (PLM) in Nord America manterrà la quota di fatturato maggiore, pari al 35,6%, durante il periodo di riferimento. Il predominio della regione è in gran parte dovuto alla forte adozione di piattaforme PLM nei settori aerospaziale, automobilistico e della produzione avanzata, supportata da ingenti investimenti nella trasformazione digitale. Inoltre, l'ampia diffusione del cloud computing e la presenza di importanti leader del settore stanno creando enormi opportunità di crescita per la regione. Nell'ottobre 2023, MxD ha stretto una partnership con la Hollings Manufacturing Extension Partnership (MEP) del National Institute of Standards and Technology (NIST) per accelerare l'adozione del digitale tra le piccole e medie imprese manifatturiere negli Stati Uniti. La collaborazione si concentra sul miglioramento delle capacità di produzione digitale, inclusa l'integrazione dei dati di progettazione, produzione e prodotto, nonché sulla preparazione alla sicurezza informatica. Nell'arco di cinque anni, l'iniziativa mira a rafforzare la base manifatturiera statunitense e a sostenere i finanziamenti per l'adozione tecnologica, favorendo così la crescita del mercato nella regione.

La notevole espansione nei settori automobilistico e sanitario sta trainando il mercato statunitense della gestione del ciclo di vita del prodotto (PLM). La necessità di rapide innovazioni di prodotto, la crescente complessità dei prodotti e gli adeguati incentivi federali contribuiscono ulteriormente all'espansione e alla visibilità del mercato statunitense. Nel gennaio 2026, Siemens ha annunciato il lancio di Digital Twin Composer, un software che crea ambienti metaverso industriali ad alta fedeltà integrando i dati del gemello digitale con informazioni fisiche in tempo reale. PepsiCo sta utilizzando questa soluzione per trasformare digitalmente alcuni stabilimenti produttivi e magazzini negli Stati Uniti, ottimizzando le operazioni, identificando fino al 90% dei potenziali problemi prima di apportare modifiche fisiche e riducendo le spese in conto capitale (CapEx) del 10-15%. Pertanto, da una prospettiva strategica, tali innovazioni da parte degli operatori del settore accelereranno i cicli di sviluppo dei prodotti e consolideranno la posizione degli Stati Uniti in mercati complessi e tecnologicamente avanzati.

Gli investimenti del governo federale e l'integrazione tecnologica sono i principali motori del mercato in Canada . Il miglioramento dei processi produttivi ha registrato un aumento nell'adozione di nuove tecnologie, un fattore determinante per lo sviluppo di quelle che supportano l'integrazione dei dati del ciclo di vita e i processi di sviluppo prodotto. Questi processi aiutano i produttori canadesi a modernizzare le proprie attività e ad adottare strumenti che migliorano la progettazione dei prodotti, i flussi di dati di produzione e la collaborazione interaziendale. Secondo i dati governativi pubblicati nel giugno 2024, il Programma canadese per l'adozione digitale (Canada Digital Adoption Program) aiuta le piccole e medie imprese ad adottare tecnologie digitali per migliorare l'efficienza e la produttività. Il programma ha inoltre evidenziato che, all'inizio del 2024, erano stati erogati oltre 20.000 contributi a fondo perduto per un totale di 47,8 milioni di dollari e oltre 15.000 contributi "Boost Your Business Technology" per un valore di 229 milioni di dollari, insieme a quasi 5.000 prestiti della Business Development Bank of Canada, condizioni favorevoli a una crescita di mercato standard.

Analisi di mercato della regione Asia-Pacifico

Il mercato della gestione del ciclo di vita del prodotto (PLM) nella regione Asia-Pacifico è destinato a registrare la crescita più rapida dal 2026 al 2035. L'importanza della regione in questo settore è principalmente attribuibile alla crescente industrializzazione in paesi come Cina, India e Giappone. I produttori della regione stanno stringendo partnership, adottando intelligenza artificiale (IA), Internet delle cose (IoT) e gemelli digitali (DTM) nei loro flussi di lavoro per gestire la crescente complessità dei prodotti e mantenere la scalabilità. Nell'agosto 2025, il National Reconstruction Fund (NRF), la Bradfield Development Authority (BDA) e l'Advanced Manufacturing Readiness Facility (AMRF) hanno annunciato congiuntamente la creazione di una partnership strategica per rafforzare il settore manifatturiero avanzato australiano. Inoltre, questa collaborazione mira ad accelerare la crescita delle imprese manifatturiere emergenti, supportare lo sviluppo della catena di fornitura end-to-end, dalla ricerca e sviluppo alla commercializzazione, e creare posti di lavoro qualificati, contribuendo così a sostenere la crescita del mercato.

La massiccia espansione dei settori dei veicoli elettrici e dell'elettronica è il catalizzatore di crescita cruciale per il mercato in Cina. Nel settore elettronico, la complessità dei prodotti e i cicli di innovazione più brevi rendono necessari strumenti di progettazione collaborativa avanzati. Anche la trasformazione digitale e gli sforzi di modernizzazione industriale guidati dal governo stanno alimentando la continua crescita del mercato del paese. Nel maggio 2025, il governo cinese ha annunciato che la Cina sta promuovendo attivamente la trasformazione digitale del suo settore manifatturiero elettronico, puntando a raggiungere, entro il 2027, un tasso di controllo numerico superiore all'85% nei processi produttivi chiave per le principali imprese. Il piano pone l'accento sull'integrazione tra economia reale e digitale, promuovendo la nuova industrializzazione e favorendo lo sviluppo di forze produttive innovative. Ha inoltre affermato che entro il 2027, l'informatica avanzata e l'intelligenza artificiale saranno profondamente integrate nelle operazioni industriali, supportate da una nuova infrastruttura informatica, stimolando così la crescita del mercato a livello nazionale.

Il forte sostegno governativo, con programmi adeguati, sta trasformando il mercato indiano . I programmi "Make in India" e "PLI" (Production Linked Incentive) stanno trasformando il Paese in un polo manifatturiero globale, rendendo necessaria un'infrastruttura digitale per lo sviluppo di prodotti complessi. Questa crescita è ulteriormente accelerata dalla transizione verso i veicoli elettrici e l'elettronica ad alta tecnologia, dove cicli di innovazione più brevi e la complessità della progettazione richiedono strumenti collaborativi avanzati. In questo contesto, il PIB (Press Information Bureau) ha rivelato nel febbraio 2026 che il programma PLI, con uno stanziamento di 23 miliardi di dollari, sta rafforzando la base manifatturiera del Paese incentivando l'incremento della produzione in 14 settori strategici. Ha inoltre evidenziato che, a dicembre 2025, il programma aveva mobilitato oltre 26 miliardi di dollari di investimenti, generato più di 1,44 milioni di posti di lavoro e incrementato la produzione interna e le esportazioni, in particolare nei settori dell'elettronica, dell'automotive, del farmaceutico e in altri settori ad alta tecnologia.

Approfondimenti sul mercato europeo

Il mercato europeo della gestione del ciclo di vita del prodotto (PLM) ha acquisito una posizione di rilievo nell'ambito delle dinamiche globali, grazie soprattutto a solide iniziative regionali che promuovono la produzione sostenibile in tutti i settori. Il settore manifatturiero riveste un ruolo centrale nell'economia regionale, generando una quota significativa di attività di ricerca e sviluppo e innovazione del settore privato, il che accresce la necessità di strumenti digitali integrati per la gestione dei dati di prodotto, la collaborazione nella progettazione e i processi produttivi lungo tutto il ciclo di vita. Nell'ambito del programma "Europa digitale" della Commissione europea, il bando "Spazio dati per la produzione", aperto a novembre 2025 e con chiusura a marzo 2026, ha stanziato un totale di 9,7 milioni di dollari a sostegno di progetti che raccolgono grandi quantità di dati industriali per applicazioni di intelligenza artificiale nel settore manifatturiero. L'iniziativa si concentra principalmente sullo sviluppo di intelligenza artificiale generativa per aree quali la progettazione, l'ingegneria e la gestione del ciclo di vita del prodotto, attraverso la condivisione di dati reali provenienti dal settore manifatturiero, il che indica prospettive di mercato positive.

La solida base industriale e la spinta nazionale verso la produzione intelligente sono i principali fattori trainanti del mercato in Germania . Programmi sostenuti dal governo, come l'ecosistema manufacturing-X, mirano a creare spazi di dati industriali aperti che consentano la condivisione sicura dei dati lungo le catene di fornitura, migliorino la trasparenza nei processi produttivi e supportino la collaborazione ingegneristica tra produttori, fornitori e partner tecnologici. Nell'aprile 2024, il Ministero federale dell'Economia e dell'Energia ha dichiarato che manufacturing-X, un'iniziativa congiunta lanciata nel 2023 per costruire ecosistemi di dati industriali sicuri e interoperabili, è fondamentale per i 15 milioni di posti di lavoro in Germania legati al settore manifatturiero, su un totale di 45 milioni. Questa iniziativa supporta la cooperazione digitale lungo le catene di fornitura, consentendo alle aziende di condividere in modo sicuro i dati di prodotto e di produzione per migliorare l'efficienza e i servizi basati sui dati lungo tutto il ciclo di vita del prodotto, contribuendo così a una più ampia espansione del mercato.

La maggiore enfasi sulle strategie industriali basate sull'innovazione è il principale fattore responsabile della crescita del mercato nel Regno Unito . Le iniziative governative a sostegno della produzione ad alto valore aggiunto e della collaborazione nella ricerca incoraggiano i produttori ad adottare strumenti integrati a supporto della gestione della produzione. Il solido ecosistema britannico di aziende aerospaziali, automobilistiche e ingegneristiche, unito ai continui investimenti in programmi di innovazione industriale, sta incoraggiando attivamente le aziende a modernizzare i flussi di lavoro di sviluppo del prodotto. Sulla base dei dati governativi del paese, nel dicembre 2023 il Dipartimento per le Imprese e il Commercio del Regno Unito ha pubblicato il piano per la produzione avanzata con l'obiettivo principale di rafforzare l'ecosistema manifatturiero avanzato del paese attraverso investimenti, digitalizzazione e resilienza della catena di approvvigionamento. Il piano prevedeva inoltre uno stanziamento di circa 5,7 miliardi di dollari a sostegno di settori come quello automobilistico, aerospaziale e della produzione pulita, attraverso l'espansione di programmi di adozione digitale come "Made Smarter for SMEs".

Principali attori del mercato della gestione del ciclo di vita del prodotto:

- Siemens Digital Industries Software (USA)

- PTC Inc. (USA)

- Autodesk Inc. (USA)

- Oracle Corporation (USA)

- Aras Corporation (USA)

- Arena Solutions (USA)

- Dassault Systèmes (Francia)

- SAP SE (Germania)

- PROSTEP AG (Germania)

- CONTACT Software (Germania)

- Siemens AG (Germania)

- NEC Corporation (Giappone)

- Hitachi Ltd. (Giappone)

- Fujitsu Limited (Giappone)

- Tata Consultancy Services (India)

- HCLTech (India)

- Agenzia spaziale giapponese (Giappone)

- Infosys Limited (India)

- Samsung SDS (Corea del Sud)

- OpenLearning Limited (Australia)

- Advanced Micro Devices (AMD) (USA)

- Nutanix (USA)

- Asse di Silverlake (Malesia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Siemens Digital Industries Software è uno dei principali attori del mercato, offrendo una vasta gamma di soluzioni PLM. L'azienda si concentra principalmente sull'integrazione del PLM con la tecnologia del digital twin, l'IoT industriale e funzionalità di simulazione avanzate per supportare lo sviluppo end-to-end del prodotto.

- Dassault Systèmes è un attore di rilievo in questo settore, che collega i processi di progettazione, ingegneria e ciclo di vita del prodotto in un ambiente digitale unificato. Inoltre, l'azienda si concentra in particolare sull'innovazione nelle esperienze di gemello virtuale, consentendo alle organizzazioni di simulare prodotti e processi prima della produzione fisica.

- PTC Inc. è considerata un attore centrale in questo settore, focalizzato sulla combinazione di PLM con IoT, realtà aumentata e intelligenza artificiale per migliorare l'efficienza dello sviluppo del prodotto. La strategia dell'azienda pone grande enfasi sulle piattaforme PLM native del cloud e sulle soluzioni intelligenti di gestione del ciclo di vita del prodotto che consentono l'integrazione dei dati in tempo reale nelle fasi di progettazione, produzione e assistenza.

- Autodesk Inc. è un attore di primo piano nell'ecosistema PLM con la sua piattaforma Fusion Lifecycle, che integra in modo efficiente la gestione dei dati di prodotto, i flussi di lavoro di ingegneria e gli strumenti di collaborazione. L'azienda si concentra principalmente su piattaforme di sviluppo prodotto basate sul cloud che connettono i team di progettazione, ingegneria e produzione in tempo reale.

- SAP SE offre funzionalità PLM nell'ambito del suo ecosistema di pianificazione delle risorse aziendali e della catena di fornitura digitale. Inoltre, le soluzioni PLM dell'azienda si concentrano sull'integrazione dello sviluppo del prodotto con la gestione della catena di fornitura, la produzione e le operazioni aziendali.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi sul mercato globale:

Il mercato della gestione del ciclo di vita del prodotto (PLM) è dominato da fornitori globali di software aziendale e società di ingegneria digitale come Siemens Digital Industries Software, Dassault Systèmes, PTC Inc. e Autodesk Inc. I principali fornitori in questo settore si concentrano su piattaforme PLM basate sul cloud, sull'integrazione dell'intelligenza artificiale e sulle tecnologie di digital twin, con l'obiettivo principale di migliorare lo sviluppo del prodotto e la visibilità del suo ciclo di vita. Le aziende perseguono anche strategie specifiche come partnership, acquisizioni e collaborazioni con l'ecosistema per espandere le proprie capacità in termini di ingegneria, produzione e gestione della catena di fornitura. Nell'ottobre 2024, TXT e-solutions ha annunciato l'acquisizione di Focus PLM, azienda specializzata in tecnologie operative e soluzioni PLM avanzate basate sulla piattaforma ARAS Innovator, che offre un'integrazione avanzata per la gestione dei dati, la collaborazione e l'ottimizzazione dei processi lungo l'intero ciclo di vita del prodotto.

Panorama aziendale del mercato della gestione del ciclo di vita del prodotto:

Sviluppi recenti

- Nel febbraio 2026, Advanced Micro Devices e Nutanix hanno annunciato di aver stretto una partnership strategica pluriennale per sviluppare una piattaforma infrastrutturale AI aperta e completa per ambienti aziendali e di fornitori di servizi. Questa piattaforma consente la progettazione di prodotti basata sull'intelligenza artificiale e l'ottimizzazione del ciclo di vita elaborando in modo efficiente grandi set di dati.

- Nel gennaio 2026, PTC Inc ha presentato nuove funzionalità basate sull'intelligenza artificiale nella sua soluzione FlexPLM per la gestione del ciclo di vita dei prodotti retail, in occasione dell'NRF 2026, al fine di automatizzare la creazione di schede tecniche e ridurre il lavoro manuale nello sviluppo dei prodotti per la vendita al dettaglio.

- Nell'aprile 2025, Tata Consultancy Services ha annunciato di essere stata riconosciuta come leader da IDC MarketScape per la consulenza strategica e l'integrazione di sistemi PLM (Product Lifecycle Management) nel settore manifatturiero discreto a livello mondiale, a testimonianza della sua profonda conoscenza nell'ottimizzazione dei cicli di vita dei prodotti in diversi settori.

- Nel maggio 2024, l' Agenzia spaziale giapponese (JAXA) ha pubblicato un bando di gara per la realizzazione di un sistema PLM (Product Lifecycle Management) sulla sua piattaforma di trasformazione digitale per aeromobili. L'iniziativa mira a migliorare la gestione digitale dei dati di sviluppo degli aeromobili, dei processi ingegneristici e delle informazioni relative al ciclo di vita nell'ambito dei programmi aerospaziali.

- Report ID: 98

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.