Prospettive di mercato del polisulfone:

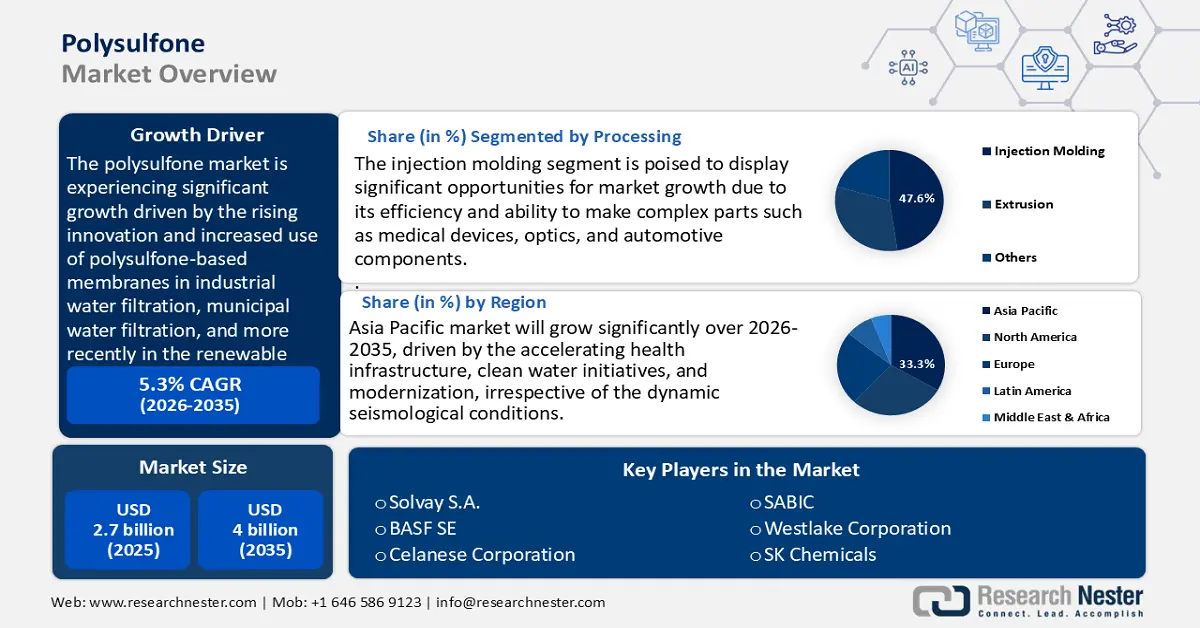

Nel 2025, il mercato del polisulfone ha raggiunto i 2,7 miliardi di dollari e si prevede che raggiungerà i 4 miliardi di dollari entro la fine del 2035, con un CAGR del 5,3% nel periodo di previsione, dal 2026 al 2035. Nel 2026, la dimensione del settore del polisulfone è stimata in 2,9 miliardi di dollari.

Si prevede che il mercato del polisulfone crescerà in modo significativo, trainato principalmente dalla crescente domanda di membrane ad alte prestazioni adatte alla filtrazione dell'acqua e alla tecnologia delle celle a combustibile. Questo è stato trainato principalmente dall'innovazione e dal crescente utilizzo di membrane a base di polisulfone nella filtrazione dell'acqua industriale, nella filtrazione dell'acqua municipale e, più recentemente, nel mercato delle energie rinnovabili, nelle celle a combustibile a membrana a scambio protonico (PEM). Come supportato da studi governativi e accademici, il polisulfone offre una resistenza chimica e termica superiore, che è un criterio fondamentale per membrane durevoli e ad alte prestazioni. I ricercatori sottolineano il miglioramento dell'assorbimento dell'acqua nelle celle a combustibile e nei filtri, della conduttività ionica e delle prestazioni complessive del polisulfone rispetto a quelle dei materiali tradizionali. Ciò incoraggia investimenti strategici nella ricerca per accelerare la commercializzazione di membrane avanzate in polisulfone, con programmi nazionali per le infrastrutture energetiche e idriche, favorendo l'innovazione e la crescita su larga scala.

All'interno della catena di fornitura e dello sviluppo produttivo, la produzione di polisulfone è integrata con la rete globale della catena di fornitura chimica, polimerica e tecnologica. L'aumento della capacità produttiva, in particolare le tecnologie avanzate di schiumatura e membrana, sfrutta procedure più ecocompatibili come la schiumatura a base di CO₂ supercritica, che, nei test di laboratorio, ha prodotto una maggiore porosità e una minore quantità di solventi organici volatili utilizzati. Nel rapporto della Commissione per il Commercio Internazionale degli Stati Uniti sui prodotti chimici organici sintetici, gli Stati Uniti rimangono un produttore ed esportatore strategico di polimeri sintetici e intermedi correlati, e il polisulfone nazionale è consumato principalmente a livello nazionale e avvia il commercio. Inoltre, nel 2024, si prevede che la produzione chimica statunitense crescerà del 2,2% in tutti i segmenti, con un aumento del 2,5% per i prodotti chimici di base come petrolchimici, prodotti chimici inorganici e resine plastiche, in parte trainato da un aumento delle esportazioni. Si prevede che la produzione di prodotti chimici speciali aumenterà leggermente dello 0,4%, mentre quella di prodotti chimici per l'agricoltura del 2,6%. Le divisioni tecniche finanziate dal governo continuano a investire in nuovi standard di misurazione e produzione per cercare nuovi standard di applicazioni composite al fine di ridurre i costi e i tempi di sviluppo di nuovi materiali in polisulfone.

Mercato del polisulfone: fattori di crescita e sfide

Fattori di crescita

Sviluppo di acqua e acque reflue (domanda di membrane): nel 2022, un quarto della popolazione mondiale non aveva accesso ad acqua potabile gestita in modo sicuro. Sebbene il 57% della popolazione mondiale avesse accesso a servizi igienico-sanitari gestiti in modo sicuro, due persone su cinque non vi hanno ancora avuto accesso, il che dimostra la persistenza dei problemi di accesso all'acqua e ai servizi igienico-sanitari. Le Nazioni Unite hanno inoltre scoperto che, per raggiungere l'accesso generale previsto per il 2030, è necessario un progresso sei volte più rapido rispetto a quello attuale e, di conseguenza, sono necessarie tecnologie di trattamento avanzate. Ultrafiltrazione e microfiltrazione sono le membrane chiave realizzate in polisulfoni, in particolare PESU, poiché presentano un'elevata resistenza sia al calore che agli agenti chimici, nonché una buona tolleranza idrolitica.

L'aumento degli investimenti nell'approvvigionamento idrico municipale e nel riutilizzo industriale delle acque reflue, soprattutto in Cina e India, sta aumentando la domanda di membrane in polisolfoni. Ad esempio, nell'ottobre 2021 è stata lanciata l'Atal Mission for Rejuvenation and Urban Transformation (AMRUT) 2.0, con un esborso totale indicativo di circa 299.000 crore (circa 36 miliardi di dollari) nei cinque anni successivi, di cui gran parte è destinata a investimenti in progetti per aumentare l'approvvigionamento idrico delle città, la rete fognaria e l'utilizzo di acqua trattata. Le crescenti richieste normative in materia di scarico sicuro delle acque e riutilizzo sostenibile hanno reso inevitabile l'impiego di polimeri ad alte prestazioni. Tutti i governi a livello globale stanno aumentando i propri impegni in materia di sicurezza idrica e la crescente necessità di garantire standard di sicurezza è rafforzata dalla crescente presenza di polisolfoni nei sistemi di trattamento delle acque a lungo termine.Dispositivi medici e standard di sterilizzazione: la specifica Apollo ASTM F702-18 è accettata dalla FDA statunitense come standard per la resina polisulfone in ambito medico, garantendo ai produttori uno strumento normativo preciso per qualificare i propri prodotti. Il polisulfone (PSU) è una plastica ad alte prestazioni di grado medicale con tra le migliori proprietà di resistenza all'idrolisi e alla sterilizzazione a vapore, resistendo a 100 cicli completi in autoclave a 134 °C. Presenta buona resistenza, tenacità, stabilità termica (temperatura di deflessione a 174 °C) e resistenza a una vasta gamma di sostanze chimiche.

I polimeri PSU e PPSU simili sono comunemente utilizzati in applicazioni mediche, tra cui membrane di filtrazione, contenitori per sterilizzazione e strumenti chirurgici, grazie alle qualità sopra elencate di biocompatibilità, durevolezza e resistenza alla sterilizzazione senza degradazione. Queste proprietà rendono il PSU durevole e adatto ad applicazioni mediche a lungo termine. La tendenza all'uso di dispositivi in PSU e PPSU in Nord America e in Europa, dove i protocolli di sterilizzazione sono i più rigorosi, continua a essere leader. Grazie a un percorso riconosciuto a livello globale e conforme alle normative per processi medici più sicuri ed ecologici, i polisulfoni stanno riscontrando una domanda crescente nelle catene di approvvigionamento mediche.Esigenze termiche di elettrificazione ed elettronica : la necessità di materiali sta cambiando a causa delle tendenze globali dell'elettrificazione. Entro il 2024, il numero di auto elettriche vendute avrà superato i 17 milioni di veicoli, pari a oltre il 20% di tutte le vendite di veicoli nuovi in tutto il mondo, e questa tendenza sta procedendo a un ritmo più sostenuto. Questo boom porta a un utilizzo massiccio di materiali plastici tecnici ad alte prestazioni in pacchi batteria, connettori e sistemi di ricarica, dove le sollecitazioni termiche ed elettriche saranno elevate. La capacità dei polisolfoni di resistere alle alte temperature li rende notevoli in termini di rigidità dielettrica, resistenza alla fiamma e resistenza alle variazioni dimensionali. Si stanno implementando sistemi di ricarica ultraveloci con reti, contribuendo ulteriormente all'aumento della domanda di materiali plastici affidabili e resistenti alle sollecitazioni molecolari.

Sfide

Ritardi nelle infrastrutture e nella regolamentazione: nei mercati emergenti, nel 2022, la Cina ha annunciato nuove normative sulla sicurezza delle sostanze chimiche pericolose, che hanno comportato un ritardo significativo nell'applicazione di alcuni gradi di polisulfone e hanno avuto un impatto significativo sulla reattività dei fornitori e sulla disponibilità del materiale nel mercato del polisulfone. I tempi di consegna nel Sud-est asiatico e in alcune parti dell'Africa (ad esempio, stoccaggio e movimentazione a temperatura controllata inadeguati di termoplastici ad alte prestazioni) allungano ulteriormente i tempi di consegna, gravando sui costi di capitale circolante e logistica. Un'implementazione così lenta inibisce l'adozione di PSU/PPSU/PESU in applicazioni di fascia alta come il settore idrico e sanitario, dove la garanzia di affidabilità e i tempi di fornitura non sono negoziabili. Con il governo che preme sempre più duramente sulla sicurezza e sul controllo ambientale, i fornitori si trovano a dover aggiornare le infrastrutture e, in molti casi, ciò si traduce in ingenti spese in conto capitale: un costo che potrebbe non essere accessibile ai piccoli fornitori regionali.

Interruzioni della catena di approvvigionamento e impennate dei costi logistici: il commercio globale di merci ha subito notevoli interruzioni nel 2020, con un calo del volume del 5,3% dalla crisi finanziaria del 2008. Questi shock hanno colpito più duramente i polimeri speciali di nicchia, come i polisolfoni, che dipendono da complesse catene di approvvigionamento globali. La volatilità delle tariffe di container e spedizione è aumentata vertiginosamente nell'era del COVID-19. I costi di spedizione globali sono aumentati del 572% in 19 mesi, per poi aumentare di un ulteriore 250% nei primi sette mesi del 2024. L'inflazione logistica si è facilmente trasferita sui prezzi delle importazioni, prosciugando i margini di fornitori e utenti finali. In pratica, ciò ha provocato bruschi shock di costo per i fornitori di resine polisolfoniche, rendendo imprevedibili i modelli di prezzo, complicando i contratti di approvvigionamento e aumentando il costo di proprietà per gli utenti in settori regolamentati come i dispositivi medici e le infrastrutture idriche.

Dimensioni e previsioni del mercato del polisulfone:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del polisulfone:

Elaborazione dell'analisi dei segmenti

Si prevede che il segmento dello stampaggio a iniezione crescerà, con la quota di mercato più ampia del polisulfone, pari al 47,6%, nel periodo di previsione, grazie alla sua efficienza e alla capacità di realizzare componenti complessi come dispositivi medici, dispositivi ottici e componenti per auto. Un impianto di stampaggio a iniezione medio è responsabile di circa il 60% del consumo energetico complessivo, evidenziando l'importanza dell'ottimizzazione del processo. Il fabbisogno energetico suddiviso in fasi nello stampaggio a iniezione evidenzia anche la necessità di migliorare l'uso dell'energia; una singola fase del processo, la plastificazione, può consumare da sola fino al 48% dell'energia totale. Considerando tali efficienze e la sua capacità di produrre forme ad alte prestazioni con tolleranze ristrette, lo stampaggio a iniezione è il processo più praticabile quando si lavora con i polisulfoni, almeno nei settori ad alta precisione.

Il crescente utilizzo del polisulfone nei settori automobilistico e medicale sta ulteriormente stimolando la domanda di polisulfone nel mercato. Il Giappone ha prodotto 8,99 milioni di veicoli nel 2023, rafforzando l'importanza di componenti in polisulfone ad alte prestazioni e di precisione ingegnerizzata nel settore dei veicoli elettrici e del sottocofano. Sul fronte sanitario, il settore sanitario statunitense sta intraprendendo un percorso di sostenibilità, grazie a una rinnovata attenzione ai dispositivi monouso riprocessati (SUDS), che hanno un'impronta di carbonio di 0,8. Alcuni SUD possono essere riprocessati in sicurezza e l'implementazione di queste procedure e pratiche può far risparmiare alle spese ospedaliere il 25-40%, realizzando un risparmio sui costi di circa 465 milioni di dollari entro il 2023.

Una volta diffusa, la riprocessazione potrebbe generare un ulteriore risparmio nazionale di 2,28 miliardi di dollari. Grazie ai progressi normativi intrapresi, è probabile che il settore sanitario ottimizzi ulteriormente i propri fattori di protezione ambientale senza compromettere la sicurezza dei pazienti e ridurre le spese. I settori automobilistico e medicale sono quelli che meglio di altri possono trarre vantaggio dalla sinergia, dai volumi, dalle complicazioni e dalla coerenza normativa, per garantire che lo stampaggio a iniezione continui a essere la scelta migliore per la lavorazione del polisulfone ben oltre il 2035.

Analisi del segmento del tipo di polimero

Si prevede che il polietersulfone (PESU) raggiungerà una quota di mercato significativa del 42,4% entro il 2035, trainata dalla forte stabilità idrolitica, dalla resistenza alle alte temperature e dall'ampio utilizzo in applicazioni cruciali come la filtrazione dell'acqua. Secondo uno studio del 2024, l'aggiunta di nanoparticelle di bisolfuro di molibdeno (MoS2) alle membrane in polisulfone non solo aumenta la permeabilità all'acqua, ma trattiene anche oltre il 96% del sale. Queste membrane presentano caratteristiche superficiali migliorate, come una maggiore idrofobicità, e possono migliorare le prestazioni di desalinizzazione. Queste membrane in sulfone a lunga durata sono essenziali per lo sviluppo di infrastrutture di desalinizzazione. Il predominio del polisulfone nel mercato dell'ultrafiltrazione e dell'osmosi inversa è dovuto alla sua eccezionale resistenza alla degradazione e all'affidabilità in condizioni operative difficili.

Filtrazione e trattamento delle acque e l'elettronica per autoveicoli sono i segmenti leader del polietersulfone. L'accesso globale all'acqua potabile gestita in modo sicuro è aumentato in tutto il mondo, con una prevalenza globale pari al 74% nel 2024, a indicare la necessità di sistemi di filtrazione sofisticati, in cui le membrane PESU vengono utilizzate nei sistemi di ultrafiltrazione e osmosi inversa. Inoltre, secondo JEITA, la produzione di componenti elettronici in Giappone, stimolata dall'elettronica per autoveicoli, prevede una robusta crescita del 9% nella produzione globale di elettronica e IT nel 2024 e dell'8% nel 2025, indicando quindi volumi maggiori di polimeri ad alte prestazioni immagazzinati nei componenti E/E delle automobili. Nel complesso, l'aumento della spesa per il trattamento delle acque e l'evoluzione delle attività del mercato dell'elettronica per autoveicoli renderanno il PESU dominante nella domanda di polietersulfone entro il 2035.

Analisi del segmento applicativo

È probabile che il segmento delle applicazioni medicali e sanitarie nel mercato del polisulfone si espanda sostanzialmente nel corso degli anni previsti entro il 2035, con una quota di mercato del polisulfone del 42,4%. Questa crescita è trainata dalle crescenti esigenze sanitarie in tutto il mondo, nonché dai requisiti di durabilità dei materiali. A livello globale, le materie plastiche rappresentano circa il 3% delle emissioni globali di gas serra, il che sottovaluta ulteriormente l'importanza di polimeri come il polisulfone, caratterizzati da un lungo ciclo di vita e da un riacquisto minimo. Nelle applicazioni mediche, i polisulfone sono popolari perché possono essere sterilizzati ripetutamente (ad esempio, a vapore, raggi gamma), sono biocompatibili e possono essere utilizzati nei dispositivi medici. Queste prestazioni, la compatibilità normativa e la lunga durata consolidano il polisulfone come un pilastro nella categoria delle applicazioni mediche.

La nostra analisi approfondita del mercato del polisulfone include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di polimero |

|

Modulo |

|

Elaborazione |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del polisulfone - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

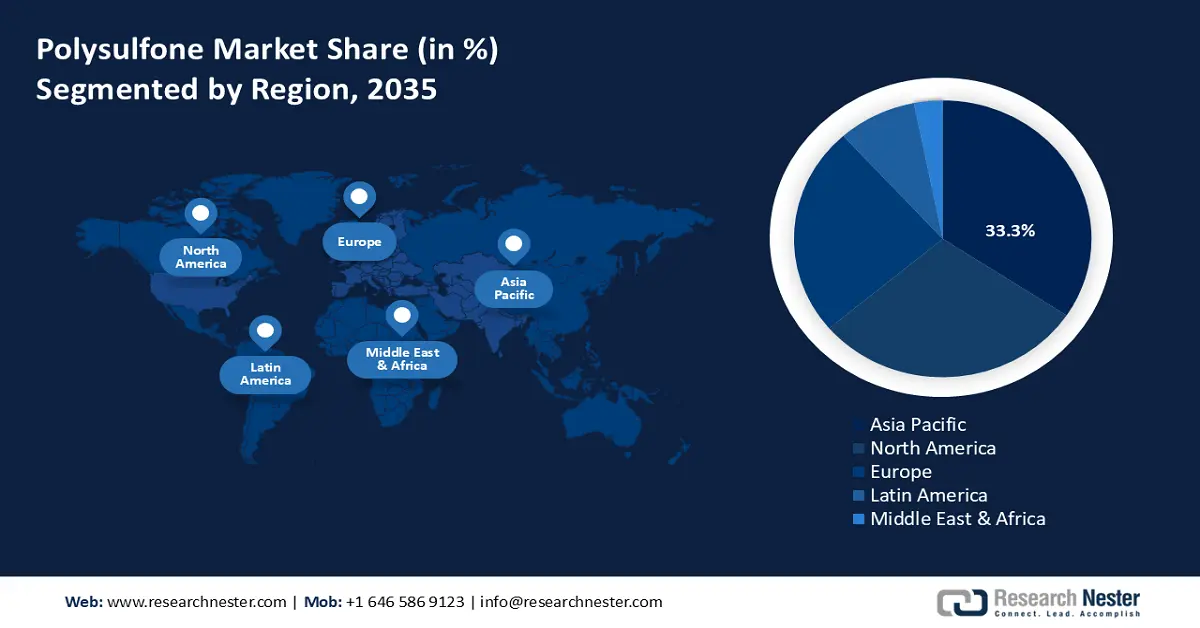

Si prevede che l'Asia-Pacifico dominerà il mercato globale del polisulfone con la maggiore quota di fatturato del 33,3% negli anni previsti, attribuita all'accelerazione delle infrastrutture sanitarie, alle iniziative per l'acqua pulita e alla modernizzazione, indipendentemente dalle dinamiche sismologiche. Si prevede che i programmi regionali mirati all'Obiettivo di Sviluppo Sostenibile 6 delle Nazioni Unite (acqua pulita e servizi igienico-sanitari) continueranno ad alimentare la necessità di investire almeno tre volte di più negli sforzi di igiene nella regione, generando una domanda continua di PESU nelle membrane a ultrafiltrazione e osmosi inversa. Allo stesso tempo, negli ultimi anni, il Fondo di partenariato per il finanziamento dell'acqua (WFPF) della Banca asiatica di sviluppo ha impegnato 1,42 miliardi di dollari in progetti idrici dal 2021 al 2023, a beneficio di circa 9 milioni di persone.

Solo nel 2023, i progetti supportati dal WFPF hanno rappresentato 626,8 milioni di dollari dei 2,83 miliardi di dollari di investimenti totali nel settore idrico da parte della Banca Africana di Sviluppo (ADB). Questi investimenti promuovono la sicurezza idrica, i servizi igienico-sanitari e la resilienza in tutta l'Asia, stimolando la domanda di componenti polimerici ad alte prestazioni nelle infrastrutture idriche. Inoltre, le iniziative di armonizzazione in materia di formazione e regolamentazione da parte del Segretariato dell'ASEAN e dell'APEC Chemical Dialogue stanno promuovendo standard più elevati di qualità e sicurezza per quanto riguarda i polimeri, con una preferenza per l'uso di resine solfoniche avanzate. Queste macro-tendenze rafforzeranno le già solide prospettive di CAGR a una cifra media entro il 2035 nel mercato dei polisolfoni dell'APAC.

Si prevede che il mercato del polisulfone in Cina guiderà la regione con una quota di fatturato significativa durante gli anni di previsione, grazie a una trasformazione strutturale nel settore chimico, con un elevato livello di regolamentazione ambientale che porterà al consolidamento degli impianti e alla creazione di parchi chimici, chiudendo al contempo gli impianti non conformi. In una provincia, ciò ha comportato una diminuzione del 5,7% del numero di aziende durante i periodi di applicazione. Tali riforme hanno portato all'adozione di materiali di qualità superiore e buona stabilità, come il polisulfone, nelle applicazioni downstream. Il Catalogo Guida per l'Adeguamento della Struttura Industriale del 2023 del governo ha individuato i prodotti chimici fini, gli agenti per il trattamento delle acque e i materiali elettronici come obiettivi strategici, il che facilita la domanda di PESU/PPSU nei settori della filtrazione e dell'elettronica.

La creazione di campioni chimici nazionali da parte dei governi centrali, attraverso incentivi finanziari e gruppi di innovazione, aumenta anche la coerenza dell'offerta e la fornitura di polimeri ad alte prestazioni a livello nazionale. Eliminando dal mercato i piccoli stabilimenti con bassi tassi di conformità e favorendo la transizione verso impianti più moderni, l'inasprimento della normativa ha aumentato la qualità e la coerenza della domanda di polimeri di base, a vantaggio degli utilizzatori di polisulfone in applicazioni mediche e infrastrutturali.

Si prevede che il mercato indiano del polisulfone crescerà con un trend positivo dal 2026 al 2035, trainato dall'innovazione attraverso i Centri di Eccellenza (CoE) all'interno del Dipartimento di Chimica e Petrolchimica, facilitando la modernizzazione e lo sviluppo sostenibile di processi chimici come bioformule e compositi di alta gamma. La chimica verde viene incoraggiata a livello nazionale con il supporto normativo e di branding che mirano a ridurre i livelli di rifiuti pericolosi e i costi delle risorse, rendendo i polimeri ingegneristici sostenibili sempre più richiesti, come il polisulfone. Il simposio IGW del 2023 ha collegato i progressi accademici e industriali per guidare la commercializzazione di processi chimici più puliti, una strada verso l'innovazione su scala polimerica.

Le politiche indiane nell'ambito del programma "Make in India" e gli investimenti nei distretti petrolchimici (PCPIR) enfatizzano anche la localizzazione della produzione di resine ad alte prestazioni, come le capacità di compounding necessarie per produrre polisulfone, utilizzabile in componenti medicali e nella filtrazione. Grazie al supporto istituzionale alla ricerca e sviluppo, alla promozione della chimica verde e agli investimenti infrastrutturali, si sta delineando una domanda costante di polisulfone per applicazioni nazionali avanzate.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato del polisulfone in Nord America registrerà una crescita costante del 28,6% dal 2026 al 2035, grazie alla crescente attenzione normativa sulle infrastrutture per l'acqua pulita e sulla produzione efficiente dal punto di vista energetico. Ai sensi del Safe Drinking Water Act (SDWA), autorizzato ai sensi del 42 USC SS300 f e segg., l'EPA stabilisce rigorosi standard di filtrazione basati sulla scienza, affinché le persone possano bere acqua pulita e sicura. Tale applicazione crea una forte domanda di materiali per membrane durevoli e ad alte prestazioni, in particolare il polisulfone, preferito per la sua resistenza e l'uso a lungo termine.

Le membrane in polisulfone sono in grado di soddisfare i mutevoli standard di filtrazione, consentendo una purificazione dell'acqua affidabile in conformità alle normative SDWA. Inoltre, il Dipartimento dell'Energia, con il programma Advanced Energy Manufacturing and Recycling Grants, che ha ricevuto 750 milioni di dollari nell'ambito della legge bipartisan sulle infrastrutture, contribuirà probabilmente in modo marginale all'incremento della lavorazione del polisulfone. Oltre a ciò, gli interessi federali in materia di sicurezza chimica e fattori sul posto di lavoro, come disciplinato dall'OSHA, stimolano la progettazione di polimeri resistenti, durevoli e con caratteristiche termicamente stabili, come ad esempio il polisulfone, in recipienti e sistemi di processo.

Si prevede che il mercato statunitense del polisulfone guiderà la regione nordamericana, grazie alla presenza di severe normative sul trattamento dell'acqua potabile ai sensi del Safe Drinking Water Act dell'EPA, che richiedono materiali di filtrazione di qualità, promuovendo l'uso di membrane a base di sulfone di alta qualità e durevoli, come PESU e PSU. L'iniziativa di finanziamento da 30 milioni di dollari del Dipartimento dell'Energia degli Stati Uniti sostiene il progresso della produzione intelligente e dell'energia pulita attraverso catene di approvvigionamento circolari. Mira a migliorare la produttività manifatturiera, l'efficienza energetica e la sostenibilità integrando tecnologie avanzate come l'intelligenza artificiale e l'IoT in numerosi settori. Il programma sottolinea inoltre lo sviluppo della forza lavoro e l'alleanza tra industria e istituti di ricerca per promuovere l'innovazione e ridurre l'impatto ambientale. Questa iniziativa posiziona il settore manifatturiero statunitense verso un futuro più competitivo e sostenibile, a ulteriore vantaggio dei processi del polisulfone con percorsi di produzione più puliti.

Inoltre, la continua implementazione degli standard di sicurezza chimica e i miglioramenti sul posto di lavoro da parte dell'OSHA, tra cui l'Hazard Communication Standard e i limiti di esposizione consentiti ai sensi del 29 CFR 1910, Sottoparte Z, sottolineano l'importanza di proteggere i lavoratori dall'esposizione a sostanze chimiche pericolose, aumentando la richiesta di polimeri altamente resistenti al calore come il polisulfone nelle componenti delle apparecchiature e contribuendo alla domanda di mercato di polisulfone in prodotti regolamentati e ad alte prestazioni. Questi quadri normativi, insieme ai programmi di finanziamento, sosterranno una solida prospettiva di crescita a una cifra media del mercato regionale del polisulfone fino al 2035.

Entro il 2035, si prevede che il mercato canadese del polisulfone crescerà a un ritmo costante, agevolato dalle efficaci linee guida normative fornite dal Chemicals Management Plan (CMP), che ha definito tempistiche e finanziamenti, pari a circa 296 milioni di dollari canadesi tra il 2021 e il 2024, per valutare e gestire polimeri e prodotti chimici industriali. Ciò promuove norme più sicure sui materiali in tutti i settori che fanno affidamento sul polisulfone, come la sanità, l'acqua e le infrastrutture industriali. Inoltre, le iniziative di investimento in tecnologie pulite, tra cui l'acceleratore Net-Zero con 8 miliardi di dollari canadesi offerti per decarbonizzare i settori industriali chiave, facilitano l'uso del polisulfone nella produzione ecologica. Grazie a tali sforzi normativi e finanziari, il mercato regionale del polisulfone può aspettarsi una crescita stabile con maggiore attenzione alla sostenibilità, alle tecnologie pulite e alla sicurezza nel lungo termine fino al 2035.

Approfondimenti sul mercato europeo

È probabile che il mercato europeo del polisulfone acquisisca slancio, con una quota di fatturato di circa il 24% del mercato globale, grazie al predominio dei polimeri speciali e dei polimeri avanzati nella regione. In Europa, l'industria chimica ha registrato un fatturato di 760 miliardi di euro nel 2022, con 1,2 milioni di posti di lavoro diretti e una produttività superiore del 67%. Le severe normative REACH hanno portato all'utilizzo di materiali di alta qualità e tracciabili come PSU, PPSU e PESU, conformi ai requisiti di sicurezza: la quantità di sostanze estremamente problematiche soggette ad autorizzazione si è ridotta del 45% tra il 2010 e il 2021. Inoltre, la Commissione Europea ha proposto misure di stimolo in un piano d'azione per l'industria chimica del 2025, che include una regolamentazione semplificata e incentivi fiscali che potrebbero ridurre i costi per il settore di almeno 363 milioni di euro all'anno. Tutte queste dinamiche di regolamentazione, finanziamenti per la ricerca e l'innovazione e pressioni sui costi indotte dalla struttura contribuiscono a una crescita moderata e alla specializzazione del polisulfone in Europa. L'industria chimica nel Regno Unito è una forza economica chiave, con un investimento di 9,8 miliardi di sterline in ricerca e sviluppo nel 2023. La Germania pianifica una transizione chimica verde con un pacchetto di 4 miliardi di euro in contratti per la protezione del clima assegnati alle industrie ad alta intensità energetica nel 2024. La stabilità dei prezzi di polimeri avanzati come il polisulfone può essere ulteriormente sostenuta da questi sussidi combinati per la ricerca e sviluppo e per il clima.

Principali attori del mercato del polisulfone:

- Solvay SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BASF SE

- Celanese Corporation

- SABIC

- Westlake Corporation

- Prodotti chimici SK

- Petronas Chemicals Group Berhad

- Reliance Industries Limited

- Sinopec / China Petroleum & Chemical Corp.

- Evonik Industries AG

- LyondellBasell Industries NV

Il mercato del polisulfone è leggermente concentrato, con pochi leader in Giappone, Stati Uniti, Europa e Medio Oriente. Aziende giapponesi come Toray Industries, Sumitomo Chemical, Mitsubishi Chemical, Kuraray e DIC detengono una quota di mercato sostanziale grazie alla competenza tecnologica e all'innovazione dei polimeri ad alte prestazioni. Aziende come BASF, Solvay e il gigante mediorientale SABIC prestano molta attenzione alla crescita delle capacità produttive e agli sforzi di ricerca per garantire il miglioramento della qualità dei prodotti e la sostenibilità. Nel frattempo, le aziende statunitensi si concentrano su soluzioni di materiali sviluppati nei settori medico e automobilistico. Alcuni dei piani strategici adottati da questi attori includono l'espansione delle capacità produttive in tutto il mondo, lo sviluppo di prodotti ecocompatibili, la creazione di alleanze volte all'innovazione e l'investimento in tecnologie innovative nei processi di riciclo chimico per soddisfare le nuove esigenze emergenti e le normative vigenti. Questa ampia gamma di concorrenza e diversità determina uno sviluppo stabile del mercato e della tecnologia del polisulfone in tutto il mondo.

I principali produttori mondiali di polisulfone nel mercato del polisulfone

Sviluppi recenti

- Nel marzo 2025 , BASF ha annunciato il primo polietersulfone (PESU) a biomassa bilanciata al mondo, ovvero Ultrason E 2010 BMB. Questo prodotto innovativo combina il 50% di materie prime fossili con materie prime rinnovabili ricavate da rifiuti organici, certificate secondo la metodologia di bilancio della biomassa ISCC PLUS. Il nuovo grado BMB Ultrason E 2010 con impronta di carbonio ridotta offre le stesse elevate prestazioni, qualità e lavorabilità dei gradi standard, ma con un'impronta di carbonio sostanzialmente ridotta. Aiuta i clienti a raggiungere obiettivi e traguardi di sostenibilità senza dover modificare i processi produttivi o la certificazione. Rappresenta un grande passo avanti verso termoplastici ad alte prestazioni più ecocompatibili.

- Nell'aprile 2023, Solvay ha introdotto i primi polimeri sulfonici a bilancio di massa certificati ISCC PLUS, compiendo un altro grande passo avanti verso la produzione di plastiche sostenibili ad alte prestazioni. I nuovi prodotti includono gradi di polisulfone e polifenilsulfone ottenuti da materie prime rinnovabili e riciclate, certificate dal sistema International Sustainability and Carbon Certification (ISCC). La nuova linea di prodotti presenta proprietà e caratteristiche di lavorazione identiche a quelle dei materiali convenzionali e, pertanto, è in grado di utilizzare le stesse procedure di produzione, consentendo ai clienti di ridurre la propria impronta di carbonio senza modificare le pratiche produttive. Solvay si sta concentrando sui settori automobilistico, elettronico e sanitario, dove i clienti perseguono la sostenibilità per raggiungere i propri obiettivi di riduzione dell'impatto ambientale, in linea con le ultime tendenze del settore.

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.