Prospettive del mercato dei semi oleosi:

Il mercato dei semi oleosi ha raggiunto un valore di oltre 268,53 miliardi di dollari nel 2025 e si prevede che supererà i 401,33 miliardi di dollari entro il 2035, registrando un CAGR superiore al 4,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore dei semi oleosi avrà un valore di 278,44 miliardi di dollari.

Il mercato dei semi oleosi è trainato dal crescente consumo di olio vegetale. Il consumo pro capite di olio vegetale è destinato a crescere dello 0,8% annuo a causa della crescente domanda di alimenti saturi nei paesi sviluppati ed emergenti. Il consumo attuale della Cina è di 29 kg pro capite e quello del Brasile di 26 kg pro capite, valori paragonabili a quelli dei paesi sviluppati, dove si è stabilizzato a 28 kg pro capite, ma in crescita dello 0,3% annuo. L'India è il primo importatore mondiale e il secondo consumatore di olio vegetale. Si prevede che il paese registrerà un elevato tasso di consumo pro capite del 2,6%, raggiungendo i 14 kg entro il 2030. Ciò dovrebbe incrementare la produzione interna di semi oleosi macinati e le importazioni di olio di palma principalmente da Indonesia e Malesia. I cambiamenti nelle abitudini alimentari e la tendenza verso alimenti trasformati ad alto contenuto di olio vegetale stanno favorendo l'espansione del mercato.

Chiave Semi oleosi Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

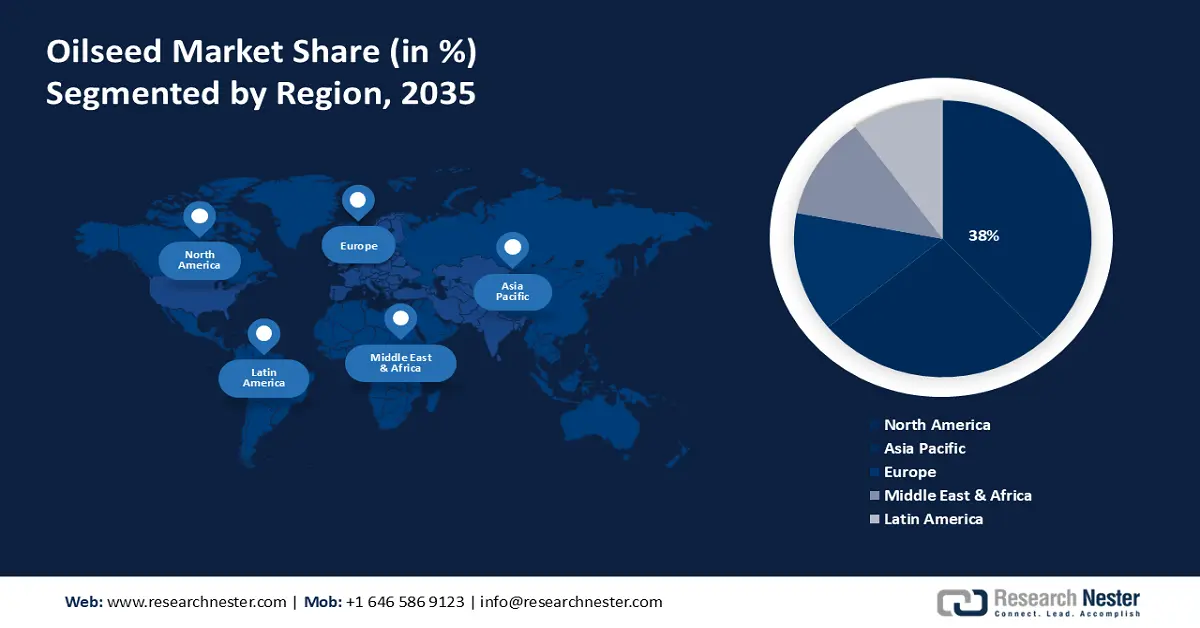

- Il mercato nordamericano dei semi oleosi raggiungerà una quota di mercato superiore al 38% entro il 2035, trainato dalla crescente domanda di olio da cucina che richiede un'elevata produzione di semi oleosi.

- Il mercato dell'area Asia-Pacifico rappresenterà una quota del 30% entro il 2035, trainato dalla crescita del settore alimentare e delle bevande con un elevato CAGR.

Approfondimenti sul segmento:

- Si prevede che il segmento geneticamente modificato nel mercato dei semi oleosi raggiungerà una quota del 61% entro il 2035, trainato da caratteristiche migliorate come la resistenza agli erbicidi e ai parassiti.

- Si prevede che il segmento della soia nel mercato dei semi oleosi registrerà una crescita notevole entro il 2035, attribuibile alla crescente domanda di mangimi per animali nei paesi in via di sviluppo.

Principali trend di crescita:

- Alto valore nutrizionale

- Aumento globale del commercio di semi oleosi

Principali sfide:

- Diminuzione delle piantagioni di semi oleosi

- Problemi nel soddisfare la domanda

Attori principali: ASTON, BASF SE, Bayer AG, Burrus Seed Farms, Inc., Cargill Incorporated, Corteva Agriscience, Gansu Dunhuang Seed Industry Group Co., Ltd., KWS SAAT SE & Co., Mahyco Seeds Ltd, Syngenta Crop Protection AG.

Globale Semi oleosi Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 268,53 miliardi di USD

- Dimensioni del mercato nel 2026: 278,44 miliardi di USD

- Dimensioni previste del mercato: 401,33 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Brasile, Argentina, Canada

- Paesi emergenti: Cina, India, Brasile, Argentina, Indonesia

Last updated on : 17 September, 2025

Fattori trainanti e sfide della crescita del mercato dei semi oleosi:

Fattori di crescita

Alto valore nutrizionale - I semi oleosi contengono quantità significative di nutrienti essenziali, tra cui minerali, olio, vitamine, acidi grassi, proteine e fibre. Nel suo rapporto del 2023, l'Organizzazione per l'alimentazione e l'agricoltura ha affermato che i semi oleosi coprono una grande quantità della produzione globale di farine proteiche, che si stima crescerà di circa lo 0,9% ogni anno e supererà le 405 tonnellate entro il 2032. Inoltre, la polpa ricca di nutrienti che rimane dopo l'estrazione dei semi oleosi viene convertita in panelli o farine per l'alimentazione degli animali da allevamento.

Aumento globale del commercio di semi oleosi - Tra tutte le materie prime agricole, l'olio vegetale rappresenta una quota commerciale del 41,0%. Si prevede che Indonesia e Malesia, i principali fornitori di olio di palma, continueranno a dominare il commercio di oli vegetali, esportando oltre il 70% della loro produzione combinata e catturando collettivamente circa il 60% delle esportazioni globali. L'India, il maggiore importatore mondiale di oli vegetali, dovrebbe mantenere un elevato CAGR delle importazioni del 3,4%. Secondo l'Osservatorio della complessità economica (OEC), nel 2022 i paesi con il maggiore valore commerciale delle esportazioni di semi oleosi sono stati Ucraina (5,53 miliardi di dollari), Russia (3,0 miliardi di dollari), Argentina (1,51 miliardi di dollari), Bulgaria (1,17 miliardi di dollari) e Ungheria (849 milioni di dollari). I paesi che hanno registrato il valore più elevato delle importazioni commerciali sono India (2,85 miliardi di dollari), Iraq (832 milioni di dollari), Italia (780 milioni di dollari), Cina (733 milioni di dollari) e Germania (559 milioni di dollari).

Oltre il 42% della produzione mondiale di soia viene commercializzata a livello internazionale, il che costituisce un ingrediente chiave per la farina proteica. Nel 2023-2024, diversi fattori hanno favorito la disponibilità globale di soia e farina proteica. In primo luogo, la ripresa della produzione di soia in Argentina ha facilitato il ritorno della soia macinata a livelli normali. Inoltre, le esportazioni record di soia brasiliana e l'aumento della produzione di soia macinata negli Stati Uniti hanno aumentato le forniture globali esportabili e abbassato i prezzi della farina. L'espansione dell'industria zootecnica messicana ha alimentato la domanda di farina proteica nel 2023-2024. Ciò ha aumentato le importazioni di soia del Paese del 24%. Le prospettive per il 2024-2025 sono vincolate da molti degli stessi fattori fondamentali. Si prevede che l'elevata produzione di soia brasiliana e la soia macinata negli Stati Uniti continueranno a crescere rispetto ad altre materie prime agricole.- Crescenti iniziative governative - Le amministrazioni locali stanno intensificando gli sforzi per influenzare la produzione di semi oleosi e ridurre le costose importazioni di oli vegetali. Secondo la FAO, nel 2023 circa i 2/3 della produzione mondiale di soia provenivano dagli Stati Uniti, che rappresentano circa l'80% delle esportazioni di soia a livello mondiale.

Sfide

Diminuzione delle piantagioni di semi oleosi - Una riduzione delle piantagioni di semi oleosi comporta una diminuzione dell'offerta di semi oleosi. Questa scarsità può far aumentare i prezzi se la domanda rimane costante o aumenta, incidendo così sulla crescita complessiva del mercato. Questo impatto ha implicazioni più ampie per la stabilità economica, la sostenibilità e l'innovazione del settore, tutti fattori cruciali per la crescita a lungo termine del mercato dei semi oleosi.

Problemi nel soddisfare la domanda - La domanda di olio commestibile sta superando i tassi di produzione di semi oleosi. A causa della concorrenza tra le diverse colture sui terreni agricoli, la domanda di produzione di semi oleosi può essere soddisfatta solo se la produttività aumenta e gli agricoltori ottengono prezzi sostanzialmente migliori per i loro prodotti. A livello globale, si prevede che le forniture di olio di palma aumenteranno a un tasso annuo dell'1,3%. Si prevede che le politiche ambientali sempre più severe dei principali importatori di olio di palma e le norme per un'agricoltura sostenibile (ad esempio nel contesto dell'Agenda 2030 per lo sviluppo sostenibile) rallenteranno l'espansione della superficie coltivata a palma da olio in Indonesia e Malesia. Ciò implica che la crescita della produzione derivi sempre più da miglioramenti della produttività, inclusa un'accelerazione delle attività di reimpianto. Questi due paesi rappresentano oltre un terzo della produzione mondiale di olio vegetale.

Dimensioni e previsioni del mercato dei semi oleosi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

4,1% |

|

Dimensione del mercato dell'anno base (2025) |

268,53 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

401,33 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei semi oleosi:

Analisi del segmento di tipo

Entro il 2035, si prevede che il segmento della soia nel mercato dei semi oleosi rappresenterà circa il 44,9% del fatturato. L'enorme tasso di crescita del segmento può essere incrementato dalla crescente domanda di mangimi per animali, in particolare nei paesi in via di sviluppo come Cina, Brasile, India, Corea e altri, dove la capacità del consumatore medio di consumare più carne sta aumentando rapidamente grazie all'aumento del tenore di vita. Inoltre, un rapporto dell'Istituto Internazionale per lo Sviluppo Sostenibile del 2024 ha stimato che per la produzione lattiero-casearia e per l'alimentazione animale da carne, circa il 76% della produzione di soia viene utilizzata, poiché fornisce proteine di qualità a basso costo.

Analisi del segmento di tipo di allevamento

Si prevede che il segmento dei semi oleosi geneticamente modificati dominerà circa il 61% del mercato entro la fine del 2035. I semi oleosi geneticamente modificati (OGM) vengono sviluppati attraverso metodi biotecnologici per introdurre geni specifici che conferiscono caratteristiche come la resistenza agli erbicidi, la resistenza ai parassiti, una migliore composizione dell'olio o un potenziale di resa maggiore. Le colture di semi oleosi OGM vengono sottoposte a modificazioni genetiche per ottenere caratteristiche desiderate non presenti in natura. Secondo un rapporto del 2019 pubblicato dall'International Service for the Acquisition of Agri-biotech Applications, nel 2019 sono stati coltivati 190,4 milioni di ettari di colture geneticamente modificate in 29 paesi.

Inoltre, dopo la modificazione genetica e l'applicazione delle biotecnologie in agricoltura, aumenta la tolleranza alle condizioni ambientali, rendendo la pianta in grado di crescere in condizioni come la siccità e resistente a malattie e parassiti. Questo potrebbe contribuire all'aumento del valore dei prodotti biologici agricoli nel periodo previsto.

Analisi del segmento dei tratti biotecnologici

Entro il 2035, si prevede che il segmento tollerante agli erbicidi rappresenterà una quota di mercato notevole nel mercato dei semi oleosi e probabilmente rimarrà il segmento più grande nel settore biotecnologico dei semi oleosi, spinto dai semi oleosi e dalle colture geneticamente modificate e resistenti agli erbicidi, in grado di resistere a diversi erbicidi, eliminando al contempo le erbacce indesiderate che li circondano.

Secondo un rapporto dell'MDPI del 2023, circa 96 tipi di colture sono state segnalate come resistenti agli erbicidi in circa 72 paesi. La coltivazione di colture tolleranti agli erbicidi offre agli agricoltori la libertà di applicare erbicidi alle loro colture ogni volta che il numero di erbe infestanti aumenta considerevolmente, proteggendo le colture dagli effetti dell'erbicida.

La nostra analisi approfondita del mercato globale dei semi oleosi include i seguenti segmenti:

Tipo |

|

Tipo di allevamento |

|

Caratteristica biotecnologica |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei semi oleosi:

Approfondimenti sul mercato nordamericano

Si stima che entro il 2035 l'industria nordamericana deterrà la quota maggiore di fatturato, pari al 38%. Il Dipartimento dell'Agricoltura degli Stati Uniti ha stimato che nel 2024 la produzione agricola degli Stati Uniti è aumentata di circa il 190% tra il 1948 e il 2021.

Negli Stati Uniti , la domanda di olio da cucina è in crescita e richiede un'elevata produzione di semi oleosi. Un rapporto di Research Nester del 2024 ha rilevato che l'olio di soia era l'olio commestibile più utilizzato negli Stati Uniti nel 2023, con un consumo di circa 12,3 milioni di tonnellate di olio di soia e circa 1,9 milioni di tonnellate di olio di palma.

Un rapporto del 2024 di Farm Credit Canada afferma che la preferenza per i semi oleosi è in aumento e si stima che registrerà un incremento di circa il 7,8% tra il 2014 e il 2018. Il Canada è un importante produttore e il maggiore esportatore di colza. Secondo le stime dell'Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE), il Canada dovrebbe aumentare la sua produzione di semi oleosi con un CAGR dell'1,2% entro il 2030.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico del mercato dei semi oleosi dominerà circa il 30% del fatturato entro la fine del 2035 e occuperà la seconda posizione grazie alla crescita dell'industria alimentare. Una ricerca condotta da Leatherhead Food Research nel 2020 ha evidenziato un aumento del settore alimentare e delle bevande nell'area Asia-Pacifico, con un CAGR di circa l'11% dal 2020 al 2024. Il mercato degli oli vegetali comprende oli di cocco, di palmisti e di semi di cotone. L'olio di cocco è prodotto principalmente in Indonesia, nelle isole dell'Oceania e nelle Filippine.

In Cina , si è registrato un aumento della produzione di soia, secondo un rapporto pubblicato dall'MPDI nel 2022. Si afferma che la produzione di soia è aumentata a 18 milioni di tonnellate nel 2019, rispetto ai 5,11 milioni di tonnellate del 1949, con un tasso di crescita sostanziale del 3,63%. La Cina rappresenta oltre un quarto della domanda globale di farine proteiche e sta quindi influenzando l'evoluzione della domanda globale. Si prevede che la crescita della domanda cinese di mangimi composti sarà più lenta rispetto al decennio precedente, a causa del calo dei tassi di crescita della produzione animale e dell'attuale elevata quota di produzione basata su mangimi composti. Si prevede che il contenuto di farine proteiche nei mangimi composti cinesi rimarrà stabile, dopo l'impennata registrata nell'ultimo decennio e che attualmente supera notevolmente i livelli degli Stati Uniti e dell'Unione Europea. Con la ricostruzione degli allevamenti di suini in Cina a seguito dell'epidemia di PSA, sono stati installati sistemi di produzione basati su mangimi su larga scala. Ciò potrebbe portare a un ulteriore spostamento della domanda di farine proteiche a causa dell'ulteriore intensificazione della produzione cinese di carne suina.

Si prevede che il Giappone avrà la più grande industria alimentare correlata alla salute e, secondo l'USDA Foreign Agriculture Service, nel 2020 è stato riconosciuto come il terzo più grande al mondo, con un fatturato stimato di circa 13 miliardi di dollari nel 2018. Inoltre, si prevede che il panorama della produzione alimentare in continua espansione, unito allo stile di vita frenetico, agirà da fattore di crescita per il mercato dei semi oleosi.

Attori del mercato dei semi oleosi:

- ASTON

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BASF SE

- Gansu Dunhuang Seed Industry Group Co., Ltd.

- Bayer AG

- Burrus Seed Farms, Inc

- Cargill Incorporated

- Corteva Agriscience

- KWS SAAT SE & Co.

- Mahyco Seeds Ltd

- Syngenta Crop Protection AG.

I prezzi elevati e la crescente domanda stanno spingendo gli investimenti in impianti di lavorazione dei semi oleosi più grandi e performanti in tutto il mondo, mentre le strutture cercano di tenere il passo con la crescita continua. La maggior parte di queste aziende collabora, si espande, stipula accordi e si unisce a nuove imprese per la crescita di questo settore e si stima che siano i principali attori chiave in questo panorama.

Sviluppi recenti

- Nel novembre 2021, ASTON e Vandeputte Huilerie SA hanno annunciato una joint venture per lo svolgimento di attività di produzione di olio e lavorazione dei semi di lino nel territorio della Federazione Russa.

- Nel giugno 2024 , Syngenta Crop Protection AG ha annunciato che concederà i diritti per condurre ricerche accademiche in tutto il mondo, con l'obiettivo di favorire la crescita della sostenibilità nell'alimentazione e nell'agricoltura.

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.