Prospettive di mercato dei dispositivi di monitoraggio non invasivi:

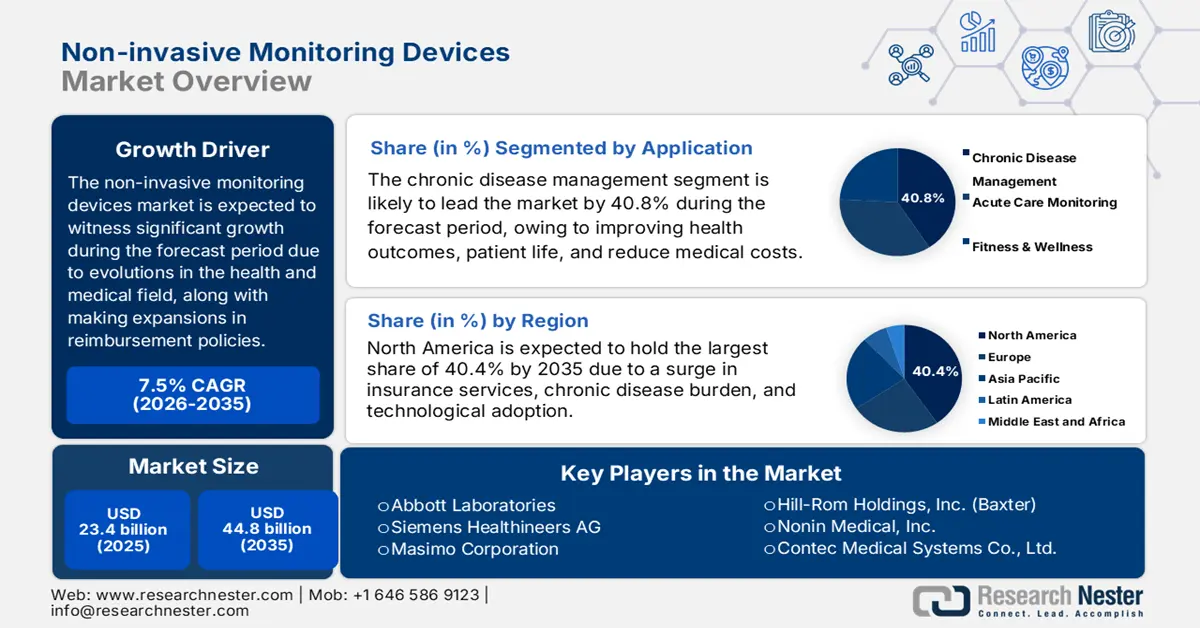

Il mercato dei dispositivi di monitoraggio non invasivo ha raggiunto i 23,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 44,8 miliardi di dollari entro la fine del 2035, con un CAGR del 7,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi di monitoraggio non invasivo è stimato in 25,1 miliardi di dollari.

Il mercato mondiale sta attualmente assistendo a una transizione di paradigma, alimentata in modo efficace dall'evoluzione delle esigenze sanitarie e mediche, insieme al progresso tecnologico. Secondo un articolo pubblicato da NLM nell'ottobre 2024, il panorama dei dispositivi indossabili riflette deliberatamente soluzioni tecnologiche; nel caso dell'insufficienza cardiaca, il 20% della popolazione statunitense utilizza smartwatch. Seguono il 18% che utilizza marchi intelligenti, il 14% cerotti, l'8% anelli, l'11% magliette intelligenti, un altro 8% fasce toraciche, il 3% che assume pillole intelligenti o porta con sé flaconi intelligenti, il 7% che indossa gilet, il 6% sensori da dito e il 5% accessori per smartphone, creando così una prospettiva ottimistica per il mercato complessivo.

Inoltre, l'avvio di espansioni nei modelli di rimborso per garantire il monitoraggio remoto dei pazienti, che incentiva economicamente gli operatori sanitari e medici a implementare questi dispositivi, sta trainando anche il mercato dei dispositivi di monitoraggio non invasivo a livello globale. Inoltre, come riportato da un articolo pubblicato da NLM nel marzo 2024, è stato condotto uno studio clinico su 186 pazienti con patologie croniche per valutare il monitoraggio remoto tramite servizi di telemedicina. Ciò ha comportato una riduzione delle spese sanitarie per marcatori specifici per malattia da 12.000 a 11.000 dollari. Inoltre, si è registrata una riduzione del costo per la gravità dei sintomi da 3.500 a 2.000 dollari, con un impatto positivo sul mercato in diverse nazioni.

Mercato dei dispositivi di monitoraggio non invasivi: fattori di crescita e sfide

Fattori di crescita

- Aumento delle malattie cardiovascolari: l'aumento dell'incidenza internazionale delle malattie cardiovascolari è un fattore di crescita primario per il mercato dei dispositivi di monitoraggio non invasivo. Ciò ha creato un'esigenza critica e costante di una gestione duratura e di strumenti diagnostici accessibili. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nel luglio 2025, circa 19,8 milioni di persone sono morte per malattie cardiovascolari nel 2022, pari a circa il 32% della popolazione mondiale. Inoltre, l'85% di questi decessi è stato causato da ictus e infarto, rafforzando così sempre più la domanda del mercato.

- Integrazione di apprendimento automatico e intelligenza artificiale: la significativa integrazione di intelligenza artificiale e apprendimento automatico favorisce la trasformazione fondamentale dei dispositivi da raccoglitori di dati passivi a partner diagnostici intelligenti. Ciò si traduce nella previsione di eventi avversi e consente interventi sanitari e medici proattivi e personalizzati, adatti al mercato dei dispositivi di monitoraggio non invasivo. Secondo un articolo pubblicato da NLM nel maggio 2023, la FDA ha approvato 343 soluzioni basate sull'intelligenza artificiale per dispositivi di monitoraggio remoto, di cui il 74% nel settore cardiovascolare ha dominato il mercato statunitense. Seguono il 9% per anestesiologia e neurologia, il 6% per chimica clinica e il 2% per la gestione dell'assistenza.

- Consumerizzazione dei dispositivi medici: una solida tendenza all'accesso diretto al consumatore e alla progettazione incentrata sull'utente sta colmando il divario tra l'ambiente domestico e quello clinico. Questo sta ulteriormente offrendo ai pazienti un monitoraggio di livello medico attraverso fattori di forma indossabili e intuitivi, alimentando positivamente il mercato dei dispositivi di monitoraggio non invasivi. Secondo il rapporto sui dati governativi MEDPAC di gennaio 2025, le aziende di dispositivi medici su larga scala sono costantemente redditizie e solitamente realizzano margini di profitto che vanno dal 20% al 30% a livello globale. Pertanto, ciò denota un'enorme opportunità di crescita per il mercato, che è facilmente realizzabile attraverso il contributo delle organizzazioni.

Esportazione e importazione di schermi video nel 2023: un'evoluzione del mercato dei dispositivi di monitoraggio non invasivi

Paesi | Esportare | Importare |

Cina | 22,4 miliardi di dollari | - |

Messico | 12,7 miliardi di dollari | - |

Vietnam | 4,6 miliardi di dollari | - |

NOI | - | 17,3 miliardi di dollari |

Germania | - | 3,4 miliardi di dollari |

Regno Unito | - | 3,2 miliardi di dollari |

Commercio globale | 70,8 miliardi di dollari | |

Quota di commercio globale | 0,3% | |

Complessità del prodotto | 0,1 | |

Fonte: OEC

L'incidenza storica del diabete aumenta la domanda del mercato dei dispositivi di monitoraggio non invasivi

Anno | Incidenza |

2000 | 151 milioni |

2003 | 194 milioni |

2007 | 246 milioni |

2010 | 285 milioni |

2011 | 366 milioni |

2013 | 382 milioni |

2015 | 415 milioni |

2017 | 425 milioni |

2019 | 463 milioni |

2021 | 537 milioni |

2030 | 643 milioni |

2045 | 783 milioni |

Fonte: NLM

Sfide

- Validazione normativa e ostacoli: la roadmap per la commercializzazione di dispositivi non invasivi avanzati è spesso complessa e lunga, a causa di scenari frammentati e rigorosi nei diversi Paesi. Mentre agenzie, come la FDA statunitense, stanno modificando le loro politiche per le tecnologie sanitarie digitalizzate, l'accuratezza algoritmica è ancora considerata un ostacolo, che sta ostacolando il mercato dei dispositivi di monitoraggio non invasivo. Inoltre, l'ottenimento dell'autorizzazione amministrativa in una determinata regione non garantisce l'autorizzazione in un'altra, costringendo così le organizzazioni a destreggiarsi tra processi distinti e molteplici.

- Integrazione clinica e adozione nei flussi di lavoro: l'aspetto dell'adozione clinica completa sembra rappresentare una sfida ardua nel mercato dei dispositivi di monitoraggio non invasivo, nonostante la presenza di approvazioni normative. Pertanto, i professionisti sanitari e medici sono destinati a essere riluttanti a implementare i dati dei dispositivi più recenti, in particolare quelli indossabili di fascia consumer, nel processo decisionale clinico, senza un'utilità clinica e una prova schiacciante di accuratezza da studi esaminati, con un impatto negativo sulla crescita del mercato.

Dimensioni e previsioni del mercato dei dispositivi di monitoraggio non invasivi:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensione del mercato dell'anno base (2025) |

23,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

44,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi di monitoraggio non invasivi:

Analisi del segmento applicativo

Sulla base dell'applicazione, si prevede che il segmento della gestione delle malattie croniche nel mercato dei dispositivi di monitoraggio non invasivo rappresenterà la quota più elevata, pari al 40,8%, entro la fine del 2035. La crescita del segmento è fortemente determinata dalla sua importanza per ottimizzare i risultati sanitari, migliorare la qualità della vita e ridurre le spese sanitarie e mediche. Secondo un articolo pubblicato da NLM nel luglio 2024, le strutture sanitarie primarie urbane in Polonia si rivolgono a circa 4.000 pazienti, con 21.700 visite a partire dal 2022. Ciò rappresenta un'enorme opportunità per gli operatori sanitari di gestire pazienti con patologie croniche gravi, rendendolo quindi adatto alla crescita complessiva del segmento.

Analisi del segmento di utenti finali

In base all'utente finale, si prevede che il segmento dell'assistenza domiciliare nel mercato dei dispositivi di monitoraggio non invasivo raggiungerà la seconda quota più alta durante il periodo di previsione. Lo sviluppo del segmento è alimentato da una forte convergenza di forze tecnologiche, economiche e demografiche. La crescente incidenza di malattie rare, insieme all'aumento dell'invecchiamento della popolazione, sta creando una pressione destabilizzante sulle infrastrutture sanitarie convenzionali e sta favorendo la transizione dei paradigmi di assistenza verso modelli domiciliari e decentralizzati. Inoltre, questa transizione è supportata finanziariamente dall'estensione delle politiche di rimborso per garantire il monitoraggio remoto dei pazienti.

Analisi del segmento del livello di acuità

In base al livello di acuità, si prevede che il segmento del monitoraggio ambulatoriale e a bassa acuità nel mercato dei dispositivi di monitoraggio non invasivo raggiungerà la terza quota più alta entro la fine del periodo previsto. Lo sviluppo del segmento è favorito dalla sua capacità di garantire la rilevazione precoce del peggioramento delle condizioni del paziente, ottimizzare il comfort del paziente, ridurre i costi medici e aumentare l'efficacia del flusso di lavoro. Come affermato nell'articolo del novembre 2023, i defibrillatori cardioverter impiantabili e i pacemaker permanenti sono considerati dispositivi idonei per il monitoraggio ECG ambulatoriale e presentano una specificità e una sensibilità superiori al 95% nell'identificazione della fibrillazione atriale, aumentando così l'esposizione del segmento.

La nostra analisi approfondita del mercato dei dispositivi di monitoraggio non invasivi include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Utente finale |

|

Livello di acuità |

|

Componente |

|

Prodotto |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi di monitoraggio non invasivi - Analisi regionale

Approfondimenti sul mercato nordamericano

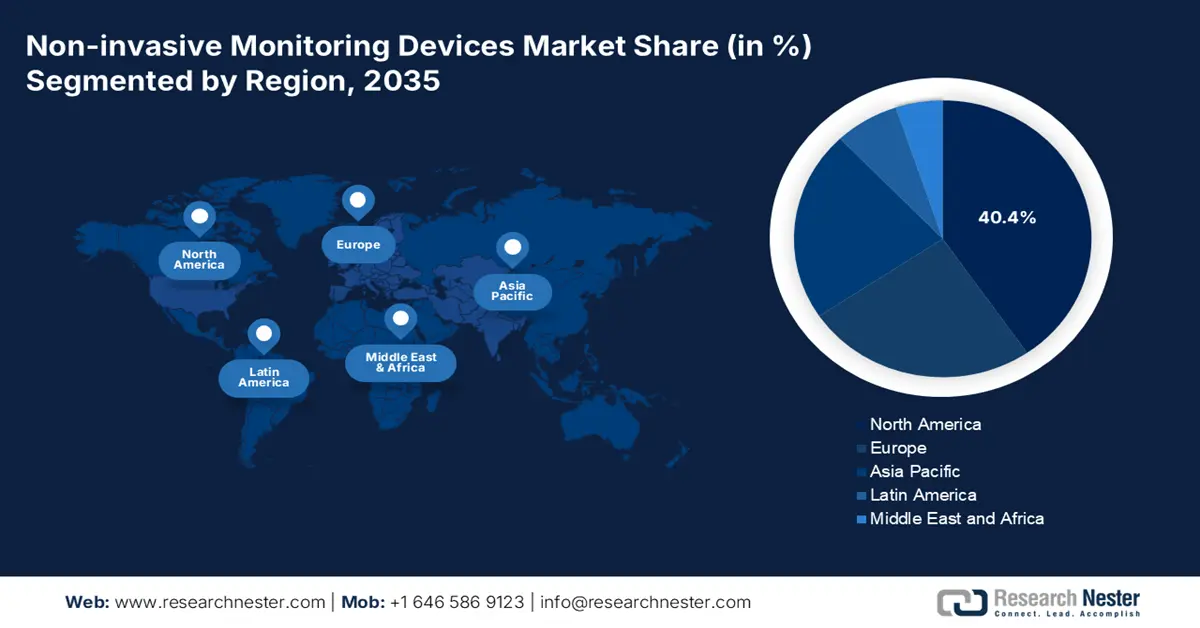

Si prevede che il Nord America raggiungerà la quota maggiore del mercato dei dispositivi di monitoraggio non invasivo, pari al 40,4%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile alla presenza di una solida politica di rimborso, all'aumento del carico di malattie croniche, al passaggio ai servizi di assistenza domiciliare e all'integrazione tecnologica. Secondo un articolo pubblicato dal governo della FDA nell'ottobre 2023, l'organizzazione ha dichiarato che l'avviso del Federal Register relativo ai documenti guida relativi alla malattia da coronavirus è stato rivisto per 180 giorni al fine di fornire indicazioni adeguate. Pertanto, questa politica è utile affinché il dispositivo misuri e rilevi i seguenti parametri fisiologici e garantisca il monitoraggio del paziente.

Politica FDA per i dispositivi di monitoraggio non invasivi in Nord America (2023)

Tipo di dispositivo | Amministrazione della classificazione | Codice prodotto | Categoria di classe |

Spirometro di monitoraggio | 21 CFR 868.1850 | BZK | II |

Sistema di misurazione non invasivo della pressione sanguigna | 21 CFR 870.1130 | DXN | II |

Monitor cardiaco (compreso cardiotacometro e allarme di frequenza) | 21 CFR 870.2300 | DRT, MWI, MSX, PLB | II |

Audiometro | 21 CFR 874.1050 | EWO, LYN | II (esente 510(k)) |

otoscopio | 21 CFR 874.4770 | ERA | Io (esente 510(k)) |

Ausilio per la valutazione cognitiva computerizzata | 21 CFR 882.1470 | PKQ, PTY | II, II (510(k) esente) |

Fonte: FDA

Il mercato dei dispositivi di monitoraggio non invasivo negli Stati Uniti sta crescendo in modo significativo, grazie all'esistenza di quadri amministrativi di supporto, alla gestione delle malattie croniche, al ruolo del CMS nella definizione di percorsi di rimborso, alla spesa per Medicare e ai generosi finanziamenti dei National Institutes of Health (NIH). Secondo un rapporto pubblicato dall'Health of Health Organization nel 2025, la spesa per Medicare ammontava a 1.000 miliardi di dollari e quella per Medicaid a 87,1 miliardi di dollari nel 2023. Ciò rappresenta un aumento del 4,6% e del 4,5% rispetto al 2022, rendendolo idoneo a soddisfare le esigenze dei pazienti con patologie croniche nel Paese.

Il mercato dei dispositivi di monitoraggio non invasivo in Canada è in crescita anche grazie alla forte spinta federale verso un'assistenza sanitaria decentralizzata, volta a contrastare le disparità geografiche in termini di accessibilità. Inoltre, la crescente prevalenza di malattie rare, l'aumento della domanda di soluzioni di monitoraggio remoto e il supporto attraverso investimenti governativi stanno alimentando il mercato nel Paese. Come indicato nel rapporto sui dati ITA di novembre 2023, il mercato nazionale dei dispositivi medici è stato stimato in 6,8 miliardi di dollari nel 2022, con una crescita prevista del 5,4% fino al 2028. Sulla base di questa crescita, la spesa sanitaria complessiva nel Paese ammonta a circa 331 miliardi di dollari canadesi, pari a 8.563 dollari canadesi pro capite, con un impatto positivo sulla crescita del mercato.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico, nel mercato dei dispositivi di monitoraggio non invasivo, emergerà come la regione in più rapida crescita durante il periodo di previsione. L'esposizione del mercato nella regione è alimentata dal massiccio invecchiamento della popolazione, da adeguate tecniche di digitalizzazione sanitaria e medica basate sul governo, da un bacino di pazienti più ampio e dall'implementazione di servizi di monitoraggio domiciliare. Secondo l'articolo UNFPA del 2025, 1 persona su 4 nella regione avrà più di 60 anni entro la fine del 2050, mentre la popolazione anziana triplicherà e raggiungerà 1,3 miliardi di persone nello stesso anno. Questa impennata porta a un aumento delle patologie croniche, per le quali esiste un'enorme opportunità di crescita per il mercato complessivo della regione.

Componenti medicali e per l'invecchiamento nell'area Asia-Pacifico che guidano il mercato dei dispositivi di monitoraggio non invasivi (2025)

Indicatori | Cambogia | Indonesia | Malaysia | Giappone |

Popolazione (migliaia) | 17.424 | 281.190 | 35.126 | 124.371 |

Persone di età superiore ai 65 anni | 6,0% | 7,0% | 7,5% | 29,6% |

Prevalenza del diabete in base all'età | 7,3% | 10,6% | 19,0% | 6,6% |

Obesità tra gli adulti | 4,4% | 11,2% | 22,1% | 5,5% |

Incidenza della tubercolosi (ogni 100.000 abitanti) | 320 | 385 | 113 | 10 |

Medici ogni 10.000 | 2.1 | 6.9 | 23.2 | 26.1 |

Fonte: NLM

Il mercato dei dispositivi di monitoraggio non invasivo in Cina sta acquisendo sempre maggiore importanza, grazie all'adozione di politiche governative, all'aumento della prevalenza del diabete, che si traduce in una domanda crescente di dispositivi per il monitoraggio della glicemia, e all'efficace allineamento con l'iniziativa Healthy China 2030. Secondo un articolo pubblicato da NLM nel luglio 2024, uno studio basato su un sondaggio condotto su 111.943 partecipanti tra il 2005 e il 2022 ha evidenziato un aumento dal 9,6% al 13,9% della prevalenza del diabete tra gli adulti di Pechino di età compresa tra 18 e 79 anni. Inoltre, si è registrato anche un aumento del diabete non diagnosticato dal 3,5% al 7,2%, creando così una prospettiva ottimistica per il mercato.

Il mercato dei dispositivi di monitoraggio non invasivo in India si sta sviluppando anche grazie alla presenza della Missione Digitale Ayushman Bharat (ABDM) del governo, che sta sviluppando un ecosistema sanitario unificato e digitalizzato per soddisfare direttamente la necessità di dispositivi di monitoraggio compatibili e standardizzati. Inoltre, il generoso stanziamento di fondi da parte del Ministero della Salute dell'Unione per la strategia di salute digitale sta stimolando la crescita del mercato. Come indicato nel rapporto sui dati del Ministero della Salute e del Benessere Familiare dell'ottobre 2024, sono stati creati oltre 67 crore di conti sanitari Ayushman Bharat e sono state collegate 42 crore di cartelle cliniche. Inoltre, oltre 130.000 infrastrutture sono basate sull'ABDM, tra cui 17.000 strutture private, 470.000 professionisti sanitari e medici e 330.000 centri sanitari, il che denota un enorme sviluppo per il mercato nel paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei dispositivi di monitoraggio non invasivo crescerà costantemente entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente guidata da una spinta strategica verso l'integrazione sanitaria digitalizzata, dall'invecchiamento demografico, dalla necessità di modelli di assistenza efficienti e dalla facilitazione dell'Europe Health Data Space (EHDS) per promuovere i servizi di telemedicina. Come affermato nell'articolo del NLM del novembre 2024, è stato condotto uno studio basato su sondaggi, a cui hanno partecipato 53 paesi della regione per valutare i servizi di telemedicina. 9 paesi, pari al 26%, hanno segnalato di aver introdotto servizi di telemedicina e quasi 21 paesi, pari al 60%, hanno affermato che questi servizi sono stati ottimizzati, rendendoli quindi adatti allo sviluppo del mercato.

Il mercato dei dispositivi di monitoraggio non invasivo in Germania sta guadagnando sempre più visibilità, grazie alla sua leadership, guidata dal framework DiGA (Digital Health Application), che offre autorizzazioni rapide e crea un percorso di rimborso per le strategie sanitarie digitalizzate. Secondo un articolo pubblicato da JMIR Publications Organizations nell'agosto 2024, Levidex, uno dei DiGA più innovativi, offre una licenza a lungo termine a un costo elevato, pari a 2077,4 euro. Inoltre, esistono altri DiGA con validità di 3 mesi, con prezzi stimati tra 200 e 700 euro, con un prezzo mediano di 535,4 euro, a dimostrazione della crescita del mercato.

Principali attori del mercato dei dispositivi di monitoraggio non invasivi:

- Medtronic plc (Irlanda)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Koninklijke Philips NV (Paesi Bassi)

- GE Healthcare (Stati Uniti)

- Abbott Laboratories (Stati Uniti)

- Siemens Healthineers AG (Germania)

- Masimo Corporation (Stati Uniti)

- Nihon Kohden Corporation (Giappone)

- Hill-Rom Holdings, Inc. (Baxter) (Stati Uniti)

- Nonin Medical, Inc. (Stati Uniti)

- Contec Medical Systems Co., Ltd. (Cina)

- Omron Corporation (Giappone)

- Drägerwerk AG & Co. KGaA (Germania)

- Smiths Medical (Stati Uniti)

- Mindray Bio-Medical Electronics Co., Ltd. (Cina)

- Biotronik SE & Co. KG (Germania)

- Boston Scientific Corporation (Stati Uniti)

- Dexcom, Inc. (Stati Uniti)

- iRhythm Technologies, Inc. (Stati Uniti)

- AliveCor, Inc. (Stati Uniti)

- Sotera Wireless (Stati Uniti)

- Medtronic plc è uno dei leader mondiali nella tecnologia sanitaria, noto per il suo ampio portafoglio di soluzioni per la gestione delle malattie croniche. È leader nella fornitura di monitoraggio cardiaco non invasivo, insieme a sistemi innovativi per la gestione domiciliare dei dati dei pazienti. Nel suo rapporto finanziario trimestrale sull'esercizio 2024, il fatturato dell'azienda è aumentato dello 0,5%, attestandosi a 8,6 miliardi di dollari, con un utile per azione di 0,49 dollari.

- Koninklijke Philips NV si è affermata con successo sviluppando e implementando soluzioni sia per l'ambiente domestico che ospedaliero. La sua ampia gamma di prodotti comprende sensori indossabili, piattaforme di telemedicina e monitor dei parametri vitali, progettati per fornire un monitoraggio continuo e incentrato sul paziente.

- GE Healthcare è considerata una delle principali aziende nel settore della diagnostica e della tecnologia medica, poiché offre sistemi di monitoraggio non invasivi completi per ospedali ad alta acuità. L'organizzazione ha investito generosamente in analisi basate sull'intelligenza artificiale e integrate digitalmente per migliorare il monitoraggio dei pazienti. Inoltre, secondo il rapporto annuale 2024 pubblicato a febbraio 2025, la crescita del fatturato è aumentata del 2,0%, con un utile diluito per azione pari a 1,5 dollari rispetto agli 0,8 dollari dell'anno precedente, a dimostrazione di un progresso.

- Abbott Laboratories è un'azienda attenta alle esigenze dei consumatori e specializzata in ambito medico, grazie al suo rinomato sistema FreeStyle Libre, ideale per il monitoraggio continuo del glucosio. L'azienda continua a promuovere il progresso nella tecnologia dei biosensori e a supportare i pazienti diabetici nella gestione efficace e proattiva delle proprie condizioni.

- Siemens Healthineers AG è uno dei principali attori nelle soluzioni innovative di monitoraggio e diagnostica e sfrutta efficacemente la sua solida esperienza nell'imaging. L'azienda si è prontamente concentrata sull'integrazione dei dati di monitoraggio con i risultati diagnostici per offrire una visione completa della salute del paziente in tutta la struttura sanitaria.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale dei dispositivi di monitoraggio non invasivo è fortemente competitivo ed è caratterizzato da un mix di start-up all'avanguardia e aziende affermate nel settore delle tecnologie mediche. Importanti aziende, come GE Healthcare, Philips e Medtronic, hanno sfruttato congiuntamente le loro ampie strategie di ricerca e sviluppo, insieme a reti di distribuzione globali, per mantenere efficacemente la propria posizione dominante. Ad esempio, nel maggio 2025, Afon Technology Ltd ha ricevuto oltre 2 milioni di sterline di finanziamenti da Horizon Europe e sta attualmente lavorando al primo sensore indossabile non invasivo per la misurazione della glicemia. L'obiettivo è misurare la glicemia in tempo reale ed eliminare la necessità di punture frequenti del dito, contribuendo così alla crescita del mercato.

Panorama aziendale del mercato dei dispositivi di monitoraggio non invasivi:

Sviluppi recenti

- Nel dicembre 2024, Liom ha raggiunto con successo il Sacro Graal del monitoraggio non invasivo del glucosio e ha ottenuto più di 25 milioni di dollari come generoso fondo per iniziare la sua Serie A, adatta alla creazione e alla valutazione di dispositivi da polso per oltre 100 persone entro la fine del 2025.

- Nel novembre 2024, Asahi Kasei Microdevices ha presentato tecnologie di sensori, tra cui il monitoraggio radar senza contatto e a onde millimetriche, rendendo AgeTech più accessibile e affidabile grazie all'integrazione dell'intelligenza artificiale.

- Nel giugno 2024, Medasense ha annunciato con orgoglio la sua collaborazione strategica con Nihon Kohden per l'eccezionale distribuzione del suo dispositivo di monitoraggio del dolore in evoluzione in Giappone, con l'intento di trasformare le soluzioni di gestione del dolore nelle infrastrutture sanitarie con sede in Giappone.

- Report ID: 1386

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.