Prospettive di mercato dell'atrofia multisistemica:

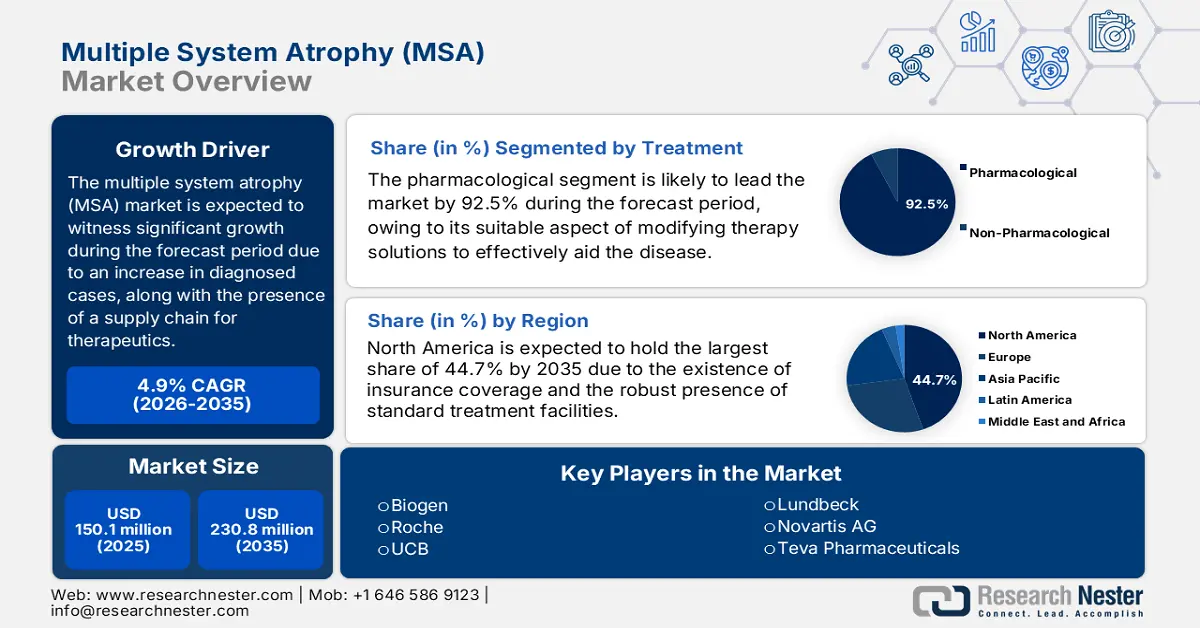

Il mercato dell'atrofia multisistemica ha raggiunto i 150,1 milioni di dollari nel 2025 e si prevede che raggiungerà i 230,8 milioni di dollari entro la fine del 2035, con un CAGR del 4,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'atrofia multisistemica è stimato in 157,4 milioni di dollari.

L'aumento del bacino di pazienti internazionali è il principale motore di crescita del mercato. Secondo un articolo pubblicato da NLM nel dicembre 2023, la prevalenza grezza di MSA era di 7,2 ogni 100.000 abitanti, mentre negli Stati Uniti si è registrato un aumento da 12,4 ogni 100.000 abitanti a 41.122 persone. Inoltre, per le persone con più di 2 richieste di risarcimento per MSA, l'incidenza grezza e correlata all'età è stata rispettivamente di 5,7 e 3,1 ogni 100.000 persone. D'altro canto, la prevalenza cumulativa di MSA per i pazienti di età pari o superiore a 30 anni è di 9,8 ogni 100.000 persone, il che sta deliberatamente aumentando la domanda del mercato a livello globale.

Inoltre, l'aspetto della catena di fornitura per i farmaci a base di MSA, che comprende un numero inadeguato di produttori di principi attivi farmaceutici (API), in particolare in Nord America, rappresenta un ulteriore fattore per il mercato internazionale dell'atrofia multisistemica. Ad esempio, secondo l'articolo di NLM di aprile 2025, la produzione di API per il mercato europeo è effettivamente localizzata in Asia, che rappresenta il 56% della fornitura, seguita dal 24% dall'Europa occidentale e dal 12% dal Nord America, e dall'8% da altre nazioni. Inoltre, la presenza di farmaci generici, tra cui fludrocortisone e levodopa, domina ampiamente la procedura di trattamento.

Mercato dell'atrofia multisistemica: fattori di crescita e sfide

Fattori di crescita

- Ottimizzazione della qualità e interventi economicamente vantaggiosi: le strategie per la qualità dell'assistenza stanno riducendo efficacemente l'impatto economico dell'MSA, migliorando al contempo i risultati, il che rappresenta un fattore determinante per la crescita del mercato dell'atrofia multisistemica a livello globale. Secondo un articolo pubblicato da NLM nel marzo 2024, la prevalenza dell'MSA varia da 1,9 nella Gironda, 4,4 a Londra e 3,4 in Islanda ogni 100.000 abitanti. Pertanto, per contrastare la diffusione, le tecnologie di neuroimaging e di imaging funzionale basate su radiotraccianti possono supportare efficacemente la diagnosi di MSA, risultando quindi idonee a stimolare lo sviluppo del mercato a livello globale.

- Aumento dell'incidenza delle malattie e invecchiamento della popolazione: il bacino di pazienti del mercato internazionale è fortemente influenzato dalla diagnostica avanzata e dall'invecchiamento demografico. Secondo l'articolo della NLM di agosto 2024, i sintomi più comuni associati alla malattia includono il 96,7% di disfunzione urinaria, seguito dal 43,3% di atassia dell'andatura e dal 33,3% di sintomi ortostatici. Pertanto, per ridurre questi sintomi, strumenti diagnostici basati sull'intelligenza artificiale, come l'algoritmo di Lundbeck, hanno prontamente ridotto i tassi di diagnosi errata, rendendolo quindi adatto alla crescita del mercato.

- Resilienza e approvvigionamento di API nella supply chain: la presenza di sfide amministrative e geopolitiche sta rimodellando di fatto il sistema della supply chain nel mercato internazionale. Inoltre, la FDA ha segnalato un aumento degli API per MSA, provenienti da Europa e Nord America, creando così vulnerabilità che aumentano i costi di produzione e produzione. Tuttavia, le organizzazioni stanno avendo un impatto positivo sui fornitori, con il CDMO in Corea del Sud che fornisce API per la neurologia a livello globale, mentre Teva in Israele sta prontamente sfruttando la produzione continua per ridurre i tempi di consegna.

Fattori di rischio delle malattie neurologiche che stimolano il mercato (2023)

Regioni/Rischi | Rischi comportamentali | Tabacco | Fumare | Uso di alcol | Rischi metabolici | Glicemia plasmatica a digiuno elevata | Indice di massa corporea elevato |

Australasia | 0,3 | -1.1 | -1,4 | -1.0 | 1.6 | 1.4 | 1.9 |

caraibico | 0,2 | -0,5 | -0,5 | -0,5 | 1.0 | 0,8 | 1.4 |

Europa centrale | -0,4 | -0,5 | -0,5 | -0,2 | -0,8 | 1.0 | 0,8 |

Asia Pacifico | -0,4 | -0,1 | -0,1 | -1.3 | 1.1 | 1 | 1.2 |

America del Nord | -0,1 | -1.3 | -1.3 | 0,1 | 1.2 | 2.3 | 0,8 |

Nord Africa e Medio Oriente | -0,4 | -0,4 | -0,4 | -0,6 | 1.4 | 1.8 | 1.3 |

Fonte: NLM

Sfide

- Frammentazione delle politiche amministrative: la mancanza di armonizzazione normativa globale ha creato costosi ritardi per i produttori di farmaci nel mercato dell'atrofia multisistemica. Ad esempio, i requisiti più stringenti sono aumentati per le riforme della produzione, con le più recenti politiche dell'Allegato 1 che hanno imposto elevati costi di conformità in Europa, in particolare per i farmaci iniettabili sterili nel 2023. Tuttavia, i paesi in via di sviluppo hanno prontamente aggravato questa complessità, con il CDSCO in India che impone la valutazione dei lotti nazionali per le importazioni, creando così un enorme collo di bottiglia e contrastando efficacemente questo rischio per aumentare l'esposizione del mercato a livello internazionale.

- Limitazione della copertura assicurativa per l'assistenza sanitaria pubblica: i pagatori pubblici hanno proattivamente razionato i trattamenti specifici per l'MSA a causa di rigorosi stanziamenti di bilancio, il che ha causato un ostacolo al mercato dell'atrofia multisistemica. Inoltre, i servizi Medicaid negli Stati Uniti hanno coperto efficacemente una copertura stimata delle terapie per l'MSA basate sulla FDA, concentrandosi così su farmaci generici convenienti e prioritari, tra cui la levodopa, rispetto ai più recenti farmaci biologici. Tuttavia, Neurocrine Biosciences ha affrontato questo problema integrando sconti specifici per i risultati, collegando i pagamenti al miglioramento valutativo dei sintomi, insieme a una copertura estesa in metà dei piani Medicaid.

Dimensioni e previsioni del mercato dell'atrofia multisistemica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,9% |

|

Dimensione del mercato dell'anno base (2025) |

150,1 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

230,8 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'atrofia multisistemica:

Analisi del segmento di trattamento

Si prevede che il segmento farmacologico nel mercato dell'atrofia multisistemica rappresenterà la quota maggiore, pari al 92,5%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile alla totale assenza di opzioni terapeutiche modificatrici della malattia approvate. Inoltre, l'attuale standard di cura si basa su farmaci off-label per gestire efficacemente i sintomi critici e avanzati della malattia. Tra questi rientrano la midodrina per l'ipotensione ortostatica, la levodopa per il parkinsonismo e diversi farmaci per problemi come rigidità, disturbi del sonno e incontinenza urinaria. Nel frattempo, l'aumento dei costi di questi regimi terapeutici rari, insieme ai requisiti insoddisfatti, ha consolidato l'intervento del segmento nel mercato complessivo dell'MSA.

Analisi del segmento della classe di farmaci

Si prevede che il segmento delle terapie modificanti la malattia (DMT) rappresenterà la seconda quota di mercato più grande durante il periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dall'efficacia nel contrastare il processo patologico di base, che ne ha prontamente arrestato la progressione complessiva, rispetto alla gestione dei sintomi. Secondo un articolo pubblicato da NLM nel settembre 2025, l'incidenza della sclerosi multipla è aumentata del 15,4%, passando da 210,5 a 243,1 casi ogni 100.000 abitanti, un dato che si adatta perfettamente al miglioramento del segmento e alla gestione efficace delle patologie.

Analisi del segmento di tipo

Si prevede che il segmento MSA-cerebellare (MSA-C) nel mercato dell'atrofia multisistemica costituirà la terza quota più grande entro la fine del periodo di previsione. L'incremento del segmento è in gran parte dovuto all'atrofia, dovuta alla patologia che porta a una significativa perdita del controllo motorio, con conseguenti problemi critici di movimento, coordinazione ed equilibrio. Secondo l'articolo NLM di gennaio 2023, la predominanza di MSA tra uomini e donne rappresenta un rapporto di 1,3:1, a causa della sua rarità e di un'incidenza annuale compresa tra 0,1 e 3,0 ogni 100.000, a seconda della posizione geografica e dell'età. Inoltre, le anomalie riscontrate alla risonanza magnetica tradizionale a 1,5 punti nei pazienti affetti dalla patologia tendono a includere atrofia del tronco encefalico inferiore, cervelletto e peduncoli cerebellari medi.

La nostra analisi approfondita del mercato dell'atrofia multisistemica include i seguenti segmenti:

Segmenti | Sottosegmenti |

Trattamento |

|

Classe di farmaci |

|

Tipo |

|

Via di somministrazione |

|

Canale di distribuzione |

|

Diagnosi |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

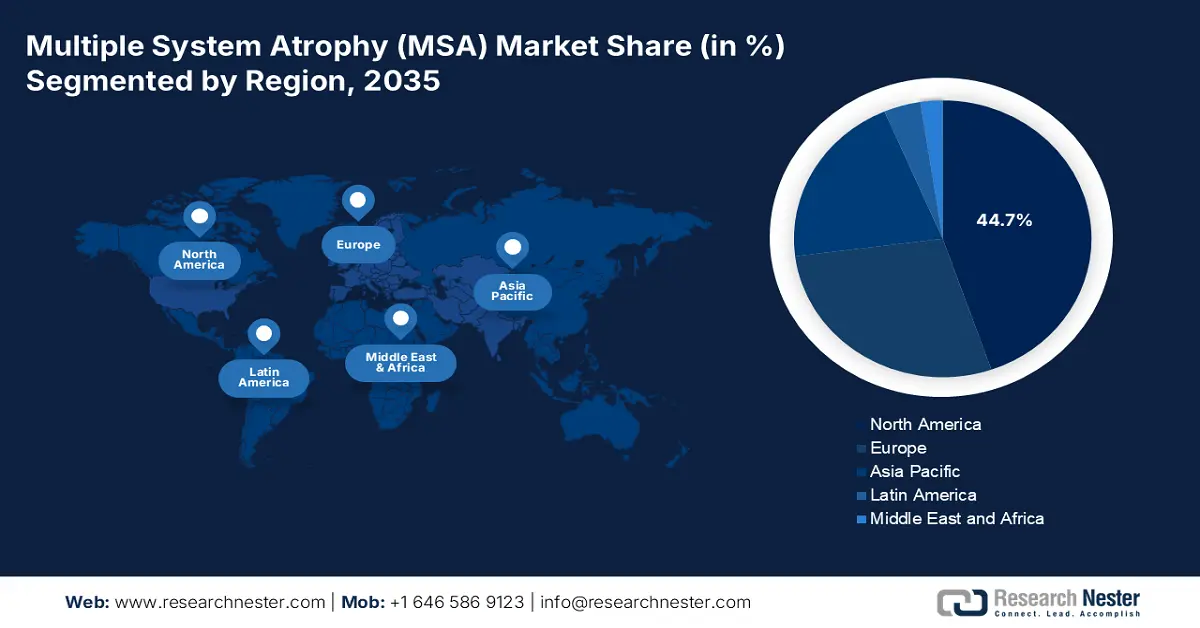

Mercato dell'atrofia multisistemica - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America sarà la regione dominante nel mercato dell'atrofia multisistemica (MSA), con la quota più elevata del 44,7% entro la fine del 2035. Gli Stati Uniti rappresentano la maggior parte del fatturato della regione, trainato dall'esistenza di infrastrutture sanitarie avanzate e da una solida copertura Medicaid e Medicare, mentre il Canada contribuisce contemporaneamente, grazie ai finanziamenti provinciali per l'assistenza sanitaria. Secondo un articolo pubblicato da NLM nel maggio 2024, è stato condotto uno studio clinico su 4.830 partecipanti negli Stati Uniti e il 38,7% ha riferito di aver effettuato una visita di telemedicina, il che contribuisce anche a rafforzare la domanda di mercato nella regione.

Il mercato statunitense degli MSA è in forte crescita, alimentato da innovativi centri di assistenza neurologica e da un aumento delle spese per Medicare e Medicaid. Secondo il rapporto del NIH di giugno 2025, sono stati investiti quasi 48 miliardi di dollari in ricerca medica nell'intera regione. Inoltre, quasi l'82% dei finanziamenti del NIH è stato prontamente assegnato alla ricerca extramurale attraverso 50.000 sovvenzioni competitive, e l'11% del budget sostiene progetti sanitari e medici, condotti da quasi 6.000 scienziati, il che si presta quindi alla crescita del mercato nel Paese.

Anche il mercato dell'atrofia multisistemica (MSA) in Canada sta vivendo un notevole sviluppo, alimentato dalle politiche federali per le malattie croniche e dagli investimenti provinciali nel settore sanitario. Come affermato nell'articolo del Governo canadese del maggio 2024, sono stati stanziati 200 miliardi di dollari per oltre 10 anni per espandere con successo l'assistenza sanitaria pubblica. Ciò include la legislazione contenuta nel Budget Implementation Act 2024, che garantisce un aumento del 5% dei pagamenti del Canada Health Transfer entro la fine del 2028. Inoltre, anche i territori regionali e le province hanno ricevuto 52,1 miliardi di dollari dal governo federale, il che sta influenzando positivamente la crescita del mercato dell'MSA.

Approfondimenti sul mercato APAC

Si ritiene che l'area Asia-Pacifico emergerà come la regione in più rapida crescita nel mercato dell'atrofia multisistemica (MSA) durante il periodo di previsione. La crescita del mercato è fortemente alimentata dall'ottimizzazione della diagnostica e dall'aumento dell'invecchiamento della popolazione. Il Giappone è in testa con la maggior parte della quota di mercato nella regione, seguito dalla Cina, a causa di un aumento della spesa annuale per le malattie rare. L'India segue a breve distanza grazie alla presenza di una produzione di farmaci generici che tende a ridurre i costi. La Corea del Sud ha avviato investimenti nella diagnostica basata sull'intelligenza artificiale, mentre la Malesia ha ampliato la tele-neurologia, rendendola quindi adatta alla crescita del mercato nella regione.

Il mercato cinese dell'atrofia multisistemica sta guadagnando sempre più terreno durante il periodo di previsione, in gran parte grazie all'aumento del numero di pazienti diagnosticati e all'evoluzione delle riforme sanitarie e mediche. Inoltre, secondo l'articolo del NLM di luglio 2025, si è registrato un aumento delle domande di autorizzazione all'immissione in commercio di farmaci innovativi, passate da 688 a 2.298 nel 2023, con una crescita annua del 35,1%. Nello stesso anno, si è registrato anche un aumento delle domande di autorizzazione all'immissione in commercio di nuovi farmaci sperimentali, passate da 627 a 1.918, con un tasso di crescita del 32,2%. Al contrario, la NMPA ha effettivamente approvato 2.461 domande di autorizzazione all'immissione in commercio (IND), insieme a 1.918 farmaci innovativi, rendendoli quindi idonei all'esposizione sul mercato.

Anche il mercato dell'atrofia multisistemica in India sta assistendo a uno sviluppo, trainato da un'impennata della popolazione di pazienti e dal predominio dei farmaci generici. Inoltre, anche la spesa pubblica è un fattore determinante per la crescita del mercato nel Paese. Ad esempio, secondo il rapporto PIB di gennaio 2025, si è registrato un generoso aumento della spesa sanitaria pubblica, passata dal 29,0% al 48,0% entro la fine del 2022. Ciò ha portato Ayushman Yojana a ridurre le spese vive e a risparmiare oltre 1,2 lakh crore di rupie (circa 14,4 miliardi di dollari), rafforzando così lo sviluppo del mercato.

La crescita dei farmaci innovativi e la distribuzione nella popolazione guidano il mercato nell'area Asia-Pacifico

Cina (crescita dei farmaci innovativi) | India (Sviluppo della popolazione) | |||

Anni | Domanda e approvazione | Anni | Fascia d'età | Crescita % |

2019 | 688 e 627 | 2020 | 0-14, 15-64, oltre 65 anni | 26,3, 67,0, 6,7 |

2020 | 1.016 e 943 | 2021 | 0-14, 15-64, oltre 65 anni | 25,9, 67,2, 6,8 |

2021 | 1.821 e 1.559 | 2022 | 0-14, 15-64, oltre 65 anni | 25,5, 67,5, 6,9 |

2022 | 1.733 e 1.615 | 2023 | 0-14, 15-64, oltre 65 anni | 25.2, 67.7, 7.0 |

2023 | 2.298 e 1.918 | 2024 | 0-14, 15-64, oltre 65 anni | 24,8, 68,0, 7,1 |

- | - | 2025 | 0-14, 15-64, oltre 65 anni | 24,5, 68,3, 7,2 |

Fonti: NLM; APAC Med

Approfondimenti sul mercato europeo

Si stima che il mercato europeo rappresenterà una quota considerevole entro la fine del periodo previsto, grazie alla presenza di sistemi sanitari e medici centralizzati e all'invecchiamento della popolazione. La Germania è leader nella regione, con la maggior parte della quota di fatturato, trainata dalla spesa annuale per le terapie per l'MSA e dalla presenza di centri neurologici specializzati. Segue il Regno Unito, con stanziamenti del NHS per l'assistenza all'MSA. Anche la Francia ha dato il suo contributo dando priorità alla diagnosi precoce e investendo nel suo bilancio sanitario complessivo, il che è idoneo a sostenere il mercato nella regione.

Il mercato dell'atrofia multisistemica (MSA) in Germania sta dominando ampiamente la regione, trainato da un aumento della spesa annuale per trattamenti e diagnosi. Come indicato nel rapporto sui dati dell'Organizzazione ISPOR di novembre 2023, è stato previsto un ulteriore sconto del 20% nell'elenco G-Bas dei prodotti combinati, di cui 10.000 euro per le spese di produzione e 15.000 euro per le spese industriali per lo sviluppo del farmaco. Inoltre, in caso di spreco di fiale superiore al 20% per i pazienti, i produttori sono tenuti a rimborsare lo spreco, il che è un fattore idoneo a incrementare il mercato dell'MSA nel Paese.

Il mercato dell'atrofia multisistemica (MSA) nel Regno Unito sta guadagnando sempre più visibilità, grazie anche al generoso contributo del NHS al suo bilancio neurologico. Secondo un articolo pubblicato dal governo britannico nel giugno 2025, il Cancelliere ha prontamente dichiarato un investimento di 29 miliardi di sterline, con l'intenzione di ricostruire il Servizio Sanitario Nazionale. Questo include inoltre un recente investimento di 10 miliardi di sterline per la trasformazione digitale e tecnologica, mentre il Cancelliere ha confermato anche 11 miliardi di sterline per la difesa, al fine di garantire un'adeguata sicurezza all'organizzazione, essenziale per rafforzare il mercato nel Paese.

Spesa sanitaria in Europa nel 2022

Paesi | % del PIL |

Austria | 11.1 |

Belgio | 10.7 |

Francia | 11.8 |

Germania | 12.6 |

Italia | 9.0 |

Paesi Bassi | 10.1 |

Spagna | 9.7 |

Polonia | 6.4 |

Fonte: Organizzazione della Banca Mondiale

Principali attori del mercato dell'atrofia multisistemica:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato internazionale è effettivamente frammentato e unito, con la presenza di attori di rilievo, come Biogen, che detiene una quota di mercato stimata, seguita da Roche, che ne conquista una quota considerevole. Ciò è stato deliberatamente possibile grazie alla loro attenzione agli inibitori dell'alfa-sinucleina e alla diagnostica. Inoltre, UCB e Lundbeck stanno dominando il mercato complessivo con l'offerta di soluzioni per la cura sintomatica, seguite da Teva e Sun Pharma, che danno priorità ai farmaci generici a basso costo. Nel frattempo, partnership governative specifiche, collaborazioni basate sull'intelligenza artificiale, estensione dei mercati emergenti e ricerca e sviluppo basata sui biomarcatori sono altri fattori trainanti del mercato.

Ecco un elenco dei principali attori che operano nel mercato MSA:

Nome dell'azienda (Paese) | Focus sul settore | Quota di mercato (2025) |

Biogen (Stati Uniti) | Inibitori dell'alfa-sinucleina (ad esempio, cinpanemab in fase III) | 18,8% |

Roche (Svizzera) | Diagnostica neurodegenerativa (ad esempio, test sui biomarcatori Elecsys MSA) | 13,4% |

UCB (Belgio) | Immunoterapie mirate all'MSA-P | 9,7% |

Lundbeck (Danimarca) | Trattamenti sintomatici (ad esempio, Northera per la disautonomia) | 8,9% |

Teva Pharmaceuticals (Israele) | Formulazioni generiche di levodopa/carbidopa e nuove formulazioni di MSA | 8,1% |

Novartis (Svizzera) | Ricerca sulla terapia genica per MSA-C | xx% |

AbbVie (Stati Uniti) | Terapie a piccole molecole per la disfunzione autonomica | xx% |

Merck KGaA (Germania) | Agenti neuroprotettivi (ad esempio, studi di riutilizzo della cladribina) | xx% |

Sanofi (Francia) | Divisione malattie rare focalizzata sui biomarcatori MSA | xx% |

AstraZeneca (Regno Unito) | Collaborazione con aziende di intelligenza artificiale per la scoperta di farmaci MSA | xx% |

Sun Pharma (India) | Farmaci generici a basso costo (ad esempio, levodopa) per i mercati emergenti | xx% |

CSL Limited (Australia) | Terapie derivate dal plasma per l'autoimmunità associata a MSA | xx% |

Samsung Bioepis (Corea del Sud) | Biosimilari per la terapia di supporto dell'MSA (ad esempio, alternative alle IVIG) | xx% |

Hikma Pharmaceuticals (Regno Unito) | Formulazioni iniettabili per i sintomi acuti dell'MSA | xx% |

Pharmaniaga (Malesia) | Distribuzione di farmaci MSA su contratto governativo nell'ASEAN | xx% |

Fonti: Biogen, Roche, UCB, Lundbeck, Teva, Novartis, AbbVie, Merck, Sanofi, AstraZeneca, Sun Pharma, CSL, Samsung Bioepis, Hikma, Pharmaniaga

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato MSA:

Sviluppi recenti

- Nel settembre 2025, Teva Pharmaceuticals ha dichiarato che la FDA statunitense aveva prontamente concesso la designazione fast-track per la terapia sperimentale emrusolmin dell'organizzazione per il trattamento dell'MSA.

- Nel settembre 2025, AskBio Inc. ha notificato il completamento dell'arruolamento per REGENERATE MSA-101, il suo studio clinico di fase 1 su AB-105, una terapia genica sperimentale sviluppata con successo per il trattamento dell'MSA di tipo parkinsoniano.

- Nel febbraio 2025, l'amlenetug di Lundbeck , che rappresenta un'importante opzione terapeutica per la MSA, ha ricevuto la designazione fast-track dalla FDA e ha inoltre avviato MASCOT, uno studio clinico di fase III per garantire efficacia e sicurezza.

- Report ID: 3440

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.