Prospettive di mercato degli imballaggi in plastica stampata:

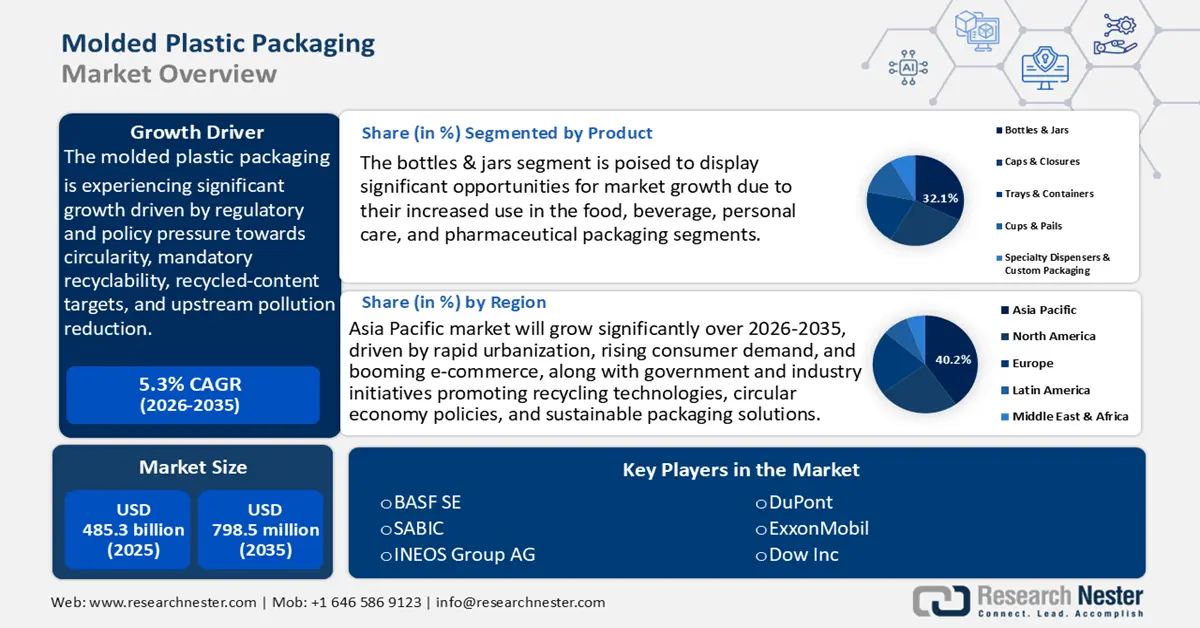

Il mercato degli imballaggi in plastica stampata è stato stimato in 485,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 798,5 miliardi di dollari entro la fine del 2035, con un CAGR del 5,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli imballaggi in plastica stampata è stimato in 515,6 miliardi di dollari.

Si prevede che il mercato degli imballaggi in plastica stampata crescerà con un trend positivo negli anni previsti, trainato principalmente dalla pressione normativa e politica verso la circolarità, la riciclabilità obbligatoria, gli obiettivi di contenuto riciclato e la riduzione dell'inquinamento a monte, che è diventato il principale motore a breve termine della crescita del prodotto negli imballaggi in plastica stampata, poiché i proprietari di marchi e i confezionatori sono costretti a riprogettare gli SKU, implementare resine post-consumo (PCR) comprovate e investire in verifica e tracciabilità. La sfida e la risposta politica sono quantificate nei documenti strategici governativi (ad esempio, la Strategia Nazionale degli Stati Uniti per la Prevenzione dell'Inquinamento da Plastica), che indicano obiettivi lungo tutto il ciclo di vita e riportano tassi di recupero storicamente bassi (riciclo a una sola cifra dei rifiuti plastici urbani negli anni precedenti), evidenziando un divario significativo tra l'attuale offerta di PCR e la domanda che la regolamentazione genererà.

Gli scenari politici dell'OCSE indicano che la produzione e il consumo di plastica cresceranno notevolmente senza politiche più incisive (si prevede un +70%, raggiungendo circa 736 milioni di tonnellate entro il 2040), sottolineando perché le autorità di regolamentazione e l'industria si concentrino su requisiti di riciclabilità e riutilizzo, che ristruttureranno significativamente l'approvvigionamento e le specifiche degli imballaggi stampati. Insieme, questi fattori politici generano una domanda a breve termine di rPET/rHDPE qualificato per uso alimentare, servizi di riprogettazione e attrezzature per realizzare strutture utilizzando monomateriali e sistemi di misurazione/rendicontazione, che aumentano il volume di approvvigionamento, la spesa in conto capitale e la ricerca e sviluppo su contratto per certificare materiali e processi.

Le filiere di fornitura delle materie plastiche stampate sono internazionali e strettamente legate alla fornitura di materie prime petrolchimiche, alla produzione di resine a valle e al commercio transfrontaliero di articoli in plastica finiti. Le esportazioni totali di materie plastiche e prodotti in plastica in tutto il mondo sono aumentate e, entro il 2021, il valore del mercato ha raggiunto quasi 1,2 trilioni di dollari. Questa crescita riguarda sia le materie prime per la produzione di plastica, sia i prodotti finiti in plastica e i rifiuti di plastica che vengono scambiati oltre i confini geografici. L'aumento del volume del commercio di plastica rivela la necessità impellente di cercare alternative alla plastica e di introdurre misure più severe per ridurre la contaminazione da plastica, salvaguardare gli oceani e affrontare il cambiamento climatico.

Le fluttuazioni mensili delle esportazioni/importazioni, illustrate dai comunicati commerciali nazionali e dai dati doganali, influenzano la disponibilità di resina a livello di stabilimento e il trasferimento del prezzo ai produttori di imballaggi. Negli Stati Uniti, l'indice dei prezzi alla produzione (IPP) dei prodotti in gomma e plastica era pari a 254,72 a luglio 2025, utilizzando un indice con dicembre 1984 = 100. Si tratta di un leggero miglioramento rispetto al mese scorso e anche rispetto a un anno fa. I valori dell'IPP dei materiali plastici e della resina (prodotti primari) erano pari a circa 284,25 a luglio 2025. I programmi federali statunitensi di finanziamento e sovvenzione per la ricerca (premi NSF e progetti di convergenza) hanno recentemente stanziato milioni di dollari per la scoperta di polimeri, polimeri sostenibili e processi di produzione basati sull'economia circolare, in risposta alla RDD (Ricerca e Sviluppo di Materiali) e all'espansione della capacità produttiva, il che segnala il sostegno governativo al co-investimento nella qualificazione di nuovi materiali e nell'aggiornamento dei processi da parte di OEM e produttori di imballaggi.

Mercato degli imballaggi in plastica stampata: fattori di crescita e sfide

Fattori di crescita

- Limitazioni all'offerta di resina post-consumo (PCR): l'aumento della domanda globale di plastica riciclata post-consumo (PCR) negli imballaggi sta aumentando più rapidamente dell'offerta. L'OCSE stima che i rifiuti di plastica quasi triplicheranno a livello globale entro il 2060 e che il riciclaggio di tutti i rifiuti non supererà il 17% senza politiche più solide. Ciò ha creato una situazione di prezzi elevati per le resine PCR di grado alimentare, come rPET e rHDPE, che sono più costose della resina vergine nei mercati controllati. L'Agenzia per la protezione dell'ambiente (EPA) degli Stati Uniti ribadisce che un aumento dei requisiti di contenuto riciclato (come l'obiettivo del 50% di PCR per le bottiglie per bevande in California entro il 2030) restringerà le catene di approvvigionamento delle materie prime. Con il crescente desiderio dei governi di istituire sistemi di Responsabilità Estesa del Produttore (EPR), i produttori di imballaggi in plastica stampata si trovano ad affrontare una maggiore concorrenza per le materie prime PCR disponibili, sia in termini di tempi di approvvigionamento che di costi di produzione complessivi.

- Sviluppo tecnologico nella produzione e nel riciclo di prodotti chimici: l'approvvigionamento di resina e l'economia degli imballaggi in plastica stampata stanno cambiando grazie all'innovazione supportata dal governo nella produzione chimica. Secondo il Dipartimento dell'Energia degli Stati Uniti (DOE), le innovazioni nei catalizzatori e nei processi hanno il potenziale per ottenere un miglioramento significativo dell'efficienza energetica dei processi chimici relativi alle materie plastiche. Analogamente, DECHEMA e l'Agenzia Internazionale per l'Energia (IEA) riferiscono che il cracking catalitico sofisticato e l'elettrificazione del processo di lavorazione potrebbero ridurre le emissioni di CO2 del settore chimico fino al 45% entro il 2050. Questi vantaggi riducono i costi operativi e le emissioni del ciclo di vita delle materie plastiche e hanno un impatto positivo diretto sui produttori di imballaggi che operano in regimi di divulgazione delle emissioni di carbonio più rigorosi. Miglioramenti della resa del 15-20% sono stati dimostrati anche in impianti pilota di riciclo chimico con il supporto del programma Horizon dell'UE, dove è possibile recuperare anche resine di qualità per imballaggi. Tutti questi sviluppi stanno aumentando l'efficienza dei costi e raggiungendo il soddisfacimento dei requisiti di approvvigionamento relativi alla sostenibilità.

- Responsabilità estesa del produttore (EPR) e riallocazione dei costi: l'implementazione dell'EPR sta trasferendo i costi di riciclo e smaltimento dai comuni ai produttori di imballaggi. Il Dipartimento per l'ambiente, l'alimentazione e gli affari rurali (DEFRA) stima che, una volta pienamente attuato, il programma EPR nel Regno Unito costerà ai produttori tra 1,3 e 1,7 miliardi di sterline all'anno in costi di conformità. Il Regolamento sugli imballaggi e i rifiuti di imballaggio (PPWR, 2025/40) della Commissione europea richiede che tutti gli imballaggi siano riciclabili entro il 2030 e che vi sia una soglia minima di contenuto riciclato. Tali azioni stanno spingendo verso la riprogettazione di imballaggi leggeri e monomateriale, nonché verso una maggiore integrazione del PCR. Nel caso degli imballaggi in plastica stampata, la conformità si traduce in maggiori costi di ricerca e sviluppo, test e approvvigionamento: le stime del settore indicano un aumento immediato del costo unitario.

Sfide

- Limitazioni all'approvvigionamento di resina post-consumo (PCR): la domanda nel mercato globale degli imballaggi in plastica stampata è in costante aumento verso l'uso di plastica riciclata post-consumo (PCR), poiché sempre più governi impongono requisiti minimi sul contenuto di plastica riciclata e le aziende si impegnano a favore di pratiche sostenibili. Tuttavia, le infrastrutture di raccolta, selezione e riprocessamento non sono state al passo con le ambizioni politiche, causando carenze di approvvigionamento e costi elevati. La PCR per uso alimentare, inclusi rPET e rHDPE, è particolarmente scarsa e può spesso raggiungere un prezzo più elevato rispetto alla resina vergine. Una distribuzione così diseguale rende più difficili le strategie di approvvigionamento, aumenta i tempi di consegna e svantaggia i produttori più piccoli con minore potere contrattuale. È probabile che la pressione sull'offerta rimanga costante senza ingenti investimenti pubblici e privati nei sistemi di riciclo, e questo eserciterà pressioni sui fornitori di imballaggi in plastica stampata a lungo termine per trovare materie prime PCR affidabili.

- Scarsa infrastruttura di raccolta e separazione: nella maggior parte delle aree, i sistemi di raccolta, selezione e separazione dei rifiuti plastici sono sottosviluppati. Tali carenze infrastrutturali riducono notevolmente l'efficacia delle attività di riciclaggio e recupero. In assenza di sistemi di raccolta efficaci, i rifiuti plastici tendono a essere contaminati da altri prodotti di scarto, complicando il processo di selezione e riducendo la qualità di qualsiasi potenziale materiale riciclabile. Inoltre, il numero di impianti di separazione e le tecnologie utilizzate sono obsoleti, il che rende difficile la lavorazione di diversi tipi di plastica. La mancanza di infrastrutture adeguate per il trasporto e il trasferimento interferisce anche con lo smaltimento tempestivo dei rifiuti. Queste difficoltà causano un maggiore inquinamento ambientale e la perdita della possibilità di recuperare risorse.

Dimensioni e previsioni del mercato degli imballaggi in plastica stampata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

485,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

798,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli imballaggi in plastica stampata:

Analisi del segmento di prodotto

Si prevede che bottiglie e barattoli cresceranno, raggiungendo la quota di mercato più ampia tra gli imballaggi in plastica stampata, pari al 32,1%, durante gli anni previsti. Questa crescita è trainata dal loro crescente utilizzo nei segmenti del packaging alimentare, delle bevande, della cura della persona e farmaceutico. Spinto dai modelli di consumo di acqua, latticini e succhi, oltre il 36% dei volumi globali di imballaggi in plastica è rappresentato da imballaggi per bevande. I requisiti obbligatori per il contenuto riciclato previsti dall'UE in materia di PPWR e dall'EPR nazionale stanno inoltre determinando un aumento dell'utilizzo di rPET e di bottiglie monomateriale riciclabili da parte dei produttori, incrementandone la domanda. I bassi costi di produzione, la scalabilità del sottosegmento e l'allineamento normativo ne hanno fatto una forza trainante nella crescita degli imballaggi in plastica stampata a livello globale. L'espansione della capacità produttiva è inoltre supportata da investimenti in linee di soffiaggio ad alta velocità e sistemi di riempimento automatizzati.

Le bottiglie per bevande sono trainate dall'elevato consumo di acqua, bevande gassate, succhi e latticini a livello mondiale. Un'attenzione crescente alla riciclabilità di queste bottiglie si sta concentrando anche su materiali riciclabili come il PET, spinta dalle crescenti pratiche di sostenibilità e dai requisiti normativi per aumentare il livello di contenuto riciclabile negli imballaggi. Nel frattempo, i flaconi per cosmetici e prodotti per la cura della persona stanno registrando una domanda di packaging in forte espansione, dovuta alla crescente spesa dei consumatori e all'ascesa degli e-commerce. Questa domanda pone l'accento su flaconi stampati di alta qualità, durevoli e riciclabili, prodotti con materiali come PET e polipropilene. Queste innovazioni fondamentali stanno riqualificando il mercato complessivo di bottiglie e barattoli, nel contesto delle preoccupazioni ambientali e in risposta alle nuove esigenze dei consumatori.

Analisi del segmento di processo

Si prevede che il segmento dello stampaggio a soffiaggio nel mercato degli imballaggi in plastica stampata crescerà con una quota di fatturato del 30,2% dal 2026 al 2035, grazie alla sua efficienza nella produzione di imballaggi ad alto volume, in particolare bottiglie e taniche. Lo stampaggio a soffiaggio a base di PET sta portando alla produzione di bottiglie leggere in grado di affrontare efficacemente le problematiche ambientali. Le innovazioni nel design riducono il consumo di materiali, migliorano la durata, aumentano la riciclabilità e riducono l'impronta di carbonio. Queste invenzioni soddisfano i crescenti requisiti normativi e dei consumatori in merito all'utilizzo di soluzioni di imballaggio sostenibili. Inoltre, le tecnologie di estrusione migliorate e lo stampaggio a soffiaggio multistrato hanno reso i materiali più efficienti e ridotto il consumo energetico e i costi di produzione. Insieme ai requisiti di riciclabilità basati sulle politiche, questi progressi tecnologici stanno stimolando direttamente l'espansione del mercato degli imballaggi in plastica stampata nel sottosegmento.

Taniche e grandi contenitori vengono utilizzati per trasportare liquidi sfusi come lubrificanti, oli, detergenti e prodotti chimici per l'agricoltura. I requisiti normativi per materiali riciclabili, resistenti agli agenti chimici e adatti all'uso alimentare (HDPE, PP, rHDPE) aumentano la domanda di contenitori certificati e standardizzati. Le statistiche commerciali riportate da 127 paesi mostrano che le esportazioni globali di contenitori progettati e attrezzati per essere trasportati con una o più modalità di trasporto hanno raggiunto oltre 12,6 miliardi nel 2023. Si tratta di un calo di 17,7 miliardi nel 2022. La Cina è stata il principale esportatore con una quota di mercato del 65,34% per gli imballaggi in plastica stampata e un valore di circa 8,28 miliardi di dollari, la Guyana con quasi 1,26 miliardi di dollari e gli Stati Uniti con quasi 503 milioni di dollari. Le bottiglie industriali sono preferite per la loro elevata richiesta di contenitori leggeri, resistenti e personalizzati nei settori chimico, farmaceutico e automobilistico. La tecnologia dello stampaggio a soffiaggio sta guadagnando terreno grazie all'esigenza di un imballaggio resistente che protegga il prodotto e ne garantisca una lunga conservazione. Inoltre, queste bottiglie beneficiano anche dei vantaggi derivanti dagli standard EPA per i contenitori e dal regolamento CLP dell'UE, che hanno promosso l'uso di bottiglie resistenti, etichettate e realizzate con materiali riciclati.

Analisi del segmento dei materiali

Si prevede che il segmento degli imballaggi in plastica stampata (PET) crescerà con una quota di mercato del 29,3% negli anni previsti, poiché è il materiale più utilizzato negli imballaggi in plastica stampata grazie alla sua resistenza, capacità barriera e riciclabilità. Bottiglie e contenitori in PET sono inoltre molto utili nelle applicazioni di bevande, alimenti e prodotti farmaceutici. Il PET costituisce una quota significativa dei rifiuti di imballaggio e, secondo le stime di Eurostat, l'Europa ha utilizzato solo circa 16,1 milioni di tonnellate di rifiuti di imballaggi in plastica nel 2022, a dimostrazione dell'elevata domanda e della pressione per il riciclo. I programmi globali di sostenibilità e i livelli obbligatori di materiale riciclato (ad esempio, il 30% di rPET entro il 2030) stanno favorendo l'rPET, aumentandone la quota di mercato. La capacità del PET di essere utilizzato nei processi di iniezione, soffiaggio e termoformatura garantisce una domanda costante in un'ampia gamma di mercati finali, rendendolo un importante motore di crescita del mercato.

La nostra analisi approfondita del mercato degli imballaggi in plastica stampata include i seguenti segmenti:

Segmento | Sottosegmento |

Processo |

|

Materiale |

|

Prodotto |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli imballaggi in plastica stampata - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

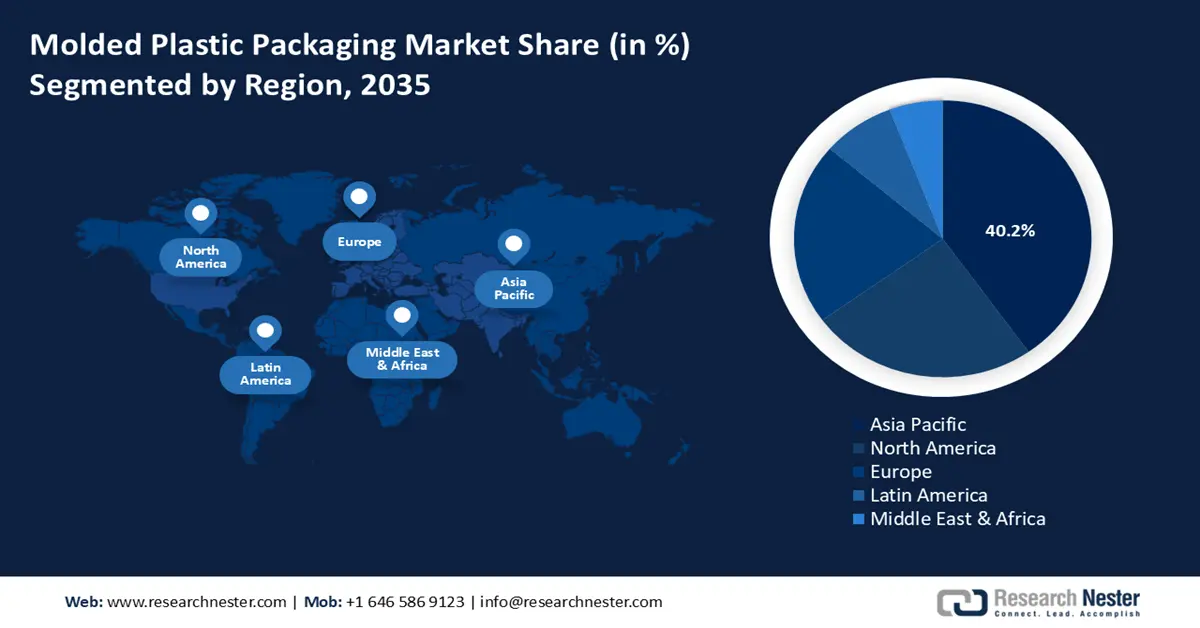

Si prevede che l'Asia-Pacifico dominerà il mercato globale degli imballaggi in plastica stampata con la quota di fatturato più elevata, pari al 40,2%, negli anni previsti dal 2026 al 2035, grazie alla crescente domanda dei consumatori, all'urbanizzazione e al boom dell'e-commerce. Tuttavia, l'aumento dei consumi, l'urbanizzazione e la mancanza di adeguati sistemi di gestione dei rifiuti hanno portato a una crescente crisi dell'inquinamento da plastica nella regione Asia-Pacifico, con gravi conseguenze ambientali e sanitarie. Si sta intensificando la spinta a rafforzare politiche, innovazione e infrastrutture per affrontare l'inquinamento da plastica, stimolando così la crescita del mercato degli imballaggi in plastica stampata nella regione.

Inoltre, per arginare la situazione del problema ecologico, governi e industrie stanno investendo nelle tecnologie di riciclo e nel riciclo di materiali come la plastica biodegradabile. Ad esempio, secondo il rapporto dell'APEC, il Piano d'azione regionale dell'ASEAN mira a utilizzare la cooperazione regionale per allineare la regione su politiche, condivisione delle conoscenze e finanziamenti congiunti per affrontare l'inquinamento marino da plastica. Si tratta di sforzi organizzati per rafforzare i sistemi di riciclo, l'uso sostenibile dei materiali e ridurre al minimo i rifiuti di plastica nei paesi dell'Asia-Pacifico. L'economia circolare e le politiche di responsabilità estesa del produttore sono in crescita, portando a nuove tendenze nella progettazione e nella composizione dei materiali degli imballaggi in plastica stampata. Ciò garantirà un equilibrio tra espansione del mercato e sostenibilità ambientale, dove gran parte del futuro degli imballaggi sostenibili si troverà nella regione dell'Asia-Pacifico.

Si prevede che il mercato cinese degli imballaggi in plastica stampata guiderà la regione Asia-Pacifico negli anni previsti, trainato dall'industrializzazione e dalla crescente domanda di prodotti confezionati. Secondo lo studio OCSE Regional Plastics Outlook, la plastica rappresenta circa il 2,2% dei costi di produzione in Cina, il che suggerisce che il settore è altamente integrato attraverso una serie di filiere industriali e svolge un ruolo significativo nel supporto della produzione nazionale. Si stanno privilegiando materiali riciclabili e di origine biologica, in sostituzione delle sostanze derivate dal petrolio, in conformità alle normative ambientali, tra cui il Plastic Pollution Control Action Plan del 2021. Gli sviluppi tecnologici nello stampaggio a iniezione e nell'automazione hanno aumentato l'efficienza produttiva e la qualità dei prodotti. Inoltre, l'e-commerce e l'urbanizzazione mantengono elevata la domanda di soluzioni di imballaggio leggere e protettive. La gestione dei rifiuti è un compito impegnativo; tuttavia, il progresso delle infrastrutture di riciclaggio e il modello di economia circolare, che contribuirebbero a raggiungere una crescita sostenibile del mercato degli imballaggi in plastica stampata, sono supportati da progetti guidati dal governo e dalla collaborazione con le industrie.

È probabile che il mercato degli imballaggi in plastica stampata in India cresca al CAGR più rapido negli anni previsti, grazie alla crescita dei settori alimentare, farmaceutico e della vendita al dettaglio. L'industria della plastica in India ha contribuito per circa 350.000 crore di rupie (circa 43 miliardi di dollari) al PIL nazionale nel 2021, con il packaging tra i segmenti chiave che hanno trainato questa crescita economica. La domanda di contenitori stampati in plastica è aumentata con lo sviluppo dell'e-commerce e della logistica della catena del freddo, essenziali per i prodotti farmaceutici e deperibili. Le norme sulla gestione dei rifiuti in plastica (2016), modificate nel 2021 dal governo indiano, riguardano la Responsabilità Estesa del Produttore (EPR), che prevede la raccolta e il riciclaggio dei rifiuti in plastica da parte di produttori e proprietari di marchi. Le linee guida facilitano anche una progettazione sostenibile degli imballaggi e l'utilizzo di plastica riciclata. Le esigenze dei consumatori e le normative sono soddisfatte dalle innovazioni delle soluzioni di imballaggio multistrato e delle plastiche biodegradabili. La crescente consapevolezza del mercato degli imballaggi in plastica stampata sta portando a un cambiamento nel settore e la crescita del mercato degli imballaggi in plastica stampata è legata a convenienza, prestazioni e conformità ambientale.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano degli imballaggi in plastica stampata crescerà in modo significativo, con una quota di fatturato del 24,8% nel periodo 2026-2035. Secondo Greenpeace USA, nel 2021 le famiglie statunitensi hanno prodotto circa 51 milioni di tonnellate di rifiuti di plastica, di cui 2,4 milioni di tonnellate sono state riciclate, pari a circa il 5-6% del totale. Contrariamente a quanto si pensa, nessuna delle forme di imballaggio in plastica negli Stati Uniti è classificabile come riciclabile. Inoltre, nel 2023, secondo il Global Commitment Progress Report della Ellen MacArthur Foundation, le aziende che rappresentano il 20% del settore mondiale degli imballaggi in plastica hanno definito obiettivi specifici per il 2025, tra cui l'utilizzo di maggiori materiali riciclati e sistemi di imballaggio riutilizzabili. Le innovazioni nelle plastiche stampate riciclabili e di origine biologica sono spinte dall'aumento delle normative e dalla domanda dei consumatori. Per raggiungere gli obiettivi ambientali, le parti interessate sono interessate allo sviluppo di impianti di riciclaggio, alla progettazione dei materiali per facilitarne la riciclabilità e all'utilizzo di plastiche monouso. Queste misure sono in linea con le campagne regionali volte a contrastare l'inquinamento da plastica e a promuovere imballaggi sostenibili.

Si prevede che il mercato statunitense degli imballaggi in plastica stampata dominerà la regione nordamericana entro il 2035, trainato principalmente dalla crescente domanda nei mercati degli imballaggi per alimenti, bevande e prodotti sanitari. Secondo l'Agenzia per la Protezione Ambientale degli Stati Uniti (EPA), il 12,2% dei rifiuti solidi urbani era costituito da plastica e ammontava a 35,7 milioni di tonnellate. Solo l'8,7% di questa è stato riciclato, 27 milioni di tonnellate sono state smaltite in discarica e 5,6 milioni di tonnellate sono state bruciate come fonte di energia. Le bottiglie/vasetti in PET sono state riciclate al 29,1% e le bottiglie in HDPE naturale al 29,3%. L'e-commerce ha ulteriormente creato la necessità di sviluppare contenitori in plastica stampata resistenti con il vantaggio di protezione e trasporto leggero. Inoltre, normative come l'US Plastics Pact stanno spingendo i progettisti di imballaggi verso un design più sostenibile che promuova l'uso di materiali riciclati e materiali riciclabili. Tecnologie di produzione avanzate come lo stampaggio a iniezione e la termoformatura stanno aumentando l'efficienza della produzione e rendendo possibile la formatura di imballaggi complessi. Tra le forze positive che hanno aiutato il mercato a progredire nonostante le difficoltà ambientali figurano lo sviluppo di plastiche biodegradabili e la modernizzazione degli impianti di riciclaggio.

Si prevede che il mercato degli imballaggi in plastica stampata in Canada crescerà a un ritmo costante durante l'anno di riferimento, ovvero entro il 2035. La strategia "Zero Plastic Waste" del governo canadese mira a ridurre significativamente l'inquinamento da plastica, incoraggiando i produttori di materiali da imballaggio a utilizzare più plastica stampata riciclabile e di origine biologica. Nel 2021, il 28% di tutta la plastica prodotta per il consumo in Canada era costituita da imballaggi. I canadesi hanno prodotto 4.986 chilotoni di rifiuti di plastica, da cui sono state ricavate circa 365 chilotoni di resine plastiche riciclate, di cui l'87,3% costituiva materiali di imballaggio riciclati, principalmente bottiglie. L'industria alimentare e delle bevande continua a essere un importante consumatore di contenitori in plastica stampata leggeri e antimanomissione. Anche le materie plastiche composite e gli additivi vengono innovati per essere più riciclabili, il che aumenta ulteriormente la domanda nel Paese. Industria, governo e associazioni ambientaliste stanno collaborando per semplificare la filiera degli imballaggi e soddisfare la domanda dei consumatori di imballaggi più rispettosi dell'ambiente.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo degli imballaggi in plastica stampata crescerà in modo sostanziale durante l'anno previsto, con una quota di fatturato del 21,3% entro il 2035, grazie ai rigorosi requisiti ambientali, alla domanda di imballaggi sostenibili da parte dei consumatori e all'elevata innovazione di mercato. L'Europa genera quasi 32 milioni di tonnellate di rifiuti di plastica ogni anno, con la sola Europa occidentale che consuma circa 150 kg di plastica a persona all'anno, più del doppio della media globale (circa 60 kg). Solo circa il 9% di tutta la plastica prodotta è stata riciclata. Il mercato si sta muovendo rapidamente verso plastiche stampate a base biologica, compostabili e riciclabili come soluzione alle problematiche ambientali. L'industria degli imballaggi sta inoltre dando priorità agli investimenti in eco-design, tecnologie di selezione all'avanguardia e ammodernamenti infrastrutturali che aumenteranno il recupero dei materiali e ridurranno al minimo lo smaltimento in discarica. La strategia per le risorse e i rifiuti del Regno Unito ha l'obiettivo di garantire che tutti gli imballaggi in plastica immessi sul mercato siano riciclati, riutilizzati o compostabili entro il 2025, con obiettivi giuridicamente vincolanti e volontari a supporto di questo obiettivo. Tra gli ambiziosi obiettivi stabiliti nel piano rientrano l'azzeramento dei rifiuti di plastica evitabili entro il 2042 e l'azzeramento dei rifiuti evitabili entro il 2050. Inoltre, il Plastics Pact del Regno Unito, un'iniziativa volontaria del settore che coinvolge i produttori responsabili dell'80% degli imballaggi in plastica dei supermercati del Paese, si impegna a garantire che il 70% di tutti gli imballaggi in plastica venga correttamente riciclato o compostato entro il 2025 e che la percentuale media di materiale riciclato in tutti gli involucri di plastica sia del 30%. Grazie alla sua consolidata rete di raccolta a doppio sistema, alle elevate quote di riciclaggio e ai sofisticati impianti di smistamento, la Germania, pioniera nella gestione dei rifiuti di plastica, ha aumentato la sua quota di imballaggi in plastica riciclata meccanicamente dal 42,1% nel 2018 al 68,9% nel 2023, dando il buon esempio nella promozione di un'economia circolare su scala regionale.

Principali attori del mercato degli imballaggi in plastica stampata:

Il mercato degli imballaggi in plastica stampata è dominato da colossi multinazionali e produttori specializzati, distribuiti in un panorama competitivo. I principali concorrenti si stanno concentrando sullo sviluppo di linee di prodotto attraverso plastiche innovative e sostenibili e plastiche di origine biologica per soddisfare i requisiti ambientali globali e la domanda dei consumatori di imballaggi ecocompatibili. Acquisizioni strategiche, investimenti in tecnologie di produzione più avanzate ed espansioni geografiche sono comuni tra queste aziende. Inoltre, produttori giapponesi come Toray o Sekisui Chemical sono specializzati in polimeri ad alte prestazioni, mentre aziende statunitensi come DuPont e Dow sono pioniere di una nuova era nel campo della chimica. Questo variegato ecosistema competitivo contribuisce a sostenere un costante progresso tecnologico e promuove gli sforzi per la sostenibilità.

I principali produttori mondiali di imballaggi in plastica stampata

Nome dell'azienda | Quota di mercato stimata (%) | Paese di origine |

BASF SE | 8,3% | Germania |

SABIC | 7,7% | Arabia Saudita |

INEOS Group AG | 5,8% | Svizzera |

DuPont | 6,2% | U.S.A. |

ExxonMobil | 5,7% | U.S.A. |

Dow Inc | xx% | U.S.A. |

Eastman Chemical Company | xx% | U.S.A. |

Chevron Phillips Chemical LLC | xx% | U.S.A. |

LG Chem | xx% | Corea del Sud |

Reliance Industries Limited | xx% | India |

Hup Seng Industries Berhad | xx% | Malaysia |

Toray Industries, Inc. | xx% | Giappone |

Sekisui Chemical Co., Ltd. | xx% | Giappone |

Mitsubishi Chemical Holdings | xx% | Giappone |

Kuraray Co., Ltd. | xx% | Giappone |

Sviluppi recenti

- Nel maggio 2025, Avantium, in collaborazione con Bottle Collective, ha presentato nuove bottiglie in fibra basate sulla tecnologia Dry Molded Fiber con il polimero vegetale PEF di Avantium. Nell'ambito di questa partnership, gli interventi di riciclo degli imballaggi saranno implementati su una barca riciclabile al 100%, a seguito della crescente pressione da parte di clienti e governi per l'utilizzo di materiali ecocompatibili. Le bottiglie in fibra presentano eccellenti proprietà barriera che contribuiscono a migliorare la durata di conservazione e la resistenza meccanica del prodotto e possono essere utilizzate nel packaging di alimenti, bevande e prodotti per la cura della persona. Questa introduzione rende Avantium e Bottle Collective leader nell'innovazione sostenibile nel settore degli imballaggi in plastica stampata, puntando a una transizione verso un'economia circolare e un basso impatto ambientale.

- Nel giugno 2025, Ence ha avviato la produzione di una nuova gamma di materiali di imballaggio rinnovabili a base di cellulosa stampata, da utilizzare in sostituzione dei tradizionali vassoi in plastica, principalmente nel settore alimentare. Gli obiettivi di sostenibilità sono supportati all'interno di questo prodotto offrendo opzioni compostabili e completamente riciclabili, in linea con le più rigorose politiche ambientali e le scelte dei consumatori a sostegno di imballaggi ecologici. L'azienda prevede di raggiungere una produzione annua di 40 milioni di contenitori nel 2026, dopo aver investito in modo significativo nella produzione, che aumenterà la capacità produttiva e l'ottimizzazione dei processi. L'introduzione di Ence fa parte di una tendenza ancora più ampia del settore, volta a rivolgersi alle energie rinnovabili e a ideare tecnologie che renderanno il processo di imballaggio sufficientemente sostenibile da eliminare potenzialmente i rifiuti di plastica e l'impronta di carbonio.

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.