Prospettive del mercato dell'idrogeno a basse emissioni di carbonio:

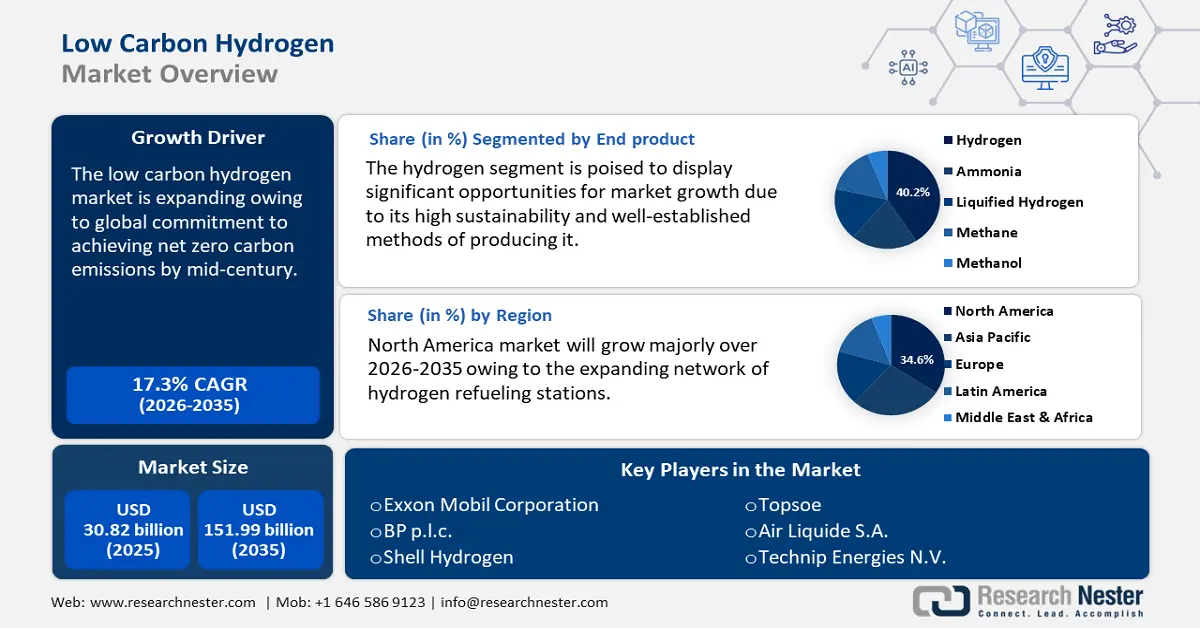

Il mercato dell'idrogeno a basse emissioni di carbonio ha superato i 30,82 miliardi di dollari nel 2025 e si prevede che supererà i 151,99 miliardi di dollari entro il 2035, con una crescita di oltre il 17,3% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore dell'idrogeno a basse emissioni di carbonio raggiungerà i 35,62 miliardi di dollari.

Si prevede che il mercato globale dell'idrogeno a basse emissioni di carbonio crescerà ulteriormente grazie all'impegno globale per raggiungere zero emissioni nette di carbonio entro la metà del secolo. Per contrastare gli impatti negativi del cambiamento climatico, i governi di tutto il mondo stanno definendo obiettivi climatici ambiziosi e l'idrogeno a basse emissioni di carbonio sta diventando un elemento sempre più importante di questo cambiamento. L'Agenzia Internazionale per l'Energia (IEA) ha riferito che il numero di progetti per i quali è stata presa la decisione finale di investimento è raddoppiato negli ultimi 12 mesi. Entro il 2030, si prevede che ciò quintuplicherà la produzione mondiale di idrogeno a basse emissioni. Attualmente, sono 20 i gigawatt (GW) di capacità di elettrolisi in tutto il mondo che hanno raggiunto la decisione finale di investimento.

Con emissioni minime in settori come la produzione pesante e i trasporti a lunga distanza, dove le emissioni sono difficili da ridurre e soluzioni alternative non sono disponibili o sono difficili da adottare, l'idrogeno e i combustibili a base di idrogeno possono essere cruciali per la decarbonizzazione di tali settori. L'IEA ha riferito che la produzione globale di idrogeno ha rilasciato 920 milioni di tonnellate di CO2 nel 2023. Circa il 20% proveniva da carbone non abbattuto, che emette 22-26 kg di CO2 equivalente (CO2-eq)/kg di H2, mentre circa due terzi provenivano da gas naturale non abbattuto, che emette 10-12 kg di CO2-eq/kg di H2.

Il grafico sottostante mostra le emissioni di carbonio derivanti dalla produzione globale di idrogeno:

Chiave Idrogeno a basso tenore di carbonio Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

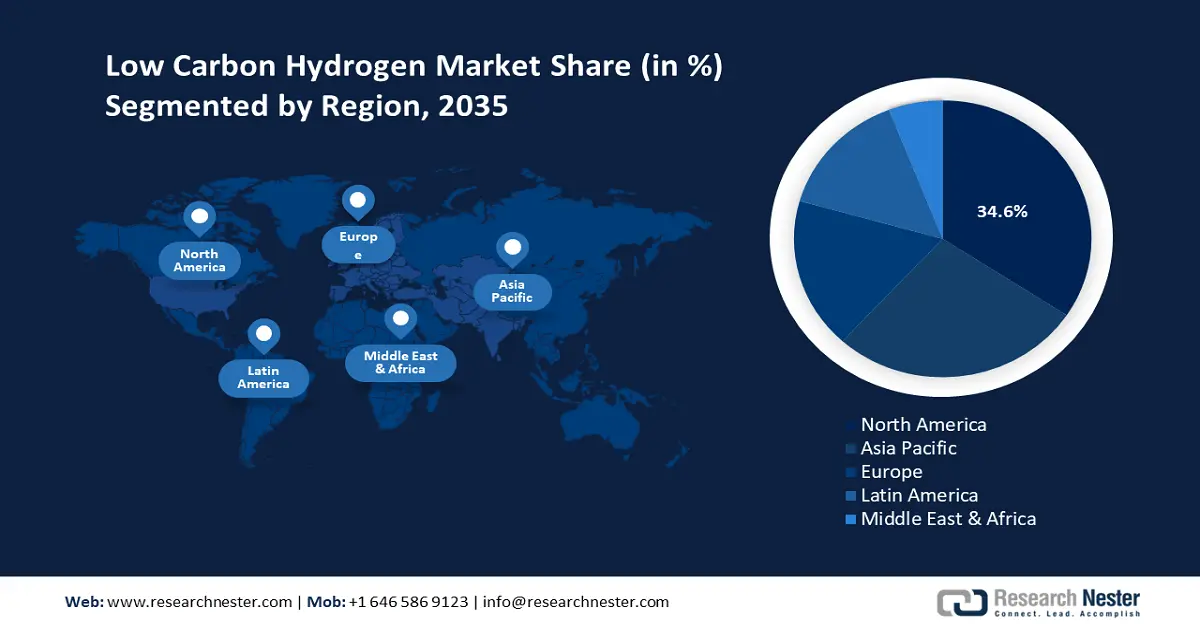

- Il mercato nordamericano dell'idrogeno a basse emissioni di carbonio rappresenterà una quota del 34,60% entro il 2035, trainato dal forte sostegno governativo, dagli investimenti e dall'impegno per la decarbonizzazione.

- Il mercato dell'Asia-Pacifico registrerà una crescita significativa nel periodo di previsione 2026-2035, attribuibile alla consistente domanda industriale, agli aggressivi obiettivi di decarbonizzazione e al sostegno governativo.

Approfondimenti sul segmento:

- Si prevede che il segmento dell'idrogeno nel mercato dell'idrogeno a basse emissioni di carbonio deterrà una quota significativa entro il 2035, trainato dalla crescente domanda dovuta alla sostenibilità dell'idrogeno e al suo utilizzo nei trasporti e nella produzione di energia.

- Si prevede che il segmento del reforming del metano con vapore (SMR) nel mercato dell'idrogeno a basse emissioni di carbonio deterrà una quota significativa entro il 2035, alimentato da metodi collaudati, convenienza e minori emissioni di gas serra se combinato con la cattura del carbonio.

Principali trend di crescita:

- Maggiore adozione nel settore industriale

- Crescenti investimenti nelle infrastrutture per l'idrogeno

Principali sfide:

- Costi di produzione più elevati

- Infrastrutture sottosviluppate

Attori principali: Exxon Mobil Corporation, BP p.l.c., Shell, Topsoe, Air Liquide S.A., Technip Energies N.V., TotalEnergies SE, Green Hydrogen International, Intercontinental Energy Corp, Fortescue Future Industries Pty Ltd..

Globale Idrogeno a basso tenore di carbonio Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 30,82 miliardi di USD

- Dimensioni del mercato nel 2026: 35,62 miliardi di USD

- Dimensioni previste del mercato: 151,99 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 17,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 34,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Australia

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato dell'idrogeno a basse emissioni di carbonio:

Fattori di crescita

- Maggiore adozione nel settore industriale: alla luce della loro dipendenza dai combustibili fossili e dai processi ad alta temperatura, settori come l'acciaio, il cemento e la chimica sono tra i più difficili da eliminare dall'economia in termini di emissioni di carbonio. Un'opzione pratica per ridurre drasticamente le emissioni in questi settori è l'idrogeno a basse emissioni di carbonio. Tecniche di riduzione diretta basate sull'idrogeno possono essere utilizzate per creare acciaio con emissioni di CO2 inferiori rispetto agli altiforni convenzionali. Analogamente, l'idrogeno può essere utilizzato come materia prima essenziale nel settore chimico per produrre metanolo e ammoniaca senza l'impatto di carbonio derivante dall'utilizzo di metodi tradizionali.

Oltre ad aiutare queste aziende a soddisfare rigorosi standard sulle emissioni, l'utilizzo di idrogeno a basse emissioni di carbonio offre loro un vantaggio competitivo, in quanto la domanda di prodotti ecocompatibili è in aumento a livello globale. Aziende e nazioni possono affermarsi come leader nell'economia industriale verde in via di sviluppo investendo tempestivamente in infrastrutture e tecnologie per l'idrogeno. Elemento chiave della transizione globale verso un futuro a basse emissioni di carbonio, le soluzioni a idrogeno possono anche essere sviluppate e implementate più rapidamente nelle applicazioni industriali grazie alla cooperazione internazionale e a normative di supporto. - Crescente investimento nelle infrastrutture per l'idrogeno: l'attrattiva economica della produzione di idrogeno a basse emissioni in aree ricche di fonti energetiche rinnovabili aumenterà con l'aumento della domanda, rendendo necessario un maggiore trasporto per collegare gli impianti di produzione con i centri di domanda. Governi e operatori del settore privato stanno offrendo fondi per costruire condotte, impianti di stoccaggio e hub integrati per l'idrogeno, creando una solida catena di approvvigionamento a supporto delle industrie che mirano a decarbonizzare. L'AIE ha indicato che attualmente sono in uso oltre 5.000 chilometri di condotte per l'idrogeno a livello globale, la maggior parte delle quali sono di proprietà privata e servono a collegare i clienti industriali. Il progetto H2CAST Etzel, ad esempio, ha trasformato con successo due ampie caverne di sale utilizzate per lo stoccaggio del gas in impianti di stoccaggio dell'idrogeno nel dicembre 2023. I test di tenuta sono stati completati nel 2024. In una caverna di sale nella Germania settentrionale, Uniper ha avviato un progetto di test per lo stoccaggio dell'idrogeno nell'agosto 2024. Altre forme di stoccaggio dell'idrogeno nel sottosuolo sono in fase di sperimentazione, sebbene a un livello di maturità tecnologica inferiore.

Inoltre, con l'espansione delle infrastrutture, il costo dell'idrogeno a basse emissioni di carbonio diminuisce, favorendone l'adozione in settori come i trasporti, la produzione di energia e l'industria pesante, contribuendo così al raggiungimento degli obiettivi climatici globali. Al contrario, il costo dell'idrogeno a basse emissioni di carbonio prodotto utilizzando energia elettrica rinnovabile dovrebbe diminuire, poiché il costo delle tecnologie di elettrolisi e dell'energia elettrica rinnovabile continuerà a diminuire, principalmente grazie agli effetti di apprendimento, ai progressi tecnologici e alla realizzazione di economie di scala.

Il grafico sottostante indica il costo dell'idrogeno a basse emissioni di carbonio derivante da energia elettrica rinnovabile:

Sfide

- Costi di produzione più elevati: i costi di produzione e di sviluppo delle infrastrutture rappresentano un ostacolo significativo all'espansione del mercato dell'idrogeno a basse emissioni di carbonio. Il processo di elettrolisi per la produzione di idrogeno a basse emissioni di carbonio, in particolare di idrogeno verde, richiede un elevato apporto energetico da fonti rinnovabili, il che potrebbe essere costoso. Il costo di produzione dell'idrogeno verde è ancora superiore a quello della produzione di idrogeno convenzionale da combustibili fossili, nonostante il costo delle energie rinnovabili sia in calo.

- Infrastrutture sottosviluppate: la produzione, lo stoccaggio, la distribuzione e il trasporto dell'idrogeno dipendono tutti da infrastrutture sottosviluppate che richiedono ingenti capitali. Costruire nuovi gasdotti, impianti di stoccaggio e stazioni di ricarica dell'idrogeno richiede ingenti risorse finanziarie. L'uso estensivo dell'idrogeno come fonte di combustibile è limitato dall'assenza di infrastrutture attuali, che presenta difficoltà logistiche. Inoltre, la scalabilità della produzione di idrogeno a basse emissioni di carbonio è ancora nelle sue fasi iniziali. Anche la fattibilità commerciale su larga scala di tecnologie avanzate come la cattura, l'utilizzo e lo stoccaggio del carbonio (CCUS) per l'idrogeno blu è ancora lontana. L'implementazione e l'integrazione su larga scala negli attuali sistemi energetici sono ostacolate da queste incertezze economiche e tecnologiche.

Dimensioni e previsioni del mercato dell'idrogeno a basse emissioni di carbonio:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

17,3% |

|

Dimensione del mercato dell'anno base (2025) |

30,82 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

151,99 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'idrogeno a basse emissioni di carbonio:

Analisi del segmento di processo

Si prevede che il segmento del reforming del metano con vapore (SMR) acquisirà una quota significativa del mercato dell'idrogeno a basse emissioni di carbonio entro il 2035. Grazie ai suoi metodi collaudati e alla sua convenienza, il reforming del metano con vapore è attualmente la procedura più utilizzata. In sostanza, si tratta del processo mediante il quale vapore e gas naturale si combinano per formare idrogeno, monossido di carbonio e una quantità trascurabile di anidride carbonica. Oltre a produrre idrogeno, o idrogeno blu, questo risultato complessivo riduce notevolmente le emissioni di gas serra se abbinato a metodi di cattura, utilizzo e stoccaggio del carbonio. Nel reforming del metano con vapore, metano e vapore si combinano con un catalizzatore a pressioni comprese tra 3 e 25 bar (1 bar = 14,5 psi) per creare idrogeno, monossido di carbonio e una quantità trascurabile di anidride carbonica. Il reforming del metano con vapore è endotermico, il che significa che affinché la reazione avvenga, è necessario applicare calore al processo.

Analisi del segmento del prodotto finale

Si prevede che il segmento dell'idrogeno dominerà la quota di mercato dell'idrogeno a basse emissioni di carbonio, con una quota di circa il 40,2% entro la fine del 2035. Il mercato sta registrando un aumento della domanda di idrogeno grazie alla sua elevata sostenibilità e ai metodi consolidati per produrlo. Data la sua versatilità, l'idrogeno viene quindi utilizzato come fonte energetica privilegiata in diversi settori, tra cui i trasporti e la produzione di energia. Inoltre, i crescenti progressi tecnologici nel settore dell'idrogeno, in particolare nelle fonti di generazione di energia rinnovabile, tra cui l'energia solare ed eolica, stanno trainando il mercato.

La nostra analisi approfondita del mercato globale dell'idrogeno a basse emissioni di carbonio include i seguenti segmenti:

Processo |

|

Fonte di energia |

|

Prodotto finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dell'idrogeno a basse emissioni di carbonio:

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America, nel mercato dell'idrogeno a basse emissioni di carbonio, deterrà una quota di fatturato superiore al 34,6% entro il 2035. Il forte sostegno governativo, gli ingenti investimenti e una decisa dedizione alla decarbonizzazione stanno dando impulso al settore nella regione. Le sofisticate competenze di ricerca e sviluppo della regione, la rete in espansione di stazioni di rifornimento di idrogeno e le infrastrutture esistenti contribuiscono al predominio del mercato dell'idrogeno a basse emissioni di carbonio in Nord America. Il Nord America è in una posizione di forza per guidare la transizione globale all'elettricità alimentata a idrogeno, con la crescente necessità di alternative energetiche pulite. Grazie alla loro tecnologia avanzata, alla ricchezza di risorse naturali e alla politica progressista, Stati Uniti e Canada stanno guidando questa espansione.

L'Infrastructure Investment and Jobs Act, che stanzia ingenti fondi per progetti sull'idrogeno, è una delle politiche globali implementate dal governo degli Stati Uniti per sostenere l'economia dell'idrogeno. Per accelerare l'accettazione dell'idrogeno a basse emissioni di carbonio sul mercato, il progetto Hydrogen Shot del Dipartimento dell'Energia degli Stati Uniti mira ad abbassare il prezzo dell'idrogeno pulito entro dieci anni. Il supporto legislativo più completo al mondo per il settore dell'idrogeno pulito è fornito dalla Bipartisan Infrastructure Law e dall'Inflation Reduction Act. Si prevede che l'industria pesante e altri settori dell'economia difficili da gestire trarranno grandi benefici dall'espansione della produzione di combustibili a basse emissioni di carbonio come l'idrogeno.

Grandi industrie e istituti accademici stanno lavorando per sviluppare e ampliare la tecnologia dell'idrogeno, garantendo che gli Stati Uniti rimangano leader globali. Questo alimenta l'espansione del mercato dell'idrogeno a basse emissioni di carbonio.

Anche il Canada investe in modo significativo nel settore dell'idrogeno a basse emissioni di carbonio, grazie alle sue abbondanti riserve di energia rinnovabile e alle solide normative ambientali. Con un'enfasi sulla produzione, l'uso locale e il potenziale di esportazione, la Strategia sull'idrogeno del governo canadese fornisce un quadro per posizionare il Canada come leader globale nel settore dell'idrogeno. Natural Resources Canada ha indicato che l'idrogeno a basse emissioni di carbonio è una componente chiave del quadro delineato nella Strategia sull'idrogeno per il Canada, che mira a raggiungere emissioni nette pari a zero entro il 2050, promuovendo al contempo l'occupazione, l'economia, le esportazioni e la tutela ambientale. L'interesse per l'idrogeno a basse emissioni di carbonio è in forte crescita in tutto il Canada. Sono stati segnalati circa 80 progetti di produzione di idrogeno a basse emissioni di carbonio, il che indica che oltre 100 miliardi di dollari di potenziali investimenti sono interessati a perseguire questa opzione di energia pulita.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'idrogeno a basse emissioni di carbonio dell'Asia-Pacifico crescerà a un ritmo significativo durante il periodo di previsione. Il mercato dell'idrogeno a basse emissioni di carbonio è in più rapida crescita durante il periodo di previsione, spinto dalla confluenza di una sostanziale domanda industriale, obiettivi di decarbonizzazione aggressivi e un solido sostegno governativo. La regione è quella in più rapida crescita a livello mondiale grazie agli sforzi coordinati in tutta la regione, supportati da normative vantaggiose, investimenti significativi e miglioramenti tecnici.

Inoltre, il mercato cinese dell'idrogeno a basse emissioni di carbonio sta vivendo una crescita significativa, trainato da solide politiche governative e ingenti investimenti. Nel dicembre 2024, il governo cinese ha presentato un piano volto a stimolare la domanda e ridurre i costi per accelerare l'uso dell'idrogeno a basse emissioni di carbonio nei settori industriali. Grazie alla spinta delle imprese energetiche statali rappresentate da Sinopec, la Cina è sulla buona strada per raggiungere l'obiettivo di produrre 100.000-200.000 tonnellate/anno di idrogeno da fonti rinnovabili entro il 2025.

Senza stabilire un obiettivo specifico, il Ministero dell'Industria e della Tecnologia dell'Informazione (MIIT) ha affermato che i settori dell'acciaio, della sintesi dell'ammoniaca, della sintesi del metanolo e della raffinazione dovrebbero tutti implementare l'idrogeno a basse emissioni di carbonio su larga scala entro il 2027. Per sviluppare diversi nuovi casi d'uso dell'idrogeno a basse emissioni di carbonio nei settori della navigazione, dell'aviazione, del trasporto ferroviario, della produzione di energia e dello stoccaggio di energia entro il 2027, il MIIT supporta anche ulteriori progetti dimostrativi nei settori dell'energia e dei trasporti.

In India , il mercato dell'idrogeno a basse emissioni di carbonio è guidato dalle politiche governative, dalla domanda industriale e dagli impegni globali in materia di clima. Il Press Information Bureau ha sottolineato che l'obiettivo dell'India di diventare un leader globale nella produzione ed esportazione di idrogeno verde è incarnato nella Missione Nazionale per l'Idrogeno Verde. Questo programma, avviato dal Consiglio dei Ministri dell'Unione nel gennaio 2022, mira a produrre 5 milioni di tonnellate di idrogeno verde all'anno entro il 2030. Per incoraggiare la produzione di ammoniaca verde, in particolare per l'industria dei fertilizzanti, il Ministero delle Nuove Energie Rinnovabili (MNRE) ha lanciato il Programma SIGHT - Componente II.

Analogamente, la Corea del Sud ha istituito un quadro istituzionale per l'utilizzo dell'idrogeno pulito nel settore elettrico, dopo aver compreso la sua importanza cruciale per raggiungere i propri Contributi Determinati a Livello Nazionale (NDC). Invest Korea sottolinea che il 10° Piano Regolatore per l'Approvvigionamento e la Domanda di Energia Elettrica ha fissato nel 2023 un obiettivo di un rapporto idrogeno/ammoniaca del 2,1% nella produzione di energia elettrica (13 TWh) entro il 2030. Per incoraggiare le aziende elettriche a impegnarsi liberamente per raggiungere questo obiettivo, è stato creato il sistema Clean Hydrogen Production Standard (CHPS), un mercato dell'idrogeno a basse emissioni di carbonio basato su gare d'appalto.

Attori del mercato dell'idrogeno a basse emissioni di carbonio:

- Exxon Mobil Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BP plc

- Shell Hydrogen

- Topsoe

- Air Liquide SA

- Technip Energies NV

- TotalEnergies SE

- Idrogeno verde internazionale

- Intercontinental Energy Corp

- Fortescue Future Industries Pty Ltd

Il mercato dell'idrogeno a basse emissioni di carbonio è caratterizzato dall'esistenza di concorrenti consolidati che competono sulla base di innovazioni tecnologiche, qualità dei prodotti e innovazione. I principali attori del mercato ricorrono spesso a mosse strategiche come fusioni, acquisizioni ed espansioni per aumentare la propria presenza sul mercato dell'idrogeno a basse emissioni di carbonio e soddisfare efficacemente la crescente domanda.

Sviluppi recenti

- Nel novembre 2024, Topsoe , leader mondiale nelle tecnologie per la riduzione delle emissioni di carbonio, e Aramco, azienda globale integrata di energia e prodotti chimici, hanno firmato un accordo di sviluppo congiunto (JDA) per produrre idrogeno a basse emissioni di carbonio, noto anche come idrogeno blu, utilizzando la rivoluzionaria tecnologia eREACT di Topsoe presso l'impianto Shaybah NGL di Aramco.

- Nel giugno 2024, ExxonMobil e Air Liquide hanno annunciato un accordo per supportare la produzione di idrogeno e ammoniaca a basse emissioni di carbonio presso lo stabilimento ExxonMobil di Baytown, in Texas. L'accordo consentirà il trasporto di idrogeno a basse emissioni di carbonio attraverso l'attuale rete di condotte di Air Liquide. Inoltre, Air Liquide costruirà e gestirà quattro grandi unità modulari di separazione dell'aria (LMA) per fornire 9.000 tonnellate di ossigeno e fino a 6.500 tonnellate di azoto al giorno.

- Report ID: 7412

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.