Prospettive di mercato dei sistemi di trasporto intelligenti:

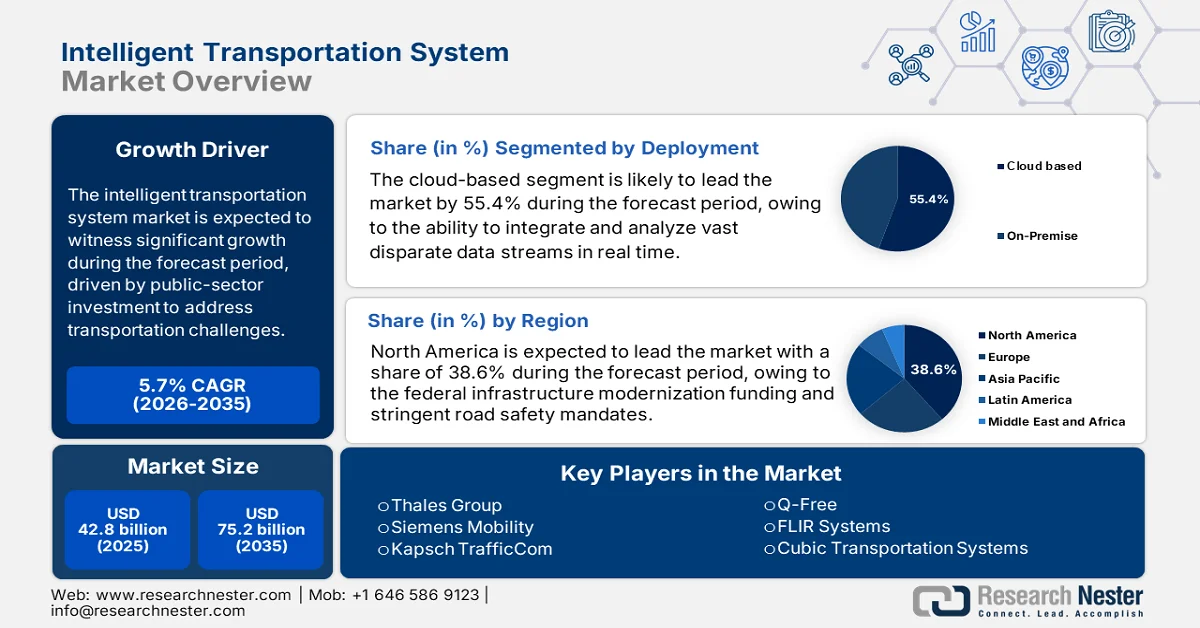

Il mercato dei sistemi di trasporto intelligenti è stato stimato in 42,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 75,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dei sistemi di trasporto intelligenti valga 45,2 miliardi di dollari.

Il mercato è trainato dagli investimenti del settore pubblico volti ad affrontare le principali sfide operative nelle reti di trasporto. Secondo i dati del CNU Journal di aprile 2022, la Federal Highway Administration segnala che negli Stati Uniti la congestione e la mobilità inaffidabile comportano costi economici per oltre 190 miliardi di dollari all'anno, spingendo le agenzie federali e statali a dare priorità all'ottimizzazione dei corridoi di gestione del traffico e ai programmi di monitoraggio della sicurezza nell'ambito dei flussi di finanziamento relativi ai sistemi di trasporto intelligenti. Inoltre, il rapporto della Federal Highway Administration di febbraio 2026 mostra che l'Infrastructure Investment and Jobs Act statunitense stanzia oltre 350 miliardi di dollari per le autostrade e i programmi di sicurezza con meccanismi di finanziamento dedicati, come il programma di innovazione e tecnologia avanzata per i trasporti a sostegno degli aggiornamenti ITS statali e comunali.

Inoltre, i dati dell'Organizzazione Mondiale della Sanità di dicembre 2023 mostrano che quasi 1,19 milioni di persone muoiono ogni anno a causa di incidenti stradali. Questi dati rafforzano l'approvvigionamento continuo di sistemi di monitoraggio in tempo reale, automazione dell'applicazione delle norme e risposta agli incidenti da parte delle autorità dei trasporti. Inoltre, le pressioni dell'urbanizzazione e del trasporto merci sostengono ulteriormente la spesa istituzionale sul mercato. Il rapporto Geography of Transportation 2024 indica che il PIL dei trasporti varia dal 6% al 12% e le inefficienze possono ridurlo di una certa percentuale, principalmente nei paesi emergenti. Inoltre, gli imperativi di sicurezza, efficienza e performance fiscale sostenuti dal governo consolidano la domanda di mercato a lungo termine, con gli appalti in gran parte guidati da enti pubblici, concessionari e autorità infrastrutturali piuttosto che da un'adozione commerciale discrezionale.

Chiave Sistema di trasporto intelligente Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

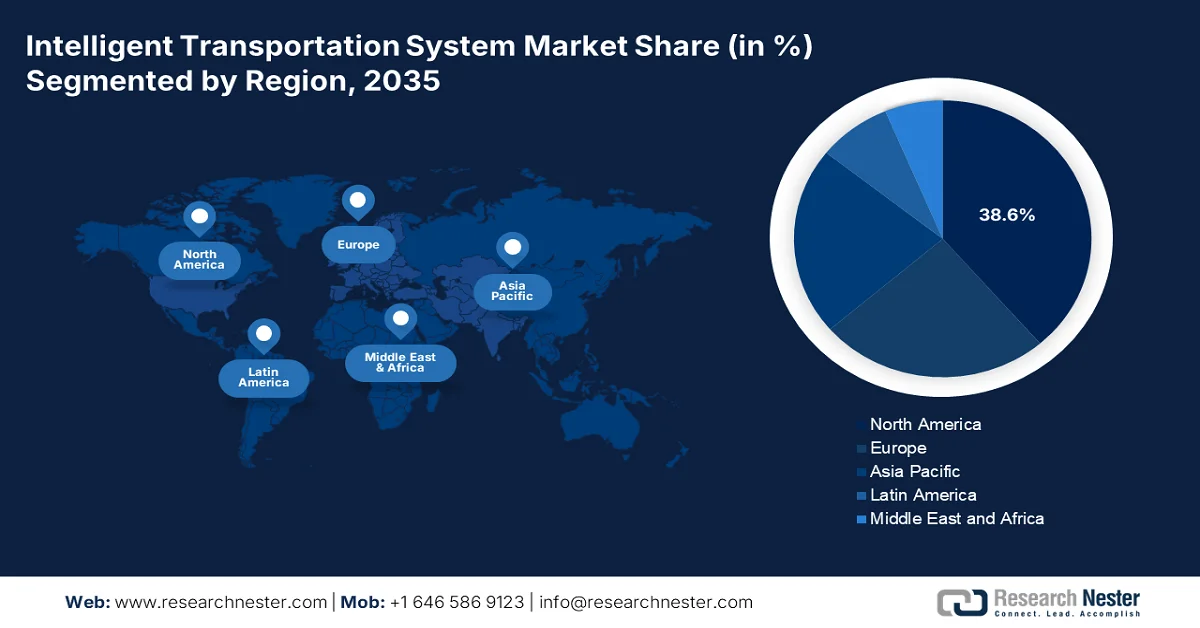

- Si prevede che il mercato dei sistemi di trasporto intelligenti del Nord America raggiungerà una quota di fatturato del 38,6% entro il 2035, spinto dai finanziamenti federali per la modernizzazione delle infrastrutture e dai rigorosi mandati sulla sicurezza stradale

- Si prevede che l'Asia Pacifica registrerà il CAGR più rapido del 9,5% nel periodo 2026-2035, stimolato dall'urbanizzazione su larga scala guidata dal governo e dagli investimenti nei trasporti intelligenti

Informazioni sui segmenti:

- Si prevede che il segmento delle soluzioni basate su cloud del mercato dei sistemi di trasporto intelligenti rappresenterà una quota del 55,4% entro il 2035, spinto dalla crescente adozione da parte del governo di strategie cloud-first e dall'aumento della spesa per il cloud pubblico

- Si prevede che il segmento software manterrà la quota più elevata entro il 2035, trainato dalla crescente domanda di soluzioni di analisi basate sull'intelligenza artificiale e di intelligence sul traffico basate sui dati.

Principali tendenze di crescita:

- Aumento della spesa pubblica per la sicurezza stradale e la riduzione degli incidenti mortali

- Investimenti infrastrutturali federali e mandati politici

Sfide principali:

- Elevato capitale iniziale e investimenti in ricerca e sviluppo

- Richieste intensive di integrazione e interoperabilità dei sistemi

Attori principali: Thales Group (Francia), Siemens Mobility (Germania), Kapsch TrafficCom (Austria), Q-Free (Norvegia), FLIR Systems (Stati Uniti), Cubic Transportation Systems (Stati Uniti), Iteris, Inc. (Stati Uniti), Motorola Solutions (Stati Uniti), IBM Corporation (Stati Uniti), Cisco Systems, Inc. (Stati Uniti), TomTom (Paesi Bassi), Garmin Ltd. (Stati Uniti), Hitachi Rail (Giappone), Mitsubishi Electric Corporation (Giappone), NEC Corporation (Giappone), Samsung SDS (Corea del Sud), Hyundai Mobis (Corea del Sud), Kapsch TrafficCom India (India), Adatek (Australia), SMH Rail & Transit Sdn. Bhd. (Malesia).

Globale Sistema di trasporto intelligente Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 42,8 miliardi di USD

- Dimensioni del mercato nel 2026: 45,2 miliardi di USD

- Dimensione prevista del mercato: 75,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Emirati Arabi Uniti, Singapore

Last updated on : 17 February, 2026

Mercato dei sistemi di trasporto intelligenti: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per la sicurezza stradale e la riduzione degli incidenti mortali: la sicurezza stradale è diventata una priorità fiscale e politica, stimolando direttamente il mercato da parte delle autorità dei trasporti. Inoltre, gli incidenti stradali causano un milione di morti ogni anno, causando perdite economiche in molti paesi. Inoltre, i governi stanno stanziando budget consistenti per sistemi automatizzati di controllo, monitoraggio del traffico e risposta agli incidenti. Secondo il Dipartimento dei Trasporti degli Stati Uniti, a novembre 2024, nel 2022 sono stati registrati quasi 42.514 incidenti mortali sulle strade, il che ha spinto a erogare sovvenzioni federali nell'ambito del programma "Strade Sicure e Strade per Tutti", che ha impegnato 5 miliardi di dollari per infrastrutture incentrate sulla sicurezza, inclusa la gestione del traffico basata su ITS. Inoltre, i fornitori in linea con gli standard di conformità e rendicontazione della sicurezza ottengono l'accesso prioritario agli appalti pubblici a lungo termine.

Numero di vittime sulla strada

![]()

Fonte: Dipartimento dei trasporti degli Stati Uniti, novembre 2024

- Investimenti infrastrutturali federali e mandati politici: la spesa pubblica diretta tramite leggi, come la legge bipartisan sulle infrastrutture degli Stati Uniti, è il principale motore della domanda nel mercato dei sistemi di trasporto intelligenti. Secondo il Dipartimento dei Trasporti degli Stati Uniti, a dicembre 2025, sono stati stanziati quasi 54 milioni di dollari per 34 progetti in 21 stati nel terzo e ultimo round delle sovvenzioni SMART Stage 1. Ciò crea un flusso di finanziamenti pluriennali garantito per le agenzie statali e locali, che si traduce direttamente in appalti per la gestione del traffico, infrastrutture per veicoli connessi e progetti di reti intelligenti. Il finanziamento è vincolato al raggiungimento di obiettivi di sicurezza, efficienza e sostenibilità, imponendo l'adozione di soluzioni ITS e stabilendo un punto di riferimento globale per gli investimenti pubblici nelle reti di trasporto modernizzate.

- Imperativi di sicurezza stradale e obiettivi di riduzione degli incidenti mortali: gli elevati tassi di mortalità sulle strade stanno costringendo i governi a imporre soluzioni basate sulla tecnologia. La strategia nazionale statunitense per la sicurezza stradale promuove esplicitamente il mercato, come il controllo automatico della velocità, le telecamere di sicurezza agli incroci e la comunicazione veicolo-tutto. Questo sposta la domanda dagli aggiornamenti discrezionali alle infrastrutture di sicurezza essenziali. Ad esempio, il programma di sovvenzioni "Safe Streets and Roads for All" della Federal Highway Administration ha stanziato oltre 800 milioni di dollari nel suo primo anno per progetti, secondo quanto riportato dal Dipartimento dei Trasporti degli Stati Uniti a febbraio 2023, che includono implementazioni ITS, dimostrando come gli obiettivi di sicurezza stiano finanziando direttamente la crescita del mercato per specifici software di sensori e piattaforme di analisi dei dati.

Sfide

- Elevato capitale iniziale e investimenti in ricerca e sviluppo: entrare nel mercato dei sistemi di trasporto intelligenti richiede ingenti investimenti iniziali in ricerca e sviluppo per la resilienza hardware e l'analisi software, oltre al costo delle implementazioni pilota. I lunghi cicli di vendita con gli enti pubblici ritardano il ritorno sull'investimento. Le startup fanno ampio affidamento sul capitale di rischio per finanziare lo sviluppo prima di aggiudicarsi i contratti con le città. Sebbene si preveda una crescita del mercato, questa crescita è ad alta intensità di capitale, favorendo gli operatori affermati con risorse finanziarie più consistenti che possono assorbire questi costi durante le lunghe fasi di convalida e approvvigionamento.

- Esigenze intensive di integrazione e interoperabilità dei sistemi: i nuovi sistemi devono integrarsi con l'infrastruttura legacy di una città e con le diverse nuove tecnologie. La mancanza di standard universali crea dipendenza dal fornitore. Le aziende hanno successo agendo come integratori di sistemi principali, ma questo richiede una vasta esperienza. I nuovi fornitori spesso incontrano difficoltà poiché i loro prodotti devono dimostrare la compatibilità con gli ecosistemi esistenti dei giganti, il che può richiedere costosi lavori di sviluppo personalizzati per ogni implementazione.

Dimensioni e previsioni del mercato dei sistemi di trasporto intelligenti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,7% |

|

Dimensione del mercato dell'anno base (2025) |

42,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

75,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di trasporto intelligenti:

Analisi del segmento di distribuzione

Le soluzioni basate su cloud sono leader e sono destinate a mantenere una quota del 55,4% entro il 2035 nel mercato dei sistemi di trasporto intelligenti. Questo modello è favorito per la sua scalabilità, i minori investimenti iniziali e la capacità di integrare e analizzare in tempo reale flussi di dati eterogenei provenienti dalla rete di mobilità di una città. Le piattaforme cloud consentono aggiornamenti fluidi, analisi AI avanzate e una più semplice interoperabilità tra i diversi componenti ITS, il che è fondamentale per l'evoluzione degli ecosistemi delle smart city. Le agenzie governative di trasporto stanno adottando sempre più strategie cloud-first per i nuovi progetti. Inoltre, la spesa pubblica per i servizi cloud pubblici è aumentata del 17,1%, secondo i dati riportati dalla Banca Mondiale nel 2022, evidenziando l'accelerazione della transizione dai sistemi tradizionali on-premise.

Analisi del segmento dei componenti

Il software domina e detiene il valore azionario più elevato sul mercato. Il segmento riflette il passaggio di valore fondamentale dall'hardware all'intelligence dei dati e alla gestione continua. Ciò include piattaforme di analisi, software di gestione basati sull'intelligenza artificiale, soluzioni di sicurezza informatica e servizi di integrazione di sistema. La crescita è ulteriormente trainata dalla necessità di elaborare i dati provenienti da sensori e telecamere in informazioni fruibili per la previsione del traffico, il supporto ai veicoli autonomi e la determinazione dinamica dei prezzi. L'hardware diventa una commodity di raccolta dati, mentre il software crea l'intelligence fruibile. Inoltre, i ricavi ricorrenti del software derivanti da aggiornamenti, piattaforme basate su cloud e servizi basati sui dati stanno rafforzando la redditività a lungo termine dei fornitori e la fidelizzazione del mercato.

Analisi del segmento di utenti finali

Le agenzie governative per i trasporti sono leader nel segmento degli utenti finali nel mercato dei sistemi di trasporto intelligenti. In qualità di principali proprietari e gestori delle infrastrutture stradali pubbliche, sono i principali investitori in implementazioni ITS su larga scala per la gestione del traffico, la sicurezza pubblica e la riduzione della congestione. I loro appalti guidano il mercato, concentrandosi su soluzioni che migliorano l'efficienza operativa, aumentano la sicurezza dei pendolari e soddisfano gli obiettivi di sostenibilità. L'entità dei loro investimenti è sostanziale. Inoltre, i mandati governativi sulla riduzione delle emissioni della mobilità intelligente e sulla digitalizzazione urbana stanno accelerando l'implementazione di ITS a livello nazionale su autostrade e città intelligenti. Programmi di finanziamento pubblico a lungo termine e partnership pubblico-private garantiscono ulteriormente la stabilità della domanda e il continuo aggiornamento del sistema.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Componente |

|

Applicazione |

|

Distribuzione |

|

Utente finale |

|

Sistema |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi di trasporto intelligenti - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato dei sistemi di trasporto intelligenti del Nord America è il più grande e dominante e si prevede che raggiungerà una quota di fatturato regionale del 38,6% entro il 2035. La domanda è trainata dai finanziamenti federali per la modernizzazione delle infrastrutture e dai rigorosi obblighi in materia di sicurezza stradale. La legge bipartisan statunitense sulle infrastrutture prevede flussi di finanziamento pluriennali non discrezionali per l'implementazione dei sistemi di trasporto intelligenti (ITS) attraverso programmi come SMART Grants e PROTECT. Inoltre, la strategia nazionale per la sicurezza stradale impone l'adozione di tecnologie per ridurre gli incidenti mortali. Inoltre, la tendenza dominante è il passaggio da progetti incentrati sull'hardware a piattaforme software integrate basate su cloud per la gestione del traffico e lo scambio di dati, con un'enfasi parallela su infrastrutture resilienti e sicure per resistere alle minacce informatiche e agli eventi climatici.

I programmi di finanziamento federali orientati alla sicurezza, in particolare l'iniziativa Safe Streets and Roads for All (SS4A), amministrata dal Dipartimento dei Trasporti degli Stati Uniti, stanno trainando il mercato statunitense dei finanziamenti SS4A per attività di pianificazione della sicurezza che coprono oltre la metà della popolazione statunitense, creando una pipeline nazionale di valutazioni stradali basate sui dati e progetti di implementazione che dipendono direttamente dai sistemi di monitoraggio dell'analisi del traffico e di gestione della sicurezza. Secondo il Dipartimento dei Trasporti degli Stati Uniti, a febbraio 2023 gli incidenti stradali hanno generato un onere economico di 340 miliardi di dollari, rafforzando la giustificazione fiscale per gli investimenti nella prevenzione e nella risposta post-incidente basati sui sistemi di trasporto intelligenti (ITS). Inoltre, nel primo round di finanziamenti SS4A, il Dipartimento dei Trasporti degli Stati Uniti ha assegnato 474 sovvenzioni per piani d'azione e 37 sovvenzioni per l'implementazione, segnalando una domanda a breve termine di sistemi di sicurezza implementabili a livello municipale e di contea. Questi dati segnalano un impatto positivo sulla crescita del mercato negli Stati Uniti.

Il finanziamento federale costante delle infrastrutture, le priorità per la sicurezza urbana e gli obblighi di mitigazione della congestione, con gli appalti in gran parte gestiti da enti pubblici e autorità di trasporto municipale, stanno dando impulso al mercato dei trasporti intelligenti in Canada . Secondo il rapporto del Governo canadese del novembre 2024, il governo federale ha impegnato 30 miliardi di dollari per progetti di trasporto pubblico, inclusi sistemi di gestione del traffico e di mobilità intelligente. Inoltre, il rapporto del Governo canadese del maggio 2024, Transport Canada, segnala che la sicurezza stradale rimane una preoccupazione pubblica rilevante, con 1.931 vittime della strada registrate nel 2022, rafforzando la domanda di sistemi di monitoraggio del traffico basati sui dati, analisi delle collisioni e supporto all'applicazione della legge in tutte le province. Questi imperativi di sicurezza ed efficienza finanziati a livello federale, insieme ai requisiti di rendicontazione comunale sul clima e sulla mobilità, posizionano il mercato canadese per una crescita costante e guidata dal governo.

Numero di vittime (2003-2022)

Anno | Decessi |

2003 | 2.777 |

2004 | 2.735 |

2005 | 2.898 |

2006 | 2.871 |

2007 | 2.753 |

2008 | 2.431 |

2009 | 2.216 |

2010 | 2.238 |

2011 | 2.023 |

2012 | 2.075 |

2013 | 1.951 |

2014 | 1.841 |

2015 | 1.887 |

2016 | 1.900 |

2017 | 1.861 |

2018 | 1.930 |

2019 | 1.761 |

2020 | 1.711 |

2021 | 1.821 |

2022 | 1.931 |

Fonte: Governo del Canada, maggio 2024

Approfondimenti sul mercato APAC

Si prevede che il mercato dei sistemi di trasporto intelligenti dell'area Asia-Pacifico registrerà il CAGR più rapido, pari al 9,5%, nel periodo di previsione 2026-2035. Il mercato è trainato dalla massiccia urbanizzazione guidata dal governo, dalla modernizzazione delle infrastrutture e da una politica industriale strategica. I principali driver sono i trasporti intelligenti e la connettività 5G. Una tendenza dominante è l'adozione di piattaforme di gestione del traffico basate su intelligenza artificiale cloud-native e l'ampia implementazione di sistemi di telepedaggio e sorveglianza del traffico per combattere la congestione nelle città. La regione APAC implementa progetti ITS su larga scala e innovativi, creando domanda di sistemi completi chiavi in mano. Inoltre, paesi come il Giappone e la Corea del Sud stanno guidando l'innovazione negli ecosistemi di test dei veicoli autonomi e negli standard di comunicazione V2X, supportati da solide partnership pubblico-private.

Il mercato indiano è accelerato dall'espansione su larga scala di autostrade e superstrade, che richiedono un monitoraggio continuo del traffico, l'applicazione delle misure e la gestione a livello di corridoio. Secondo i dati IBEF di novembre 2025, la rete autostradale nazionale indiana ha raggiunto i 146.204 km, ampliando significativamente la base operativa per l'implementazione di ITS nei corridoi gestiti a livello federale e statale. Inoltre, il governo indiano ha annunciato un programma da 11 lakh crore di rupie per sviluppare 17.000 km di superstrade ad alta velocità ad accesso controllato entro il 2033, con circa il 40% già in costruzione e la maggior parte delle sezioni destinate al completamento entro il 2030, creando visibilità a breve e medio termine per gli appalti ITS. Questi programmi finanziati dal governo posizionano gli ITS come un livello operativo fondamentale per l'espansione della rete stradale indiana, supportando una crescita sostenuta del mercato guidata da MoRTH, NHAI e dalle autorità statali per i lavori pubblici.

Il mercato dei sistemi di trasporto intelligenti in Cina sta subendo un'accelerazione grazie alla modernizzazione dei trasporti su larga scala guidata dal governo nell'ambito del 14° Piano Quinquennale, che pone l'accento su integrazione, sicurezza, aggiornamenti intelligenti e trasformazione green nelle reti nazionali. Secondo la Repubblica Popolare Cinese, a luglio 2025 la Cina ha investito 15,2 trilioni di yen in immobilizzazioni materiali per i trasporti, con un aumento del 23,3% rispetto al precedente ciclo di pianificazione, fornendo una base di finanziamento sostanziale per la gestione digitale del traffico e i sistemi di coordinamento della rete. Inoltre, entro il 2024, oltre il 90% del quadro generale della rete di trasporto nazionale era già operativo, spostando l'attenzione politica dall'espansione fisica all'efficienza operativa e al controllo intelligente. La portata della rete, 191.000 km di autostrade, 5,49 milioni di km di autostrade, 162.000 km di ferrovie e sistemi urbani che supportano 300 milioni di viaggi giornalieri con i mezzi pubblici, crea una domanda sostenuta di integrazione di sensori per il monitoraggio del traffico e di piattaforme di gestione centralizzata. Nel complesso, questi investimenti sostenuti da politiche pubbliche posizionano la Cina come un mercato in continua crescita.

Approfondimenti sul mercato europeo

Il mercato dei sistemi di trasporto intelligenti in Europa sta crescendo in modo significativo ed è guidato dal quadro normativo dell'UE, che dà priorità a sicurezza, sostenibilità e integrazione digitale. Il motore principale è la strategia dell'UE per una mobilità sostenibile e intelligente, che impone significative riduzioni delle emissioni dei trasporti e degli incidenti stradali, spingendo direttamente gli Stati membri a investire nella gestione del traffico, nelle infrastrutture per veicoli connessi e nei sistemi di biglietteria multimodale. Una tendenza chiave è la spinta verso un sistema di trasporto intelligente cooperativo, che crei un ecosistema digitale transfrontaliero armonizzato per la comunicazione veicolo-tutto. Inoltre, il mercato si sta spostando dai sistemi nazionali autonomi verso piattaforme interoperabili basate su cloud che supportano la condivisione di dati in tempo reale oltre confine.

Un forte investimento federale nelle infrastrutture digitali, con i requisiti per i protocolli di sicurezza dei dati e la progettazione di reti di sensori resilienti, sta accelerando il mercato in Germania . Secondo i dati EIA di giugno 2024, 12,8 miliardi di euro sono stanziati per l'infrastruttura di trasporto digitale e la modernizzazione della mobilità, compresi i flussi di finanziamento a supporto della gestione del traffico connesso e dei sistemi di rilevamento stradale gestiti dalle autorità federali e statali. Inoltre, i dati UDV di dicembre 2021 mostrano che quasi il 45% degli incidenti è dovuto a una collisione con un veicolo guidato da un individuo. A ulteriore sostegno dell'adozione degli ITS, l'Ufficio federale tedesco per la sicurezza informatica (BSI) ha riferito che i sistemi di trasporto e controllo del traffico sono tra le infrastrutture critiche soggette a audit di sicurezza IT obbligatori nell'ambito del framework KRITIS, spingendo le autorità federali e statali a migliorare la trasmissione sicura dei dati, la crittografia e la resilienza delle reti di sensori nell'ambito dei nuovi appalti ITS.

Gli obiettivi di sicurezza hanno sostenuto gli investimenti governativi nelle infrastrutture stradali digitali e nei requisiti di governance dei dati, guidati dalle autorità di trasporto nazionali e locali, che stanno trainando il mercato nel Regno Unito . Il rapporto del governo britannico di maggio 2023 ha riportato di aver investito 23 miliardi di sterline nella rete stradale strategica, supportando le operazioni autostradali intelligenti, il monitoraggio del traffico e i sistemi di gestione degli incidenti gestiti dalle autostrade nazionali. Inoltre, secondo il rapporto UK Research and Innovation di dicembre 2025, i risultati in materia di sicurezza rimangono un fattore politico fondamentale, poiché nel 2022 sono stati registrati 1.695 incidenti stradali mortali, rafforzando la continua implementazione di sistemi di sicurezza e controllo del traffico basati sui dati. Inoltre, Innovate UK gestisce un budget annuo medio di 300-400 milioni di sterline, collaborando con i partner governativi per finanziare l'innovazione nei trasporti, inclusi i sistemi stradali connessi e intelligenti. Nel complesso, si prevede che il mercato del Regno Unito crescerà costantemente.

Principali attori del mercato dei sistemi di trasporto intelligenti:

- Gruppo Thales (Francia)

- Siemens Mobility (Germania)

- Kapsch TrafficCom (Austria)

- Q-Free (Norvegia)

- FLIR Systems (Stati Uniti)

- Sistemi di trasporto cubici (Stati Uniti)

- Iteris, Inc. (Stati Uniti)

- Motorola Solutions (Stati Uniti)

- IBM Corporation (Stati Uniti)

- Cisco Systems, Inc. (Stati Uniti)

- TomTom (Paesi Bassi)

- Garmin Ltd. (Stati Uniti)

- Hitachi Rail (Giappone)

- Mitsubishi Electric Corporation (Giappone)

- NEC Corporation (Giappone)

- Samsung SDS (Corea del Sud)

- Hyundai Mobis (Corea del Sud)

- Kapsch TrafficCom India (India)

- Adatek (Australia)

- SMH Ferrovie e trasporti Sdn. Bhd. (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Thales Group sfrutta la sua esperienza nei settori della difesa e dell'aerospaziale per creare soluzioni ITS integrate e sicure. La sua strategia si concentra sullo sviluppo di piattaforme di gestione del traffico basate sull'intelligenza artificiale che unificano i dati sulla mobilità urbana, dai sensori stradali al trasporto pubblico, migliorando l'efficienza e la sicurezza a livello cittadino nel mercato dei sistemi di trasporto intelligenti. Nel 2024, l'azienda ha realizzato un fatturato annuo di 20 miliardi di euro.

- Siemens Mobility è leader nella convergenza tra trasporto ferroviario e stradale, investendo ingenti somme in gemelli digitali e piattaforme IoT basate su cloud come Siemens Xcelerator. La sua iniziativa si concentra sulla creazione di una rete di mobilità sostenibile e senza soluzione di continuità, utilizzando l'analisi dei dati per ottimizzare il flusso del traffico e le operazioni ferroviarie sul mercato. Nel 2024, l'azienda ha realizzato un fatturato di 9.620 milioni di euro.

- Kapsch TrafficCom si concentra strategicamente sulle tecnologie di congestion pricing e pedaggio come principali vettori di crescita. Offre soluzioni pionieristiche per veicoli connessi e sistemi di controllo, aiutando le città a implementare strategie efficaci di gestione del traffico urbano nel competitivo mercato dei sistemi di trasporto intelligenti.

- Q-Free promuove standard aperti e architetture ITS interoperabili. Le sue iniziative principali riguardano l'ampliamento del portafoglio di tecnologie di rilevamento radar e di intersezioni per città intelligenti, con l'obiettivo di fornire soluzioni scalabili e indipendenti dal fornitore che migliorino la sicurezza del traffico e la raccolta dati nel mercato dei sistemi di trasporto intelligenti.

- Teledyne FLIR è leader nel settore della termografia e dell'analisi video. La sua strategia integra sensori avanzati e software di percezione basati sull'intelligenza artificiale per il monitoraggio del traffico, il rilevamento degli incidenti e la protezione degli utenti vulnerabili della strada, fornendo dati essenziali per il mercato.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato è altamente competitivo e frammentato, con il predominio di affermati giganti delle infrastrutture e della tecnologia provenienti da Nord America, Europa e Asia orientale. I principali attori stanno perseguendo aggressivamente la crescita attraverso fusioni e acquisizioni strategiche per espandere la propria portata geografica e il proprio portafoglio tecnologico. Ad esempio, nell'agosto 2024, Iteris è stata acquisita da Almaviva per 335 milioni di dollari. Inoltre, l'attenzione principale è rivolta a ingenti investimenti in ricerca e sviluppo in soluzioni basate su cloud, intelligenza artificiale, apprendimento automatico e comunicazione veicolo-tutto per sviluppare ecosistemi integrati di smart city. Le partnership con governi ed enti locali sono inoltre cruciali per l'implementazione di progetti contrattuali su larga scala, in un momento in cui il mercato si sta spostando dall'hardware tradizionale verso piattaforme software-defined incentrate sui dati.

Panorama aziendale del mercato dei sistemi di trasporto intelligenti:

Sviluppi recenti

- Nel luglio 2025, Modaxo Inc., un'organizzazione tecnologica globale focalizzata sulla mobilità delle persone in tutto il mondo, ha annunciato il lancio di Intelliscape, un nuovo marchio e un'organizzazione che comprende sistemi di trasporto intelligenti per risorse stradali e ferroviarie acquisiti da SEA, una divisione di Cohort PLC.

- Nel marzo 2025, Huawei ha presentato sette prodotti e soluzioni ICT innovativi in quattro importanti settori dei trasporti. La base digitale e intelligente dell'azienda contribuisce a potenziare il settore dei trasporti e ad accelerare l'intelligenza del settore.

- Nell'agosto 2024, RGBSI ha annunciato il lancio dei suoi prodotti di trasporto intelligenti all'avanguardia, sviluppati per ridefinire la sicurezza, l'efficienza e l'innovazione nel settore della mobilità. Questi prodotti, creati con tecnologie e ingegneria all'avanguardia, sono in linea con l'impegno di RGBSI nel progresso del trasporto globale.

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.